早期创业者在业务初期,需要无非是充足的资金、合适的员工、强劲的产品。

一笔刚好的融资可能会帮助你占领市场先机,也可以扭转生死存亡的时刻。

优质的产品需要能够打动用户,而融资则是要能够打动投资人。

融资的时候,你需要让投资者相信:一个靠谱的团队,在用领先的技术或想法去解决问题或抢占一个非常大的市场机会。

UpHonest Capital行研团队独家打造【早期创业实用指南系列】,本期围绕创业者最关心的“钱“开展。对Y Combinator、First Round Capital、Underscore VC、超级天使Elad Gil等投资机构insight总结,成功创始人经历自述等大量资料分析汇总为一份【融资指南】。(点击文末左下角阅读原文,查看完整版报告内容。)

多案例,多视角,多维度,多数据,手把手与早期创业者共同走过融资的全流程:对融资的基本认知—该融资多少钱—融资的正确时机—如何精准高效的Pitch—投资人确认投资。

01

融资的基本认知

融资期最优先的一定是迅速融到公司需要的钱,然后快速回归到产品打造中,因为早期创始人如果将过多的精力投入到融资中,会对产品的开发进度产生负面影响。

在不影响融资的主要需求时,可以考虑投资者带来的其他价值,以及融资的term;很多创始人过于纠结,比如觉得机构不够大牌或者觉得估值给的太低,想要等等其他机构,最终导致错过了最佳的融资窗口,产品开发也受到了影响。

其实,很多成功的创始人和知名投资人都说过,如果产品足够好,增长足够亮眼,好的机构自然会找上门来。

02

融资的时机

When to Raise?

创始人在了解公司发展状况和未来规划之外,结合对宏观的资本环境和市场趋势的判断,才能在合适的融资时间,拿到合适的钱。

合适的融资,能够帮助公司在早期获得充足的资金来打造产品,获得下一个爆发式增长。也能够以更少的稀释股权获得更多的公司控制权,以及更优质投资者的帮助。

什么时候可以推迟融资?

如果你的产品像Microsoft、Bloomberg、1Password,在初期就已经可以盈亏平衡,并且还在不断迭代达到PMF(Product Market Fit),那么你是可以选择推迟融资的。因为对于外部的资本依靠越少,你不断创新发展的动力会越强,未来的收益会更大。自然会吸引更多投资人的强烈兴趣。

什么时候需要加速融资?

如果你处在一个竞争非常激烈,需要快速抢占份额的市场,就需要充足的资金积累。

比如Zynga在早期就融资很多,然后通过广告、并购等方式来提升市场占有率;类似的像共享经济、团购、外卖市场都属于这种情况。但是其实大部分的早期创业企业,只有极少数是拥有非常好的增长情况。大部分的公司都需要资金支持来组建团队,打造产品。

所以在在产品正式发布之前,准备一个比较好的demo或者bete测试版本是比较好的,可以避免在发布之后没有显著的增长而让投资人觉得你没有投资的价值的窘境。

宏观市场经济周期性繁荣与萧条,投资者对于项目出手频率和尺度也会随着周期发生变化。

比如在2015年及2021年市场上有大量的资金的时候,背景优秀的团队在种子期很容易超额融资,虽然是能够有更充足的资金和时间去做好产品,达到下一个增长拐点。但是要注意避免因为市场好,估值高的热度下,拿到“过多”的融资。毕竟高估值带来的是投资人过高期待回报,和创业公司不知不觉增加了成本支出。比如因为账上钱多,很可能会雇佣过多人的人力成本,丧失了对市场警觉和创业公司的灵敏性。

市场环境差的首先考虑如何活下去,账上要有钱撑过6-12个月的VC投资冻结期。

在市场下行周期中融资,则切记速度的重要性要大于估值。在这个阶段,估值下降的速度超过你犹豫的速度。

回顾历史,经济下行周期通常都会存在6-12个月的VC冻结期,投资者的活跃度下降到冰点,少有的融资案例都大多不太理想。在冻结期过后,市场会逐渐回暖。所以需要创业者在经济下行初期,检查账面上是否有2-3年的runway来支持过整个下行周期。不够则尽快融资,并且减少成本。

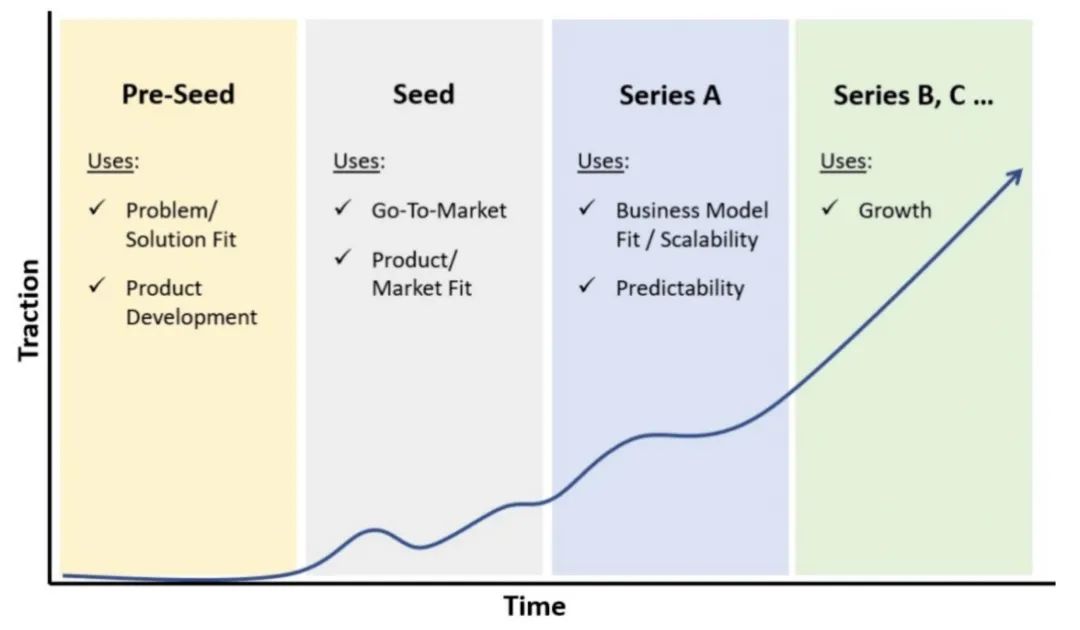

融资多少对于初创公司是合适的?

公司可以从达到下轮融资时需要多少运营成本来决定融资金额,对于种子轮的公司来说,主要是产品GTM达到PFM这段时间内需要的运营成本。其中以人力成本为主。我们可以计算一下得:18个月(通常抵达下个产品阶段的时间) x15w美金(通常初创公司工程师的中位数年薪)x 6(一个工程师团队的人数)=135w的融资额。从宏观环境来看:市场下行的时候公司估值下降,但是融资规模上升,更多的公司选择以2-3年的runway来融资,以确保有足够的资金撑过市场下行阶段。而创业者也需要认知到融资是充满未知性的,在市场环境不好的时候需要多准备几套融资方案,对应的列出在不同融资额度下,怎么合理使用资金获得公司的增长。同时也可以适当的对外公开时降低融资额,来向外界传达融资顺利的积极信息。而且对外公开降低目标融资额并不会限制你真正的目标,如果仍然有投资者对你感兴趣,仍可以继续融资。实际情况中,很多融资顺利的deal往往都会超额融资,而且超额融资的资金一般都有更好的term。

通过人脉的链接或者是参加大会、Demo Day等方式找到了投资人只是第一步,在接触的前30s将会决定后续你们深入了解的可能性。研究他们的投资风格以及在行业的投资历史、他的投资偏好、是否已经投资过你的竞对等,才能够在后续对话和材料呈现投其所好。提前演练好你的Pitch话术和Pitch Deck,想象在你要如何在一个大会现场或者是电梯30s内在两三句话内传递项目的价值,留住他的注意力。“你是谁,你在做什么,行业市场潜力如何,为了达到刚刚说的市场目标,你已经做到了什么成绩?”以上的叙述需要简短,清晰有力,增加具体的数据,力求将业务本质价值传递给投资人。同时需要准备一份简单明了、直奔主题、完整具体、有趣生动的Pitch deck既可以发送给投资人,帮助他们更加详细了解你的业务的方式,也可以在后续作为向投资人进行项目完整Demo基础。当你在向投资人展示产品的Demo,企业的商业价值逻辑的时候,桌子对面的投资人在想什么?1. FOMO (Fear of Missing Out) VC的工作是挖掘出早期、成功迹象不明显、但未来有高速增长潜力、带来超高倍数回报的项目。在这个过程中,有很多不确定因素。于是他们会有Fomo(害怕错过)的心理,害怕错过高回报项目、害怕自己错过而其他VC机构投中。2. FOLS (Fear of Looking Stupid) 其实大部分投资人追求共识性的投资,投资人会担心因为投了对其他大部分投资人来说是明显pass的项目而看起来很蠢。出于这种心理活动,很多投资人本能的会难以下决心投资那些缺乏共识或者不火的赛道.。3. Wait as long as possible其实早期的项目能够给出的信息不多,导致投资人对于项目很难找到一个判断的抓手。所以为了想要获取更多的信息而拖延。但他们明白优秀的项目并不等投资人也不会拖延太久。他们需要一个刺激的投资信号,比如是很好的领投机构出现,或者拿到第一个TS。这些都会推动那些犹豫不决的投资人快速做出决策。YC孵化的一个项目企业福利平台Cherry,2020年A轮融资恰逢美国疫情爆发,此前花了两个月时间拿到的4个投资意向,还没到TS阶段,全部烟消云散。所以尽快去close那些已经有投资意向的机构,拖延一天,说不定就会出现不利因素,导致投资人反悔。一般来说,从最后一次会议到TS大约留3-4周时间。时间太长VC会有犹豫和多余的判断,时间太短可能不够思考和决断。可以利用投资人Fomo的心理,在同一时间进行统一募资,然后暗示部分机构你很抢手,融资额度很快就满了,不投资错过很大。在签署投资文件和打款前,创始人则可以考虑通过Handshake deal锁定投资人。Handshake deal概念由YC提出,简单来说就是通过邮件确认投资人的投资意向。其实创业者和投资人都是一个相互筛选的过程,互相培养的关系。即使这次双方没有达成协议,但是可以在后续业务进展中保持联系,创造合作的机会。put your investors to work for you 发动投资人帮你作为创业者除了和投资人达成资金层面的合作之外,也要充分的考虑投资人除了资金之外的赋能,并适当的寻求业务上的帮助。

你要明白你的投资人在什么方向能够提供帮助,每个投资人擅长的方向会不一样,有些投资人擅长产品的搭建,有些有资深的人脉资源,有些可以在BD层面帮助。然后为了避免1V1项目无限细节同步式的对话,直接讨论核心问题。创业者可以在平时就定期发送业务进展邮件让投资人了解公司发展情况,在会面的时候提高效率。如果你有很多的投资人,也可以建立一个简化版本投资人董事会,可以定期开董事会议讨论关于公司业务发展的重要大事件。创业不是一个埋头独自冲锋的旅程,需要创始人了解人性和市场,需要用智慧和韧性筛选出气味相投投资人前行。我们希望能够给到早期创业者一份Roadmap,能够了解早期创业的基本脉络之后结合自己真实的情况做出更优解。

别忘了点关注,不迷路啊。

👇👇👇