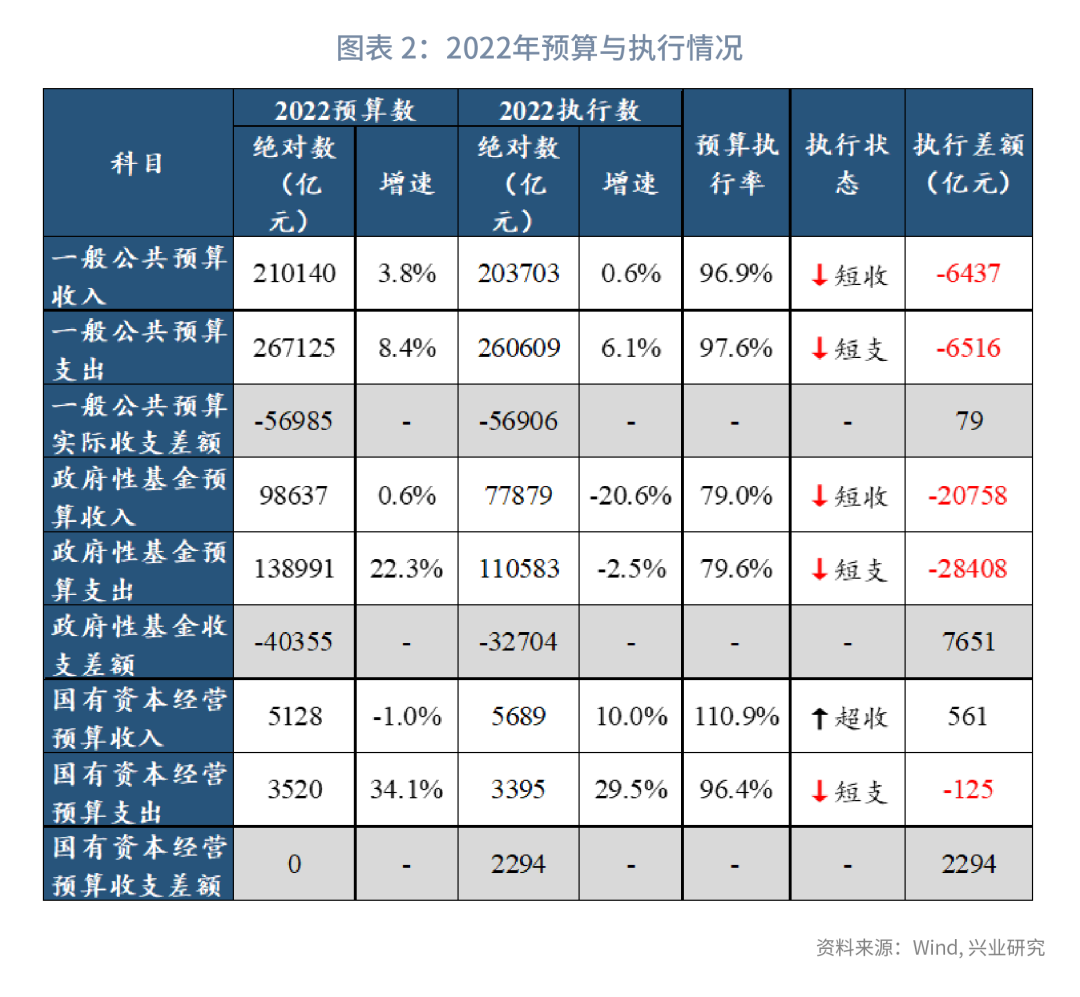

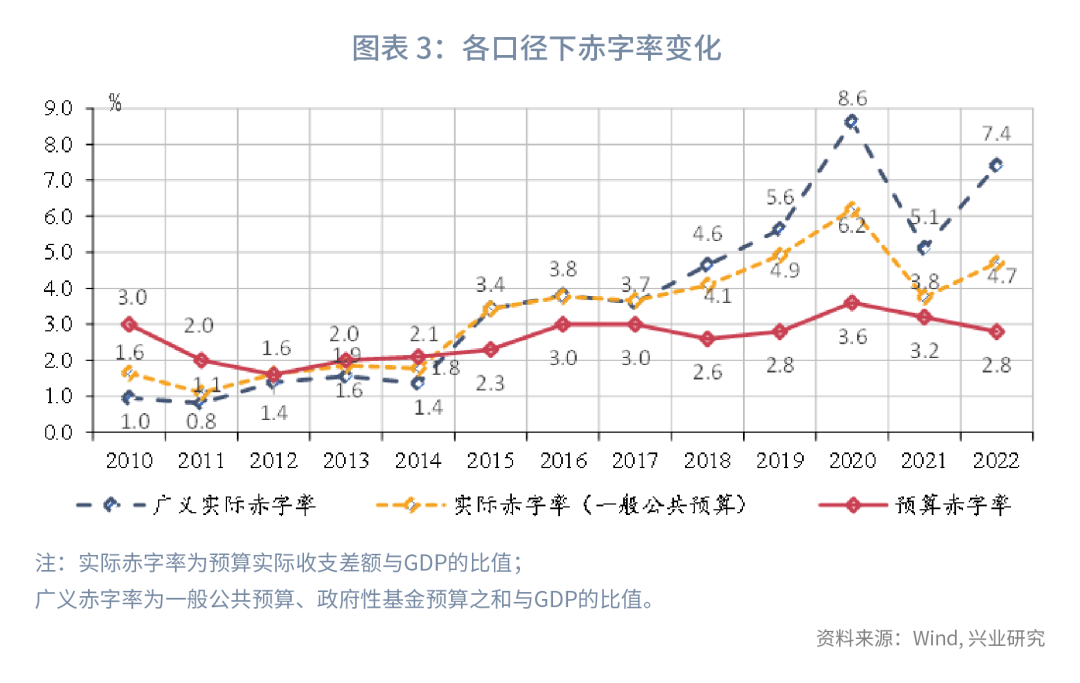

2022年全年一般公共预算、政府性基金预算表现为“短收短支”现象,仅国有资本经营预算表现为“超收短支”,这与2023年经济承压、减税降费、土地收入下滑等因素有关。鉴于预算平衡约束,预算执行缺口与年初预算差异较小,若考虑调入资金及债务规模,最终表现为三本预算较年初预算收支差额盈余1.56万亿元。2022年一般公共预算实际赤字率、两本预算广义赤字率分别为4.7%、7.4%,较2021年显著上升,债务风险压力有所上升,财政紧平衡压力有所增加。

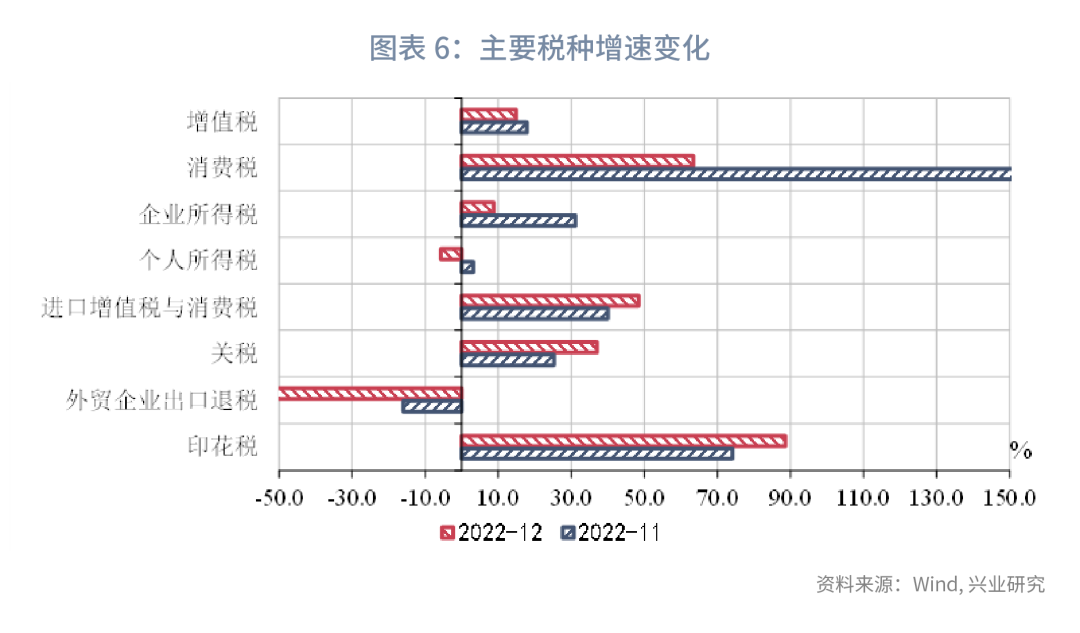

在一般公共预算方面,一般公共预算收入增速大幅提升,税收收入贡献度持续扩大,同时,考虑预算完成情况,非税收入实现年内最大增幅。从税种结构来看,12月主要税种增速多数上升,增值税、企业所得税、关税等出现不同程度的增长,进口增值税与消费税、印花税和消费税为主要支撑项,外贸企业出口退税出现大幅下滑,个人所得税受高基数影响由正转负。在支出端,2022年12月财政支出累计支出26.1万亿元,累计同比增速为6.1%,支出进度为近六年最低水平。从财政支出资金投向来看,12月民生类支出仍保持高增,受政府债券到期高峰影响,债务付息支出高增,增速为26.4%,为 7年以来同期最高值。

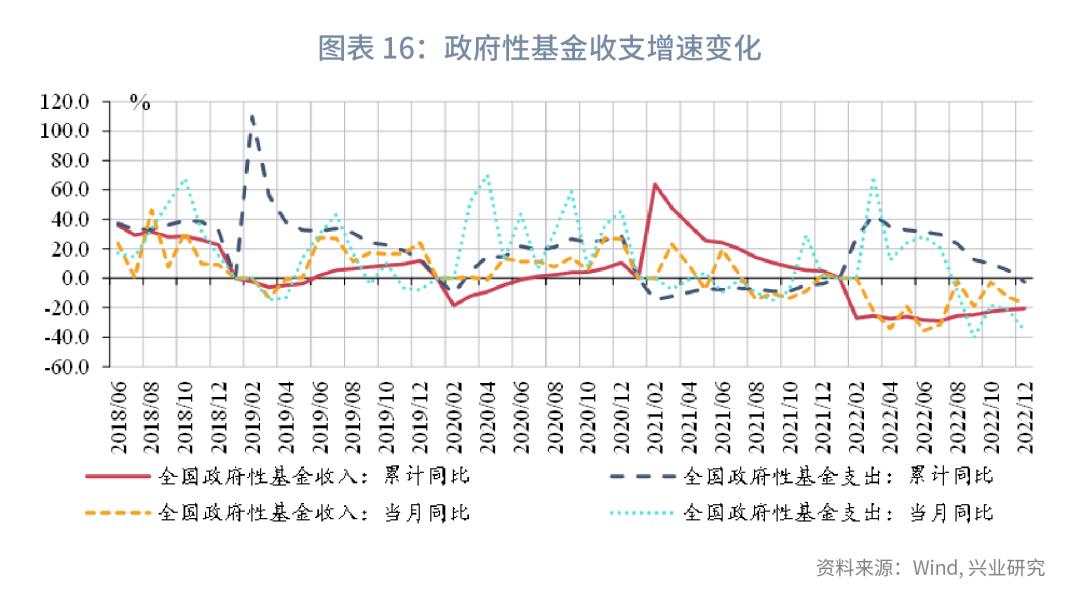

在政府性基金方面,12月政府性基金预算当月收入仍保持负增长,且降幅持续扩大,录得-17.2%,支出当月同比增速降幅扩大,录得-35.5%。未来政府性基金的可持续性及紧平衡压力或将持续至2023年。

展望2023年,根据财政部新闻发布会,财政政策将从五个方面持续发力,一是进一步完善减税降费措施,助企纾困;二是加强财政资源统筹,落实国家重大战略任务;三是优化支出结构,支持重点领域建设;四是增加转移支付,推进基本公共服务保障标准体系建设;五是严肃财经纪律,遏制隐性债务增量,牢牢守住不发生系统性风险底线。

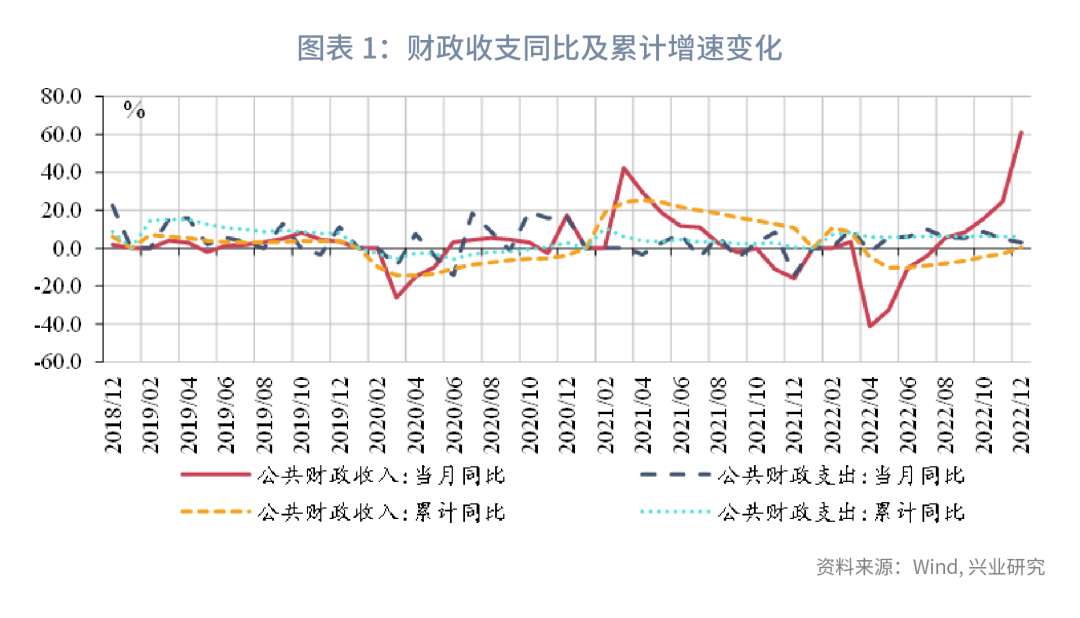

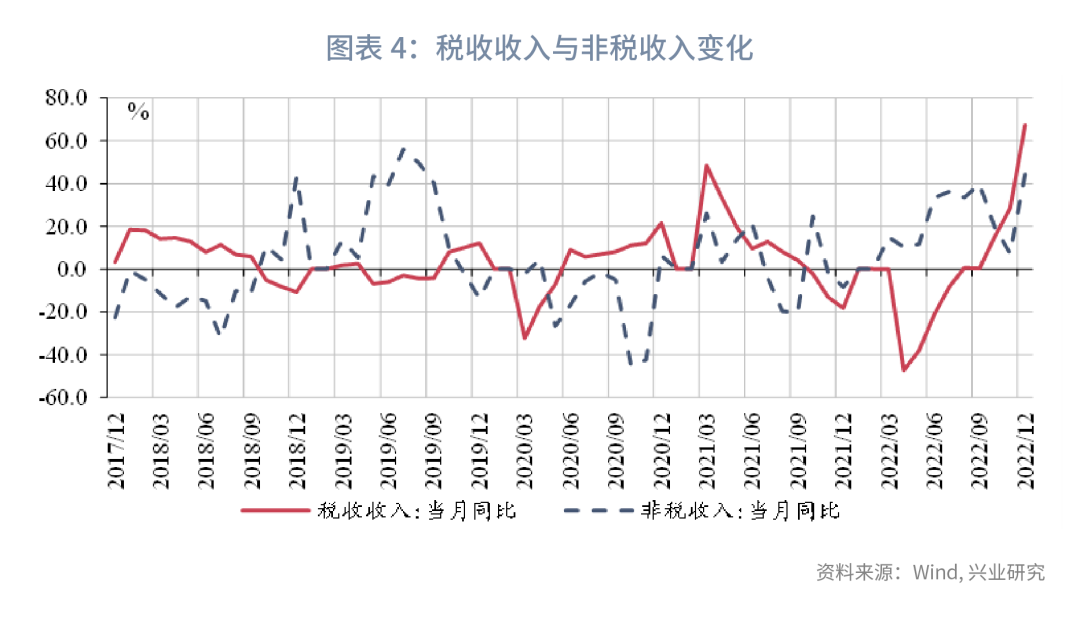

2022年12月,全国一般公共预算收入当月同比61.1%,上月24.6%,财政支出当月同比3.0%,上月4.8%。全国税收收入当月同比67.3%,上月28.4%;非税收入当月同比44.4%,上月7.5%。政府性基金收入当月同比-17.2%,上月-12.7%,政府性基金当月支出-35.5%,上月-21.2%。12月当月财政收入得益于非税收入支撑,加上低基数等因素影响,呈现大幅增长,支出端增速持续收窄,民生领域仍是支出重点,债务付息增长明显。政府性基金收支增速差异仍然显著,收入端受土地市场低迷影响承压明显,由此支出端在收入端掣肘的同时显著放缓,也为2023年留有小幅空间。

1. 两本预算均 “短收短支”,仍留有一定政策空间 2022年全年一般公共预算、政府性基金预算表现为“短收短支”现象,仅国有资本经营预算表现为“超收短支”,这与2023年经济承压、减税降费、土地收入下滑等因素有关。鉴于预算平衡约束,预算执行缺口与年初预算差异较小,若考虑调入资金及债务规模,最终表现为三本预算较年初预算收支差额盈余1.56万亿元。主要原因在于:一方面,两本预算支出端受收入端下降的影响,均表现为短支;另一方面,实际收支缺口由新增赤字规模进行弥补。特别是政府性基金预算,一是由于其“以收定支”,年末支出端预算执行增速仅为-2.5%,较年初预算安排的22.3%增速有较大下滑。二是专项债历史额度的盘活、特定国有金融机构和专营机构利润上缴对收支缺口的补充,使得最终政府性基金收支较预算留出约1.55万亿的空间。2022年一般公共预算实际赤字率、两本预算广义赤字率分别为4.7%、7.4%,较2021年显著上升,债务风险压力有所上升,财政紧平衡压力有所增加。2022年一般公共预算实际收支差额为5.7万亿元,实际赤字率由3.8%上升至4.7%。政府性基金实际收支差额为3.3万亿元,两本预算合计广义赤字率由5.1%上升至7.4%。在债务风险压力上升情况下,2023年赤字规模安排也将较为谨慎,同时隐性债务化解工作将进一步持续,以期进一步化解地方政府债务风险。同时,经济的复苏情况将对收入端提供支撑,使得债务规模小幅上升的情况下债务风险及杠杆率可控。

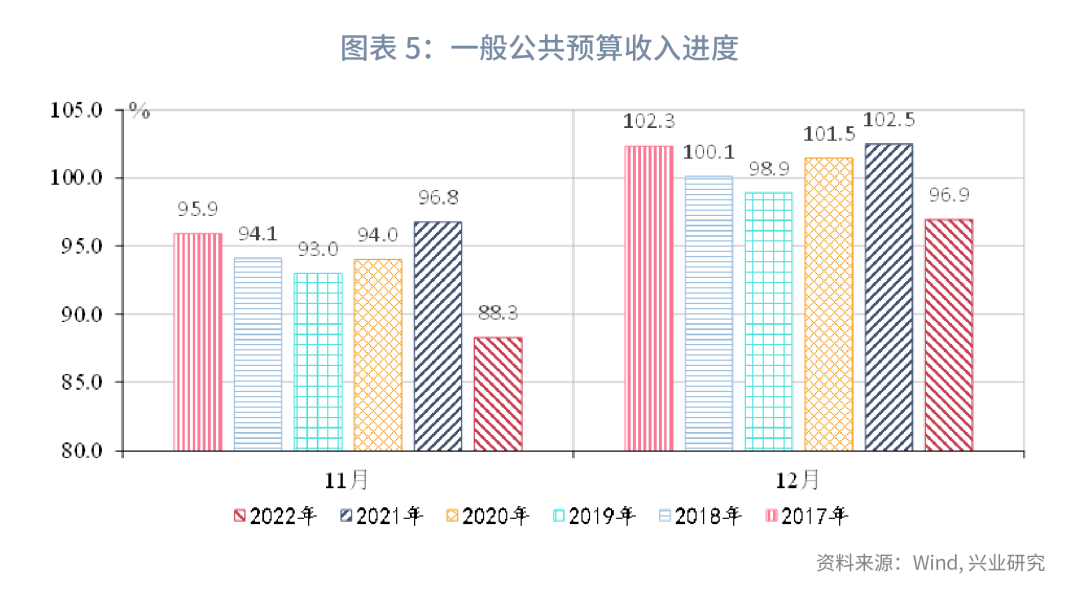

一般公共预算收入增速大幅提升,税收收入贡献度持续扩大,同时,考虑预算完成情况,非税收入实现年内最大增幅。12月份财政收入当月同比增速61.1%,累计同比增速0.6%,累计同比由负转正主要源于非税收入的增长,中央层面主要是特定国有金融机构和专营机构上缴利润入库、原油价格上涨带动石油特别收益金专项收入增加等特殊因素拉动,地方层面则是多渠道盘活闲置资产,以及与矿产资源有关的收入增加。其中,税收收入当月同比67.3%,实现年内最大幅度增长,主要与低基数效应有关。非税收入当月同比44.4%,贡献度触底反弹。从收入进度来看,由于留抵退税规模影响, 12月一般公共预算收入进度为96.9%,处于近六年最低水平。从同口径增速来看,2022年全年剔除留抵退税影响后一般公共预算累计同比增速为9.1%,税收收入同比增速约为6.6%。根据财政部披露数据,推算2022年累计留抵退税规模因素对应的规模约1.73万亿元。

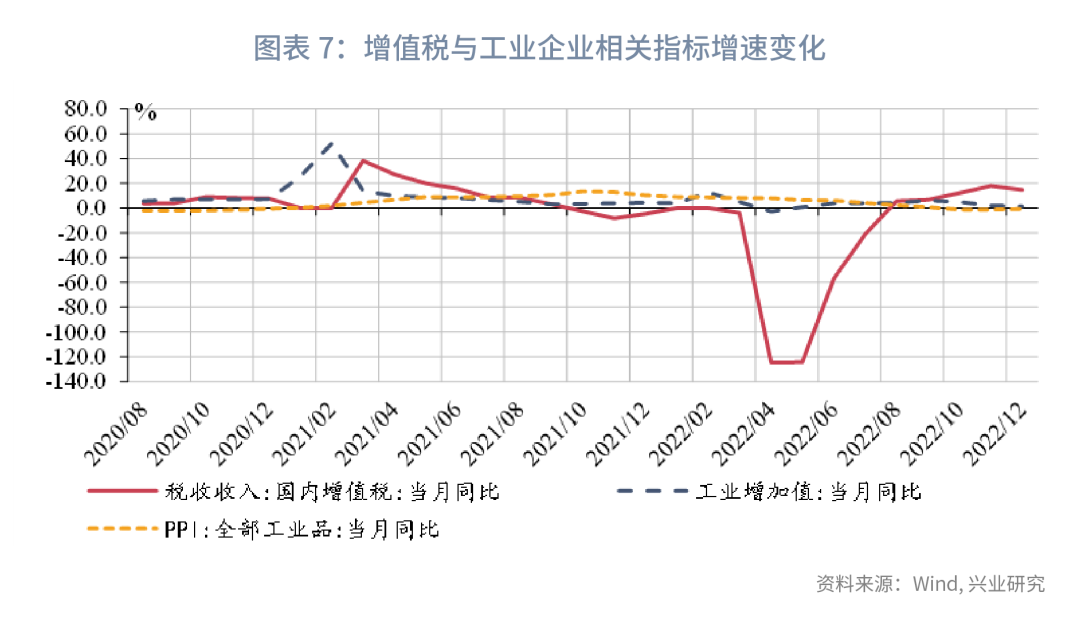

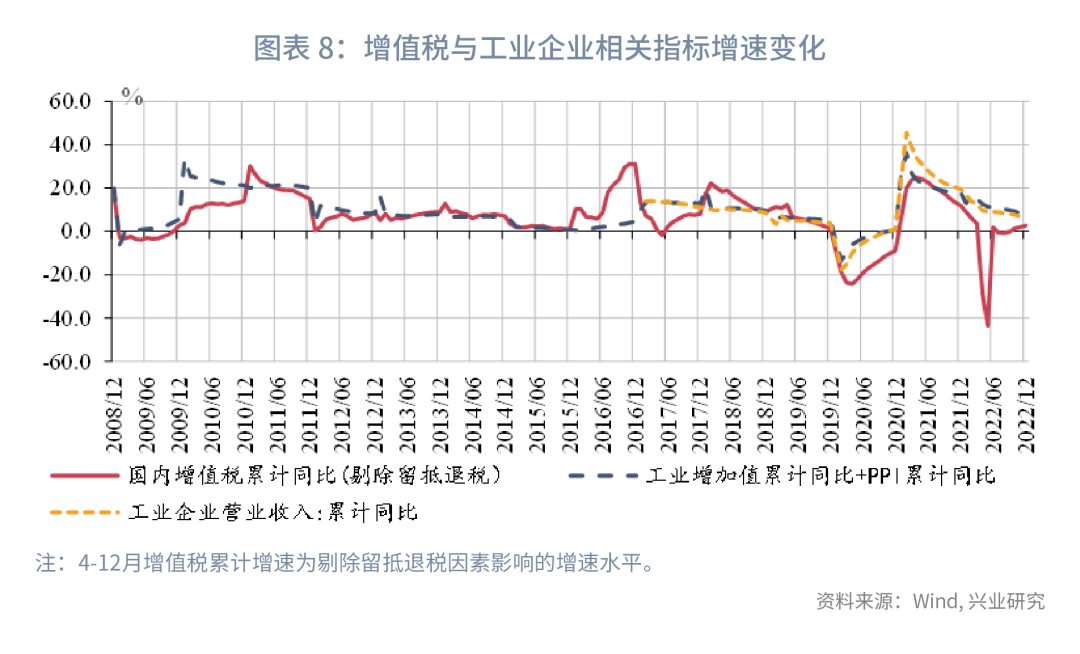

在税种结构方面,12月主要税种增速多数上升,增值税、企业所得税、关税等出现不同程度的增长,进口增值税与消费税、印花税和消费税为主要支撑项,外贸企业出口退税出现大幅下滑,个人所得税受高基数影响由正转负。在直接税方面,企业所得税当月同比增速收窄,录得8.8%,与12月疫情政策放松有关,特别是服务业有一定好转。个人所得税当月同比增速-5.7%,除高基数影响外,或体现居民收入有一定的不稳定性。印花税持续增长,录得88.7%,反映证券交易市场的活跃。在间接税方面,消费税增速回落,录得63.5%。增值税当月同比增速小幅收窄,录得14.9%,与工业增加值表现一致,增速水平并不高,说明在低基数催生的高增长下,12月的疫情防控政策变化存在一定的扰动。同时,从增值税与工业增加值与PPI累计同比变化情况来看,其变化趋势缺口逐步收窄,或说明服务业在疫情防控政策变化下有一定好转。

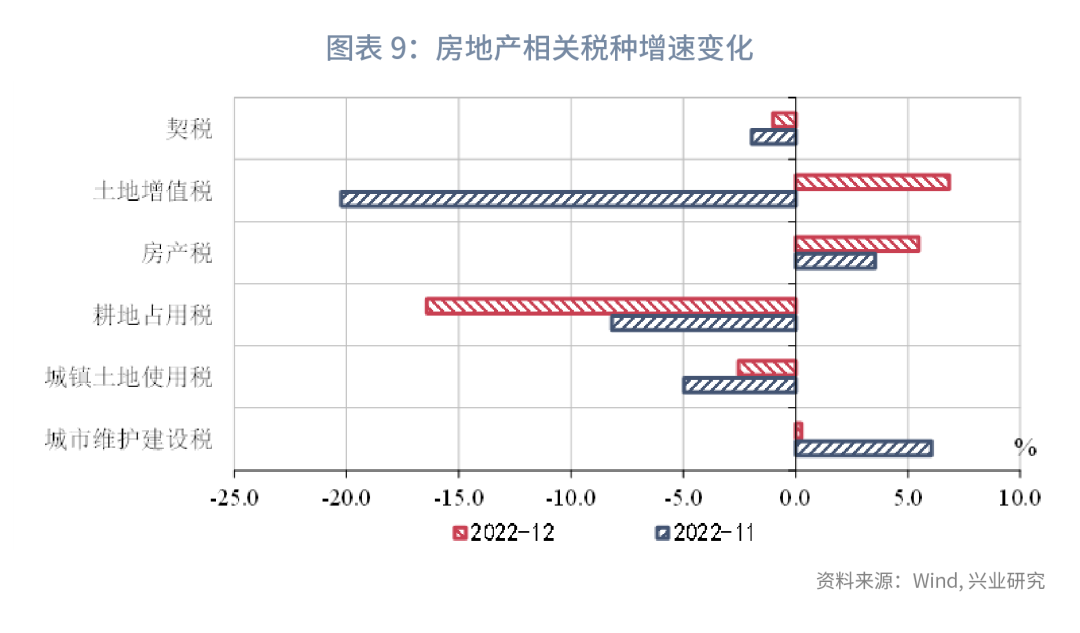

在土地和房地产相关税种方面,占比较大的契税降幅收窄,土地增值税转负为正,增幅较大,房产税持续增长,反映房产销售有一定回暖。其中,契税当月收入585亿元,当月同比下降1%,土地增值税当月收入485亿元,当月同比上升6.8%。

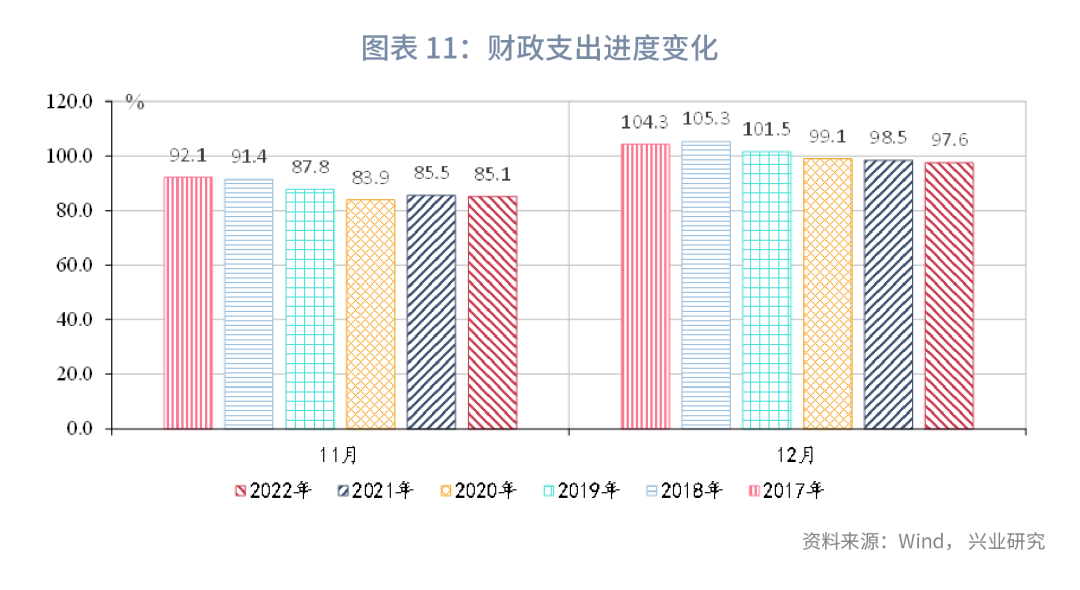

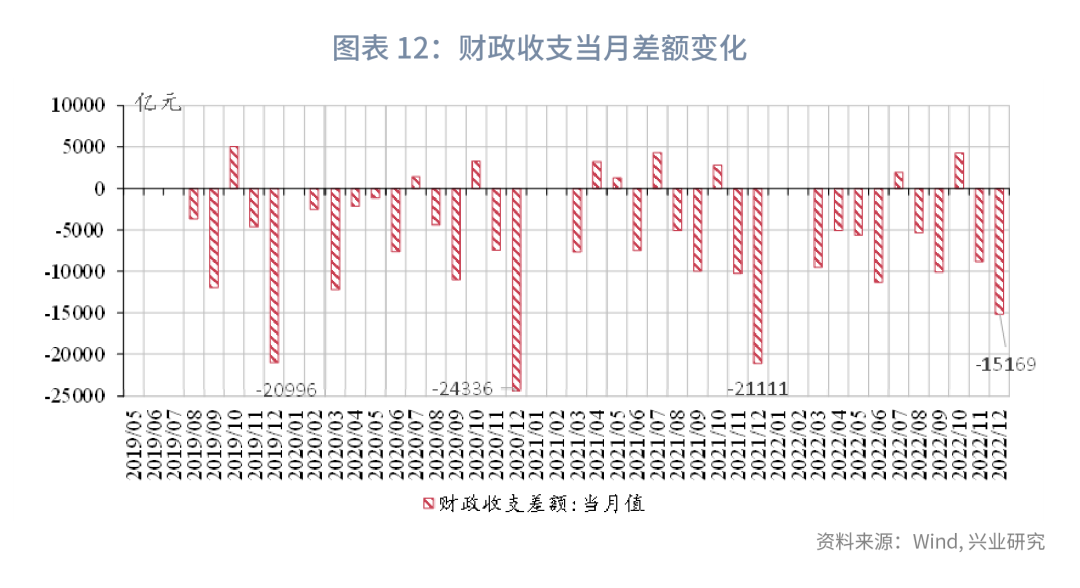

3. 一般公共预算支出:支出受收入掣肘显著,债务付息快速增长2022年12月财政支出累计支出26.1万亿元,累计同比增速为6.1%,支出进度为近六年最低水平。12月财政支出当月同比增速持续收窄,录得3.0%,主要是中央支出增速年内创新低,地方支出增速持续下降。从支出进度来看,12月支出进度为97.6%,为近六年最低水平。疫情峰值到来之际,为保障居民健康安全,卫生健康支出继续高位运行,增加了财政支出端的压力,同时收入端对支出形成一定的掣肘。12月当月财政收支赤字为15169亿元,受一定预算执行的约束,较历史缺口显著收窄,由此使得2022年全年一般公共预算累计收支差额5.7万亿元,与年初预算基本一致。

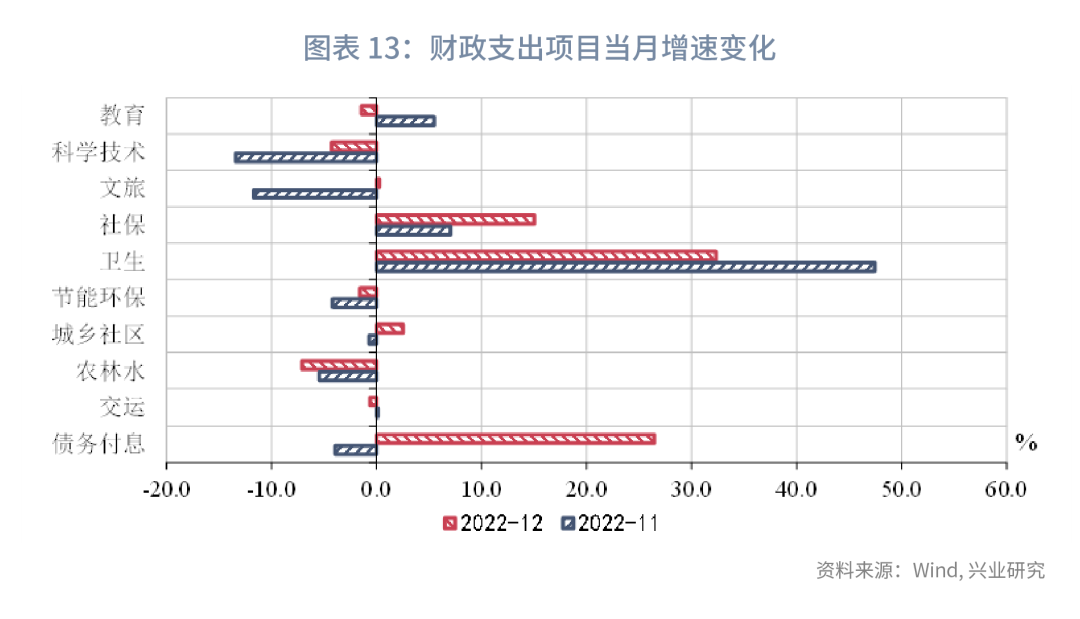

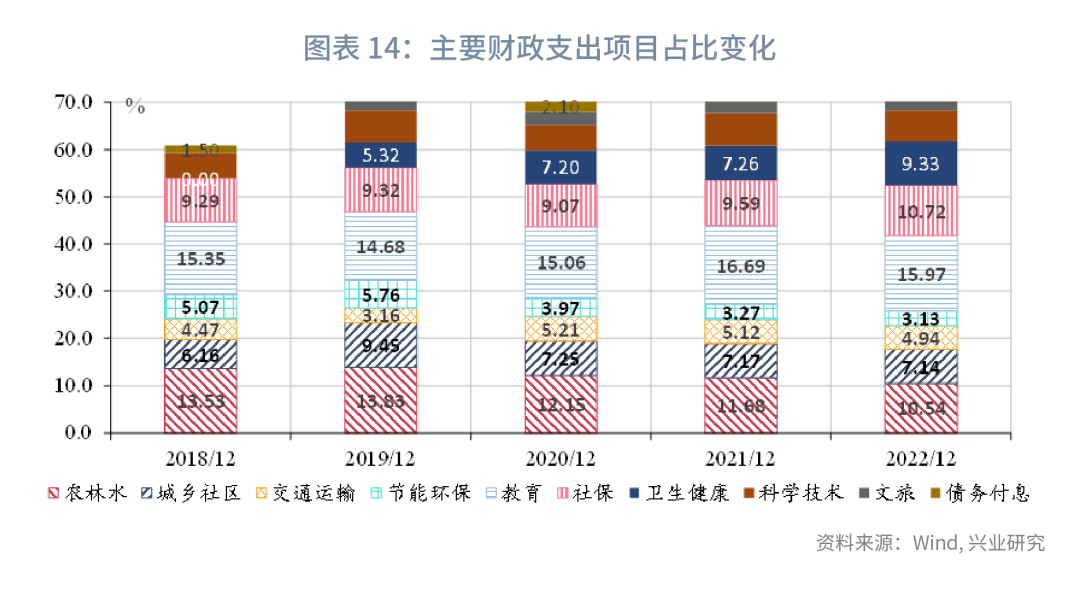

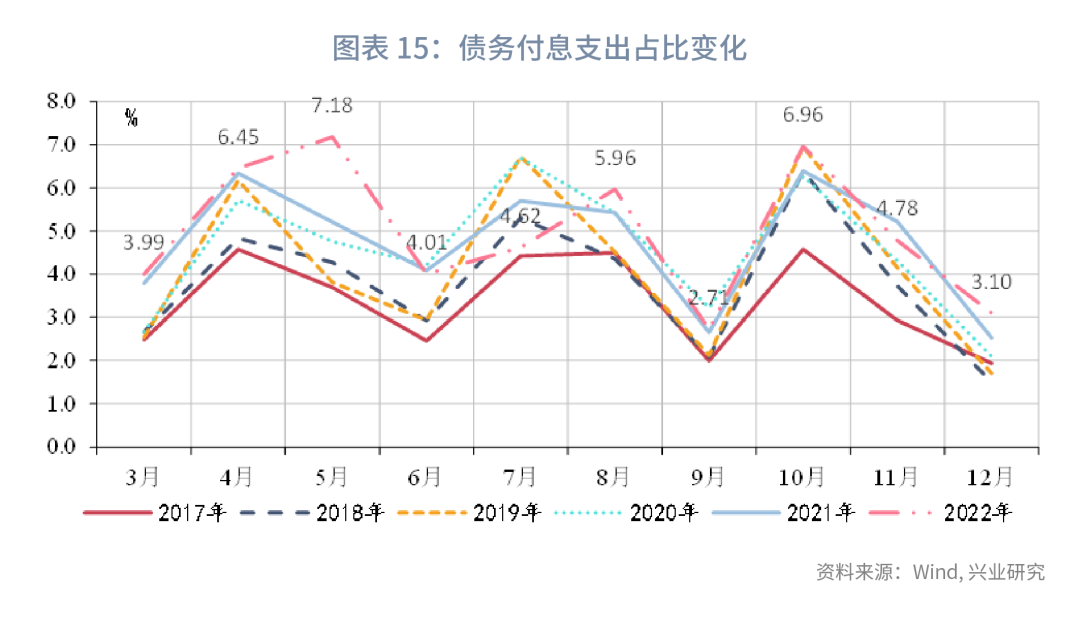

从财政支出资金投向来看,12月民生类支出仍保持高增,债务付息支出高增,增速为26.4%,为 7年以来同期最高值。根据财政部数据,2022年全年全国发行地方政府债券合计73676亿元,规模虽略低于上一年,但仍处于历史高位,因此偿债本金和利息规模也在攀升,2022年地方政府债券支付利息首次突破1万亿元关口,达到11211亿元。但为了降低发债成本,控制政府债务不抵红线,2022年地方政府债券发行利率继续降低,发行期限延长。财政部数据显示,去年全年地方政府债券平均发行利率3.02%,较上一年下降0.34个百分点;而去年地方政府债券平均发行期限13.2年,比上一年增加1.3年。支出结构仍聚焦于社会保障与卫生健康等民生领域,社保、卫生支出当月同比增速分别为15.0%、32.3%。相对地,农林水、交运等基建类支出相较于上月出现不同程度的下滑,分别录得-7.1%、-0.6%。从支出分布来看,12月民生类支出占比36.0%,基建类支出占比25.7%,与去年同期基本一致,支出结构未见明显的投向调整。

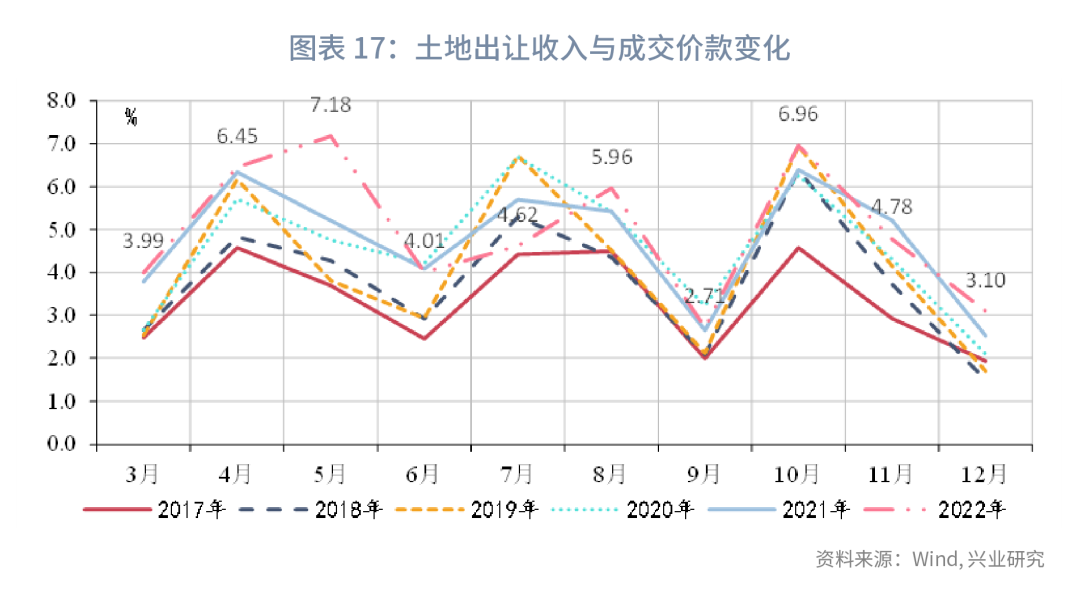

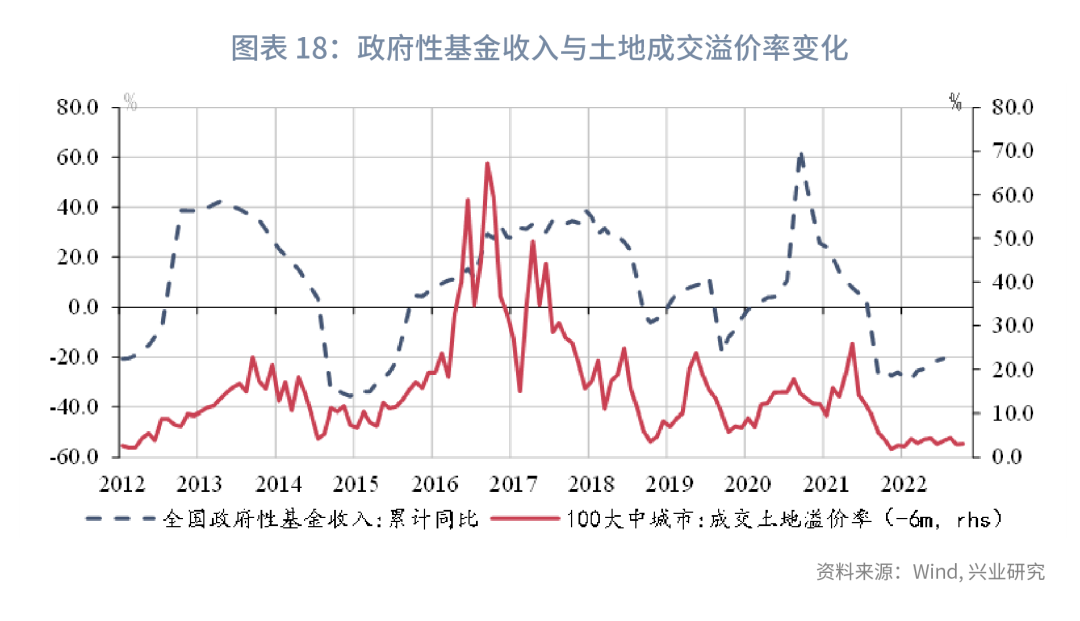

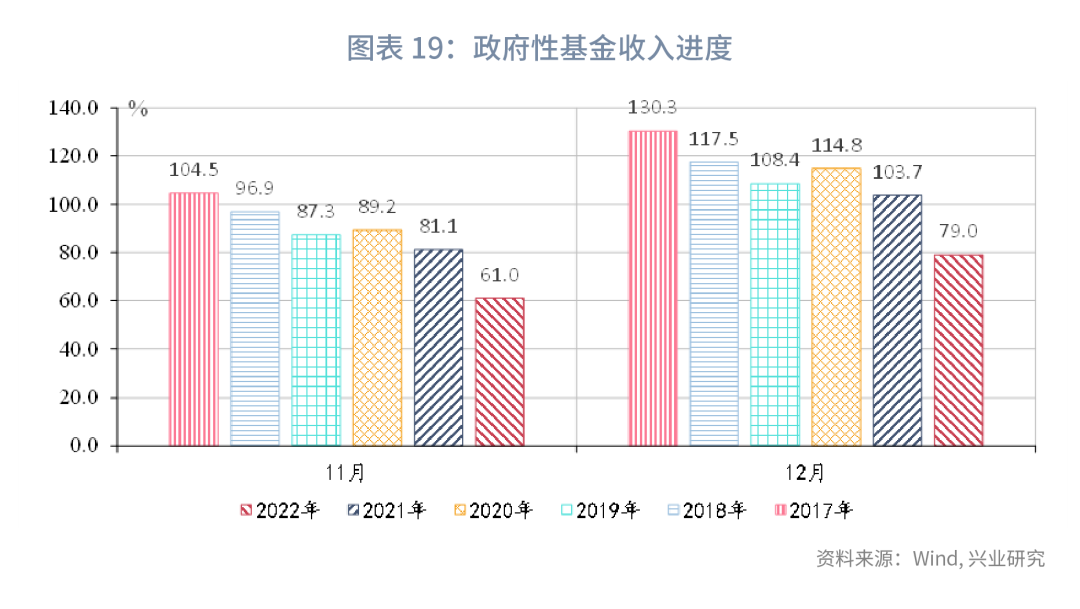

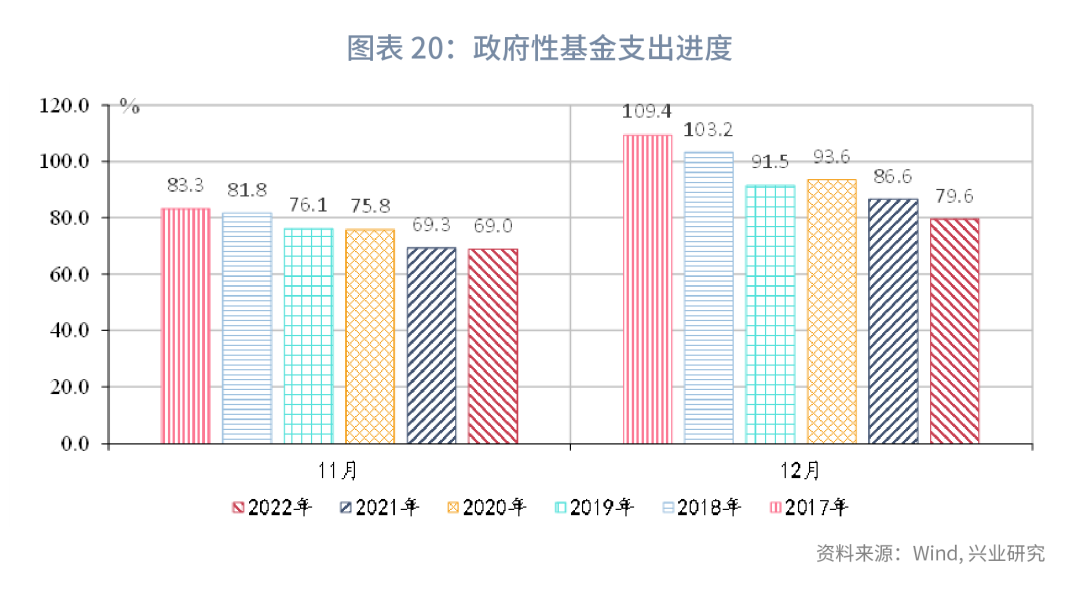

12月政府性基金预算当月收入仍保持负增长,且降幅持续扩大,录得-17.2%,支出当月同比增速降幅扩大,录得-35.5%。12月全国政府性基金预算当月收入仅为1.77万亿元,降幅较11月扩大了4.6个百分点。全年累计收入7.79万亿元,增速为-20.6%,受土地市场交易低迷拖累明显。12月土地成交价款累计同比降幅进一步扩大,录得-48.4%。而在支出端,全国政府性基金预算当月支出1.46万亿元,增速为-35.5%,累计支出11.06万亿元,受收入影响全年增速由正转负,录得-2.5%。从收支进度来看,均创近六年同期水平新低。收入进度仅为79%,收入端承压明显,由此带来的支出进度也偏低,录得79.6%。未来政府性基金的可持续性及紧平衡压力或将持续至2023年。从政府性基金收入增速与土地溢价率变动情况来看,2022年土地溢价率持续低位运行,春节前后土地市场低迷,房企拿地意愿较低,仍对土地出让收入形成拖累,未来的政府性基金收入或将持续承压。当然,2022年年末体现的支出放缓或将为2023年收入端承压提供一定补充。

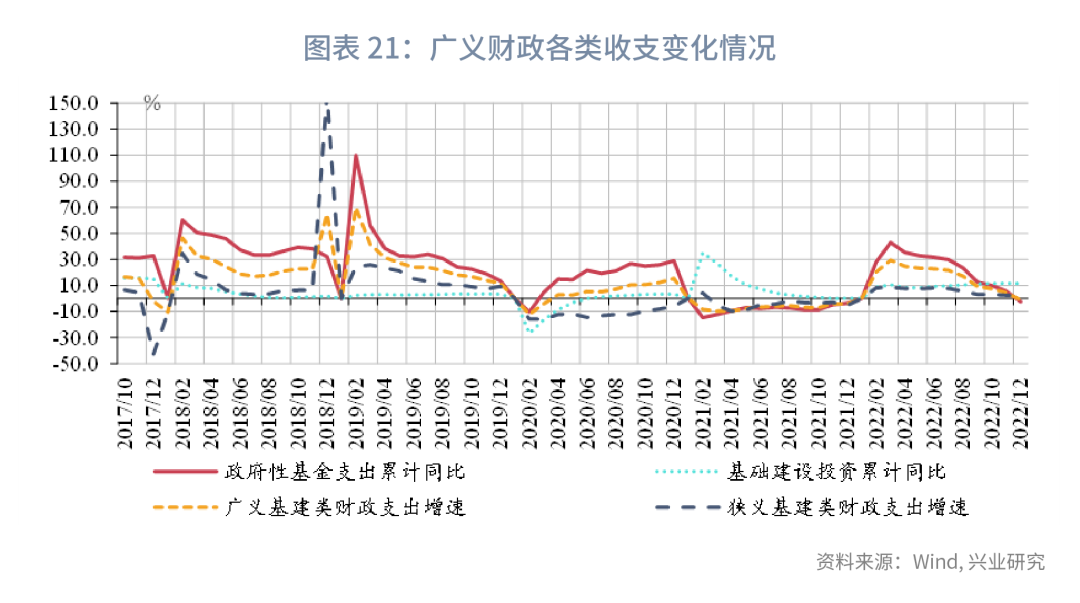

从广义财政支出来看,政府性基金支出、广义基建类支出与狭义基建类支出增速仍持续下降,基建小幅下行。广义财政收支缺口为近年来最大值,录得-89610亿元,显著高于历史同期规模,广义财政逐步开始承压。

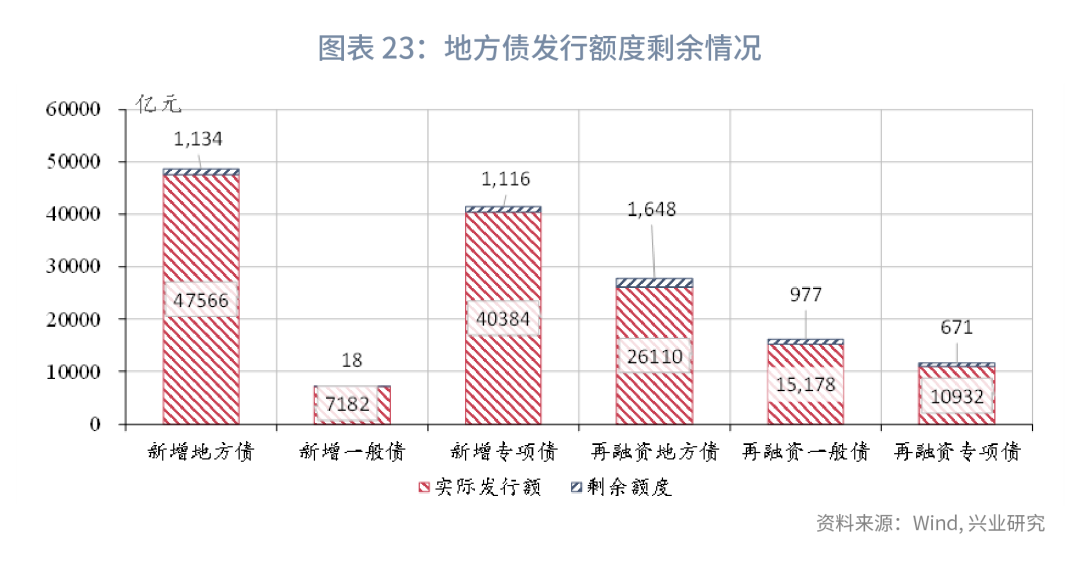

从地方债发行情况来看,2022年全国发行地方债合计73676亿元,其中,新增地方政府债券47566亿元,再融资债券26110亿元。具体来看,按债券种类分,其中新增一般债券7182亿元、新增专项债券40384亿元。由于新增发行规模及存量规模均较高,2022年全年地方政府债券到期偿还本金和利息合计为38969亿元,同比增长约8.4%,其中利息支出月11211亿元,一定程度上增加了财政压力。根据财政部披露,在专项债方面,2023年将合理安排政府专项债券规模,保持宏观杠杆率基本稳定;会同有关部门指导地方做好专项债券项目储备和前期工作,提高项目储备质量;督促地方做好2023年专项债券发行使用工作,有效发挥专项债券对促进地方经济社会稳定发展的积极作用。

展望2023年,我国积极财政政策的关键词是“加力提效”。根据财政部2022年度财政收支情况网上新闻发布会透露,2023年 “加力”体现为适度加大财政政策扩张力度,主要是扩大财政支出规模、适当扩大投向领域和用作资本金范围、持续增加中央对地方转移支付;“提效”体现为提升政策效能,主要是完善税费优惠政策、优化财政支出结构、加强协调配合形成政策合力。[1]一是完善税费支持政策。将综合考虑财政承受能力和助企纾困需要,根据实际情况进一步完善减税降费措施,突出对中小微企业、个体工商户以及特困行业的支持,促进企业转型升级和提升创新能力。二是加强财政资源统筹。优化政策组合工具,集中财力办大事,在打基础、利长远、补短板、调结构上加大投资,落实国家重大战略任务财力保障。三是大力优化支出结构。坚持有保有压,加强“三公”经费预算管理,努力降低行政运行成本。同时,围绕推动高质量发展,积极支持科技攻关、乡村振兴、区域重大战略、教育、基本民生、绿色发展等重点领域。四是均衡区域间财力水平。将持续增加中央对地方转移支付,注重对困难地区和欠发达地区的倾斜。健全县级财力长效保障机制,推动财力下沉。推进基本公共服务保障标准体系建设,促进转移支付资金分配与公共服务成本相衔接,增强资金分配科学性合理性。五是严肃财经纪律。严格财政收支规范管理,坚决查处违法违规行为。遏制隐性债务增量,稳妥化解存量,坚决制止违法违规举债行为,规范地方政府融资平台公司管理,牢牢守住不发生系统性风险底线。注:

[1] 资料来源:财政部,《2022年度财政收支情况网上新闻发布会文字实录》(2023-01-30)【2023-01-31】,http://www.mof.gov.cn/zhengwuxinxi/caizhengxinwen/202301/t20230120_3863893.htm

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。