“工资表”被查,罚款84万!这9个发工资的危险点,企业抓紧自查了!

01

工资表被查!罚款逾80万!

近日,又有多家公司因为工资个税被查了。老板和会计一定要注意了!不可存有侥幸心理。

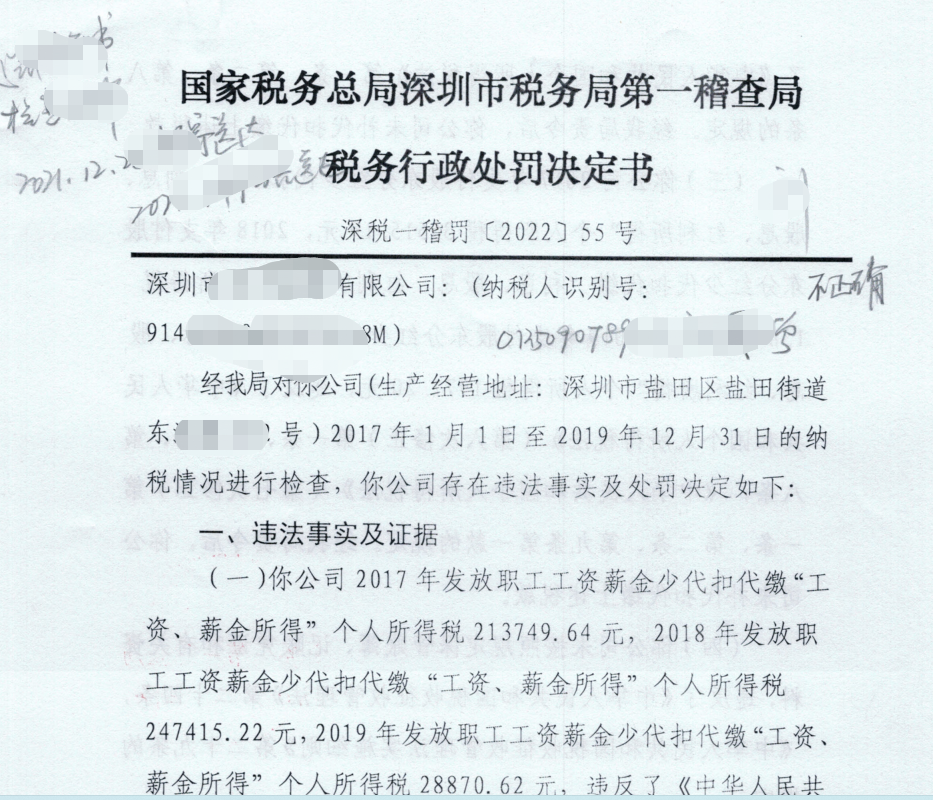

据深税一稽罚[2022]55号显示,税务局对深圳市某装卸有限公司2017年1月-2019年12月,总计3年的纳税情况进行了检查。

通过银行代发工资明细、社保缴费清单、代扣代缴个税明细等证据资料,税务局发现并认定该企业存在少代扣代缴个人所得税等涉税违法问题,最终开出超84万的罚单。

无独有偶,南京某公司同样因为工资问题被罚21万(行政处罚决定书文号:宁税稽一罚[2022]11号):

南京***品牌策划管理有限公司2017年12月14#凭证发放劳务费1463790元,人员为32人;2018年10月6#凭证发放劳务费:536360元,人员为13人,此两笔分录附件中仅有劳务费发放表,无正式发票,为现金发放。

该企业提供情况说明该劳务费是2017年至2018年期间企业承接的三个活动搭建工程制作业务,因投入人力较大,故安排临时人员进行布场搭建。但由于时间较长,企业已无法提供收款人的身份证证明、具体的劳务时间。

最终,税务局认定其为虚假纳税申报企业所得税,处以少缴税款50%的罚款212620.51元。

通过以上两个案例来看,纳税人“发工资”一定要合法合规,一定要履行代扣代缴个税的义务,同时,对于“劳务费”,一定要取得相应的发票。

ps:小编整理了五险一金中的尝尽问题和最新社保操作失误表格(含PPT),感兴趣的小伙伴可以自行领取👇

【2023五险一金宝典】

▼扫码回复【108】,即可领取▼

(限时5天) 02

这3种发工资方式,违法!

【2023五险一金宝典】

02

这3种发工资方式,违法!

【2023五险一金宝典】

03

2023年税务主要稽查四个方面

企业赶紧自查

03

2023年税务主要稽查四个方面

企业赶紧自查

04

2工资表9个涉税风险

一定要注意了!

1、工资个税计算是否正确

重点检查工资表中代扣的个税金额是否法按照税法规定计算,是否存在人为计算错误、故意少交个税的情况。

2、人员是否真实

重点检查工资表上的员工是否属于公司真实的人员,是否存在虚列名册、假发工资现象。

3、工资是否合理

《实施条例》第三十四条所称的“合理工资薪金”,是指企业按照股东大会、董事会、薪酬委员会,或相关管理机构制订的工资薪金制度规定实际发放给员工的工资薪金。税务机关在对工资薪金进行合理性确认时,可按以下原则掌握:

(一)企业制订了较为规范的员工工资薪金制度;

(二)企业所制订的工资薪金制度符合行业及地区水平;

(三)企业在一定时期所发放的工资薪金是相对固定的,工资薪金的调整是有序进行的;

(四)企业对实际发放的工资薪金,已依法履行了代扣代缴个人所得税义务;

(五)有关工资薪金的安排,不以减少或逃避税款为目的。

4、是否申报了个税

重点检查企业工资表上的人员,是否均在金税三期个税申报系统中,依法申报了“工资薪金”项目的个人所得税。

5、是否存在两处以上所得

根据《个人所得税自行纳税申报办法》(国税发[2006]162号)第二条第(二)项规定:“从中国境内两处或者两处以上取得工资、薪金所得的,应当按照本办法的规定办理纳税申报。”

第十一条第(一)项规定:“从两处或者两处以上取得工资、薪金所得的,选择并固定向其中一处单位所在地主管税务机关申报。”

个人取得两处及以上工资、薪金所得,应固定一处单位,携带个人身份证及复印件、发放工资、薪金的合同及发放证明,于每月15日前,自行向固定好的单位所在地税务机关合并申报个人所得税,多退少补。

6、是否存在已经离职人员未删除信息

重点检查企业工资表中是否还存在人员已经离职、甚至已经死亡等,但是仍然申报个税,未及时删除这些人员的信息的现象。

7、适用税目是否正确

重点检查企业是否存在在计算个税的时候,是否故意把“工资薪金”项目转换为“偶然所得”“其他所得”等,把高税率项目转为低税率项目,造成少申报个税。

8、年终奖计税方法是否正确

对于雇员当月取得的全年一次性奖金,采取除以12个月,按其商数确定适用税率和速算扣除数的计税办法。

注意:在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

9、免税所得是否合法

重点检查工资表中的免征个税所得的项目是否符合税法规定,如免征个税的健康商业保险是否符合条件、通讯补贴免征个税是否符合标准等。

2023年CMA考试备考资料合集

内含超全题库!!

限量免费领取

(还剩200个名额)

长按识别下方二维码

即可下载所有资料

2023年CMA考试备考资料合集

内含超全题库!!

限量免费领取

(还剩200个名额)

长按识别下方二维码

即可下载所有资料

最后,针对全国各地所有CMA/准CMA人