南海泡沫 信仰的颠覆(十七)

原为再续,书接上回。话说英国在所谓“光荣革命“后,完全抛弃基督教的基本原则 – 禁止高利贷。以天量信贷(高负债)推动工业与贸易,先用”重商主义“保护国内工业,等国内工业强大后,又鼓吹”自由贸易“,再配合船坚炮利,疯狂在全球开辟殖民地,以扩展市场与增加原材料的来源,最后终于成为日不落全球帝国。

但天然的信贷同时也把英国变成一个大赌场。如同第一个资产阶级共和国荷兰一样,在成功的同时,也催生了全球第一个资产泡沫“郁金香狂热”。

事件起因源于南海公司(英语:South Sea Company),南海公司在1711年西班牙王位继承战争仍然进行时创立,表面上是专营英国与南美洲等地贸易的特许公司,但实际是协助政府融资的私人机构,分担政府因战争而欠下的债务。南海公司在夸大业务前景及进行舞弊的情况下获外界看好,到1720年,南海公司更透过贿赂政府,向国会推出以南海股票换取国债的计划,促使南海公司股票大受追捧,股价由原本1720年年初约120英镑急升至同年7月的1,000镑以上,全民疯狂炒股。

1711年,市面上流通的英国国债高达九百五十万英镑,每年英国政府都要拿出税收的一大半来支付国债利息。根据当时的财务状况,英国政府想要完全偿还这些债务根本就没可能。更令人头疼的是,随着时间推移,每年都有不少债务到期,光是还利息就够头疼了。

不过既然英国选择以信贷推动经济模式,无论政府企业与个人不断累积负债是必然的事。最后都成为犹太金融集团的债务奴隶而已。

早在南海公司成立以前,英国作家丹尼尔·笛福已曾与爱德华·哈利讨论一个构想,让国家向某些企业授予权力垄断某地区的贸易,然后再从那些公司获取部分利润,以便让政府偿还因参与西班牙王位继承战争而欠下的大笔债务。这个构思很快就引起爱德华·哈利的兄长,即时任财务大臣(Lord High Treasurer)罗伯特·哈利(后为牛津伯爵)的兴趣。在他的倡议下,南海公司遂于1711年透过国会法令成立,并从政府获得权力垄断英国对南美洲及太平洋群岛地区的贸易,而这两个地区在当时被坊间视为商机无限,因此哈利对公司的期望很高,甚至夸耀地称之为“牛津伯爵的杰作”(The Earl of Oxford's Masterpiece)。

除爱德华·哈利外,南海公司主要由一些富有的商人组成。为了吸引这批商人加入公司,政府游说他们若购买为数达1,000万英镑的国债,政府就会向他们提供六厘年利率,再额外每年提供8,000英镑,以作回报。由于涉及开支庞大,政府当时更要求国会将酒、醋、烟草等货品的部分税收收益预留,以用于支付每年高达600,000英镑的利息。所以政府每年在利息这块就能省下不少开支。另外将这一千万国债统一放在南海公司还能减少政府每年的管理费用,可以说是捡了大便宜。

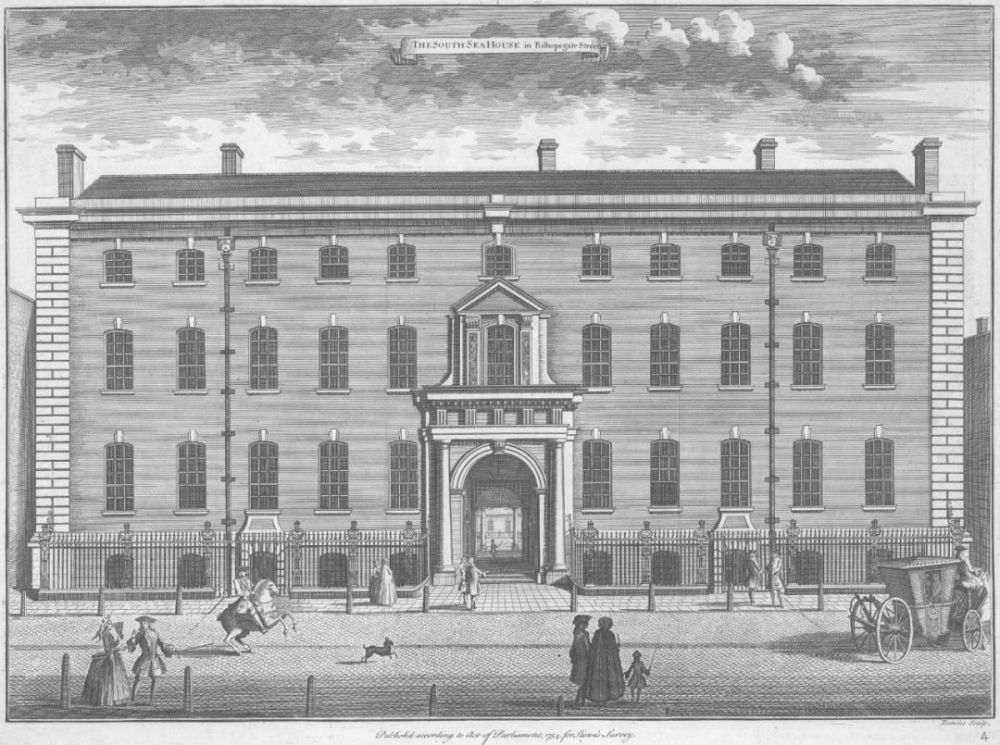

公司成立后,总部位于伦敦针线街的南海府(South SeaHouse),董事局总裁由牛津伯爵出任,其他董事包括金融家约翰·布伦特爵士(Sir John Blunt,1665年-1733年)等人。

牛津伯爵

将国债置换成南海公司的股票,同时赋予南海公司南美洲的贸易特权,本质上来说就是通过出售特许贸易权来偿还国债。既然如此,为何英国人不用现金交换特许贸易权然后偿还国债,非要经过繁琐的置换过程呢?

皆因此时的英国国债数额太庞大,没人能出得起足够偿还国债的巨额现金。通过这样一种特殊的“债转股”,英国政府甩掉了巨额债务,如果公司经营顺利,原来的国债持有人还能获得比利息收益更高的利润。南海公司更能赚的盆满钵满,是一个三方共赢的买卖。

从1711年到1718年这七年,南海公司发行价为一百英镑的股票价格一直徘徊在130英镑左右。在1713年,英、西签订《乌得勒支和约》,标志西班牙王位继承战争步向终结。在和约中,西班牙准许英国垄断对西班牙美洲地区的奴隶贸易,而专营权很自然落在南海公司手上。奴隶贸易在当时被视为很赚钱的行业,南海公司的前景亦被看好。有关和约的签订被当时托利党政府视为一大胜利,因为南海公司成功为政府有效融资,并与由辉格党控制的英格兰银行抗衡。在1716年,南海公司进一步从奴隶贸易中取得优惠待遇,到1717年更向政府多买额外200万英镑的公债。

但好景不常,西班牙在1718年与英国等国交恶,并爆发四国同盟战争,南海公司的前景一度暗淡下来。可是,公司却仍然强调前景明朗,并在1718年邀请英皇乔治一世加入董事局成为总裁。实际上南海公司从奴隶贸易中获利不大,甚至因为英西交恶还在1719年一度终止了奴隶贸易,但是得益于其同政府的密切关系,所以深受民众信任。加上公司不断宣称未来会在南美洲的贸易上取得丰厚利润,股价一直没有下跌。

在1717年,密西西比公司推出股票换国债计划,为法国政府融资。虽然南海公司的董事很早就认定密西西比计划不会成功,但他们却对该计划的内容相当有兴趣,决定加以仿效,并相信会取得成功。结果在1719年尾,南海公司向英国政府提出一个名为“南海计划”(South Sea Scheme)的大型换股计划,以换取更大利益。在当时,英国政府总共发行了大约5,000万英镑的长期国债

起初,南海公司打算买下所有国债,但由于考虑到买入英格兰银行及东印度公司所持之国债会引来较大阻力,因而放弃方案。到1720年1月21日,南海公司向财政部提供方案大纲,计划购入市场上总值3,160万英镑的可赎回政府债券及定期债券,以及无条件向政府支付760万英镑。

在方案获得通过前,辉格党的下院议员罗伯特·沃波尔曾经对此大力反对,后来也是他出面收拾残局。他一方面担心方案会演变成不良的投机买卖,而且又警告南海公司透过方案,人为地增加公司股票面值,本身的实力根本有限,因此方案将带来相当高的风险。尽管如此,但当时社会上下都对方案十分着迷,每当沃波尔在下院就方案陈词时,议事厅内的绝大部分议员甚至选择退席离场,对沃波尔的顾虑嗤之以鼻。不少人要到日后股灾爆发,方才如梦初醒。

南海公司虽然名为贸易公司,但实际上像英格兰银行一样,在当时是协助政府融资的私人机构。事实上,南海公司本身的贸易业务平平,它虽在1711年成立,却要迟至1717年才开展远航贸易,至于在西班牙的规定下,南海公司一年其实只可派船三只前往南美贸易,而贸易本身到1718年更复因英、西交恶而中断。南海公司股票之所以受公众追捧,是因为它与政府的密切合作关系,令大众对之放心,而另一方面,公司在推销南海方案时又向大众谎称,公司将会在南美贸易上赚取极丰厚的利润,将来股票持有人将会获得可观股息,使得大众深信不疑。

虽然法国的密西西比公司计划在1720年以失败收场,但英国大众却依然对南海计划充满信心。公司的计划在取得御准后不出数星期,就已经成功向逾半国债持有人换取债券,使他们成为公司股东之一,而同时间,南海公司股价亦开始节节上扬。在1720年年初,原本只处于128英镑的南海公司股价,到3月上升至330镑。在4月的时候,南海公司的董事们已经以每股高达300镑的价钱售出225万股股票。到5月,南海股价上扬至500镑,6月升到890镑,7月的时候更上试到每股1,000英镑的价位。尽管每股逾千镑,但公司董事仍然在这个价位售出500万股股票。

需知道这次债转股是国债面额和股票市值一比一兑换,由于此次置换数额太大,所以政府准许南海公司在置换国债之外发行通过现金购买的新股来筹措资金。这样一来股价越高,南海公司用于置换国债的股票就越少,能够换来现金的股票就越多。

在十七世纪末,英国的金融市场就已经十分发达,各种金融产品令人眼花缭乱。当时公司成立的方式之一是推出股权认购产品。假如一只股票面值一百英镑,认购者只需要支付大约1%,也就是一英镑就能获所有权。同时公司也会同时规定一个具体时间让股东缴足股金,但是在此之前该支股票,确切的说是该支股票的认购权也能够随意出售。如果股价下跌,或者股东无法在规定时间内缴足股金,那他所有权益都将丧失。

这既类似于现在的股票期权,也类似于股票质押贷款,由于没有严密监管和完善的风控体系,这些大胆的金融创新很快就成了投机人士吹大泡沫的工具。

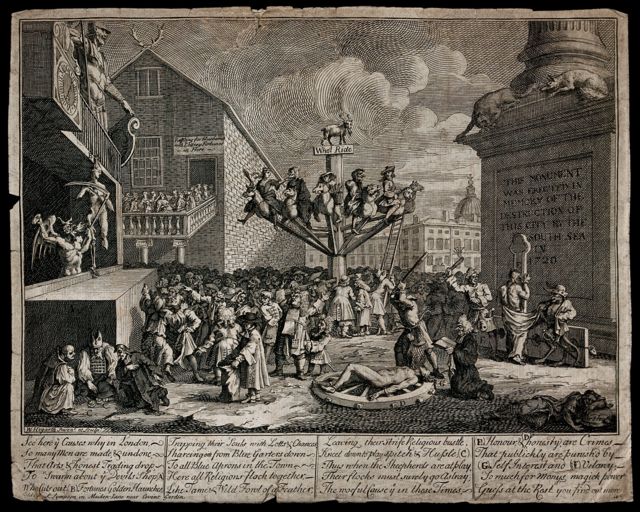

当时的英国人对南海股票疯狂到什么程度呢?有人这样描述:政治家忘记了政治,律师也不打官司,医生把病人放在一边,店主让自己的店铺关门歇业,牧师放下圣经离开神坛,就连深居简出的贵妇都放下高傲和虚荣,所有人都来到市场抢购南海公司股票,只盼着股价飞涨后出手大赚一笔。

关于为什么南海泡沫为何在八月底破灭,其中最重要的原因是从四月开始南海公司就不断向投资者提供贷款和分红,到八月末南海公司的流动资金已经枯竭,公司管理人布伦特甚至想通过发售120万英镑的债券来应付现金短缺。流动性枯竭才是南海公司破灭的原因。

其实真正掌握英国信贷的权力在英格兰银行手中,托利党在没有这项权力的情况下,胆敢玩资产泡沫游戏岂能不败?从此英国的保守势力一蹶不振,代表犹太金融资本的辉格党政府持续主导政坛至1770年,期间只曾有托利党的标得伯爵在1762年至1763年短暂出任首相,其余时间尽由辉格党人任相。

值得一提的是,南海公司那些同政界交好的股东们还干了一件蠢事,为了规管市场乱局,以及保护南海公司免受“泡沫公司”打扰,国会在1720年6月9日通过了别称《泡沫法令》的《1719年皇家交易所及伦敦保险公司法令》,内容规定股份公司必须取得皇家特许状才能继续经营。到6月11日,乔治一世发表公告,警告“泡沫公司”属非法,可受检控;后来乔治一世离开英国渡假,南海公司遂游说负责摄政的上诉法院法官,促使法院在7月颁令86间“泡沫公司”为非法,予以取缔。

自大量“泡沫公司”被取缔后,社会大众才如梦初醒,对股份公司怀有戒心,连带南海公司也受牵连。自7月以后,随着热潮减退,南海公司的股价由原本1,000镑以上的价位急速下滑,情况不受控制。南海公司的股价到8月25日已跌至900镑,这时不少知情的内幕人士及时脱身,免却了血本无归的下场,但普通大众却在9月损失惨重。

在9月9日,南海公司股价已暴跌至540镑,为了挽救跌势,南海公司董事与英格兰银行董事在9月12日商讨解决方法。会后误传英格兰银行决定注资600万镑,一度令南海股价重上670镑,但到同日下午,市场证实消息乃子虚乌有,南海股价随即跌至580镑,翌日再下试570镑,收市时更急挫至400镑。此后,市场上人心虚怯,人人大举设法抛售南海股票,到9月28日的时候,南海股价已暴泻到190镑,至12月更跌剩124镑。而在同期间,英国其他股票也受到拖累,英格兰银行的股价亦由8月的263镑跌到12月的145镑,但情况要比南海公司好。

南海公司的股价暴跌,使数以千计股民血本无归,当中不乏上流社会人士,另外部分人更因为欠债累累而出逃国外。自经济泡沫发生后,社会舆论随即强烈要求向有关官员及南海公司的董事展开调查,以追究事件责任。由于事态严重,在内阁的请求下,乔治一世在11月提早结束休假,返回英国主持大局。

《泡沫法令》直到1825年才废除,很大程度上是因为南海公司给人们造成的心里阴影太大,对股份公司失去信心所至。《泡沫法令》还限制了股份公司的营业范围,在《泡沫法令》有效的一百年里,英国股份公司发展近乎停滞。南海泡沫的影响可见一斑。

到了1720年12月,南海公司的股票已经变成废纸,就算再低的价格也没人买。为了解决南海公司捅出来的金融危机,也为了给投资者一个交代,由辉格党的罗伯特·沃波尔上台收拾残局,英国国会开始着手调查事件的起因和经过。后人普遍认为他是英国历史上第一位首相,尽管“首相”头衔在当时并没有得到法律的官方认可,也没有在官方场合使用,但有见于他在内阁所施加的影响力,他事实上也是内阁的掌权者。

调查证明,南海公司董事同议会议员的行贿受贿、南海公司对外发布的虚假信息是造成此次危机的关键,也就是说南海公司的董事和不少政府人员犯下了大罪!

在面对这些罪大恶极的南海公司董事和高管的时候,英国国会分成两派,一派认为第一要务应该从严从重处罚这些制造灾难的贼首,另一派认为现在的当务之急是解决金融危机,快速的为此次事件中负债累累的民众提供出路。经过国会表决,南海公司董事们价值二百多万的财产被充公。其中罪大恶极的布伦特原本身家18万英镑,充公后只剩下5000英镑。这些充公的财产被用来救助此次事件中的受害人。而那些贷款购买股票的投资者现在只需要偿还本金的10%就算还清贷款,后来又进一步下调到5%。另外南海公司的所有股份更被英格兰银行及东印度公司瓜分。至此,南海泡沫造成的金融危机才算解决。

尽管南海泡沫事件使国民对英王及辉格党皆大失信心,但经过沃波尔在下院努力发表富有技巧的演说加以辩护后,大众多少也回复了相当的信心。

历经泡沫后,南海公司没有因此倒闭,而且还拥有为数4,000万镑的资产。不过,南海公司在此后也没有在南美贸易业务上发展起来,它主要仍然是一所协助政府处理债务的公司。在1750年,西班牙政府向公司提供10万镑以撤销公司在南美的部分贸易优惠,自此公司退出其贸易业务,但其享有的剩余贸易优惠则一直迟至1807年才告撤销。南海公司所剩余的股票于1853年获赎回或变换成国债,南海公司遂正式成为历史。

英国南海泡沫事件、法国密西西比泡沫事件同荷兰郁金香狂热一同构成了世界上早期的三大泡沫经济事件。

现在人们回首南海泡沫看到的并不仅仅是一场金融危机,而是政府、企业、政治、金融等各方面共谋之后形成的系统问题。

在十八世纪的英国,政治权力同金钱的关系纠葛不清,议员为了赢得选举贿赂选民,企业为了发展贿赂议员。名义上控制国家权力的是选民手中的选票,实际上控制权力的是议员和企业家手里的钞票。社会运行所依靠的是金钱同政治权力交换的潜规则。通常来说,局部的政治腐败造成的社会影响不会太大,单独的商业欺诈也会局限在某一个小圈子中。但是当这两者融合的时候造成的后果却是灾难性的。

在经历了南海泡沫之后,议会更是将通过经济手段解决危机放到了解决问题的第一位,而不是简单的报复责任人。这就是以后无数金融泡沫破灭后,政府救市但从来不追究责任人的源头。现在甚至连充公责任人的财产这一步都免了,从此大家可以放心通过金融泡沫去诈骗。

此外,“南海泡沫“的破裂,也令詹姆斯二世的复辟势力彻底瓦解。沃波尔就任首相不久以后,还揭发出一宗由罗契斯特主教弗朗西斯·阿特伯里策划的詹姆斯党政变阴谋。詹姆斯党人其实早在1715年及1719年先后发动过起义,但最后都以失败告终,而这次阴谋败露再一次使詹姆斯党人失望。托利党方面也深受政变阴谋困扰,该党领导人之一的博林布鲁克勋爵由于曾经同情过詹姆斯党,结果他在事件发生后一度潜逃法国,免受审讯,至1723年才获英国当局准许返国。

此后,沃波尔与其阁臣的势力不断巩固,相反王权却不断萎缩。至1724年,沃波尔与汤森勋爵最主要的政治对手加特利勋爵由南方大臣降职为爱尔兰总督,沃波尔与汤森勋爵两人遂完全控制了政府及内阁。在他们两人管治下,英国成功在1725年与法国及普鲁士订立条约,维系和平。这个时候的英国免于战争、免于詹姆斯党的威胁、免于金融危机;相反,在经济的急速发展下,沃波尔渐得乔治一世的信赖。在1725年,为表彰其贡献,沃波尔获勋为巴斯骑士,翌年更勋为嘉德骑士,一时之间,无数殊勋为他取得了“气势汹汹的爵士”(SirBlustering)之名。除了他以外,他的长子还早于1723年获封世袭男爵,可见沃波尔一家地位日重。

在下一直以为,欧洲中世纪后期,圈地运动后,欧洲的封建制度已经开始瓦解,原来的政治制度已经不合适。不过原来的不合适难道就应该实行高利贷模式的资本主义?但欧洲各国争霸之际,要求君主再考虑这些就强人所难,当时各国焦点已经如果快速强大避免被吞并或做霸主,恍如中国战国时期,法家已经是唯一选择。诸君有空可以重温《欧版战国信仰的颠覆(二)》与《欧版法家 信仰的颠覆(三)》。

现代资本主义其核心理念一如法家《商君书》所说的“民弱国强,民强国弱,故有道之国,务在弱民。”只是两千多年前中国法家不懂运用金融杠杆而已。下回我们一起重温狄更斯名著《艰难时世(Hard Times)》,工人受政商勾结的资本家压榨,正是法家精神的体现。欲知后事如何,请听下回分解。