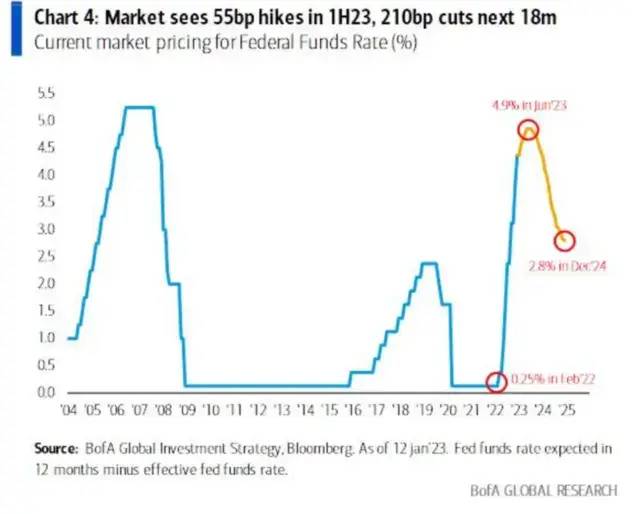

美国银行BofA证券部首席投资战略家Michael Hartnett被称为“华尔街最准分析师”,他曾精准地预测了美股去年上半年的大跌,也曾在预测到美股去年7月的强劲反弹。去年九月初,Hartnett告诉投资者,在4328点做空标普500指数期货,果不其然,标普500指数在随后半个月里回吐了不少反弹以来的涨幅。Hartnett预计,美股可能会出现战术性反弹,随后将下跌至3500点左右。市场低估了全球财政恐慌以及更高的债务违约风险,2023年最大的反向交易是美国经济衰退(美债收益率降至低点)。随着通胀回落,市场普遍预期美联储将放缓加息步伐,美股或继续反弹。而作为去年华尔街最准分析师,美银分析师Michael Hartnett给出不同的观点。Hartnett在最新的报告中指出,抗通胀任务未完成,美国通胀或再度走高,美股或下跌至3500点左右。去年,华尔街的“熊市交易”通胀率从2%飙升至8%,而在过去三个月美股跌入熊市时,“牛市交易”通胀率从8%降至0%。根据Hartnett的计算,美国CPI的3个月年化变化率为0.0%,即美国过去3个月的通胀变化率为零。同时,Hartnett还预测美联储将在2月1日和3月22日分别小幅加息25基点,随后停止加息,然后在之后的18个月里降息200个基点,到12月24日是美联储利率预计为2.75%。 然而,Hartnett认为,大宗商品价格再次上涨或推高通胀:一方面,华尔街可能低估了“移民对工资增长的通缩影响”,2022年美国新增永久居民接近100万,美国西南部边境移民在去年飙升至创纪录的240万,从乌克兰到欧洲的移民约为800万。但另一方面,更重要的是,随着劳动力市场紧张情况持续+大宗商品价格的再次上涨(中国重新放开+俄乌冲突等地缘政治摩擦),只需要几张高于预期的CPI走势图就可以扭转降息200个基点的预期。

然而,Hartnett认为,大宗商品价格再次上涨或推高通胀:一方面,华尔街可能低估了“移民对工资增长的通缩影响”,2022年美国新增永久居民接近100万,美国西南部边境移民在去年飙升至创纪录的240万,从乌克兰到欧洲的移民约为800万。但另一方面,更重要的是,随着劳动力市场紧张情况持续+大宗商品价格的再次上涨(中国重新放开+俄乌冲突等地缘政治摩擦),只需要几张高于预期的CPI走势图就可以扭转降息200个基点的预期。

本周,一大批央行正结束紧缩—马来西亚、挪威央行宣布暂停加息,印尼央行、加拿大央行暗示加息周期接近尾声,全球加息周期接近落幕。这表明利率冲击正在结束,全球央行紧缩进程已超过75%。然而,Hartnett指出,由于预期紧缩结束在政策利率达到限制水平之前,加息结束时经济体均实现充分就业,意味着通胀将远高于目标:通胀资产超过通缩资产的超级趋势仍处于初步阶段,央行有意或无意地接受了更高的结构性通胀,因为他们可能认为低利率有助于偿还政府债务,而高通胀有助于降低名义债务水平,最终通胀会结束财富不平等。

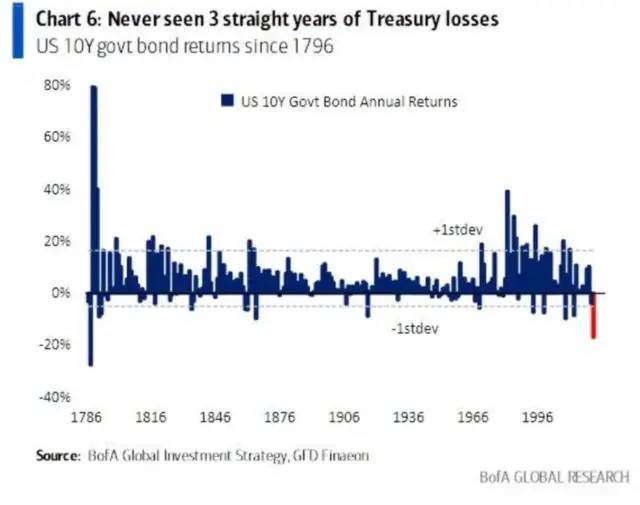

经济衰退=美债收益率降至低点。由于去年美国国债遭受史上最大的亏损(自1788年以来最严重,也是连续第二年亏损),因此Hartnett确信,美国国债将在今年获得正收益。

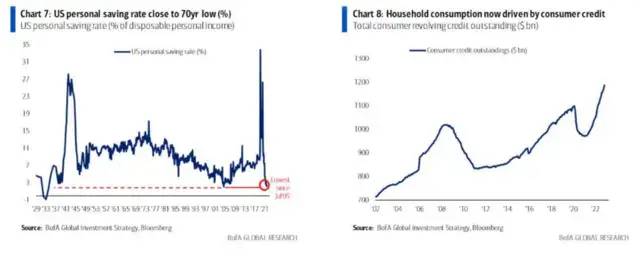

但话虽如此,经济衰退这一问题不容忽视。目前,美国就业降温与2%的个人储蓄率、15%的信用卡债务余额增长同时出现。信用卡APR年利率达到19%,创下了五十年来新高。

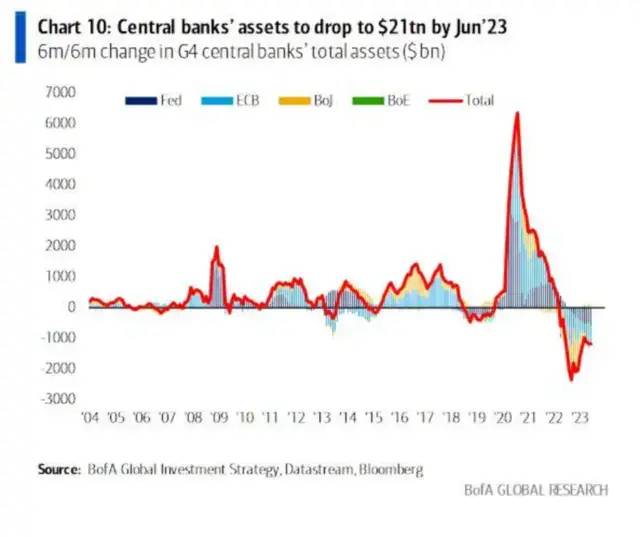

更大的问题是,正如Hartnett警告称:经济衰退导致的高失业率可能引发财政恐慌,G4政府计划在23年发行近6万亿美元的债券。具有讽刺意味的是,由于QT,美联储央行的资产负债表将在六个月内从23.5万亿美元21万亿美元,即5700亿美元,欧洲央行为600亿欧元,英国央行为400亿英镑。

除此之外,日本央行打开了潘多拉魔盒,将10年期国债收益率目标区间从±0.25%调整至±0.50%,未来日债收益率或更高。综合以上三种情况,Hartnett预计,美股可能会出现战术性反弹,随后将下跌至3500点左右。市场低估了全球财政政策恐慌以及更高的债务违约风险,2023年最大的反向交易是美国经济衰退(美债收益率降至低点)。(来源:华尔街见闻)