长按二维码关注我们

关注我们

花街辣妈团是一群在华尔街

工作的已婚已育妇女同志们所创立的公众号

不端不装,篇篇精华

有干货,有思考,不跟风,敬请关注

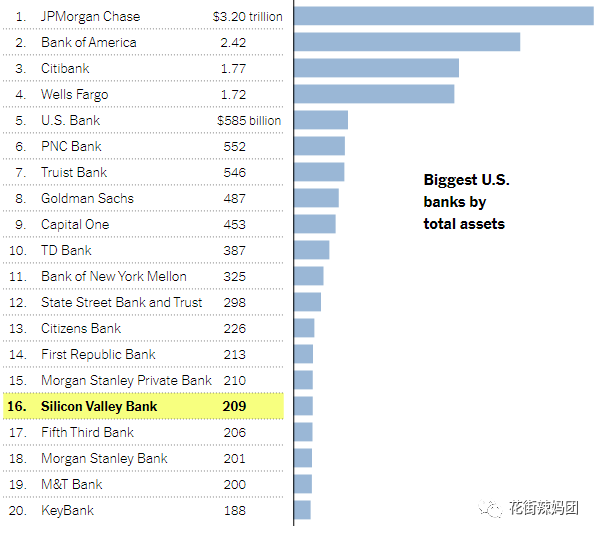

礼拜三,全美第16大的Silicon Valley Bank还好好的,结果48小时不到,都没有能听到礼拜五证交所开盘的钟声,开盘前就倒闭了,成为美国历史上第二大银行倒闭案件。(第一大是谁?是2008年的Washington Mutual。)

美国银行按资产量排名:

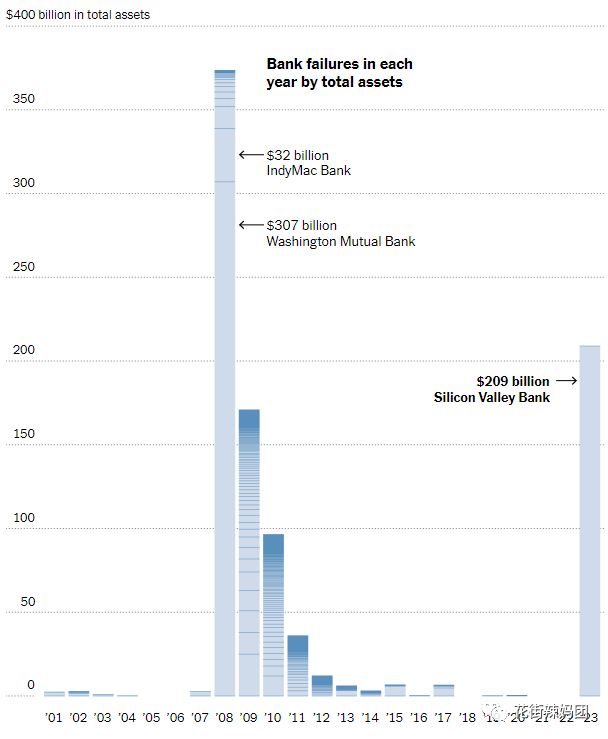

下图柱子的高度是每年倒闭的银行的总资产量,每一条小横线就是一个倒闭的银行。

可以看到从2008-2011倒闭了很多银行的。

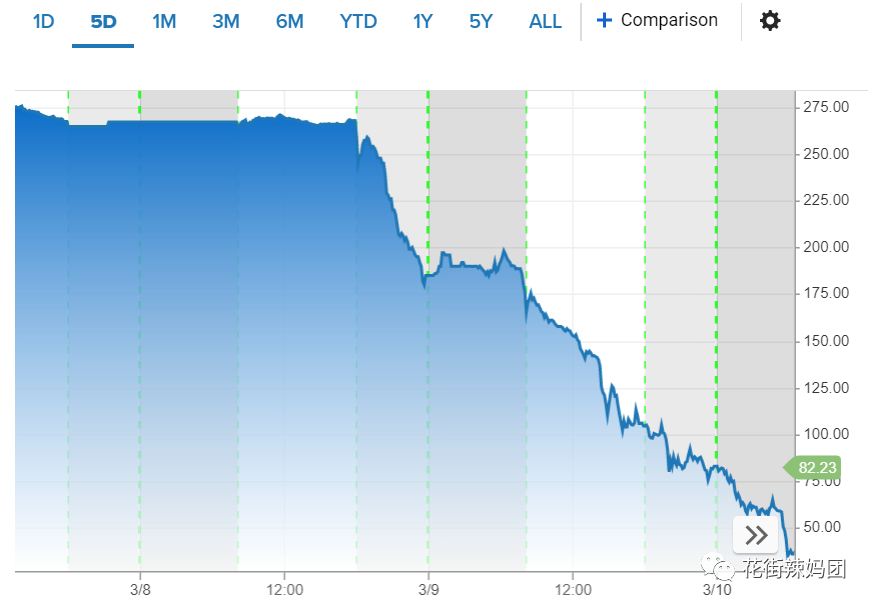

硅谷银行过去一周的股价:

为什么SVB之前好好的,一夜之间就倒了?

我们要先从银行的business model讲起。

银行最基本的运营模式,就是吸收存款,发放贷款,吃两者之间的利差。

比如:

你在Chase开个存款账户,利息0.01%,这是Chase和你借钱的资金成本。

之后你去Chase 贷个房贷,利息6.5%。或者信用卡balance不还,利息25%。这是Chase贷款给你的资金收益。

两者之间的利差,就是Chase的利润。

这个模式要玩得下去,有两个要点:

- 大量的钱在账上,放贷放不出去,毕竟资金成本那端还在一直要付利息。

成本端和收益端虽然不可能一分钱不差的完全匹配,但也要在一定程度上做到相对平衡,这就是银行管理层最重要的一个任务:Asset and Liability Management (ALM)。 对于大多数商业银行,这个模式都是可以行得通的:储户不太可能在同一时间内忽然都急迫需要用钱,而贷款那一端也不太可能在同一时间内大家忽然都暴富了不贷款了。所以,银行只要保持要一定的Liquidity Coverage Ratio (LCR),确保大家来取钱的时候有足够的钱支付就可以。 硅谷银行的客户,不是个人,而是科技和生物公司,以及投资这些公司的Venture Capital。 客户有相当大的同质性,是当年 硅谷银行能迅速崛起的原因,也是今天光速倒闭的原因。早在90年代,加州就打算自己发展金融,希望有一天赶超金融老钱之都 --纽约。 如何赶超呢?当然不能硬碰硬地再去死磕老钱,而要发展新钱的业务。正好硅谷银行地处加州,靠山吃山,靠水吃水,遍地都是的科技和生物制药公司以及VC。这些靠爱发电,空有梦想没有正现金流的Startups在传统银行是贷不到钱的。硅谷银行一拍大腿:正好是个绝妙的市场niche。 后来的故事非常迷人:之后的二三十年,科技和生物公司都蓬勃兴旺,以及市场被注入大量的流动性,让钱像下雨一样从天空洒落。 存款这一端不乐观:从2022年起,美联储开始收紧,于是公司估值开始下降,VC也不出手了,公司都缺钱了,融不到新的钱,只好不断去花存在银行里面的钱付房租水电工资(cash burn)。 贷款这一端也不乐观:疫情期间,科技股暴涨,美联储又大量印钱,导致硅谷银行里面钱太多,贷都贷不完。大量现金搁着完全没回报也不是事儿,于是硅谷银行去买了一些投资产品(美国国债和MBS)。 而事情的恶化,往往就发生在一瞬间:今年开始,往外取钱的需求太大,硅谷银行只好去卖投资产品来实现asset and liability management。好巧不巧,投资产品又亏了。 其实亏得也没有很多,As of去年年底,硅谷银行总资产2100多亿,负债1950亿,Equity 160亿。现在投资产品亏了18亿。 礼拜四,大家听说硅谷银行一部分的投资产品就亏了18亿,觉得不到万不得已,谁愿意贱卖投资产品?虽然亏损不多,但相当于银行自己承认流动性有问题,asset and liability management 没做好。现在的亏损消息只是冰山一角,还有太多消息没有出来。 于是大家一下子都怕了,信心崩塌了。于是先提款,后提问,礼拜四一天的提款就达到了420亿…… 好,冗长的背景介绍讲完了,我们来讲讲今天的正题,银行倒闭起来如此之快,如何保证金融账户的安全性? 美国大约有4000多家银行。绝大多数银行都是有FDIC insurance的。 FDIC insurance是存款保险机制,如果银行倒了,储户在这个银行每个不同ownership category的账户,保障最多25万。也就是说,25万以下的存款,是可以拿全额赔付的。 比如你在某银行有三个个人账户,三个账户都属于single accounts这个类别。那么这三个账户需要一起加起来,保障最多25万。 但如果你在某银行有一个个人账户,一个和老婆的joint账户,一个退休金账户,一个公司账户,那么,这是四个不同category的账户,每个都保25万,最多一共100万。 所以,如果你的资金很大的话,最好要分散下,分几个银行存一存。 大家常常紧接着问到的一个问题:我的钱要么在银行,要么在投资账户里。在投资账户的钱,也有FDIC insurance吗? 大家讲到投资账户,其实就是指开在broker dealer券商的账户。 券商账户是没有FDIC的,但是有个更好的东西,叫SIPC insurance。美国现在有SIPC insurance的券商大约有3500家。 有SIPC insurance的券商账户,每个账户可以保障最多50万,其中最多25万是现金。 另外,如果在一个券商有多个账户,这50万是指一个账户account还是一个customer呢? SIPC使用了”Separate capacity”的概念,其实和FDIC里面的ownership category差不多。每个separate capacity都会保最多50万。不同的separate capacities的例子: - an account for a corporation;

- an individual retirement account;

- a Roth individual retirement account;

- an account held by an executor for an estate; and

an account held by a guardian for a ward or minor.

所以,如果你在某券商有一个个人账户,一个和老婆合开的joint account,一个traditional IRA,一个Roth IRA,一个trust account,那么一共算5个账户,SIPC可以保50万乘以五= 两百五十万。下图给大家总结一下SIPC和FDIC的区别:

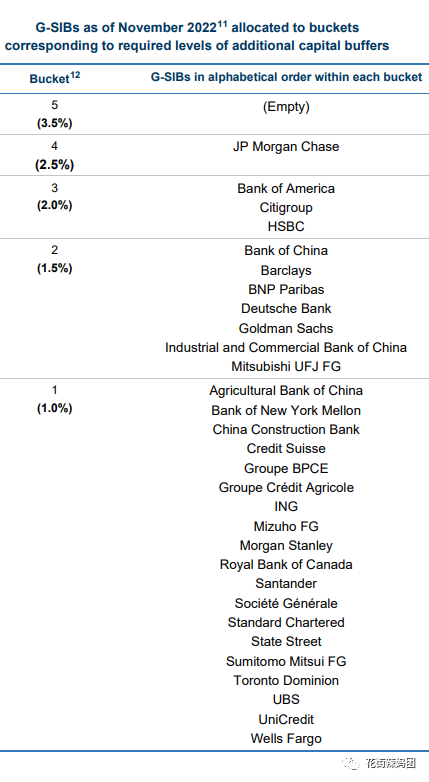

所以你看,不管是银行,还是券商,最终兜底的尽头都是保险。因为保险是终极的风险转嫁。 下面一个有难度的问题是:private bank是银行吗?我在private bank私人银行的钱,算是在银行账户,有FDIC insurance,还是券商账户,有SIPC insurance? 这是个很tricky的问题。回答是:Private bank包含了很多不同的业务,其中有bank业务,比如帮你做房贷啊,公司贷款,短期credit line的借贷啊,当然也有财富管理的brokerage or advisory的券商业务。所以private bank里面有的账户是subject to FDIC的,有的账户是subject to SIPC的。 有时候这两者的确很难区分,比如都是暂时存放一下现金的账户,如果是放在money market mutual fund里面,就是算券商账户,属于SIPC负责,但是如果在money market deposit account里面,就是银行账户,属于FDIC负责。 再下一个问题:投资银行 (investment bank)是银行吗? Investment bank里面虽然有个bank一词,但其实做的完全不是传统意义上银行的吸收存款发放贷款的业务。而且,绝大多数investment bank是不face individual client的,也就是说,investment bank不做个人或者散户生意的。 说到底,investment bank做的事情,更像是个intermediary between a corporate and the financial market,是公司和金融市场之间的桥梁。做的事情通常包括股票IPO啊,承销债券啊,兼并收购啊,面向机构的销售和交易啊等等。 其实,对于大多数人来讲,FDIC和SIPC就已经足够了,大不了多去几个不同银行开个户。毕竟不是人人都有好几百万的。 一个建议是把银行账户开在GSIB银行(global systemically important banks),也就是对于全球金融系统都特别重要的银行。因为他们特别重要,所以监管要求,比如前面提到的流动性风险的管理啊,Asset and liability management的管理都特别严格。参见文章《我的银行会倒吗?》

对于在美国的读者来讲,最常见的几个GSIB银行是: JPM, Bank of America, Citigroup, HSBC, Goldman Sachs, Morgan Stanely, TD, Wells Fargo.对于券商账户呢,其实也是建议大家go with比较大的券商,因为大券商除了有SIPC,常常还会给自己再买additional的保险,在万一情况下来保障客户的资产。 声明:本公众号竭力确保所提供的信息准确无误,但不保证此类信息的准确性、完整性和时效性。本公众号所提供的所有信息和相关产品,不论是何种性质,都不应视为在建议、诱导或鼓励公众买卖任何股份、股票期权、相似金融产品或其他任何金融工具。不论用户如何使用本公众号提供的信息和相关产品,或是根据这些信息做出了有关买卖股份、股票期权和其他相似金融产品的何种决定,用户必须独自承担责任。本公众号提供的任何信息均不构成针对个人的投资建议,也不构成任何法律、会计、税务或其他专业建议。本文部分图片来自网络。文字版权属于作者,未经许可,请勿转载!谢谢合作。The content here is provided as general information only and should not be construed as a recommendation to buy or sell any security or financial instrument or to participate in any particular trading or investment strategy. All material presented herein is believed to be reliable but we make no representation as to or accepts any responsibility or liability for, the accuracy or completeness of the information contained herein or any decision made or action taken by you or any third party in reliance upon the data. The investments discussed here may be unsuitable for some investors depending on their investment objectives and financial position. PAST PERFORMANCE DOES NOT GUARANTEE FUTURE RESULTS