最近的瓜一个接一个

但昨晚有个意外

热搜榜上某个不起眼的角落

出现了一个关于咱们普通人的词条

不得不说,这后劲真大

看完到现在

我的心情都久久难以平复

……

原来,他父亲骑电动车不慎摔倒,没想到竟造成了严重后果。但没想到一家人刚回到家,伤口却突然开始化脓,同时出现颅内感染、脑脊液漏、切口感染等问题。不得已再次住进ICU,一天花费少则两三千,多则五六千。这时医生告诉吴先生,如果保守治疗,短期内父亲就可能有性命之忧,有可能下周末都撑不到。如果做开颅手术,康复的几率也很小,一百万花下去也不排除人财两空的结果。虽然吴老师和妻子都有工作,父亲有医保也能报销一小部分。但不能报销的大部分,加上后续未知的庞大治疗费与康复费用,仍是压在这个普通双薪家庭头上的一座大山。为了省钱,六七十岁的母亲不愿意去住旅馆,一直在医院长椅上过夜。最后活着的孩子、妻子和他就要长期负债,承受居无定所,艰难度日的绝望。迟迟下不了决心的吴先生决定发起投票,将父亲的生死交给网友。还没尽全力就让一群陌生人来决定亲爸的生死?这配当老师?但就“老人和小家之间怎么选”这个世界难题而言,我相信大多数人其实都会选后者。真正去一趟医院你就会发现,孩子患病,大多父母会不惜一切、倾尽家财。而年迈父母患病,成年子女权衡的首先是钱,是当下生活是否会受影响。毕竟一个普通家庭的支出,本就有子女教育和房贷两座大山。救,占用当下资金背负债务,孩子教育和房贷支出就无法保证。不救,违背伦理道德,良心也可能备受谴责,但能苟且保留现有生活。利弊权衡之下,很多偏理性的人,可能都会和吴老师一样,趋利避害,选择把钱花在更有价值的地方。而与之相反的是,为了下一代的繁衍与延续,上一代的放弃与牺牲,往往都是心甘情愿的。喵曾经看过一个采访《如果有一天,你生了一场大病》。里面问到几位父母:如果你的孩子生病了,治疗费用超过多少你会放弃?父母们的回答让人感慨万分:父母永远不会放弃孩子的。可反之,如果是父母自己生病了呢?他们会给自己治病花钱多少?治疗费不够,有的父母直言:“那我就不治了,反正早晚得走。”说到底,我们无法简单评价谁对谁错,只能说他们把什么看得重,进而选择了什么。亲身经历过的人才知道,在医院很多时候不是生与死的厮杀,而是贫穷与富有的对决。虽然医疗科学的发展大大提高了患者的生活质量,有效延长了患者寿命。但战胜重疾的背后,除了需要医疗技术的突破,更离不开金钱的支撑。感冒发烧等小病小痛还好,遇到癌症这样的大病,医保也只是杯水车薪,不能帮我们快速灭火。拿基本医疗保险药品目录来说,2021年12月3日,国家医保局发布的国家医保药品目录,纳入医保的药物有2860种,仅占比所有药品的1.78%。而像癌症、急性心肌梗塞等此类高发重疾,为达到好的疗效,往往要用到进口药。但80%的进口药不在报销范围内,剩余的20%报销比例又十分有限。医疗纪录片《人间世2》中,有一位33岁的复旦大学教授闫宏微。打拼多年,即将迎来安家的幸福时刻,她被诊断为晚期三阴性乳腺癌,最凶险的那种。她跑到香港买帕博西尼,一盒30000块,21粒,平均一粒1400块。面对现实,当人性被考验时,看似最亲密的家庭关系——丈夫和妻子之间,悲剧往往也难以避免。湖南郴州一家医院的走廊里,一个女人径直跪在男人面前,苦苦哀求。医生下达最后通牒:立刻手术,活个十几年完全没问题,不手术,最多三个月!半个小时后,他独自去到医生办公室签字,不是马上进行手术,而是「家属要求出院,后果自负」。“就算治好了,估计也不能生,我对这段关系很绝望!”看着丈夫的签字,病床上的周玉萍失声痛哭,心如刀割。但因为小两口想要儿子,这几年宫外孕手术和试管婴儿已经借了不少钱。这就是人心的瓶颈,往往比医学瓶颈还要致命,杀人于无形。近年来,无论是妻子患重病后丈夫不肯倾力治疗,还是孩子患大病后父亲权衡再三选择放弃治疗。感慨之余,也给我们敲响警钟:女人,要学会时刻给自己留后路。有人可能会提经济独立,靠自己赚钱来应对这些突发风险。年薪5万能满足四线城市生活是,年薪500万财务自由也是。而对于大部分女人来说,自己的经济独立根本无法承受动辄几十甚至上百万大病带来的损失,更不用提全职在家带娃的妈妈们。生命无常,不要用金钱考验人性,灾难发生前我们就应该思考:怎么未雨绸缪才能让小家不被压垮,紧急时刻不用纠结金钱和生命哪个价值更高。一直以来,我都劝大家一定要加强保险配置意识,关注星星的粉丝朋友很多都是女生,今天我再次很认真地强调:女人最该有的不动产,不是老公,不是孩子,而是一份看得见摸得着的保障。比如保险只占用一点点现金流,就能撬动未来婚姻遭遇极端风险时的一大笔钱,是巨大的杠杆。假设一场大病三甲医院花费80万,经过商保赔付后,没花一分钱。剩余100万拿来补偿患病后2年家庭收入损失,生场病也没影响一家人正常生活。有了正确配置思路还不够,“特殊国情”有太多坑你的业务员。已经买了保险的朋友,可以拿出保单对照一下,是否踩中以下4个坑:①给父母买了重疾险,结果“心脏瓣膜手术”,必须要是“开胸手术”才属于重疾险赔付范围,可目前大部分是“微创手术”,不能赔付;

②给小孩买教育金,被忽悠算错了收益,相当于空头支票,孩子生病也起不到任何作用;

③亲戚在卖保险,碍于情面,买了一堆,表面看覆盖很齐全,细细一看,要么保额不足,要么保额共用,真遇到事,完全扛不住;

④保障买错,根本不知道什么能赔什么不能赔,看不懂专业合同,被拒时只能哑巴吃黄连,有苦说不出。

如果你中了以上4个中的一项,那么你要重新审视买的保险能否真正起到作用。

看到这儿可能有人会问:为什么星星你知道这么多?

我曾花2个月时间去研究各种保险,找了不同保险公司的业务员,但很容易看出他们都是在推销说服我。

如果有一家平台,能够站在坑人产品的对立面,把行业黑幕、保险漏洞,研究的清清楚楚,对我们的帮助将非常大。

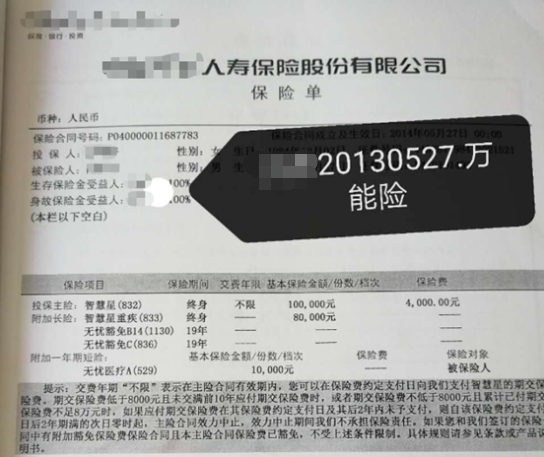

当时我正是被一家平台的上述服务所吸引,抱着试一试的心理,我把给家人投保的第一份保单拍照发过去,让对方帮忙检查。

没想到真有问题。

他们从保单收益过低,保障条款有猫腻上指出了问题,最后帮我做了最优化退保处理。

为了查漏补缺,我还体验了他们的保障规划服务,超乎预期!

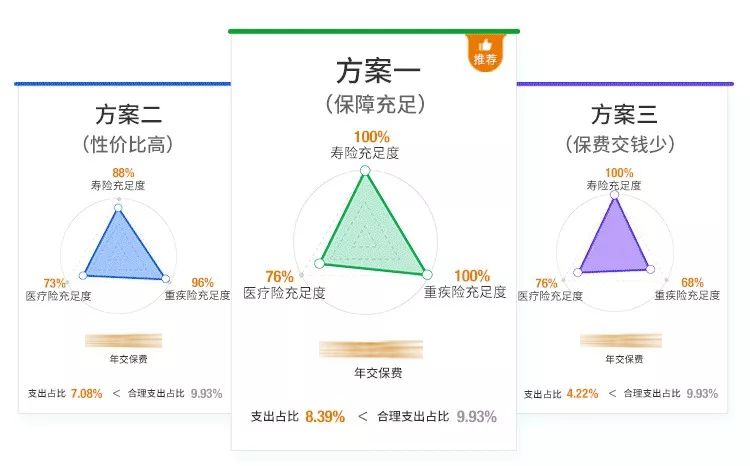

他们的服务可以根据每个家庭的财务情况、保障需求,个性化定制保障方案。

对,你没看错,是真正的1对1做方案,而不是机械复制。

说个细节,做好保障规划后,他们还建议我把钱分成这几个部分打理:

①流动金:用于三年内日常消费、购物、旅游支出;

②保障金:生大病时轻则损失大部分钱财,重则搭进全部身家,提前做好规划减轻压力;

③储备金:孩子教育、婚嫁的资金,趁早规划储蓄,上大学、出国或婚嫁时取出来,就能直接覆盖开支;

④养老金:现在社保亏空大,如果晚年纯靠养老金生活,条件会下降很多,从现在开始准备,就能在退休之后提高养老生活品质等等;

全面帮我做到财务平衡,收支有序,不怕意外突袭,对比传统机构的方案足足节省60%的费用。体验过后,我还推荐给了身边朋友,他们都赞不绝口。所以我决定必须要把这么好的服务推荐给更多人。为此星星特意又争取了福利,和他们团队沟通后,原本需要699元的保障规划服务,现在限时免费200个名额给到大家体验一次,有没有保险都放心报名!值得信任才会多次推荐,平时咨询他们都是要收费的,机会难得!真心希望每位朋友都能去体验这服务,趁早为自己和家人做一份完整的保障规划,及时买到合适的产品。因为它事关我们自己的未来与发展,事关自己和家人生命最后的尊严,不仅是远见,更是对自己和家人的负责!星星第3次送粉丝福利活动,限200个免费名额,手慢无!报名方式如下:🎁

扫一扫领取

即可

免费获得价值699元

专属1V1家庭保障定制方案3份

+

家庭资产增值服务

▼

福利都是我辛苦争取来的,这次报名成功的小伙伴,我还为你们争取到2份额外超值福利!机会难得!手慢无!

① 免费获取易理解、能操作、可落地的专属保障方案3份!

② 免费获得实用靠谱的《家庭保障规划地图》一份!

新版地图只送不卖,包含50个模块、165张图表和832个知识点,干货十足有趣易懂。

↓↓↓ 或点击阅读原文领取,超值福利只有200份,速领!