芯东西3月26日报道,又一份利好芯片产业的政策文件最新发布!3月21日,国家发展改革委等部门关于做好2024年享受税收优惠政策的集成电路企业或项目、软件企业清单制定工作有关要求的通知,明确2024年享受税收优惠政策的企业条件和项目标准、重点集成电路设计领域和重点软件领域。

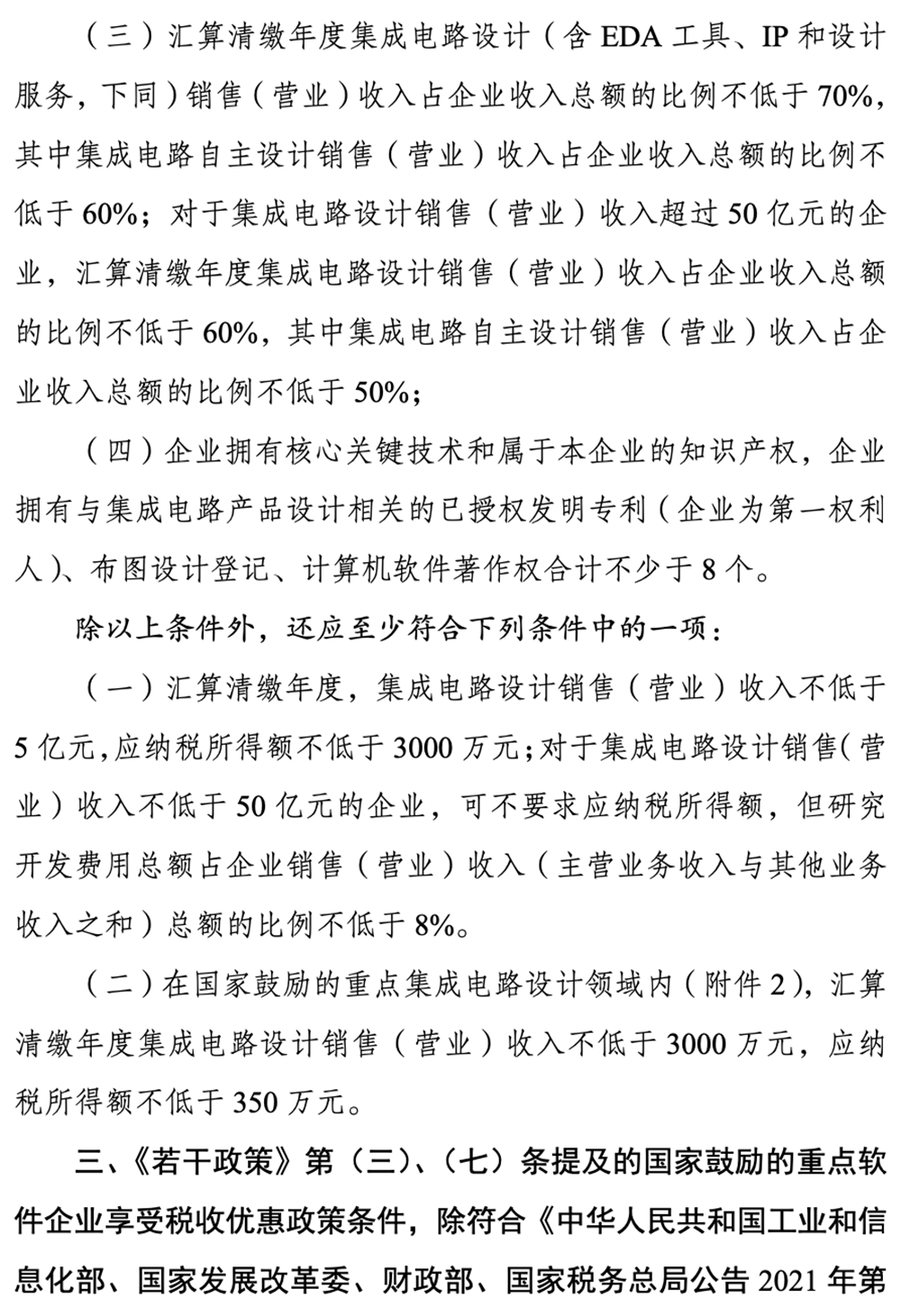

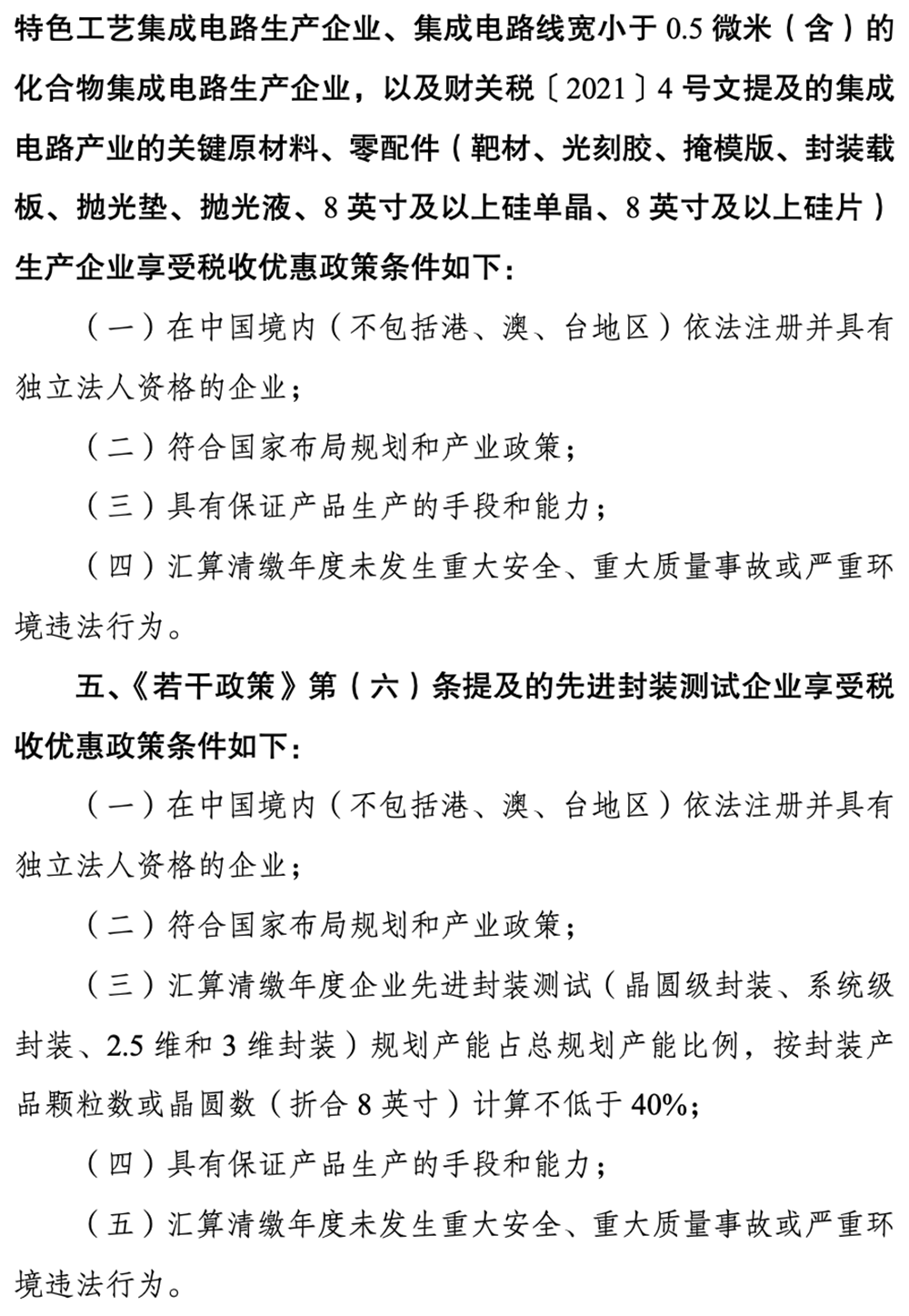

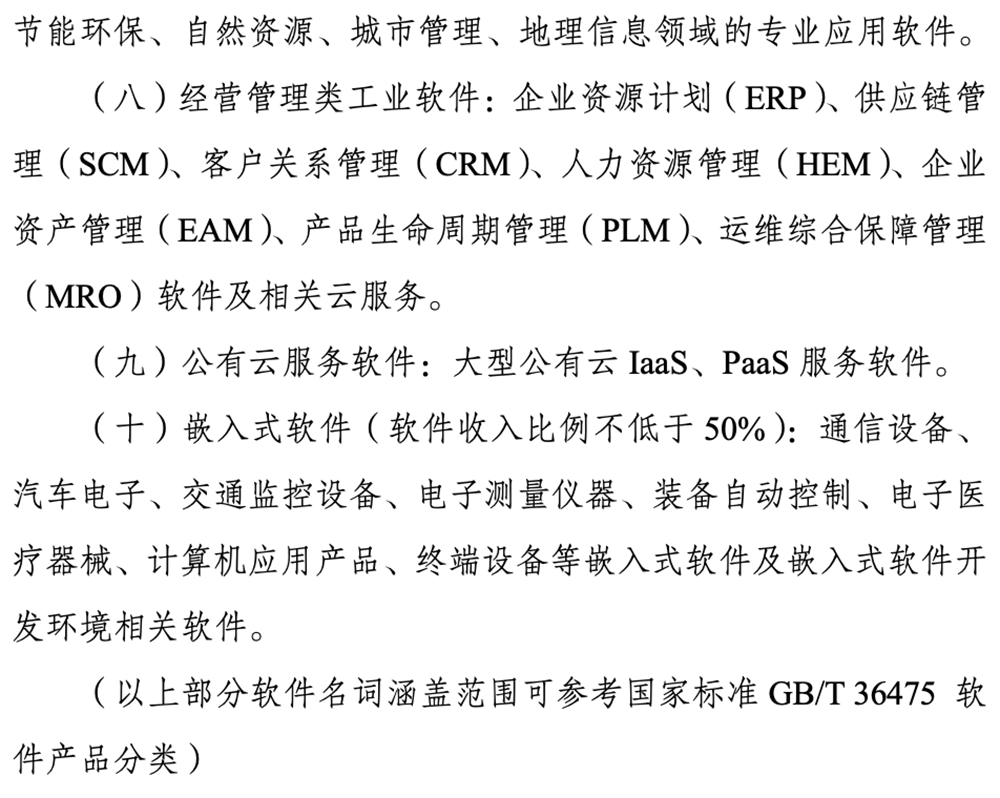

比如,芯片制造类重大项目,对于工艺线宽≤65nm的逻辑电路、存储器项目,固定资产总投资额需超过80亿元,规划月产能超过1万片(折合12英寸);对于工艺线宽≤0.5μm的基于化合物集成电路制造项目,固定资产总投资额则需超过10亿元。先进封测类重大项目,除了固定资产总投资额要超过10亿元外,还要满足封装规划年产能超过10亿颗芯片或50万片晶圆(折合8 英寸)的条件。重点集成电路设计领域只能择一申请,选择领域的销售收入占整体设计收入的比例不能低于50%,涉及:高性能处理器和FPGA,存储芯片,智能传感器,工业、通信、汽车和安全芯片;EDA、IP和设计服务。重点软件领域同样只能择一申请,而且相应发明专利不少于2项、相应领域计算机软件著作权登记证书不少于2项,涉及:基础软件,研发设计类工业软件,AI软件,生产控制类工业软件,新兴技术软件,信息安全软件,重点行业应用软件,经营管理类工业软件,公有云服务软件,嵌入式软件。

2023年已列入清单的企业如需享受新一年度税收优惠政策(进口环节增值税分期纳税政策除外),2024年需重新申报。申请列入清单的企业应于2024年3月25日至4月16日在信息填报系统中提交申请,并生成纸质文件加盖企业公章,连同必要证明材料(电子版、纸质版)报本省、自治区、直辖市及计划单列市、新疆生产建设兵团发展改革委或工业和信息化主管部门(由地方发展改革委确定接受单位)。经审计的企业会计报告须在提交申请时一并提交。地方发改和工信部门根据企业条件和项目标准(附后),对企业申报的信息进行初核通过后,报送至国家发展改革委、工业和信息化部。列入清单的企业在下一年度企业所得税预缴申报时,可自行判断是否符合条件。如符合条件,在预缴申报时可先行享受优惠,年度汇算清缴时,如未被列入下一年度清单,按规定补缴税款,依法不加收滞纳金。1、本次申报涉及的研发费用为2023年1月1日至2023年12月31日期间实际发生的可加计扣除研发费用,用于申报2023年所得税税前扣除。2、所得税优惠与提高研发费用加计扣除优惠无绑定关系,超过所得税减免优惠期或处于税务亏损状态的生产企业和项目、重点设计企业可以单独申请提高研发费用加计扣除优惠;3、单独申请提高研发费用加计扣除优惠的重点设计企业以及同时申请所得税优惠及提高研发费用加计扣除优惠的重点设计企业,应纳税所得额需按照提高后的研发费用加计扣除金额进行计算,结果应符合申报条件要求。文件指路:

https://www.gov.cn/zhengce/zhengceku/202403/content_6941035.htm