▲头图由AI生成

▲头图由AI生成

智东西5月27日报道,618的风还是吹到了AI界。最近几天,大模型厂商近乎疯狂地打起了价格战,这边阿里云刚宣布降价97%,那边百度就宣布两款模型全面免费,好不热闹!据智东西不完全统计,截至发文,国内已有7家大模型企业“参战”,包括字节跳动、阿里云、百度、腾讯云等互联网大厂,智谱AI、深度求索等AI创企,以及垂直赛道头部玩家科大讯飞,纷纷争夺“最便宜”“最高性价比”大模型这块蛋糕。

▲国内大模型厂商参与价格战情况(智东西制表,统计于2024年5月27日)

同时,也有百川智能、零一万物等大模型创企直接宣布不参与这场纷争,颇有种“敌军围困万千重,我自岿然不动”的泰然。如此大张旗鼓的降价,大模型到底便宜了多少?智东西注意到,虽然这些大模型厂商宣扬的降价幅度动辄高达95%以上,甚至直接永久免费,但大多降的都是轻量级、入门级模型,真正的主力模型价格降幅并不大。这也引发了疑问:价格是降下来了,性价比如何?降价的背后,是厂商自己的成本降下来了,还是靠补贴抢占市场?价格战会对产业、开发者带来哪些影响,百模大战会不会很快洗牌?带着这些疑问,智东西整理了15家企业45款模型API的价格对比,以及各厂商的主力模型测评分数,试图找到问题的答案。

首先来简单回顾一下这次大模型价格战的起承转合,对这段进程有所了解的读者,可以选择直接跳至第二部分。5月15日,字节宣布旗下通用模型豆包pro-128k版模型推理输入价格降至比行业价格低95.8%,豆包pro-32k模型推理输入降至比行业价格低99.3%。

▲字节豆包大模型API定价(图源:字节跳动)

消息一经公布,立刻在行业内引发巨震。5月21日,阿里云宣布旗下9款大模型全面降价,降幅最高达到97%,两款开源模型更是开启七天限免。

▲阿里云通义千问9款大模型降价(图源:阿里云)

几个小时后,百度直接宣布两款轻量级模型ERNIE Speed、ERNIE Lite免费开放。

▲百度两款文心大模型免费开放(图源:百度)

仅仅一天后,又有两位玩家入局。先是科大讯飞宣布轻量级模型API永久免费开放。

▲科大讯飞星火大模型降价或免费(图源:科大讯飞)

随后,腾讯云宣布混元-lite即日起免费,其他模型降幅最高达到87.5%。

▲腾讯云混元大模型降价或免费(图源:腾讯云)

这场价格战的源头,在国内最早可以追溯到一家名为深度求索的创企。5月6日,深度求索开源MoE模型DeepSeek-V2,百万tokens仅需1元。

▲主流大模型API价格对比表(图源:深度求索,发布于5月6日)

5月11日,大模型独角兽智谱AI宣布其入门级模型GLM-3 Turbo的API降价为1元/百万tokens。

▲智谱AI主要模型定价(图源:智谱AI)

在国外市场,OpenAI于5月14日发布最新模型GPT-4o,定价相比GPT-4 Turbo再次减半,并且应用端向所有C端用户免费开放。

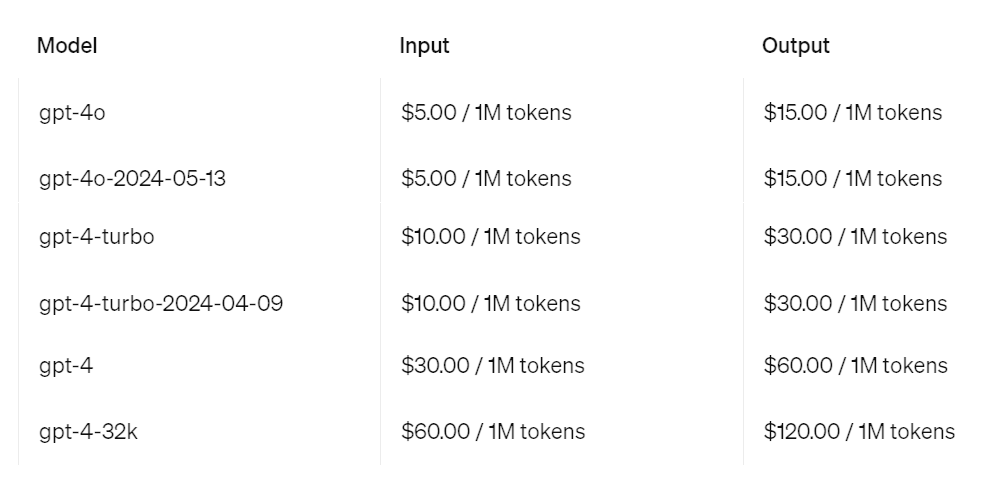

▲OpenAI主要模型API定价(图源:OpenAI)

虽然每次推出新模型都比上一代模型价格减半,几乎已经成为了OpenAI的固定操作,不过这次的发布是否对国内的大模型价格战产生了潜移默化的影响?我们不得而知。

智东西统计了国内已宣布降价或免费的大模型企业及其主要模型最新定价,其中加粗的为每家公司旗下性能最强的最高配模型。

▲国内宣布降价的大模型企业及其定价(智东西制表,统计于2024年5月24日)

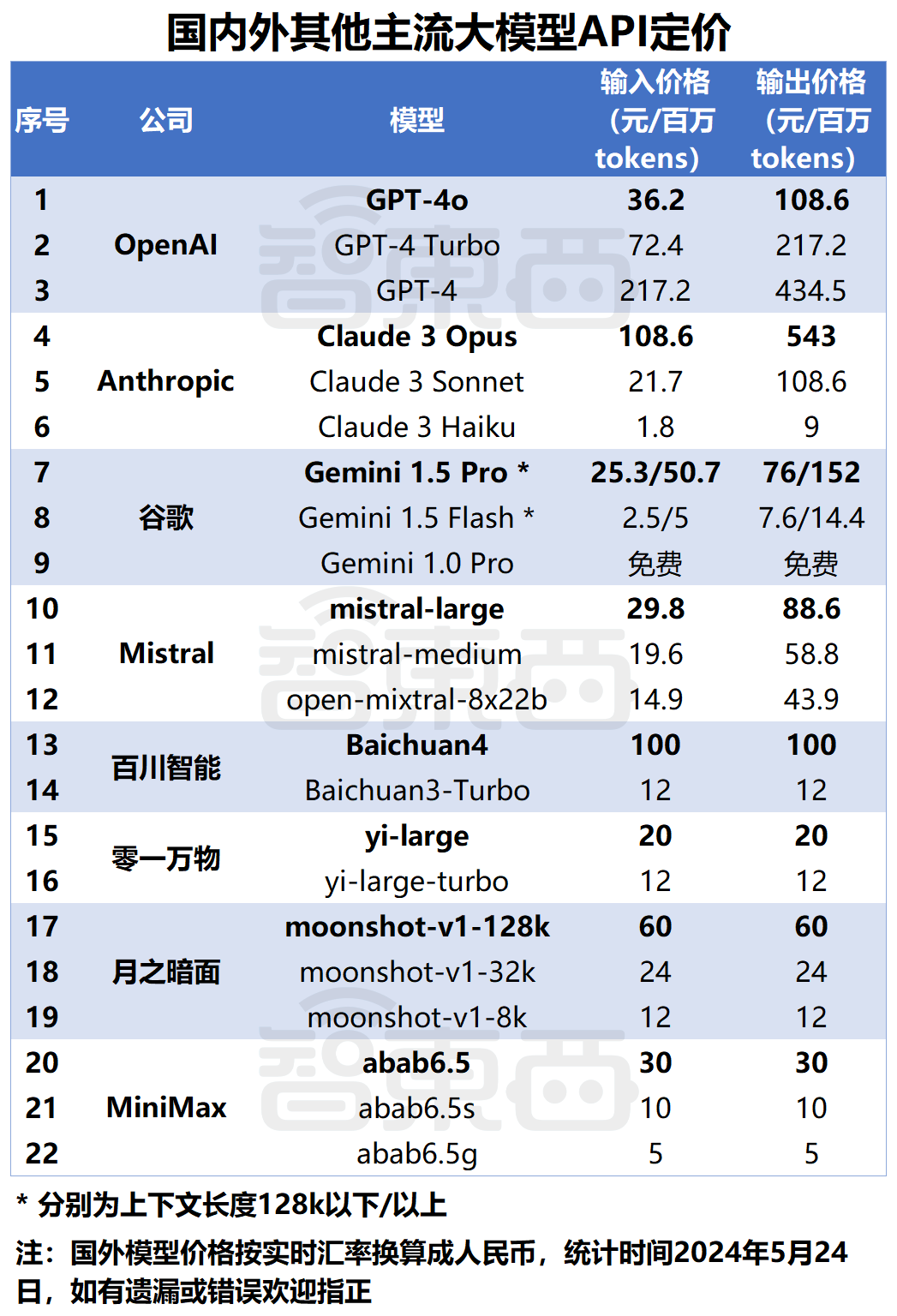

可以看出,各企业的降价力度各有千秋。如果只看最高配版本模型的话,优惠力度最大的当属字节和深度求索,其都把价格降到了每百万tokens个位数级别。科大讯飞、腾讯云、阿里云紧随其后,其最高配模型的输入或输出定价都达到每百万tokens百元以下。那么,其他没有降价或降价幅度较小的主流大模型,目前的价格水平又如何呢?智东西统计了包括OpenAI、Anthropic等国外厂商,以及国内主要大模型独角兽的API定价,同样用加粗标注了其各自的旗舰模型。

▲国内外其他主流大模型API定价(智东西制表,统计于2024年5月24日)

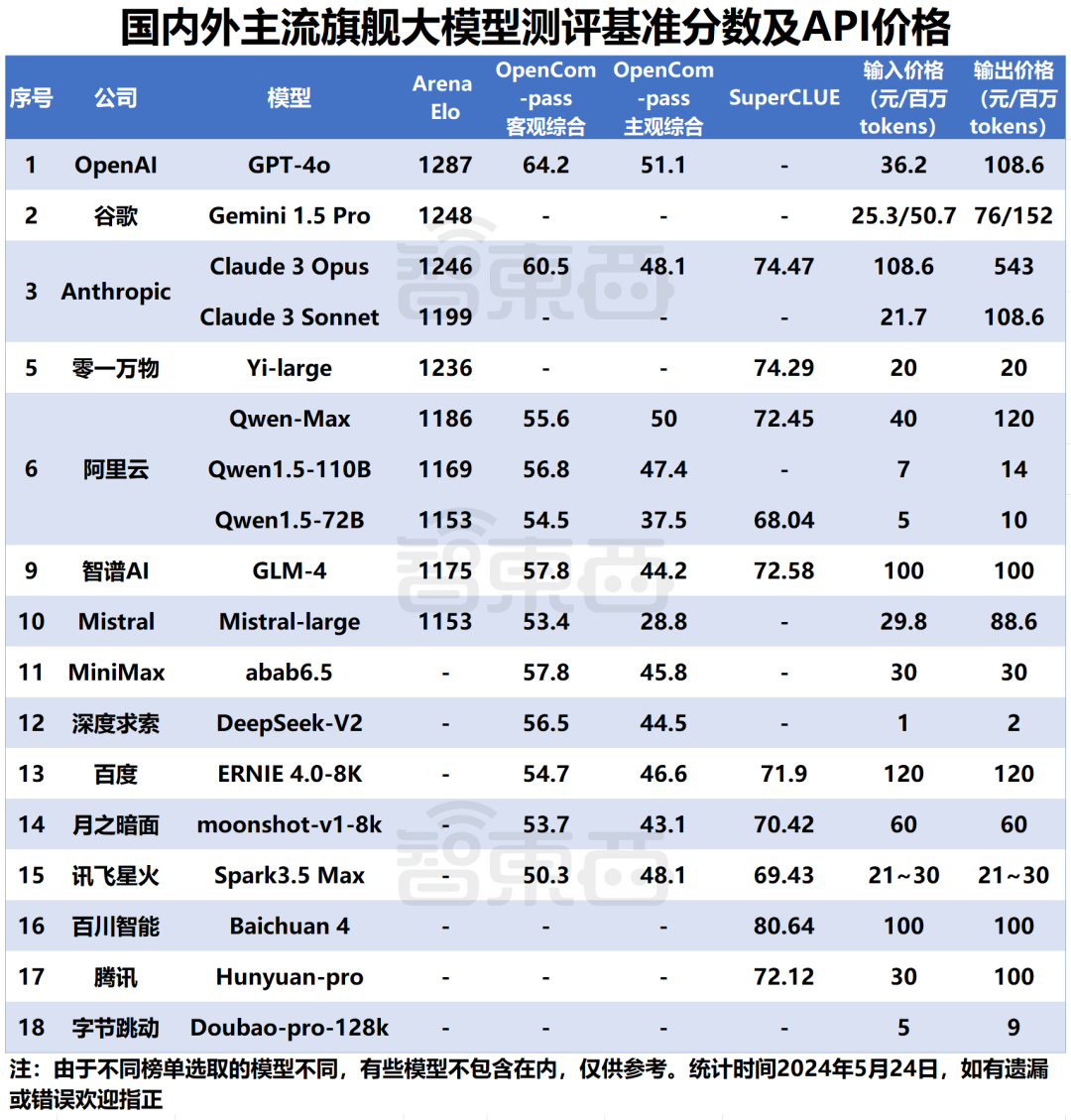

不难看出,在主力款模型的价格方面,大家的区别其实没那么大。即便是OpenAI最新推出的“强到恐怖”的GPT-4o,也保持在几十和百元左右级别。而并未宣传降价的零一万物、MiniMax,其主要模型的定价从一开始就维持在较低的水平。价格只是一方面因素,另一方面,降价的大模型性能究竟如何,也是大家共同关心的问题。毕竟就算再便宜,如果没有“好货”,对客户来说也不见得是一笔好生意。基于目前权威性较高的大模型盲测竞技场LMSYS、国内由上海AI实验室研发的开源测评体系OpenCompass 2.0评分,以及中文语言理解测评基准SuperCLUE,智东西整理了以上主流大模型旗舰款的评分及价格对比,供读者参考。

▲国内外主流旗舰大模型测评基准分数及API价格(智东西制表,统计于2024年5月24日)

值得注意的是,Anthropic的Claude 3 Sonnet、阿里云的Qwen1.5-11B/72B等模型虽然不是自家的最高配,但其测评基准表现与高配模型相差无几,因此也纳入性价比对比范围内。此外,字节豆包大模型未公开测评分数,无法进行直观的比较。火山引擎总裁谭待对此的解释是,虽然模型参数、基准测试表现没有特别披露,但在开放后大家很快就会看到第三方测试结果出来;同时普通用户在使用豆包App后也会有自己的感受,其巨大的使用量也是模型能力很好的证明。综合来看,各家主力的旗舰模型性能相差不算太大。在性价比方面,零一万物的Yi-Large、阿里云的Qwen1.5-11B/72B、深度求索的DeepSeek-V2都有不错的表现。而字节作为价格战的“发起人”,其主力模型Doubao-pro-128k,确实算得上是云计算大厂中压价力度最大的一款。

从大模型创企、云服务大厂,到垂直赛道玩家都参与了这场没有硝烟的战争。背后的原因是什么?从大模型创企的视角来看,价格优势可以使自己从一种供应商中间快速获得关注和客户,争取生存空间、提升影响力;从云厂商的角度,能够利用价格手段进一步强化自身在云服务市场的主导地位,对抗竞争对手冲击。作为首家参战的大厂,字节跳动对此的解释是,能做到,且需要这么做。火山引擎总裁谭待在豆包大模型发布会后的采访中称,团队在技术上有非常多优化手段,能大幅度降低部署成本等;同时为了让大模型更广泛地应用起来,团队认为需要降低开发者的试错成本,从而降低大模型创新的风险,第一家出来“反击”的阿里云,称降价的真正目的是普惠于市场。阿里云智能集团资深副总裁、公共云事业部总裁刘伟光在宣布全线主流大模型降价的同时,提出降价要具备四大条件:模型基模能力是否足够领先、有没有真正的推理资源、模型是否已产生商业效果、大模型是否为公司最核心的业务。其他几位“参赛选手”暂未公开出面解答降价的原因,不过根据其官宣公告,科大讯飞称,希望“帮助开发者降低调用成本,加快AI普惠化”;腾讯云的说法则是“重视技术积累与客户体验,会持续提供有竞争力的产品和服务”;深度求索提到了通过模型架构创新,每token成本大幅降低;智谱AI称,降价是为了让更多人都能用到其入门级模型产品。总的来看,各大厂商对降价原因的解释无外乎以下几点:技术突破了,推理成本降低了;为开发者兜底,降低大模型的使用门槛;提升产品竞争力,积累客户。不过作为价格战的参与者,他们的说法可能包含主观或公关成分。赛事的另一边,也有大模型公司选择旁观。从他们的角度来看,考量的因素可能包含成本、战略差异等,作为自身没有云服务的企业,参与价格战可能会导致较大的利润损失,过度的价格竞争也可能影响自身的发展规划和节奏。百川智能本周刚刚发布新一代大模型Baichuan 4,其创始人兼CEO王小川在发布会上谈道,现在出现降价潮是因为“大家太看好这个时代的发展前景,所以不惜免费也要入场”。百川目前的商业模式即为通过API提供服务,在这种情况下,王小川认为打价格战不是创业公司该做的事,“这是云厂商从比较传统的服务模式进入新的战场”,从卖模型变为卖整套云服务。零一万物也于本周宣布其最新千亿参数模型Yi-Large,在大模型竞技场中取得总榜排名世界第七,中国大模型第一。谈及对价格战的看法,其创始人兼CEO李开复称绝对不会跟这样的定价来做对标,“对自己的模型表现是非常自豪的”。他谈道,国内常看到的ofo式疯狂降价是双输的打法,而对大模型公司来说技术才是最重要的,如果技术不行,就属于“纯粹靠贴钱赔钱去做生意”。不在大模型API供应商这条赛道上的玩家,又是如何看待降价原因的呢?猎豹移动董事长兼CEO傅盛认为,降价的核心原因不仅仅是大模型厂商“内卷”,而是苹果、微软、高通、联想等设备厂商,纷纷重兵投入本地化AI算力和本地大模型所共同导致的结果。本地算力的普及会使得通用大模型的使用场景大幅度受限,对于大模型厂商来说,降价的目标不是为了获取更多用户,而是为了吸引开发者。如今,通用的聊天机器人App用户量已经涨不动了,需要更多的应用出现。另一方面,各大厂商在大模型性能上遇到了瓶颈,“谁也拿不出杀手锏”,因此降低推理成本、降低售价成了高优先级任务。澜码科技CEO周健则认为,大模型厂商现在降价的主要目的,更多还是为了收集数据。在他看来,不仅国内的公司是这样,OpenAI选择在C端免费开放GPT-4o也出于同样的原因。一方面免费应用吸引用户,另一方面API降价吸引开发者,从而收集更多的数据,属于“烧钱换数据,竞争优质数据”的阶段。总的来说,比起真正的大模型“内卷”,这场价格战更像是一场云计算大厂为了争夺云市场,在另一赛道布下的战局。

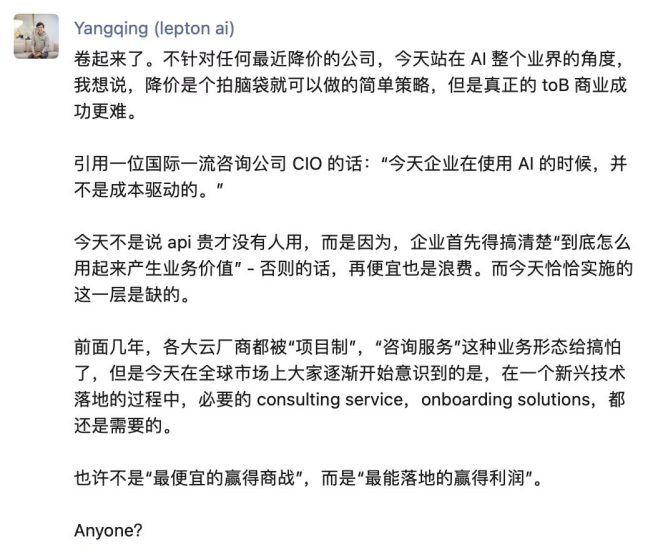

再回到产业的角度,这场价格战对大模型、云服务等产业可能带来什么样的影响?阿里原副总裁贾扬清近日在朋友圈分享了自己的观点。他谈道,站在整个AI产业的角度,降价是个“拍脑袋就可以做的简单策略”,但距离真正的ToB商业成功还很远。在他看来,如今大模型API能否被人使用,并不取决于其定价是否便宜,而取决于能否创造业务价值。最终能赢得商战的,也许不是“最便宜的”,而是“最能落地的”。

▲贾扬清评大模型价格战

傅盛认为,这场价格战基本宣告了大模型创业公司必须寻找新的商业模式。从目前的“战况”来看,降价最凶的都是自己有云服务的大厂,他们通过大模型来获取云客户,“羊毛出在猪身上,降得起”。但创企没有这样的生态,必须另寻商业模式。此外,傅盛还认为降价对企业用户影响有限。因为相比AI应用,企业用户更关心数据安全,而现在开源小参数大模型结合应用套件,已经可以满足绝大多数的企业需求,私有化大模型的成本已经很低了。任何事物都具有两面性,价格战也不例外。一方面它可能影响整个产业的稳定发展,甚至引发恶性竞争;另一方面它也能淘汰竞争力较弱的企业,推动产业集中。而从开发者或是大模型消费者的角度来看,这无疑是一个重大利好。周健谈道,澜码科技作为大模型API的消费者,在选择大模型时更加关注模型的参数和准确率。此外模型的连续性也是一个非常重要的属性,模型的更新速度足够快,才能不断升级应用的能力,以保持竞争力并满足市场需求。他认为,随着开发成本大幅下降,爆款应用的开发将变得更加容易;其次,对SaaS端平台公司来说,价格下降有利于大模型更快地进入私有化部署阶段。彩云科技CEO袁行远近日在接受智东西采访时谈道,现在处于一个市场抢占的过程,大模型的价格肯定是存在一些补贴的。从电力发展的历程来看,这些资源未来都会变得越来越便宜,甚至免费,因此厂商提前去做一些补贴也不会有太大的影响。总的来看,大模型价格战对产业的影响具有两面性,既能够促使产业格局变化和商业模式创新,也为开发者带来机遇,有利于爆款应用的开发和大模型私有化部署。

百模大战进入深水区,大模型厂商也从卷性能、卷应用,发展到卷价格。不过总的来看,大部分企业在降价时还是为自己留了后路,比如只下放轻量级模型,或是限时优惠。目前参与价格战的玩家,大多还是自有云服务的互联网大厂。对他们而言,参与价格战可能更多地是出于战略布局和市场主导权的考虑,因为其有能力承受一定程度的价格波动和成本压力。而大模型创企相对资源有限,在价格战中可能更加注重生存和盈利的平衡,需要更加谨慎地应对价格变化,在保证一定盈利水平的前提下提供有竞争力的价格。

(本文系网易新闻•网易号特色内容激励计划签约账号【智东西】原创内容,未经账号授权,禁止随意转载。)