如果数据被人为扭曲,还要求你接受呢?

今天我们就来讨论这个话题。以下是最常见的九大手段,大家先牢记于心。你将会在年终总结、年度规划、活动评估等场合遇到它们。提前了解,也好早早应对。

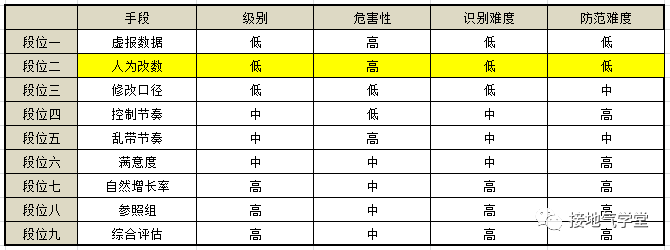

段位一:虚报数据

业务方故意虚报、谎报、不报数据,导致基础数据缺失,错误频发。这种情况在用纸质单张的年代很常见。不过随着数据系统的普及,此问题已经越来越少。

如果现在还有使用纸质单张的场景,比如用户纸质申请表、调查问卷等,此问题依然会存在。解决方案也很简单:上微信卡包呀!啥年代了注册个会员还写纸质单。

段位二:人为改数

参见:

系统是死的,可人是活的。想解决,只能加强考核,对违规操作的人严惩不贷。这些操作的规律性很强,且和具体人的行为高度绑定,通过分析是可以识别的。

段位三:修改口径

数据不好看了,怎么办?直接改统计口径!本质上讲,数据指标是为了计算方便而设的,作为使用方业务方想咋改就咋改。但是因为改动口径,导致前后数据不一致,就是大问题。只改统计口径、不改指标名字,更是鱼目混珠的大问题。所以改口径可以,把过往数据报告,按新口径一口气刷了才成。

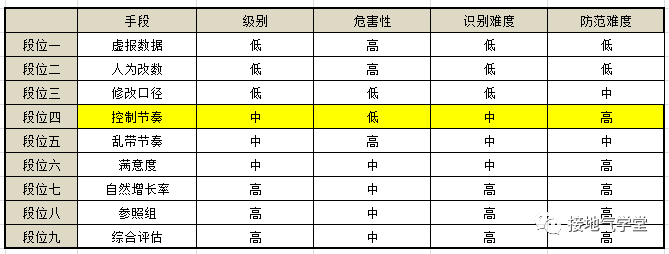

段位四:控制节奏

参考:

注意,和段位2不同,段位2是伪造数据欺骗公司,性质恶劣。段位4本质上没有伪造数据,而是利用了销售、运营、奖励的规则,谋取个人利益最大化而已。实际上,是个人都会这么干,这属于业务潜规则。我们常说“水至清则无鱼”,你不可能要求一个人不为自己着想。如果真的管得太死,一线业务绝对会跳槽跑路。

作为数据分析,需要有能力识别这些具体问题,把它们控制在可接受的范围内。如果问题太过泛滥,再看如何推动制度层面优化调整(如下图所示)。

注意,从这个问题开始,我们进入中级难度,因为后边的问题,对数据分析师个人的分析能力要求会越来越高。就比如区分哪些是合理潜规则,哪些是恶意改数,是需要一定分析经验积累的。

段位五:乱带节奏

“为什么我们的产品那么差?”

然而你辛辛苦苦扒了一堆数据,发现:没啥毛病啊?恭喜,你中了乱带节奏的全套。业务口中的“下降”“不好”“不满意”很有可能是个伪命题!

注意,业务方在不经意间扭曲数据判断,很多数据分析新人会直接一脚踩进去。很多新人做分析,不是先问是不是,而是直接研究为什么。按用户群、注册时间、产品类型等把数据拆得七零八落,最后屁都解读不出来。过两天回来一看,人家问题已经不存在了。

应对此类问题,切记:

然而,难就难在,这三个“先问”是违背人本能的。听风就是雨才是人们最习惯的思考模式,所以这个看似简单的三个问题,需要大量、反复、强化训练才能习得,不然就经常被绕进去。段位六:满意度

此处满意度,指的是那些业务部门口头高挂,却很难用系统直接记录数据的指标。类似的有满意度、品牌影响力、产品力、行业地位、NPS等等玩意。因为缺少直接记录,所以会引发很多幺蛾子。段位七:自然增长率

最后想操纵数据,只要不停地改“自然增长率”数据就好了,实在不行了还能把丫改成负数嘛(如下图)。应对这种办法,最好的手段就是:不理他。活动实际参与量是很容易算清楚的,如果要定自然增长率,可以事先说好,免得事后啰嗦。段位八:参照组

参照组和自然增长率是一对难兄难弟。都很容易被人立着“科学评估”的牌坊,实际上随意更换,改改改,改到业务满意为止。如果业务方想纠结,他会一直说你设置的参照组不科学,样本都是特例,不够随机,不具有代表性。实际上,只要不是全量统计,就永远能扣一个“不科学、不随机、不代表”的帽子(你真全量统计,他们又说:没有剔除自然增长,啦啦啦啦,反正总有理)。最好的应对方法就是:不回应。只要分组方法是事先说清的,出啥结果就认啥结果,有啥好叽叽歪歪的。本身设参照组,只在做限定渠道精准推送的时候才能用。本身设参照组,只是ABtest一种检验手段。本身Abtest,也只是检验工具之一,不是权威法则。难道没有ABtest业务部门就一点判断能力都没有了?你们的业务能力呢!要你们何用!好爽,终于能骂回去了!段位九:综合评估

评价一个问题,用单一指标最清晰。然而人们偏偏喜欢用复合指标,以显得“思考全面”。指标一多,势必设计权重分配。于是骚操作来了,如果评价出来,某人对结果不满意,便会祭出:“这个权重不合理,不能反映业务实际”的大旗,然后逼着你改。最后结果,自然是让人家心满意足,才会说你分析深入合理。不然就继续来纠结。最过分的,我还见过业务方领导手写了一个分公司评分排名,然后告诉我:你用大数据人工智能方法,把各个指标综合计算出这个排名,做得滴水不漏,明年合同还跟你签……此时能说什么,当然是:好的。签单要紧,科学性算个屁,不就是改权重吗,搞得跟读研的时候没整过一样。以上三个是高段位操纵数据的办法。之所以段位高,是因为自然增长率,参照组,综合评估本身就是数据分析常讨论的话题。很多新入行没吃过苦头的数据分析师,自己都很爱倒腾这些东西,以为做得越复杂就越高级。最后结果是,做得越复杂,业务含义越难讲清楚,越是被业务方各种质疑,最后被牵着鼻子走,变成:“结果对业务有利就是客观全面,结果对业务不利就是缺少深入分析”,自讨苦吃。 小结

我们会发现:不同部门用的手段不一样。销售、推广、供应链这些一线部门,数据本身就是他们工作的直接产物,因此最容易篡改数据源。运营、策划、产品等部门则最喜欢搞难以量化的指标,喜欢谈“深远影响”,喜欢设一堆“自然增长率”“参照组用户”然后剔除来剔除去,篡改的是基于数据的判断。为啥销售、推广、供应链不折腾?因为人家面对的是结结实实的销售收钱,推广进人、仓库出货的问题,一个人头一分钱很清晰,没得扯皮。但是像运营、策划、产品这些大家一起干一件事的时候,就总想突出自己的功劳。于是便开始了无休止的扯。“剔除自然增长,我的活动带来多少效益”

“剔除自然增长、活动拉动,我的产品改版带来多少效益”

“剔除自然增长,活动拉动,产品改版,我的文案带来多少效益”

如果一定要对比两种危害,肯定是篡改数据源的危害更大。如果数据是假的,那分析就无从谈起了。篡改数据源背后,代表着公司管理混乱,渠道控制软弱无力。有意思的是:总部的各职能部门都对这种软弱无力深恶痛绝,所以在这个问题上,往往总部部门是枪口一致对外的。但在数据判断上,往往是乱自上做。总部的运营、产品、策划们出于一己私利乱改标准,对于实现真正的数据驱动是非常有害的。不敢面对事实,拿数据粉饰太平,最后的结果就是业务部门自己越来越丧失判断能力,又回到拍脑袋决策,拍屁股走人的原始状态,这是我们不希望看到的。理想的状态,是数据源真实丰富,数据判断简单清晰,数据分析深入立体。把精力多放在找原因、做预测、测试效果上,这样才能输出更好的成果。来源 | 接地气的陈老师(ID:gh_abf29df6ada8)

作者 | 接地气的陈老师 ;编辑 | 荔枝

内容仅代表作者独立观点,不代表早读课立场