点击 关注毯叔,看更多金融干货

关注毯叔,看更多金融干货

来源 | 真叫卢俊(ID:zhenjiaolujun0426)

我的日常social不会太多

但有两类朋友的约就是下刀子也得去,一类就是中介盆友

跟中介聊聊一线市场,不管是三百万刚需还是三千万豪宅

还有一类是平时很少跟各位提及的:贷款经理

我自己的贷款经理从中行到农行,两套房子两位信贷经理,前者还是通过渠道联系的中行

跟他们聊聊的就不是市场一线了,而是一个你看不见的市场

更隐秘也更骨感的市场

网签还有手拉手,但去按揭的都是真实购房

合同上写的成交价可能不是真实成交价,信贷经理是连你银行卡里余额都知道的人

最刺激的是每次新政下来之前,他们都是最先知道的人

总之贷款老师眼里的楼市跟我们看到的不太一样,只不过不太方便在这说

而今天之所以说这题,主要是最近比较集中的接到贷款老师们的诉苦

按道理说最近成交起来一波,应该解决了燃眉之急

但我的这些贷款经理却肉眼可见的更焦虑了

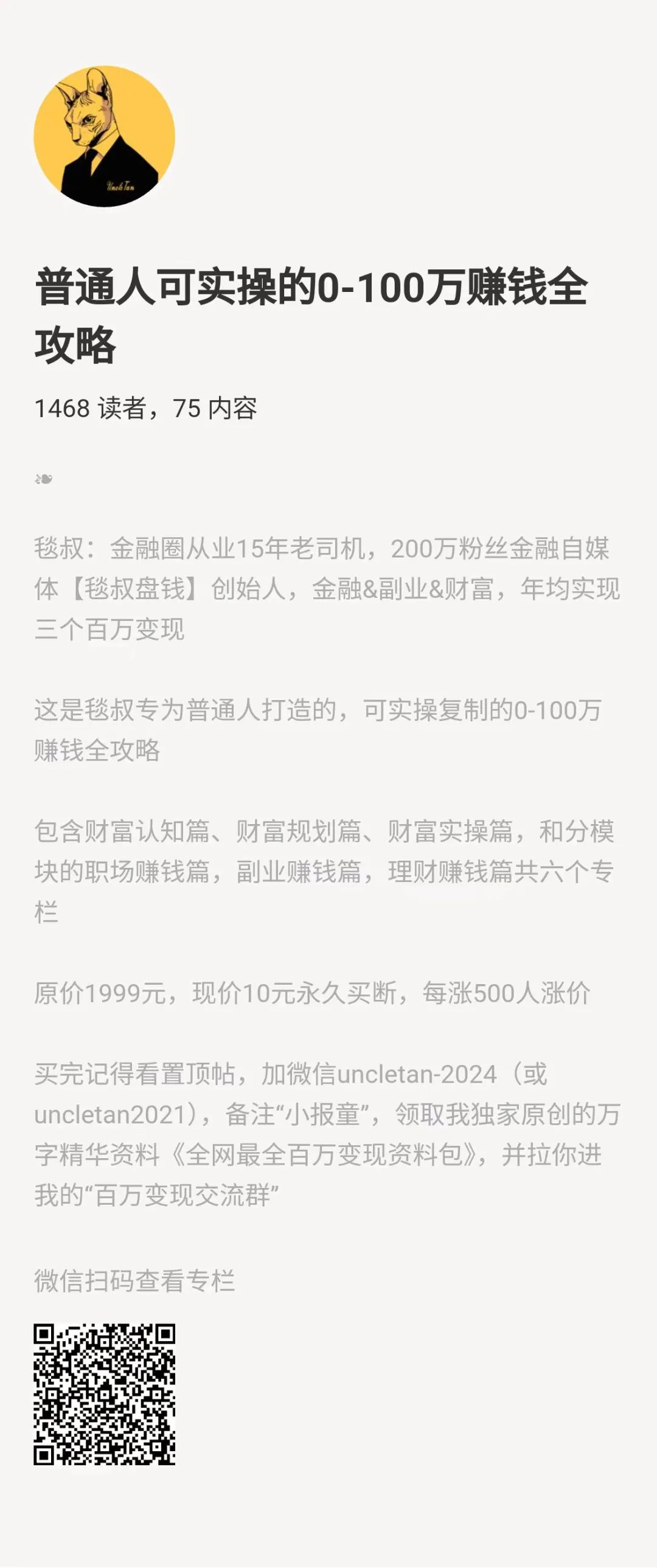

老实讲她并不怎么焦虑,因为她一年前入行的时候行情就是这样但她也大概知道现在的市场跟两年前哪怕三年前差别大的不是一点点,因为带她的师傅说哪怕以前的行情跟现在一个天一个地,哪怕那时候也不是很好不过这种个人体感的措辞,我一般也就听听笑笑回句“是么”但当我跑了浦东浦西三家渠道、又跑了静安徐汇四家银行信贷部门后,我发现小赵老师没有夸张某地方银行的贷款经理手里在做的单子,如果跟两年前比的话减半情况了解更全面的不是行业老人,而是这些贷款经理的“老铁”们因为往往一家渠道需要对接N家银行的N家支行N+1的信贷经理业务年数比较久的渠道经理跟银行的贷款经理都有个人交情的往来这是渠道老王给我回复,他接触的银行除了大行之外,还有听过的规模稍小的银行都是如此最近成交量上来之后银行的贷款单子确实上来了,而且额度都还比较大从LPR到加权点数、再到最新首套利率,每家银行得拿出惊人的算力才能保证自己最后那一点点利润就这还不是你想做就能做,那么多银行、那么多支行、那么多经理于是今年难得一见的银行也开始返点了,ok我说太多了赚的少是常态,这点就算我不宽慰他们,他们自己也知道但信贷工作不同的一点是,可以业务不好、但千万不能出错就比如某带地名的银行,如果说你要有一笔坏账的话,这个扣罚基本上能够占到他们业务提成的7%左右,提成可能还提不到7个点坏账问题没有解决的话,你跳槽都很困难,得把逾期款项结清比如借出去一百万,拿回来部分,剩下部分怎么办,结清才能走人总的来说概率也不高,我的贷款经理说以前做抵押贷款基本上没有客户逾期因为我们对房子有着天然的执着,之前这么多年做抵押贷款的客户基本没有逾期某大行的支行信贷经理跟我说总量并不高,按100单来算,逾期可能也就2-3单这种的,但以前逾期几乎一单都没有的所以各位如果朋友碰到任何一位贷款经理,逾期率这件事应该是TA这两年最怕看到的不过如果真到了逾期这一步,这还不是最让贷款经理们最焦虑的说实话即使他有时候碰到逾期,房子卖掉他就还掉就好了但这两年就开始连抵押贷款都出现逾期了,逾期变多了的同时因为现在房价的关系,哪怕卖掉能还清是最好的,但也有那种卖掉还欠钱的情况但一旦出现逾期,那对于一位贷款老师而言就是他的至暗时刻他有时候看他的工作就有点像扫雷,大概率没事,但有事就...有时候我都心疼我的贷款经理,每次他对我提前还贷诉求无视的时候,我都劝自己,大家都不容易我发现短短两年他瘦了很多,头发也白了一些些,刚刚四十出头的人,头发白的有点早别忘了贷款经理都背着指标呢,他们也有每月必须放多少款出去的KPI虽然这些KPI每家银行都不同、甚至每家银行的每个支行都不同贷款经理们成了夹心饼干中间的那块奶油,不同的是这个夹心饼干一点都不甜越来越多时候指标两个字对他们而言就只是指标,完不成是应该的经验丰富的贷款经理会相对较好的完成自己的业绩,逆境生存心态比较好的贷款经理就带着智慧的躺平,只要没有大的错误也就是工资少点比如说你今年他是给你定指标,要完成一个亿,其中几千万是保底没超过那个数,那就没有奖励,或是低于它最低保守指标的话,还会有点处罚,最后摊到贷款经理头上来大概从几百到几千不等但现在对于一家小公司来说,不太愿意借钱去扩展自己的业务另外一种就是像这种经营不太好的这种比较缺钱的企业的话,他们的现金流紧缺、负债比较高,这种客户对银行来说属于高风险客户像公司如果近两年有一年亏损,我们可以接受,如果连续两年亏损的话,他们几乎不碰而是银行内部的“应激反应”,前面不该说的那点也说了今年应酬变多了,尤其是每天都要跑各产业园的对公贷款经理对私的经理要好些,渠道的贷款经理会主动来social他们某大行的小伙伴说,最近他的同行圈里面,有不少同行开始拿低保了但是今年几乎每十个同行里,差不过就有1-2位在拿低保比如放出去100万,结果逾期,钱要不回来,于是就每个月扣绩效,那这段时间这位同学在拿低保就是自拍一张去园区xx公司打卡的照片,然后配文“我今天来xx园区,找了xx公司,谈xx业务”发在工作群里或者直接发圈,不是为了凡尔赛,而是告诉领导虽然业绩差,但我不是不干活我说如果是行情差的话,那你跳到其他银行不一样的情况么,难道换家银行就可以换个行情么我的贷款老师说他的同事们也知道可能换个银行只是换个坑跳,但至少可以喘息三个月到半年因为每家银行都有些新人保护期,即使不开单,前三月或者半年都有七八千可以拿而待在老东家的话,没有业绩就意味着只有三四千的保底工资这种压力是给到各个部分的,比如按揭贷款的信贷经理,他们现在为了去做这种二手房的这种客户的话,按揭业务,他们都要给那些渠道都要返点的根据贷款额度从2‰-1%不等,而这个不同主要看支行的压力重不重,重的话返点力度又会大一点现在大部分的信用的话,就是很多银行都外包出去了,包给那个比如说各个银行成立的消费金融中心,隔离风险对这种高风险高收益的信用贷款,既可以做,同时又可以隔离风险毕竟市场远不止挂牌、成交、价格,还有买房人、卖房人、中介跳出一套房的完整成交链条上的每个角色,其实我们都在一张网上现在这个时候,一定要全面提升财富思维,看清事件背后的真相,才能有效避坑,稳稳赚钱。我筹备了3个月的内容——《普通人可实操的0~100万赚钱全攻略》专栏小册正式发售!

小册共6大模块,75篇内容,总计12万字,基本涵盖了关于变现赚钱的方方面面,不仅有职场赚钱、副业变现、投资理财的秘籍,还有IP实操、投资策略、赚钱软实力提升等进阶模块。

这本小册囊括了我金融从业15年+自媒体5年的全部变现经验和思考

首发价格只需10块!一杯瑞幸咖啡的钱,限时永久买断!

小册发售2天已有近1500人购买,大家抓紧扫码学习,先买先受益!

点击关注毯叔