旧金山网友就真实分享:30岁财富自由,提前退休!40岁养娃“返贫”,重返职场……..

Avrill

楼主 (北美华人网)

最近一位旧金山网友就真实的分享了他,大起大落,从卷到躺再到卷的人生.........

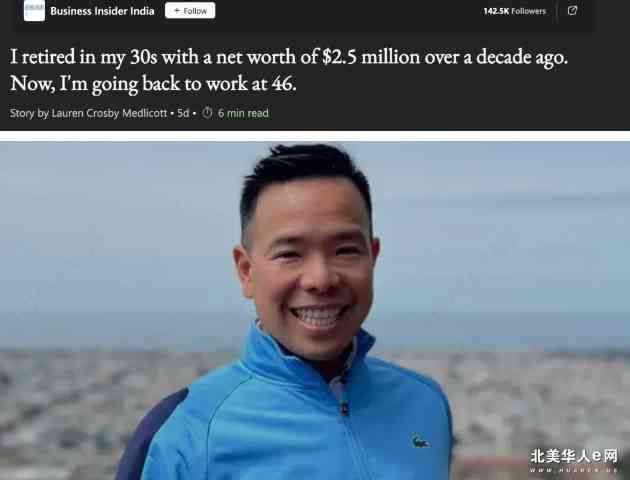

以下整理自《Business Insider》中46岁旧金山居民Sam Dogen的自述:

图源business insider 版权属于原作者

儿时就立志当富人!

从小我就知道,我不想过贫穷的生活。

童年时,我在五个国家生活过,见证了富人和穷人之间巨大的差距。这促使我想了解如何赚钱,以便过上富裕的生活。

最终,我在美国弗吉尼亚州定居,并选择在威廉玛丽学院攻读经济学,因为那是最经济实惠的选择。

华尔街的高压工作

1999年,我在华尔街的高盛公司(Goldman Sachs )找到了一份金融分析师Financial analyst的工作。第一天,我工作了14个小时,感到既厌倦又压力重重。那时我意识到,我无法在华尔街撑40年。

我的年薪是4万美元,每月两次发放。如果我能在20年内将收入的50%进行投资,我至少可以存下20年的生活费,计划在42岁时退休,并靠储蓄、股票和潜在的房地产收入生活到62岁。

401k和免费食堂

在高盛工作一个月后,我开始存钱。

每个月,我将一半的工资投资于标准普尔500指数和一些科技股,5%投入普通储蓄账户。我也充分利用了401(k)账户,最大限度地减少税款。

在高盛工作的头两年,我住在曼哈顿的一间单间公寓,月租700美元。为了节省开支,我晚7点后在公司免费食堂吃饭,并把剩菜带回家。

升职与投资

2001年6月,我加入了瑞士信贷(Credit Suisse Group),并搬到旧金山,底薪跃升至85000美元。

我开始将每份工资的60%存起来,主要存入长期CD(定期存款)。2003年,我用攒下的钱在旧金山买了一套两居室的公寓,目标是将财富从股票分散到房地产。

那年我26岁,与女朋友同住,她也分担了一些费用。27岁时,我晋升为瑞士信贷的VP,收入跃升至六位数。2005年,我在旧金山花152万美元买了一栋房子,并将公寓出租至2017年出售。

股灾与大笔遣散费

尽管2009年的股灾削减了我的净资产,我还是继续储蓄,并开设了博客“金融武士”(Financial Samurai),记录我的财务独立之路。

2011年,我34岁,全球金融危机期间瑞士信贷经历了数次裁员,我选择与经理协商被解雇,最终获得了遣散费,足以支付多年的生活费用。

提前退休!

34岁时,我退休了,净资产约为250万美元。

靠房租、股票分红和存款利息收入,每年获得约8万美元的被动收入,生活费用控制在4万美元以内。

2015年,我的妻子也在35岁之前退休。我们需要支付全额医疗保险费,每月约1680美元。

“吞金兽”出生了,还是两

2017年儿子出生后,2019年女儿出生,我们的开支大幅增加。每月无补贴医疗保险费2500美元,每个孩子的学前教育费每月3200美元。我们的被动收入几乎全部用于生活开支。

12年后,被迫重新打工

我认识到提前退休的计划需要调整。虽然已经12年没有工作,但两个孩子的出生和旧金山高昂的生活成本迫使我重新考虑工作。

我计划在孩子上学后,寻找一份兼职技术咨询工作,特别是在科技和人工智能领域。

如果能重新选择......

如果能重新选择,我会坚持工作到40岁再退休。现在,我希望找到一份有意义的兼职工作,平衡工作和家庭责任。

能让财富自由再“返贫”的两大重要原因就是:养娃+住旧金山!这两个加在一起,就等于是“碎钞机”的王炸组合了!

有网友说这个数字远不够⬇️

2.5m就想退休?

有网友说指出要有舍有得⬇️

俩娃在弯曲还要私校?要舍得换地方才可继续退休

还有网友一针见血⬇️

先退休再生娃,好天真啊!

根据GPT给我们的数据,我们来大致看一下在旧金山湾区养娃到底有多废:

1. 住房成本 住房是最大的开支之一。在旧金山湾区,家庭住房的平均租金和房价都非常高。

租金:根据地区和住房类型不同,月租金从2500美元 到6000美元不等。

房价:购买房产的成本更高,普通住宅的中位数价格大约在 150万美元以上。

如果你想买宇宙中心的学区房的话,那么至少3个M起了,还不一定抢得到.....

2. 教育成本 Daycare幼儿园和Preschool学前班:每月2000美元至 3500美元

小学和中学私立学校学费:每年2万美元至4万美元 高中私立学校学费:每年4万美元以上

3. 医疗保险 4口之家的全额医疗保险费:每月约2500美元 单人的全额医疗保险费:每月约美元700

4.课外班夏令营 参加课外班的平均月费用大约100美元到400之间,具体取决于活动的种类和强度,

关于“在美国,怎样才能做到财务自由”,一些网友们热议的话题:

50岁似乎是不少人的理想门槛⬇️

有网友在美国物价太高,想攒点钱,早点回国躺平⬇️

还有“净资产600万刀,依然没有财务自由”⬇️

以下整理自《Business Insider》中46岁旧金山居民Sam Dogen的自述:

图源business insider 版权属于原作者

儿时就立志当富人!

从小我就知道,我不想过贫穷的生活。

童年时,我在五个国家生活过,见证了富人和穷人之间巨大的差距。这促使我想了解如何赚钱,以便过上富裕的生活。

最终,我在美国弗吉尼亚州定居,并选择在威廉玛丽学院攻读经济学,因为那是最经济实惠的选择。

华尔街的高压工作

1999年,我在华尔街的高盛公司(Goldman Sachs )找到了一份金融分析师Financial analyst的工作。第一天,我工作了14个小时,感到既厌倦又压力重重。那时我意识到,我无法在华尔街撑40年。

我的年薪是4万美元,每月两次发放。如果我能在20年内将收入的50%进行投资,我至少可以存下20年的生活费,计划在42岁时退休,并靠储蓄、股票和潜在的房地产收入生活到62岁。

401k和免费食堂

在高盛工作一个月后,我开始存钱。

每个月,我将一半的工资投资于标准普尔500指数和一些科技股,5%投入普通储蓄账户。我也充分利用了401(k)账户,最大限度地减少税款。

在高盛工作的头两年,我住在曼哈顿的一间单间公寓,月租700美元。为了节省开支,我晚7点后在公司免费食堂吃饭,并把剩菜带回家。

升职与投资

2001年6月,我加入了瑞士信贷(Credit Suisse Group),并搬到旧金山,底薪跃升至85000美元。

我开始将每份工资的60%存起来,主要存入长期CD(定期存款)。2003年,我用攒下的钱在旧金山买了一套两居室的公寓,目标是将财富从股票分散到房地产。

那年我26岁,与女朋友同住,她也分担了一些费用。27岁时,我晋升为瑞士信贷的VP,收入跃升至六位数。2005年,我在旧金山花152万美元买了一栋房子,并将公寓出租至2017年出售。

股灾与大笔遣散费

尽管2009年的股灾削减了我的净资产,我还是继续储蓄,并开设了博客“金融武士”(Financial Samurai),记录我的财务独立之路。

2011年,我34岁,全球金融危机期间瑞士信贷经历了数次裁员,我选择与经理协商被解雇,最终获得了遣散费,足以支付多年的生活费用。

提前退休!

34岁时,我退休了,净资产约为250万美元。

靠房租、股票分红和存款利息收入,每年获得约8万美元的被动收入,生活费用控制在4万美元以内。

2015年,我的妻子也在35岁之前退休。我们需要支付全额医疗保险费,每月约1680美元。

“吞金兽”出生了,还是两

2017年儿子出生后,2019年女儿出生,我们的开支大幅增加。每月无补贴医疗保险费2500美元,每个孩子的学前教育费每月3200美元。我们的被动收入几乎全部用于生活开支。

12年后,被迫重新打工

我认识到提前退休的计划需要调整。虽然已经12年没有工作,但两个孩子的出生和旧金山高昂的生活成本迫使我重新考虑工作。

我计划在孩子上学后,寻找一份兼职技术咨询工作,特别是在科技和人工智能领域。

如果能重新选择......

如果能重新选择,我会坚持工作到40岁再退休。现在,我希望找到一份有意义的兼职工作,平衡工作和家庭责任。

能让财富自由再“返贫”的两大重要原因就是:养娃+住旧金山!这两个加在一起,就等于是“碎钞机”的王炸组合了!

有网友说这个数字远不够⬇️

2.5m就想退休?

有网友说指出要有舍有得⬇️

俩娃在弯曲还要私校?要舍得换地方才可继续退休

还有网友一针见血⬇️

先退休再生娃,好天真啊!

根据GPT给我们的数据,我们来大致看一下在旧金山湾区养娃到底有多废:

1. 住房成本 住房是最大的开支之一。在旧金山湾区,家庭住房的平均租金和房价都非常高。

租金:根据地区和住房类型不同,月租金从2500美元 到6000美元不等。

房价:购买房产的成本更高,普通住宅的中位数价格大约在 150万美元以上。

如果你想买宇宙中心的学区房的话,那么至少3个M起了,还不一定抢得到.....

2. 教育成本 Daycare幼儿园和Preschool学前班:每月2000美元至 3500美元

小学和中学私立学校学费:每年2万美元至4万美元 高中私立学校学费:每年4万美元以上

3. 医疗保险 4口之家的全额医疗保险费:每月约2500美元 单人的全额医疗保险费:每月约美元700

4.课外班夏令营 参加课外班的平均月费用大约100美元到400之间,具体取决于活动的种类和强度,

关于“在美国,怎样才能做到财务自由”,一些网友们热议的话题:

50岁似乎是不少人的理想门槛⬇️

有网友在美国物价太高,想攒点钱,早点回国躺平⬇️

还有“净资产600万刀,依然没有财务自由”⬇️