250家机构被爆“频繁假阳性” 背后还有多少黑幕?

作者 | 猫哥

来源 | 大猫财经

阳性进方舱,密接要隔离,各地的疫情政策大抵如是。

但是,各种魔幻剧情,却也不断上演。

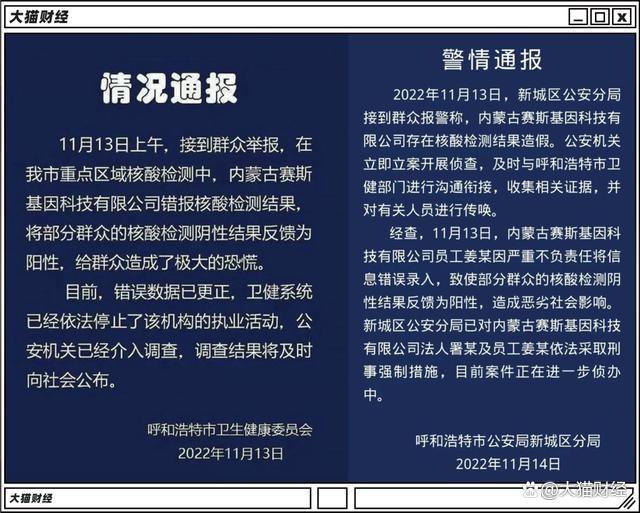

前一阵子,内蒙古呼和浩特市的张先生举报一家核酸检测公司检测报告造假,毕竟同一份样本,能出阴性和阳性两种结果,实在让人难以理解。

根据描述,张先生在 11 月 4 日因 ” 密接 ” 被隔离 5 天,在隔离结束前一天的 11 月 9

日由呼市斯凯瑞医学检验所做了单采的核酸检测,结果是阴性,第二天应该能顺利结束隔离。

然而,第二天,他就被拉去了方舱,因为他本来阴性的核酸结果,被改成了阳性。

而同批被拉走的人,有很多类似的遭遇。为啥呢?不知道,反正阳性就得进方舱,进了方舱,那么阴阳似乎就不再重要了,最终的结果,大家也能想象得到。

在呼市的新城区,也有人举报核酸造假,有 ” 一眼假 ”

的,比如采样时间和检测时间零时差的,任谁也不敢信,还有就是将阴性结果反馈为阳性的,一整个小区都跟着倒霉的。

呼市警方和卫健委通报了这次的造假事件,定性是 ” 错误录入 “,赛斯基因被停止执业,法人和员工被采取了强制措施。

而根据天眼查的信息,这个赛斯基因 2020 年 10

月份成立,刚好赶上了核酸检测的高峰期,还赶上了高价核酸的时代,收益应该非常可观,显然,乐于发国难财的,其并不满足于此,那么

” 错误录入 ” 这样的事情,就难免会发生。

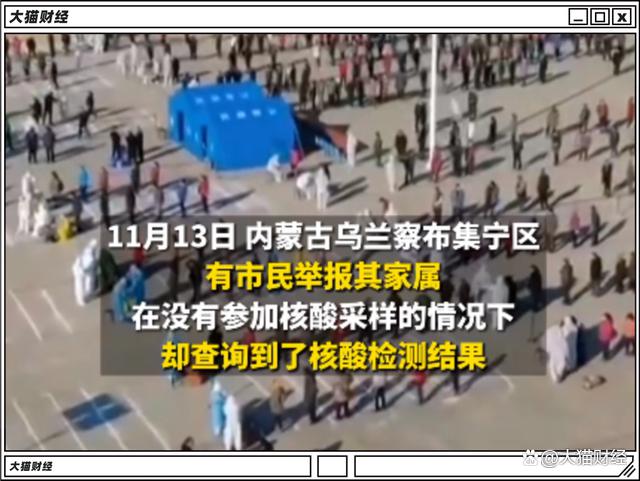

阴转阳,阳转阴,都还不是最离谱的。

就在对赛斯基因通报的当天,内蒙古乌兰察布市集宁区有市民举报,其家属在没有参加核酸检测的情况下,却查到了核酸检测结果。

咋办到的呢?没参加采样的人,应该进行补采,但是采样员直接自己添加了信息,然后就当已经采过了 ……

核酸造假,早就不是啥新鲜事儿了,今年以来,这样的类似事件,就已经发生了 7 次。

1. 1 月份,郑州金域医学在河南禹州市的疫情防控筛查中出现了 ” 主动传播病毒 “、” 伪造数据 ”

的传言,各种辟谣之后,许昌市公安局通报”

郑州金域区域负责人张某违反传染病防治法的规定,实施引起新冠病毒传播或者有传播严重危险的行为 “;

2. 4

月份,合肥和合医学检验实验室、合肥诺为尔医学检验实验室超能力承揽业务,严重超出承诺时间出具检测报告,此前还多次出具

” 假阳性 ” 报告;

3. 5 月份,在上海疫情最严重的时期,上海中科润达,在同一天同一小区,作出了13

份假阳性报告,而在其它小区,也有假阳性存在。

4. 5 月 21

日,北京朴石医学检验实验室因涉嫌妨害传染病防治被北京警方立案侦查,其原始检测数据明显少于样本检测数量;

5. 5 月 27 日,北京金准医学检验实验室为非法牟利,将本已 “5 混 1″”10 混 1”

的检测样本,再次多管混检,人为稀释样本,影响检测结果的准确性。

6. 9 月 24

日,石家庄和合医学检验实验室检出阳性却故意隐瞒不报,形成社区传播,造成疫情扩散;

7. 11 月 11 日,昆明寰基医学检验所” 管理混乱、质控不严、失职失责

“,导致检测结果虚假,干扰了全市疫情防控工作。

有数据造假的,有假阳性的,还有 ” 引起病毒传播 ”

的,高频次的发生,难免让人产生联想,病毒防控这么久却依然横行,里面有没有人为因素在里面。

当然了,这并不是全部,在今年 6 月 -7 月间,不少省份进行了核酸机构的大排查,有数据显示,在这次的排查中,有 250

家第三方核酸检测机构被责令整改,其中不乏上市公司或拟上市公司的子公司。

比如长沙兰卫医学,是上市公司兰卫医学的全资子公司;安徽华大医学,隶属于华大基因;成都迪安医学由迪安诊断持股

55%;成都凯普医学是凯普生物的孙公司;而被辽宁省要求整改的沈阳和合医学,属于和合诊断,而和合诊断一直谋求在科创板上市。

但是,整改显然也没啥用,4 月份合肥和合医学被通报,7 月份沈阳和合医学被要求整改,而到 9

月份,石家庄和合医学仍然敢隐瞒阳性结果。

在各种排查、督查、检查下,为啥还敢这么干?

赚钱,那是真赚钱,甚至在当下,赚钱程度让无数 A 股上市公司们眼红。

Choice 数据显示,A 股新冠检测板块有 67 家上市公司,总营收 2516 亿,净利润 728 亿。

其中九安医疗在半年报中就创造了净利润增速 27728% 的奇迹,而前三季度的利润增长,也没有让人失望,达到了

31919%,简直赢麻了。

而睿智医疗的净利润增长率也达到了 6799%,安旭生物的净利润增长率

1003%,而即便是增速比较慢的,增速也接近 50%,不得不赞叹其盈利能力,确实生财有道。

板块内仅有 9 家公司亏损,而亏损的公司中,又基本上不以生物检测为主业。

而且,现在已经有机构开始做品牌榜了,来为核酸检测机构造势宣传了,榜单上的机构的名字,都是大家熟知的品牌,毕竟每天要跟其打交道。

这些上榜品牌,仅有 3

家还未上市,没上市也不是赚钱不行,比如艾迪康在冲击港股,业绩也是蹭蹭涨,营收从 2018 年的 15.3 亿,涨到

2021 年的 27.42 亿,净利润更是从百万级别直接到了 2.89 亿。

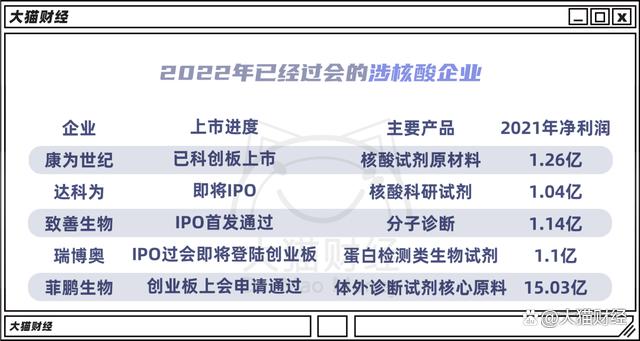

今年,还有 5 家公司即将登陆 A 股市场,其招股书披露,净利润均在 1 亿以上,菲鹏生物的净利润可以到达 15

亿。

为啥这么能赚?有句话说得好,” 假如把下雨的权力交给卖伞的人,世界就不会再有晴天 “。

高额的利润,富了核酸检测机构,而穷了的不仅有本就紧张的地方财政,还有 ” 不免费 ”

之后的个人钱包,不停不休。

这样的利润可持续吗?只要核酸需求还在,自然是可持续的,但是如果核酸需求减弱,这些公司的盈利会不会被打回原形,也是未知。

但是在可知的现在,他们在拼命做核酸,不惜造假;而没上市的,大大小小的核酸公司,也在拼命往资本市场里面挤,能在 A

股就上最好,不行还可以冲港股。

但是,如果要细看那些拟上市公司,问题也都很明显,2020 年开始业绩大爆发,核酸检测贡献了大部分利润,菲鹏生物的毛利率甚至可以到

90% 以上。

而达科为的操作更让人看不懂,大股东是一位 27 岁的在校学生,持股第五的股东刚刚 17

岁,咋看咋像是草台班子,但是公司的分红不手软,2021 年分红 2099 万,今年上半年分红超过 5000

万,两位年轻人按比例,都能拿到不少,年少有为啊。

赚那么多为啥还要上市呢?除了经营利润,他们还要再赚一次钱。

1.

上市前,如果有人或者机构入股,可以靠上市前的融资圈一笔钱,当然了,一级市场的投资,也是愿打愿挨,大家都是奔着上市去的,希望上市能赚大钱;

2.上市后的操作就更赚了,股权质押,可以搞到钱,减持套现,还能落袋一笔,股市造富可不仅是纸面财富,落袋为安的,可是真金白银。

如果疫情真的消失了,不需要核酸检测了呢?

反正大股东该做的已经做了,稳赚不赔,至于要埋葬多少股市的接盘侠股东,那就不在他们考虑的范围之内了。

近期,已上市的核酸企业,已经开始减持或抛出密集的减持计划:

万孚生物的副总经理,减持 15.5 万股,套现 613 万;金域医学控股股东已经减持 1% 股份,按其减持时的市价 65

元来计算,减持金额达到 2.9 亿;兰卫医学的大股东海澜集团抛出了一份 4% 的减持计划,董事减持 0.61%,这部分股份目前价值

5.85 亿。

这两天,上交所和深交所对核酸企业上市的事情表态了:” 要坚持从严审核,尤其是企业的可持续经营能力

“。

当然了,这也是证监会的工作要求。

但是,从严显然不能平息大家的情绪,毕竟发国难财的同时还要割韭菜,实在有点过于丧心病狂了。

连人民财评都忍不住出来发声:禁止核酸检测公司上市。