点击关注投行精英,对话窗口回复“干货”,获得投行干货大礼包

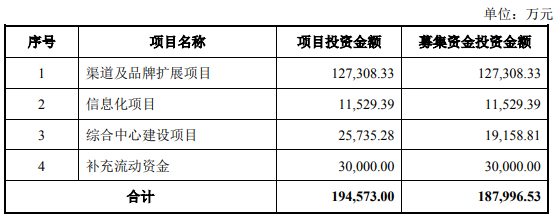

永兴东润服饰股份有限公司申请上市2021年12月29日获创业板受理,预计融资18.7997亿元,IPO保荐机构为广发证券,会计师为安永华明,律师为北京市君合,经过2轮的问询与回复,2022年10月12日,永兴东润服饰股份有限公司申请撤回发行上市申请文件,深交所决定终止对其首次公开发行股票并在创业板上市的审核。永兴东润是一家集产品研发设计、供应链智能管理、多品牌营运以及数字化新零售为一体的中高端儿童服饰集团,也是中国儿童服饰集合店模式的创新者和领导者,作为连接中国消费者与全球知名品牌商的关键纽带和重要桥梁,公司已成为全球知名品牌进入中国儿童服饰市场的重要合作伙伴。公司主要与全球知名品牌展开合作,取得品牌授权后在中国地区经营品牌产品,公司并不拥有所授权品牌的商标所有权。其中公司间接股东 Haddad AG获得 Nike、Jordan、Converse、Levi’s、Hurley 等品牌方的授权后,再将上述品牌在中国地区经营的相关权属授权给公司。永兴(香港)服饰直接持有公司 184,842,000股股份,占公司本次发行上市前股份总额的 88.02%,为公司的控股股东。公司控股股东为永兴(香港)服饰,其持有公司 88.02%的股权,永联集团、东润国际及 Haddad Investments 各通过永兴(香港)有限间接持有永兴(香港)服饰 32.00%的股份,穿透持有公司28.17%的股份。公司三方股东之间并无一致行动关系,也并未签署一致行动协议,根据公司的决策机制,不存在任意单一股东及其一致行动人能够对公司股东大会、董事会形成单方面控制的情形,因此公司不存在实际控制人。本次拟公开发行股票数量不超过 7,010.00 万股(最终发行数量以在中国证监会注册的数量为准),占发行后总股本的比例不低于 25%,本次发行募集资金扣除发行费用后,公司将依次用于投资以下项目:

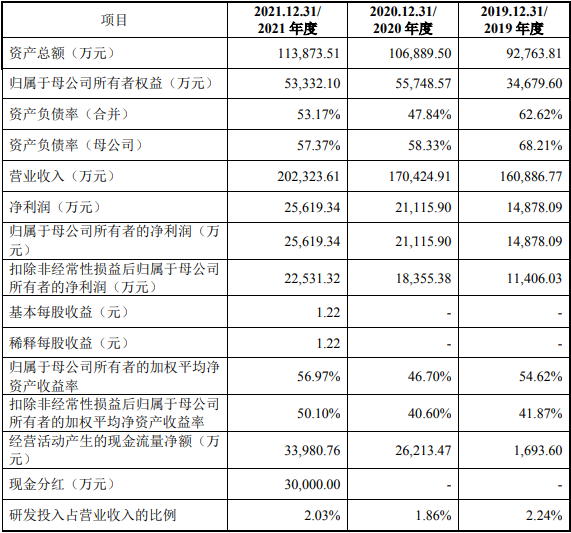

报告期内,公司实现营业收入分别为 160,886.77 万元、170,424.91 万元和202,323.61 万元,实现归属于母公司股东的净利润分别为 14,878.09 万元、21,115.90 万元和 25,619.34 万元,公司业绩呈现快速增长的趋势,经营情况持续向好。随着互联网消费模式的快速革新以及公司全渠道的战略融合,公司线上业务发展迅速,报告期内线上渠道分别实现主营业务收入 10,277.86 万元、27,867.96 万元和 44,541.25 万元,其中 2019 年至 2021 年的线上主营业务收入年均复合增长率达到 108.18%。

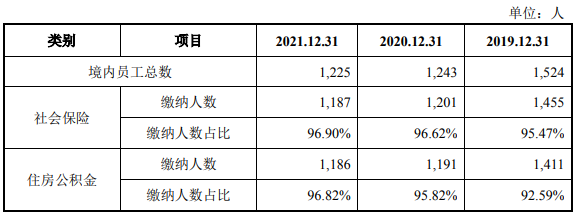

发行人选择的具体上市标准:最近两年净利润均为正,且累计净利润不低于人民币 5,000 万元。截至2021年6月30日,公司共有265名员工由第三方机构代为缴纳社会保险和住房公积金,占公司员工的比例为20.49%。发行人作为用人单位,没有直接为部分员工缴纳社会保险和住房公积金,存在被相关主管部门处罚的风险。报告期各期末,公司及其境内子公司、分公司的社会保险、住房公积金的缴纳情况如下:

问题 1、关于无实际控制人认定的准确性及股东适格性(1)公司控股股东为永兴(香港)服饰,其持有公司 88.02%的股权,永联集团、东润国际及 Haddad AG 各通过永兴(香港)有限间接持有永兴(香港)服饰 32.00%的股份。(2)永联集团、东润国际及 Haddad AG 三方股东之间并无一致行动关系,也并未签署一致行动协议。发行人称无任何一方股东可单独控制永兴(香港)有限、永兴(香港)服饰的董事会,不存在单方股东及其关联方或一致行动人控制公司 50%以上表决权股份的情形,也不存在所持有的股份或所享有的表决权超过 30%的情形。因此,发行人认定其无实际控制人。(3)2021 年 5 月,Haddad AG 将其持有的永日昇 10.00%的股权以 50 万元的价格转让给 Haddad AG 员工。(4)Haddad AG 由 Haddad 家族自然人及其家族信托 100%控制。(5)发行人董事陈强为东润国际 100%控股股东,董事王家聪、阮宝辉为永联集团股东,董事 Jack Charles Haddad、Sam Edward Haddad 通过 Haddad AG间接持有发行人的股份。陈强、王家聪、Jack Charles Haddad、Sam Edward Haddad均同时担任 Haddad Brands HK Limited 董事。(6)陈强任董事长兼总经理职位,阮宝辉、Jack Charles Haddad、Sam EdwardHaddad、郑莉薇、刘晓海、张国清及魏敏均为公司外部董事,除董事外未在公司任职,不直接参与日常生产经营活动。发行人董事陈强、郑莉薇分别在凤竹纺织担任董事长、董事。(7)由内资股东及港方股东控制的宁波耐释及耐释电商主要从事Carter’s 品牌童装的销售及运营业务。(8)永联集团除王家聪、阮宝辉外还有 6 名自然人。(9)除永兴(香港)服饰外,东晟寰亚持有发行人 7.33%的股份,永顺嘉荣持有发行人 1.65%的股份。(1)说明永兴(香港)服饰及永兴(香港)有限的历史沿革情况,历史上发行人是否存在实际控制人、控股股东、第一大股东的情形,永兴(香港)有限、永兴(香港)服饰的决策机制,历史上股东大会及董事会的表决情况。(2)说明永联集团股东具体持股比例,除王家聪、阮宝辉外其他股东背景信息。(3)说明永联集团、东润国际及 Haddad AG 的合作历史,共同设立发行人的原因,Haddad Brands HK Limited 的股东及实际控制人,永联集团、东润国际及 Haddad AG 股东除在 Haddad Brands HK Limited 任职外是否存在其他持股、共同投资及任职关系;永联集团、东润国际及 Haddad AG 委派或提名董监高的具体情况,相关人员在公司经营层面的分工情况。(4)说明永日昇、东晟寰亚、永顺嘉荣的股东与永联集团、东润国际及Haddad AG 是否存在的关联关系、任职关系,入股资金来源,是否存在借款(如有借款,请说明借款的资金来源、借款期限及还款情况),是否存在代持的情形。(5)说明报告期内,Haddad Brands HK Limited 的经营情况,与发行人、发行人主要客户供应商是否存在交易或其他利益往来;永联集团、东润国际、Haddad AG 及其股东从事服装贸易行业的具体情况,是否与发行人存在同业竞争关系。(6)说明内资股东及港方股东控制的宁波耐释及耐释电商的具体情况,报告期内的主要财务数据,是否为经审计后的财务数据,毛利率与发行人是否存在较大差异,与发行人主要客户及供应商是否存在交易往来或利益安排,是否存在为发行人承担成本费用的情形,相关企业与发行人是否构成同业竞争。(7)说明 Haddad AG 将其持有的永日昇 10.00%的股权以 50 万元的价格转让给 Haddad AG 员工价格的确定依据及其公允性,股权转让款支付的时点,是否实际为代 Haddad AG 持有发行人股份。(8)结合发行人品牌授权来源及路径、品牌运营方式、供应商和门店选择权、销售决策权及协议限制的情况,说明 Haddad AG 在实际中对发行人的生产运行是否已构控制;在 Haddad AG 将其持有的永日昇 10.00%的股权转让前,Haddad AG 是否为发行人的实际控制人、控股股东;发行人董事中除陈强外,其余董事全部为外部董事,在此情形下,发行人是否具备管理层控制的基础,如三方在公司运营中均发挥重要作用,是否应认定为共同控制,请发行人本着实事求是的原则说明发行人认定为无实际控制人依据是否充分。 (9)说明 Haddad AG 中包含家族信托,是否符合《深圳证券交易所创业板股票首次公开发行上市审核问答》问题 14 的要求,Haddad AG 是否为发行人的第一大股东,Haddad AG 进行股权转让是否存在规避清理“三类股东”的情形,Haddad AG 股权是否清晰,股东的适格性情况,是否构成本次发行上市的法律障碍。请保荐人、发行人律师发表明确意见,并通过对公司章程、协议或其他安排以及发行人股东大会(股东出席会议情况、表决过程、审议结果、董事提名和任命等)、董事会(重大决策的提议和表决过程等)、监事会及发行人经营管理的实际运作情况的核查对实际控制人认定发表明确意见,针对永联集团、东润国际及 Haddad AG 三股东是否存在代持行为及规避实际控制人认定事项,说明核查方法、核查过程、核查证据、核查比例及核查结论,相关核查证据能否支撑核查结论。 根据申报材料,发行人主营业务为销售耐克集团授权发行人进行销售的童装、童鞋、配件产品。公司的技术水平及特点主要体现在信息化建设方面。目前公司已引入了 PLM 系统、DRP 系统、ERP 系统、OMS 系统和智慧决策分析系统等多个系统,实现了产品研发设计、采购、仓储与配送、销售等全过程的动态一体化管控。请发行人进一步量化分析在技术、产品、经营模式上的创新、创意情况,包括生产工艺技术创新和研发设计创意特征的具体体现、以具体案例说明数字化分析在新品研发和差异化设计中的运用及其有效性,线上线下渠道推广及人流、流量获取的方式,价格及促销方式是否为耐克集团确定,2021 年预计经营业绩情况以及业绩增长的可持续性等,充分论证发行人的核心竞争力和三创四新特征,是否符合创业板定位。

(1)公司直接控股股东及第一大股东为永兴(香港)服饰。Haddad AG、永联集团及东润国际分别通过永兴(香港)服饰间接持有公司 28.17%股份。永联集团、东润国际及 Haddad AG 三方股东之间并无一致行动关系,也并未签署一致行动协议。(2)Haddad 家族信托持有 Haddad AG 份额占比在 90%以上。发行人认为 Haddad AG 中包含家族信托符合《深圳证券交易所创业板股票首次公开发行上市审核问答》问题 14 的相关规定。(3)Nike、Jordan、Converse、Levi’s 等品牌方通过与 Haddad AG 签署全球授权协议的方式将旗下儿童服饰业务的全球经营权向 Haddad AG 进行授权。Haddad AG 在取得品牌方的全球授权后,再通过与公司签署授权协议的方式将上述品牌儿童服饰业务在中国地区的经营权独家授权给公司。发行人经营上述品牌产生的主营业务收入占各期主营业收入比重分别为 88.76%、88.31%及 88.25%。(4)永日昇持有永兴(香港)有限 4%的股份,股东为永联集团及 Haddad AG 员工。永日昇不享有对永兴(香港)有限股东表决事项的表决权。(1)公司主要经营产品、品牌来自于 Haddad AG 的授权、Haddad AG的持股比例及对公司实际经营的影响力,说明发行人实际控制人认定的真实性、准确性,是否符合《创业板股票首次公开发行上市审核问答》9 的规定,与企业的实际情况的匹配性。(2)永日昇股东持有 Haddad AG 及永联集团股份的具体情况,未来通过变更永日昇表决权的行使导致发行人实际控制人发生变更的可能性。请保荐人、发行人律师发表明确意见,并对比《创业板注册制发行上市审核动态》等相关案例分析及要求,说明发行人不清理信托持股是否符合相关要求,依据的充分性;永联集团、东润国际及 Haddad AG、永日昇是否存在委托持股、是否存在其他可能影响控股权的约定,所持发行人的股份权属是否清晰,以及如何确保发行人无实际控制人认定的准确性,公司治理和内控的有效性。请保荐人、发行人律师内核或质控部门针对项目组对上述事项的核查方法、核查过程及核查结论履行质量把关工作并审慎发表意见。 (1)发行人是一家集产品研发设计、供应链智能管理、多品牌营运以及数字化新零售为一体的中高端儿童服饰集团。公司以自主设计、品牌合作和渠道融合为核心竞争力,将新业态、新技术与传统服饰运营行业进行深度融合,具备创新、创造、创意特征。(2)公司为研发设计投入金额分别为 3,602.78 万元、3,167.25 万元以及4,097.26 万元,占营业收入比重分别 2.24%、1.86%以及 2.03%。发行人研发费用为 0.(1)结合研发设计、生产环节核心工序,量化说明发行人创新、创意特征在设计、生产、销售方面的具体体现。(2)说明与供应商间、品牌授权方之间关于设计、生产、审定等的具体合作模式,提供设计图纸、审定、生产并交付成衣的具体流程,发行人发挥的具体作用。(3)结合研发设计投入和研发费用情况、2022 年预计业绩情况以及业绩增长的可持续性等,充分论证是否符合创业板定位,是否属于成长型创新创业企业。请保荐人发表明确意见,并结合上述因素更新、完善关于符合创业板定位要求的专项说明及相关文件。 投行君最近拉了一个资管业务交流群,仅面向保险、银行、信托、券商等业内资管人士,实名免费入群,有兴趣的朋友可在文末扫码投行君的微信。各路中介勿扰。知识星球《投行圈子》已正式上线,将打造金融圈最靠谱的实名人脉拓展平台。加入后还可以获取海量专业干货、进入业内人士云集的私域交流群。各位老铁速来扫码集合。 ↓点击关注投行精英,对话窗口回复“干货”,获得投行干货大礼包↓

商务合作以及金融同仁资源对接、入群请添加投行君。

商务合作以及金融同仁资源对接、入群请添加投行君。

我正在「投行圈子」和朋友们讨论有趣的话题,你⼀起来吧?点击阅读原文,加入投行圈子知识星球。