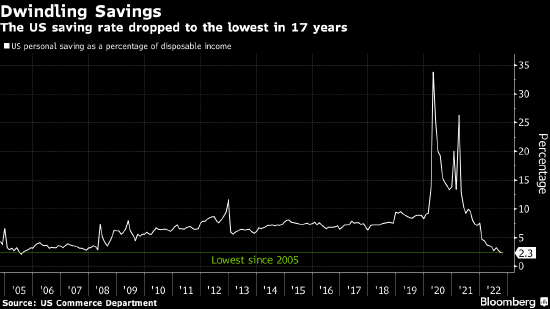

华尔街认为,人们不应被一些鹰派论调迷惑,鲍威尔此次讲话整体释放的信号仍是偏鸽派的。由于美国第三季度GDP数据好于预期,分析师曾预测鲍威尔会在昨晚的讲话中“完全有理由持鹰派立场”,却被无情打脸。在昨晚的讲话中,尽管与在11月新闻发布会上类似,鲍威尔重申了“利率峰值将高于预期”这样的鹰派言论,但华尔街仍认为,总的来看,他此次讲话是偏鸽派立场的,而且并没有重申他在11月时所说的“在我们达到足够的限制性水平之前,我们还有一段路要走”。市场定价就是最好的证明——在鲍威尔的讲话后,市场对联邦基金利率峰值的预测跌入低于5%的水平。美股也受到提振,标普和道指大幅反弹,美元指数走低,金价短线或偏强上行。另外,周三晚间的“小非农”ADP就业数据爆冷——美国11月ADP就业人数增长12.7万人,远不及预期的20万人,较前值(10月份数据)23.9万人“腰斩”,为2021年1月以来的最低水平。美国企业的招聘速度降至近两年来的最低水平,工资增长放缓,反映出在经济前景日益黯淡的情况下,雇主可能已经开始裁员。这更加强化了市场的鸽派预期。分析师认为,尽管鲍威尔承认“历史经验表明,过早放松政策是错误的”,但他也认可了美联储副主席布雷纳德的说法,即“如果你在等待通胀下降,不过度收紧是非常困难的”。这或许不能反映美联储抗击通胀立场的松动,但很明显向市场释放了一些暗示性的鸽派信号。嘉盛集团资深分析师 Joe Perry 表示,鲍威尔基本上在告诉市场美联储在放缓加息步伐。这让股市得以起飞,美元则走低。道明证券高级外汇策略师 Mazen Issa 称,经济数据可能达到了转折点,这强化了美联储将放缓加息步伐的预期,而且美债收益可能在接近一个有限的轨道(limited runway),这让市场欢欣鼓舞。Renaissance Macro Research 的分析师 Neil Dutta 认为,鲍威尔的鹰派言论给了美联储继续加息75个基点的机会,但不能排除其他任何的可能性。美联储只加息50个基点甚至25个基点的可能性相当大。基于劳动力市场的动态,也有一些分析师提出了相反看法。鲍威尔称劳动力市场有一些放缓的早期迹象,“软着陆”仍有可能。他说联储官员们担心工人们可能很快就会开始要求提高工资,这可能对通胀产生更令人不安的影响。经济学家 Anna Wong 对此表示:鲍威尔说,劳动力短缺主要是由于工人们提前退休,而且几乎没有迹象表明这些工人会回来。他暗示失业率可能会上升,从而给工资增长降温,因为劳动力供应的增加还没有到来。AnnaWong认为,这反映出鲍威尔在FOMC官员中更偏向鹰派一方。在11月的FOMC会议纪要中,鲍威尔似乎没有其它官员那么自信,认为工资增长已经降温。他暗示,劳动力供应不太可能在短期内增长,美联储将不得不降低需求或提高失业率以减缓工资增长。(来源:华尔街见闻)另据报道,美国人储蓄率创2005年以来最低水平,凸显出通胀和借贷成本上升正在削弱家庭的财务缓冲能力。美国商务部周四发布的数据显示,10月份个人储蓄占可支配收入之比降至2.3%。报告还显示,尽管通胀略有降温,但经通胀调整的支出仍然强劲。

在持续通胀和美联储加息的双重打击下,美国消费支出很难下降。最具代表性的是,信用卡消费增多,第三季度美国居民债务的同比升幅达到2008年以来最高。

在持续通胀和美联储加息的双重打击下,美国消费支出很难下降。最具代表性的是,信用卡消费增多,第三季度美国居民债务的同比升幅达到2008年以来最高。

北京时间1日晚,美股周四早盘涨跌不一,道指下跌230点。美上周初请失业救济数据显示劳动力市场仍然强劲。美联储青睐的10月核心PCE指数表明通胀压力下降。11月ISM制造业指数出现2020年5月份以来首次萎缩。投资者继续评估鲍威尔讲话与多家美股财报。周四经济数据面,美国劳工部报告称,截至11月26日当周美国初次申请失业救济人数降至22.5万,市场预期23.5万,上周数据为24万。这份数据意味着美国劳动力市场状况比预期更健康,报告失业的美国人数更少。但对于那些寻找美联储先前加息正在使经济收缩的迹象的人来说,这些数据并不是一个好兆头。此外,美国经济分析局报告称,美国10月核心PCE物价指数年率同比上涨5%,前值为5.1%,为连续第四个月放缓。10月核心PCE物价指数环比增长0.2%,低于道琼斯(34157.5117, -432.26, -1.25%)指数预期的0.3%的涨幅。核心个人消费支出指数是衡量通胀的一项关键指标,也是美联储最青睐的通胀指标。PCE报告公布后,美国国债收益率下降。