2022年,人民币汇率走势跌宕起伏。美元对人民币汇率由2022年第一季度最低的6.31一路上升至年内最高点7.31,随后在疫情防控优化的背景下小幅回落至6.95。人民币汇率由一系列国内外宏观因素主导。从国内角度来看,疫情以及防疫政策的转变直接作用于市场对于经济基本面的预期,经济好则汇率强。因此,2022年疫情及政策预期是主导人民币汇率走势的主要因素。2022年12月,全国疫情防控放开之后,病毒感染人数急速上升,当月经济数据较11月走弱,人民币汇率却开始企稳回升,其中的关键因素就在于预期转变。一个好的经济基本面预期就是资产价格的锚。从海外角度来看,美联储激进的加息政策以及俄乌冲突是两项重大的海外风险事件。美联储加息削弱美国经济增长预期,俄乌冲突直接冲击欧洲经济。海外需求走弱叠加我国严格的防疫政策导致2022年出口增速由正转负,对人民币汇率形成拖累。展望2023年,我国国内的经济预期已有所改善,国常会已出台一系列房地产救市政策、消费刺激政策以及基建投资政策,在解除疫情防控这最后一个制约因素之后,2023年我国内需有望回暖。然而,2023年海外经济体的增长前景仍存在较大不确定性,最大的风险事件依然是在美联储加息背景下的美国经济走势。回顾2008年后的全球经济,全球经济增长已高度协同,若美国陷入经济衰退,将对全球经济产生不利影响,并进一步影响我国外贸条件。从我国经济历史数据来看,外贸依然是拉动我国经济增长的重要引擎之一,自2009年之后,我国几乎没有外贸走弱但经济走强的年份,因此我们应警惕2023年全球经济下滑对我国经济以及汇率波动所带来的溢出效应,稳定外贸局势是2023年稳定人民币汇率的关键。

2022年,人民币汇率由一系列国内外宏观因素主导。从国内角度来看,疫情以及防疫政策的转变直接作用于市场对于经济基本面的预期,经济好则汇率强。因此2022年疫情及政策预期是主导人民币汇率走势的主要因素。从国外角度来看,美联储激进加息以及俄乌冲突是两项重大的海外风险事件。美联储加息削弱美国经济增长预期,俄乌冲突直接冲击欧洲经济。海外需求走弱叠加我国年内严格的防疫政策导致我国2022年出口增速由正转负,对人民币汇率形成拖累。01.

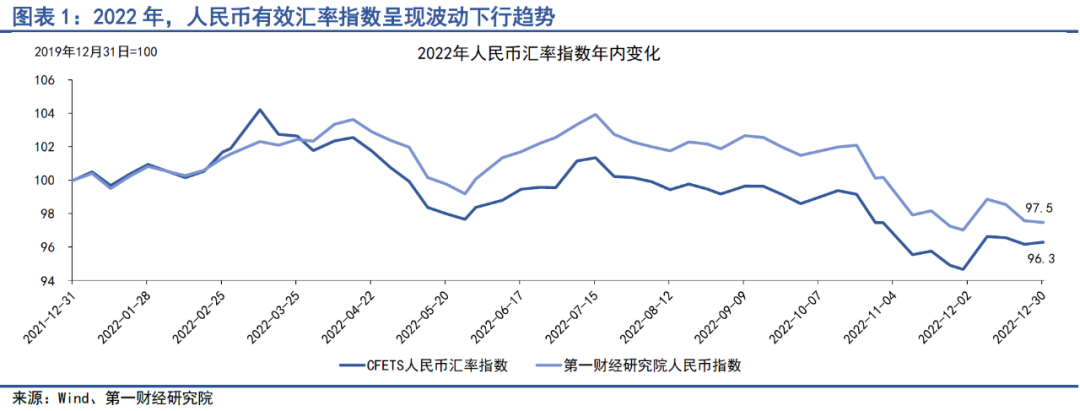

2022年人民币对一篮子货币呈现贬值趋势

2022年,人民币对一篮子货币的有效汇率指数整体呈现波动下行趋势。外汇交易中心发布的CFETS人民币汇率指数显示,2022年指数由2021年末的102.47下降至98.67,降幅达到3.7%。第一财经研究院编制的人民币名义有效汇率指数(NEER)显示,2022年指数由2021年末的99.06下降至96.55,降幅达到2.5%。从人民币对主要发达国家货币汇率来看,2022年人民币对美元、新加坡元以及瑞士法郎的贬值较为显著,分别达到8.3%、9.2%以及7.7%;对欧元、澳元、加元的贬值幅度均达到2%以上;2022年人民币主要对日元和英镑升值,两者升幅分别为4.6%和2.6%。从人民币对主要新兴市场经济体汇率来看,2022年人民币对多数新兴市场经济体货币贬值。其中,人民币对俄罗斯卢布以及墨西哥比索的贬值幅度较为显著,两者分别为11.6%和13.0%;对中东国家货币,例如阿联酋迪拉姆和沙特里亚尔,贬值幅度均达到8.0%以上;对亚洲新兴市场经济体货币,如马来西亚林吉特、韩元、泰国铢等,贬值幅度在4.0%上下浮动;2022年人民币对土耳其里拉的升值幅度显著,达到31.3%。

02.

国内疫情及政策变化是影响人民币汇率的关键因素

2022年,人民币汇率走势受到一系列国内外宏观经济因素的影响。新冠疫情、中国经济基本面下滑、美联储的货币政策转向以及俄罗斯和乌克兰之间的军事冲突都使中国及全球资产价格剧烈波动。

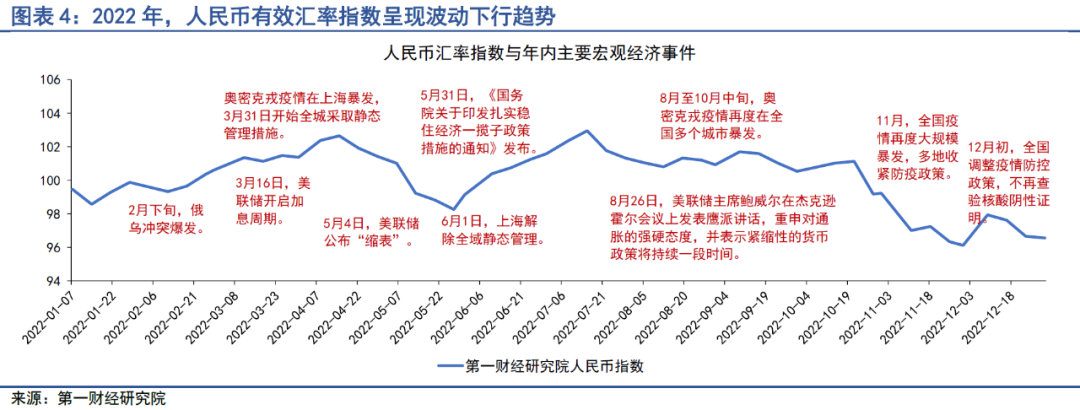

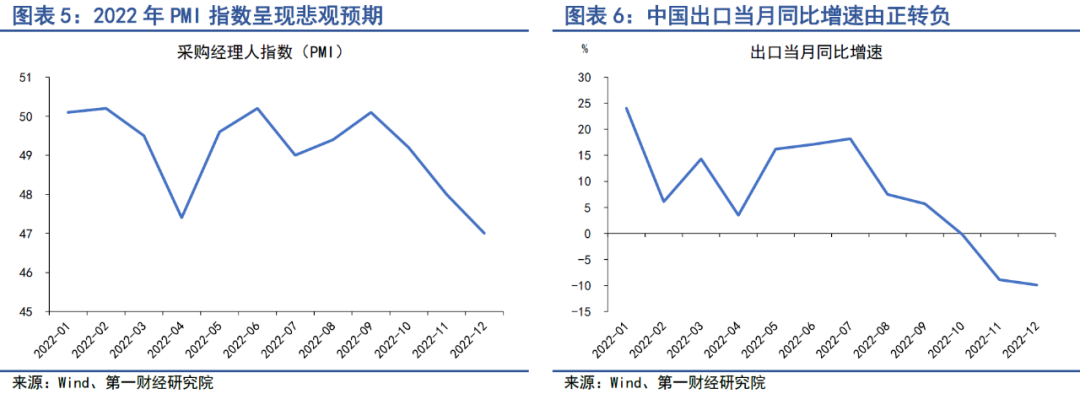

从国内来看,2022年疫情以及防疫政策的变化是影响中国经济基本面以及汇率的最主要因素。国内的疫情调控政策可以大致分为四个阶段:首先是2022年3月下旬至5月底期间,全国多个城市暴发奥密克戎疫情,其中上海单日新增感染人数不断上升,导致上海不得不采取全域静态管理措施。2022年4月中旬,全国单日新冠病毒感染人数一度达到近3万人,严格的封控措施导致多地停工停产,中国经济基本面开始恶化。在此期间,人民币对美元汇率自2022年4月19日起开始连续贬值,美元对人民币汇率由4月19日的6.38上升至5月19日的6.77,一个月内人民币对美元贬值6.1%。从对一篮子货币汇率来看,第一财经研究院人民币名义有效汇率指数(NEER)由4月初的102.37下降至5月底的99.13,指数贬值幅度为3.2%。我们在《人民币汇率正在释放贬值压力》一文中提出,2022年4月下旬开始的人民币贬值趋势是对2021年汇率超升的修正,而当时由疫情引发的中国经济基本面走弱是引发汇率修正的关键因素。其次是2022年6月至7月,当时上海解除全域静态管理,此前3-5月所积压的需求和生产潜力在短期内被快速释放。从高频数据来看,在2022年6月至8月中旬期间,无论是高炉开工率、江浙织机开工率、汽车轮胎开工率、商品房销售面积等指标在此期间均迎来短暂的反弹。从PMI来看,2022年6月制造业PMI读数为50.2,显著好于4月的47.4以及5月的49.6;2022年6月商务活动PMI的改善幅度更加明显,由4月的41.9以及5月的47.8上升至当月的54.7。在此期间,人民币汇率出现一定幅度的回升,第一财经研究院人民币名义有效汇率指数(NEER)从2022年5月底的99.13回升至7月中旬的102.95,升幅达到3.9%。

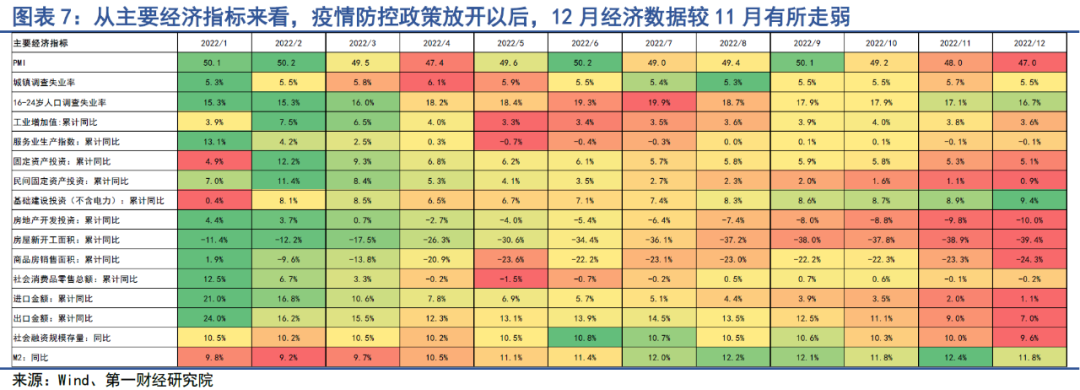

第三阶段是2022年8月至11月,除奥密克戎疫情再度肆虐之外,全国多个城市商品房楼盘出现无法按时交付的风险事件,叠加中国出口增速放缓,市场对于中国经济基本面的悲观预期带动包括汇率在内的资产价格剧烈调整。8月恰逢旅游旺季,人员流动加上病毒的高传播性导致各地再度暴发奥密克戎疫情,虽然8月全国单日新增感染人数基本控制在2000-3000例左右,但在上海进行全域静态管理之后,全国各地都采取了更为严格的疫情防控政策,居民行动、生活半径均显著减少。2022年11月进入秋冬季节之后,奥密克戎疫情变得愈发严重,11月下旬全国单日新冠感染人数达到4万人以上。虽然2022年11月10日的中央政治局会议以及11月12日的国务院联防联控机制会议均对《进一步优化防控工作的二十条措施》进行了部署,但事实上在2022年11月下旬,包括上海、合肥、长沙等主要城市均收紧了对当地疫情防控的力度,提出对抵达当地不满5天的人员限制进入公共场所的要求,进一步加剧了当时市场对于中国经济的悲观预期。在此期间,人民币对一篮子货币汇率呈现加速贬值的趋势,第一财经研究院人民币名义有效汇率指数(NEER)由2022年10月14日的101.02下降至11月30日的96.11,贬值幅度为4.9%。最后一个阶段是2022年12月以后,国务院联防联控机制对优化疫情防控措施做出新的部署,各地开始逐渐放宽疫情防控,多地对于进入公共场所不再要求查验场所码,健康码、通行码等此前常态化防疫手段逐步退出历史舞台。在疫情防控政策放开之后,由于全国病毒感染人数快速上升,经济活动暂时放缓,2022年12月的多项经济指标甚至较11月走弱,其中PMI仅为47.0,工业增加值增速下降至3.6%,固定资产投资增速下降至5.1%,房屋新开工面积增速和商品房销售面积增速分别降至-39.4%和-24.3%,消费增速也下降至-0.2%。然而,在2022年12月以后,我们可以看到无论是人民币对美元汇率还是人民币指数走势均有所企稳,在12月1日至12月31日期间,美元对人民币汇率由7.08下降至6.95,第一财经研究院人民币名义有效汇率指数(NEER)由96.11升至96.55。

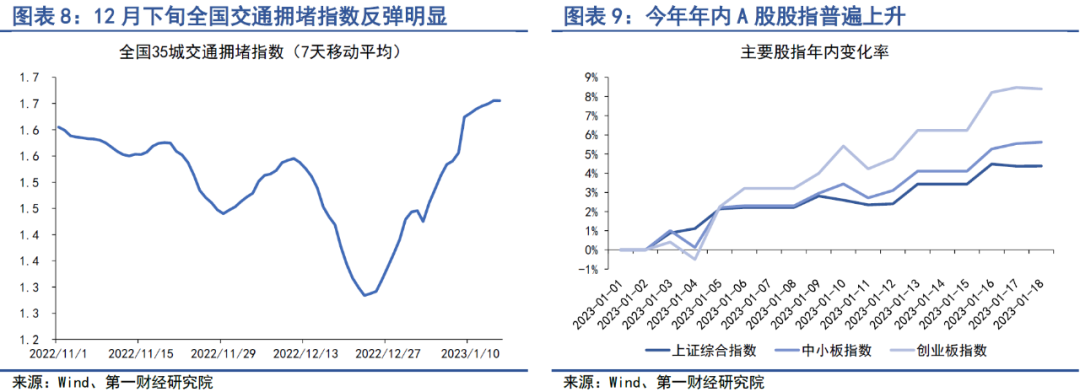

为何2022年12月经济数据边际走弱,人民币汇率却开始企稳回升?这其中的关键因素就在于预期的转变。虽然疫情防控放开之后,全国病毒感染人数急速上升,导致经济活动暂时放缓,但在疫情高峰期过后经济活动有望回升至常态水平,对居民和企业出行、消费和投资行为的影响将越来越弱。高频交通数据同样显示,在疫情高峰过后,经济活动有望企稳回升。在2022年12月疫情防控放开之后,全国35城交通拥堵指数由1.51快速下降至2022年12月23日的低位1.28,然而,随着疫情高峰过去,35城交通拥堵指数快速回升,截至今年1月15日,该指数读数为1.66,是自2022年11月以来的最高值。除汇率外,我国其他金融资产表现也佐证了市场预期的转变。从A股主要股指来看,截至1月18日,今年上证综指、中小板指数以及创业板指数的年内增幅分别为4.4%、5.6%以及8.4%。除A股指数普遍上涨以外,股市的风险偏好(以股指同比变化减去10年期国债收益率来衡量)也较去年年末上升了8.0%以上。

03.

美元指数主导美元对人民币汇率走势

从海外来看,2022年美联储激进的货币政策紧缩以及俄乌之间的军事冲突是影响全球资产定价的两项重大风险事件。

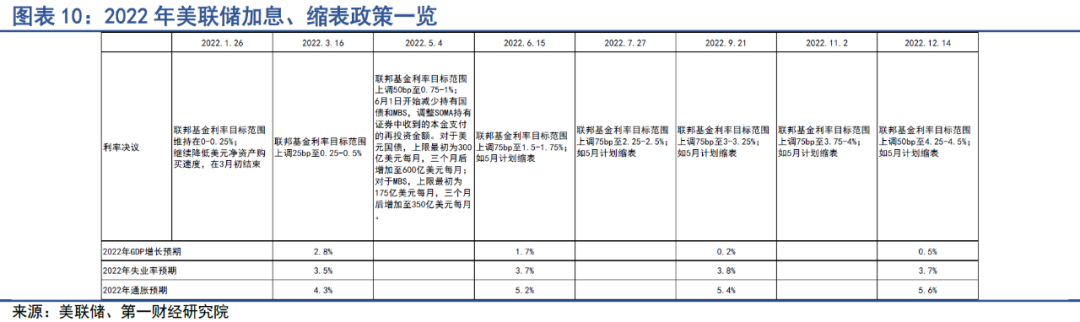

从美联储货币政策来看,2022年美联储累计加息425bp,并开启缩表进程,创下自上世纪80年代以来最为激进的加息周期。从美联储会后的预测数据来看,2022年美国GDP增速预期在3月会议时为2.8%,而到了12月会议时已降至0.5%;美联储预期美国劳动力市场将依然稳健,虽然失业率预期由3.5%上升至3.7%,但这一水平仍处于历史低位;美国通胀预期由3月会议的4.3%上升至5.6%,依然远高于美联储2%的政策目标,这意味着在2023年美联储将延续此前的紧缩货币政策,但在美国经济增速预期下滑的背景下,美联储的加息力度可能有所减弱,加息频率有所放缓。

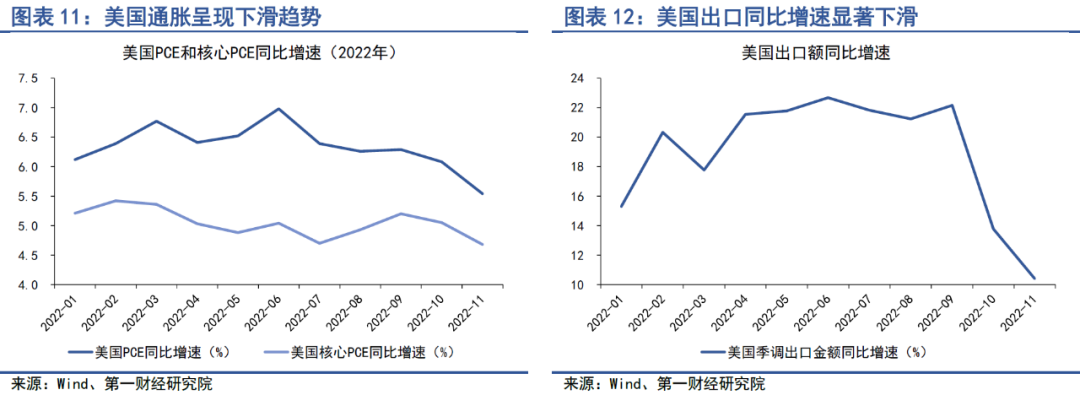

2022年,美国强势的经济表现以及激进的美联储货币政策带动美元指数不断攀升。2022年年内,美元指数由年初1月3日的96.22升至年末12月30日的103.49,上涨了7.56%,年内增幅为2016年以来的最大值。第一阶段是年初至9月下旬,美元指数由95.97上升至114.16,升幅达到19.0%。在此阶段,美元指数上升主要由美联储多次加息以及缩表的紧缩货币政策所驱动。从2022年年初开始,美国个人消费支出平减指数(PCE)同比增速就处于高位,美联储在1月的声明中提出将很快提高联邦基金利率目标区间,短期利差上升使市场中美元需求扩大,美元开始升值。随后,在美联储3、5、6、7月又分别进行了加息的情况下,PCE同比增速居高不下,市场预期美联储将持续加息,美元指数持续走高。除了受到美联储自身货币政策的影响,全球宏观环境也是1-9月美元指数上升的原因。在疫情持续和俄乌冲突爆发的背景下,全球经济受到影响,市场不确定性增加。与此同时,其他主要发达国家经济都并不强劲,欧洲经济还受到俄乌冲突带来的负面冲击,市场对作为全球各国储备货币和大宗商品重要结算货币的美元需求增大,美元指数上升。第二阶段是9月下旬至年底,美元指数由年内高点回落至103.49,回落幅度为9.3%。美元指数的回落可能受到三方面因素的影响:一是美国通胀开始回落。2022年7月,美国PCE同比增速由6月的高点6.98%开始回落,11月美国PCE同比增速降至5.54%。美国通胀下降与上半年紧缩的货币政策以及下半年中国供应链受疫情影响减小都有关系,这使得市场对美联储货币政策的预期产生变化,美元需求走低。二是美国出口同比增速下降。在2022年4月至9月期间,美国出口同比增速均维持在20%以上,而自10月开始,美国出口同比增速开始走弱,11月降至10.4%,出口增速放缓也使市场对美元的需求降低,从而促使美元指数的回落。三是市场对于美国经济基本面有弱化预期,持续的加息政策虽然在短期提高了市场对于美元的需求,但从中长期来看,逐渐走高的利率会加大企业的经营压力和居民消费的借贷压力,从美联储9月会议后的预测来看,对2022年美国GDP增速的预测由6月会议的1.7%显著降至0.2%,这说明美联储和市场均已开始重新评估紧缩政策对于经济基本面的负面影响。

2022年,美元指数走势与美元对人民币汇率走势高度趋同,显示出2022年美元指数是决定美元对人民币汇率的主导因素。从年内走势来看,美元指数与美元对人民币汇率走势存在两个显著的分歧点。一是上半年3月至4月期间,美元指数在美联储加息预期以及俄乌冲突的背景下已进入上升通道,而美元对人民币汇率依然保持在6.31至6.37区间,而在3月底上海进入全域静态管理,全国收紧对于奥密克戎病毒的防范之后,市场开始重新对人民币汇率进行定价,在4月19日至5月16日期间,人民币对美元急贬6.7%,使得美元指数和美元对人民币汇率之间的分歧开始弥合。二是10月下旬至11月上旬期间,美元指数已开始回落,然而美元对人民币汇率持续走高,这其中主要存在两方面的因素:一方面是自9月下旬美元指数突破110这一关键点位之后,市场情绪开始发酵,汇兑意愿显著加强。我们从中间价与前一日收盘价的偏离度可以看到,自9月起该偏离度显著加大,由9月1日的-0.15%扩大至10月26日的-1.52%;另一方面,10月下旬至11月起,全国新冠病毒感染人数快速上升,各地在常态化疫情防控方面均加强了力度,11月经济数据较10月边际恶化,导致市场对于中国经济基本面的预期走弱,人民币汇率一度跌至7.3以上。

2023年人民币汇率展望

展望2023年,我国国内的经济预期已有所改善,国常会已出台一系列房地产救市政策、消费刺激政策以及基建投资政策,在解除疫情防控这最后一个制约因素之后,2023年我国内需有望回暖。然而,2023年海外经济体的增长前景仍存在较大不确定性,最大的风险事件依然是在美联储加息背景下的美国经济走势。回顾2008年后的全球经济,全球经济增长已高度协同,若美国陷入经济衰退,将对全球经济产生不利影响,并进一步影响我国外贸条件。从我国经济历史数据来看,外贸依然是拉动我国经济增长的重要引擎之一,自2009年之后,我国几乎没有外贸走弱但经济走强的年份,因此我们应警惕2023年全球经济下滑对我国经济以及汇率所带来的溢出效应,稳定外贸局势是2023年稳定人民币汇率的关键。01.

强势美元或难以持续

2023年,我们认为人民币对美元汇率将依然由美元指数所主导,而2023年强势美元将难以持续。我们主要从通胀率、出口表现、美国总体经济走势以及美元指数面临的外部因素,即其他重要发达经济体的宏观环境,四个方面对美元指数走势进行展望。首先是美国通胀。美国通胀的变化会影响美联储货币政策和市场预期,从而对美元指数的走向产生影响。从通胀指标来看,在美联储持续加息的情况下,PCE同比增速已由2022年1月的6.12%下降至11月的5.54%。从美国通胀分项来看,能源价格高企是导致美国乃至全球通胀居高不下的主要因素。从能源供给来看,2023年若俄乌冲突持续,能源供应将依然较为紧张。从能源需求来看,美国综合PMI指数自2022年7月起处于收缩区间,而截至2022年12月,美国制造业PMI、非制造业PMI以及综合PMI均处于收缩区间,三者读数分别为48.4%、49.6%和44.6%,其中制造业新订单在12月仅为45.2%。若2023年能源供给不变,需求减少有望制约能源价格,促使通胀回落。此外,根据美国租房网站Rent的数据,美国新租房屋租金同比增速从2022年5月的16.47%持续下滑至11月的7.45%,美联储在12月议息会议的纪要中提出,住房服务价格的上涨相对新租房屋的租金变化有一定滞后性,因此美国通胀分项中的住房服务价格增速可能会在2023年登顶后回落。美国薪资增速也在同步下滑,美国私人非农企业员工平均时薪增速由2022年1月的5.4%下降至12月的4.6%,薪资增速下滑同样有望缓解通胀压力。

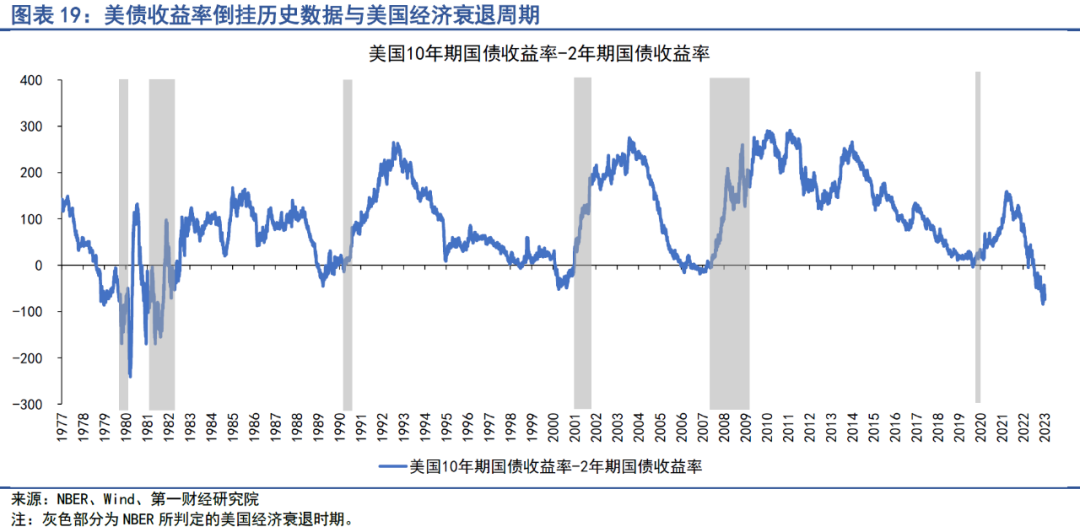

其次是美国出口表现。2022年,美国出口同比增速下滑,11月同比增速仅为10.4%,为2021年4月以来的最低值。其中,美国商品出口同比增速由9月的24.37%下降至12月的9.13%,服务出口同比增速由10月的18.39%下降至11月的13.17%。若2023年美国通胀水平下降,则有望提振商品出口;同时中国防疫政策放开和旅行禁令的改变,有望增加全球国际旅行,支撑美国服务出口。第三是美国经济基本面。在2022年一季度和二季度,美国GDP环比增速降至-0.41%和-0.14%,根据美国国家经济研究局(NBER)的定义,两个季度连续的GDP负增长代表美国经济进入了技术性衰退,然而美国三季度GDP环比增速反弹至0.8%,加之美国各项经济指标虽然增速有所下滑,但包括劳动力市场、耐用品订单、工业产值等表现依然强劲,因此即使连续两个季度的GDP负增长也很难断定美国经济进入衰退。自美联储加息以来,市场一直在预测美国经济何时会进入衰退,最直观的表现就是美债收益率倒挂现象。通常而言,当10年期美债收益率与2年期美债收益率之间的差值进入负值时,这意味着市场认为当前短期利率将快速提升,而美国中长期的经济表现将下滑,因此美债收益率倒挂一直被认为是判断美国经济进入衰退的领先指标。从数据上来看,美债收益率自2022年7月起进入倒挂并持续至今,平均倒挂幅度维持在44.5bp左右,最低倒挂幅度达到84bp。从历史数据来看,在全球金融危机期间以及新冠疫情期间,美债收益率的倒挂幅度和持续时间都不及现在,而在20世纪80年代初,美联储同样为了对抗高通胀而采取了激进的加息政策,彼时美债收益率倒挂幅度最高一度达到200bp以上,而美国经济也在1981年和1982年期间进入衰退,失业率在1982年达到10%以上。美国目前的情况和20世纪80年代有相似之处,无论最后美国是否会如市场所预期的那样进入衰退,目前美联储持续的货币紧缩政策和经济指标增速放缓都指向2023年美国经济基本面将走弱,这也将成为美元指数走弱的最关键因素。

第四是其他主要发达经济体的宏观环境。在美元指数的组成中,欧元、日元和英镑都是重要的成分货币,因此欧元区、日本和英国的经济状况也需要考虑进去。根据国际货币基金组织(IMF)在10月世界经济展望报告中的预测,2023年美国GDP增速由2022年1.6%下降至1.0%,欧元区GDP增速由3.1%下降至0.5%,日本GDP增速由1.7%下降至1.6%,英国GDP增速由3.6%下降至0.3%。欧洲经济体仍将受到俄乌冲突的负面影响,在无法解决能源问题的情况下有可能陷入滞涨的风险。若2023年欧洲经济基本面恶化程度高于美国,美债与欧债之间的国债利差将上升,对美元指数形成支撑。总体而言,2023年美元指数不利因素较多,强势美元或难以持续。我们预期美元指数将回落至90-100区间并在此区间震荡,对应美元对人民币汇率有望降至6.3至6.7区间。02.

2023年,我们预期人民币对一篮子货币汇率将企稳回升。除了美元指数回落带动人民币对美元升值以外,2023年中国在疫情防控政策放开的背景下,经济基本面有望得以改善,对人民币汇率形成支撑。在2022年10月发布的世界经济展望报告中,IMF调低了多数国家在2023年的经济预测,唯独针对中国的经济预测,IMF由2022年的3.2%上升至4.4%。

2022年中国经济面临多项不利因素,包括疫情、经济基本面下滑、外需走弱、多地商品房存在难以按时交付等问题,但在国务院不断提及的一揽子经济政策以及“保交楼”政策的呵护下,经济基本面和房地产市场有望在2023年进一步回暖。2022年12月,在中央调整优化防疫政策之后,人民币汇率走势以及其他风险资产走势已反映了市场对于政策信号的积极解读,在12月1日至2023年1月18日期间,美元对人民币汇率由7.08下降至6.76,人民币升值幅度达到4.5%,而后续人民币汇率能否进一步企稳升值取决于中国经济基本面能否兑现市场预期。值得注意的是,2023年外需走弱是大概率事件,并且中国外贸出口单月增速在2022年末已降至-9.9%的水平,根据IMF的预测,发达经济体在2023年的经济增速将较2022年进一步走弱,这将拖累我国外贸表现。回顾我国自2009年之后的经济表现,在外贸走弱的年份,中国经济基本都处于下行周期。虽然从GDP核算上来看,进出口占我国GDP比重仅为3%,但由于外贸行业链接一系列制造业上下游行业及零售业,对我国的就业、消费都有广泛的影响,因此我国外贸表现依然对我国经济有着举足轻重的低位。同时,外贸行业表现也关系着人民币汇率的走势,例如在2021年,中国出口实现强劲增长,单月出口增速多数在20%以上,2021年我国人民币汇率实现和美元同步走强的格局。因此,2023年人民币汇率若要进一步企稳回升,稳定我国外贸局势是必不可少的关键。——