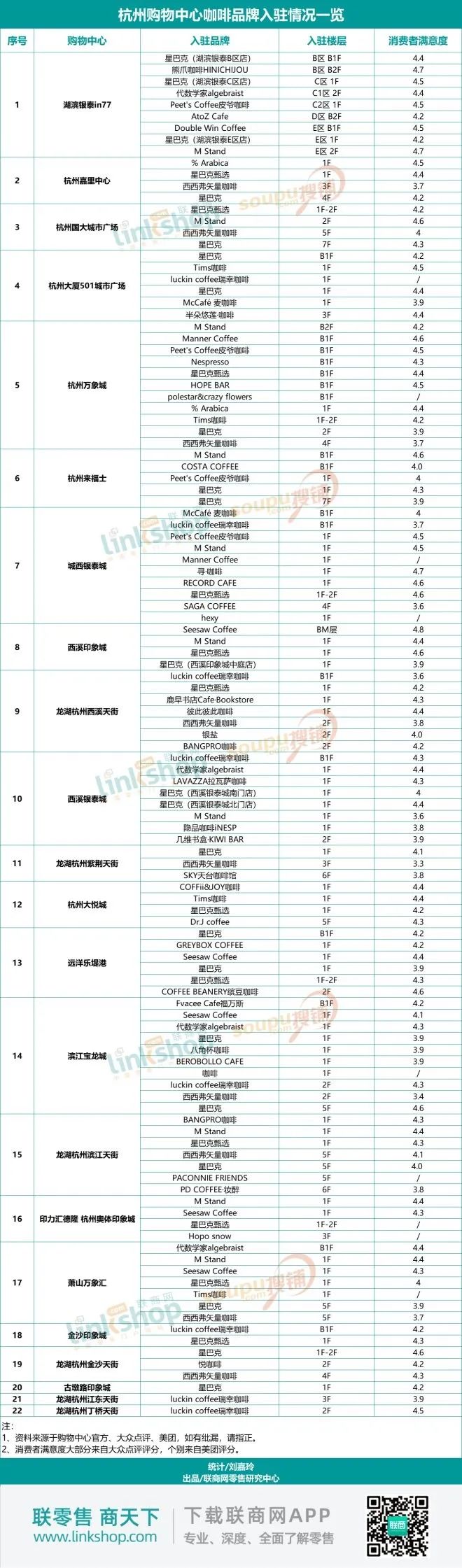

作为仅次于茶之外的全球第二大饮料,咖啡正凭借着切合快节奏生活的特点以及社交属性成为人们最新喜爱的饮品,在不同的消费场景发挥着自身的作用,其中一个重要的场景就是购物中心。有数据显示,截止2021年底,中国咖啡馆数量已超10万家,新品牌崛起的速度更保持在27.2%增长率上升,预计2025年中国咖啡市场规模将达10000亿元。一方面,庞大的市场价值让一些咖啡品牌纷纷扩大规模以抢占市场,另一方面,也激起了咖啡以外的品牌入局的想法,品牌跨界咖啡赛道在近几年屡见不鲜。因此,集餐饮、社交、休闲娱乐等功能为一体的咖啡赛道越来越拥挤,也是购物中心招商中最青睐的业态之一。一个购物中心多家咖啡店已然是“标配”,甚至是同一品牌在一个购物中心会开出几家门店。为此,《联商网》统计出杭州22个购物中心的所引进的44个咖啡品牌、117家咖啡门店情况,从咖啡门店选址、购物中心引入数量、品牌门店扩张数量三个角度分析杭州咖啡市场发展现状,以及咖啡品牌在购物中心的选址特性。 01

咖啡品牌更爱哪个购物中心?

本次统计中的22个购物中心,入驻咖啡品牌数量排名前五的购物中心分别是11家店的杭州万象城、10家店的滨江宝龙城与城西银泰城,以及9家店的湖滨银泰in77,8家店的西溪银泰城。杭州万象城是最吸引咖啡品牌的购物中心,入驻品牌主要有外资品牌星巴克、Peet's Coffee皮爷咖啡、雀巢子品牌Nespresso、% Arabica、Tims咖啡,本土新晋精品咖啡品牌M Stand、Manner Coffee,以及注重打造社交空间的HOPE BAR、polestar&crazy flowers、西西弗矢量咖啡。滨江宝龙城吸引了10家咖啡品牌入驻,包括上海本土品牌Seesaw Coffee、苏州本土品牌代数学家algebraist、杭州本土品牌八角杯咖啡、中国最大咖啡连锁品牌luckin coffee瑞幸咖啡、外来品牌星巴克,综合饮食店Fvacee Cafe福万斯、BEROBOLLO CAFE,以及西西弗矢量咖啡。从整体上看,咖啡品牌还是更偏爱人流量大的购物中心,这点从品牌首店入驻情况也可看出。以杭州万象城为例,作为华润旗下开发的高品质购物中心,自开业以来一直受到众多高端品牌的青睐。2019年9与29日,被称为“咖啡祖师爷”的Peet's Coffee皮爷咖啡浙江首店落子杭州万象城,2020年7月3日,加拿大连锁咖啡品牌Tims Hortons(Tims咖啡)浙江首店入驻杭州万象城,2022年1与31日,Manner Coffee浙江首店正式入驻杭州万象城。区域首店是品牌扩张的重要一着,从中可以看出品牌定位和自身发展规划。02

购物中心更青睐哪家咖啡品牌?

注:该图表仅统计数量≥2家的咖啡品牌,未选入的咖啡品牌在杭购物中心门店数量均为1家。在品牌开店的数量上,排名前三的品牌都非常具有代表性。在一众咖啡品牌中,星巴克以34家遥遥领先,占据总数量的29%,咖啡市场霸主名不虚传。在杭州购物中心市场中,星巴克通常使用“星巴克+星巴克甄选”搭配策略扩张,涉及中高端消费人群。据公开资料显示,星巴克自1999年在北京国贸开出第一家门店后,迅速扩张,截止2022财年第二季度,在中国200多个城市开设了5654家门店。尽管扩店速度排第一,但星巴克近来的口碑和业绩却在下滑,仅今年上半年,星巴克屡出负面新闻。5月3日,星巴克公布了2022年财年第二财季财报,中国市场净收入下降了14%,中国市场同店销售额下降23%。排在第二位的是新锐咖啡品牌M Stand,共开设10家门店,占比9%。虽然成立还不到5年,但M Stand凭借出色的产品和服务受到了资本的热捧,最新一轮融资金额超5亿元人民币,估值达40亿人民币,被誉为下一个星巴克。定位于精品咖啡的M Stand从去年加大了扩张的速度,开始以每月开设11店的速度增长。M Stand微信小程序显示其门店数量为190家,这个数字在2021年年初只有上海10家店。西西弗矢量咖啡和瑞幸咖啡并列第三,各8家,占比7%。作为最早开始寻求转型的实体书店,西西弗书店完美诠释了“第三社交空间”。2007年,在实体书店遭受电商冲击销量下滑时,西西弗书店大胆尝试“书店+咖啡”模式。但近几年该模式也暴露出一些问题,书店里的咖啡注定只能成为引流工具,因为咖啡翻台率过低并不能成为稳定赢利点。6月6日,瑞幸官方宣布全国门店数已突破7000家,共覆盖北京上海广东等28个省级行政区。在今年一季度披露的财报中,截至2022年3月31日,门店总数达到6580家,增幅6%。一季度财报中也透露出公司季度经营利润首次转正,实现整体盈利,瑞幸已经实现了涅槃重生。咖啡品牌在快速扩张的同时也面临着极大的挑战,因为精品咖啡连锁化可能会在一朝之间打破好不容易积攒起来的口碑,在扩张和效率面前,当运营和管理跟不上时,精品沦落为流水线产品的概率很大。今年5月24日,新锐精品咖啡Manner Coffee上海静安一门店因为食品安全问题被立案调查,这势必会对品牌造成一定负面影响,因为提供安全可靠的食品是餐饮业最基本的底线。03

咖啡品牌在购物中心选址偏爱一楼

据联商网零售研究中心统计,杭州22家主要购物中心共引进了117家咖啡店,在选址上主要偏爱一楼,占比近46%;负一楼次于一楼,19家咖啡门店择址,占比16%;其次,二楼、五楼的开店数也相对较多。从统计的情况上看,商场的每个楼层都会有咖啡品牌落位,具体还是看商场自身的定位、楼层业态规划及招商需求所决定。一楼是购物中心最好的位置,是每个来购物中心的消费者的必经之处,对咖啡店来说增加曝光度就提升了被消费的可能性;另外,一楼的地理位置也方便咖啡店开设外摆区域,增加休闲氛围,为消费者提供第三社交空间,对于部分吸烟人士和爱宠人士都非常友好。因此,高曝光度和社交空间是吸引咖啡品牌将门店开设在一楼的重要因素。但是一楼的品牌规划体现着购物中心的品味和定位,对于购物中心非常重要,目前购物中心还越来越重视打造项目的户外休闲氛围增加消费者粘性、丰富业态,所以门店选址是购物中心和咖啡品牌双向选择的结果。例如咖啡头部品牌星巴克,作为全球最大的咖啡连锁店铺,星巴克客源稳定、格调到位,对于商场来说是不错的选择,而对于一直致力于打造第三社交空间的星巴克来说,一楼是最合适不过的。在本次统计中发现,不少星巴克门店会跨层经营,打造小复式的门店风格。《联商网》还注意到,随着TOD商业的日渐成熟,地铁和购物中心的联系越来越紧密,地铁自带的客流量可以直接转化为消费者,因此直接接驳地铁站的负一楼也受到了不少品牌的青睐。不过,有的品牌却偏向高层。比如西西弗矢量咖啡,其依托西西弗书店自带的稳定客流量和用户粘性,往往对楼层的要求并没那么高。因此,整体上看,咖啡品牌更偏爱一楼等低楼层,一来是因为购物中心主力店的招商需求,另一方面也是因为一楼的人流量比较大,会更容易引流。不过,具体还是应该根据品牌自己的发展模式而定。杭州作为新一线城市,正在凭借经济发达、开放程度高、接受能力强成为连锁咖啡品牌最爱的选择,这也进一步促成了杭州咖啡市场的繁荣。在门店选址上,咖啡品牌和购物中心相辅相成,作为购物中心,为咖啡厅带来客流。作为商铺,咖啡为购物中心留住客流。但是咖啡品牌作为“以味留客”的产品,关键还是要靠产品获得消费者的喜爱,品牌未来的发展如何,还是要靠时间和市场的共同验证。

百货店和购物中心,各有优劣势。如何取长补短,实现百购一体化?7月5-6日,联商网将主办《百购一体化——品质运营4大策略》定制版公开课,从产品经理、资产管理、商业管理三个视角出发,讲解百货和购物中心的深层特点,这是一次帮助学员掌握百购一体化的底层思维的课程。