作者 | 范亮 丁卯

编辑 | 丁卯

封面来源 | 视觉中国

相信大部分人的答案会集中在这三家公司:立讯精密、歌尔股份、蓝思科技。巅峰时刻,声学器件供应商瑞声科技在港股的市值高达2000亿港元,接近立讯、歌尔、蓝思三家企业的总和。然而,在巅峰的2017年过后,瑞声科技就开启了持续的回调。五年的时间里,瑞声科技的市值一路下跌90%至不足200亿港元,在资本市场几乎销声匿迹。4月12日,沉寂许久的瑞声突然又登上了热搜,重新引起了资本市场的注意。在消费电子板块当日表现较为强势的背景下,瑞声科技却暴跌近15%。那么,瑞声科技到底怎么了?

股价闪崩此次瑞声科技的大跌,源于天风国际证券分析师郭明錤的一则推文。4月12日,天风国际证券知名分析师郭明錤发布推文称,由于量产前无法克服技术问题,苹果两款高端iPhone 15机型Pro和Pro Max将取消市场高度关注的固态按键设计(类似iPhone 7/8/SE2/SE3上的Home键设计),改回原本的实体按键设计。此变化特别不利供应商Cirrus Logic(独家Controller IC供应商)与瑞声科技(Taptic Engine供应商)。据悉,Taptic Engine 是苹果的震动模块,最早出现在Apple Watch智能手表设备中,Taptic Engine能够在短时间内使设备达到震动的最佳状态。对iPhone来说,Taptic Engine主要是为了使虚拟按键可以有效模拟物理按键的触觉反馈效果。而震动模块对瑞声科技的影响,我们则可以参考今年1月郭明錤在社交平台上观点。当时他认为,高端iPhone 15机型将采用固态按键设计,并将配备额外的Taptic Engine(震动模块)来模拟物理按钮的力反馈感觉。由于这一设计变更,每部iPhone使用的Taptic Engine数量将从目前的一个增至三个。作为Taptic Engine马达第一供应商立讯精密和第二供应商瑞声科技将成为重要受益者。

股价闪崩此次瑞声科技的大跌,源于天风国际证券分析师郭明錤的一则推文。4月12日,天风国际证券知名分析师郭明錤发布推文称,由于量产前无法克服技术问题,苹果两款高端iPhone 15机型Pro和Pro Max将取消市场高度关注的固态按键设计(类似iPhone 7/8/SE2/SE3上的Home键设计),改回原本的实体按键设计。此变化特别不利供应商Cirrus Logic(独家Controller IC供应商)与瑞声科技(Taptic Engine供应商)。据悉,Taptic Engine 是苹果的震动模块,最早出现在Apple Watch智能手表设备中,Taptic Engine能够在短时间内使设备达到震动的最佳状态。对iPhone来说,Taptic Engine主要是为了使虚拟按键可以有效模拟物理按键的触觉反馈效果。而震动模块对瑞声科技的影响,我们则可以参考今年1月郭明錤在社交平台上观点。当时他认为,高端iPhone 15机型将采用固态按键设计,并将配备额外的Taptic Engine(震动模块)来模拟物理按钮的力反馈感觉。由于这一设计变更,每部iPhone使用的Taptic Engine数量将从目前的一个增至三个。作为Taptic Engine马达第一供应商立讯精密和第二供应商瑞声科技将成为重要受益者。根据以上观点,综合来看,此次苹果固态按键事件对瑞声科技的影响我们可以归纳为:由于苹果iPhone 15机型的固态按键设计会额外增加两个Taptic Engine用量,而瑞声科技作为苹果Taptic Engine马达的供应商,受益于单机马达价值量的提升,其与马达相关的精密结构件分部的营收有望呈现新的增量,从而带动整体营收和利润的扩张。而此次苹果取消了固态按键设计,使得此前市场对瑞声科技这一增量营收预期落空,从而引发了市场情绪面的悲观预期,在部分机构下调评级的推波助澜下,最终演变成了瑞声科技股价的剧烈波动。

没落的果链龙头我们通过简单测算固态按键给瑞声科技带来的业绩增量空间来一探究竟。根据券商研报数据,横向线性马达的单价在10美元左右,新增两颗线性马达带来的单机价值量增量大概在120元左右,假设瑞声科技在苹果线性马达的供应占比为40%,那么瑞声科技线性马达单机价值量的业绩增量大约为48元。根据IDC的预测,2023年全球智能手机的出货量约为11.9亿台,参照2022年苹果的市占率以及iPhone14 Pro和Pro Max系列的占比简单测算,预测2023年iPhone15 Pro和Pro Max的出货量约为3400万台左右。合计来看,瑞声科技由苹果固态按键带来的横向线性马达增量收入约为16亿,占2022年瑞声科技总收入的8%左右。综合来看,固态按键给瑞声科技带来的影响似乎并不足以撼动其市场地位。那么,市场的担心究竟是什么?事实上,2017年后,瑞声科技的股价已经长期处在下行通道之中,目前股价相比巅峰时期已经下跌了90%。

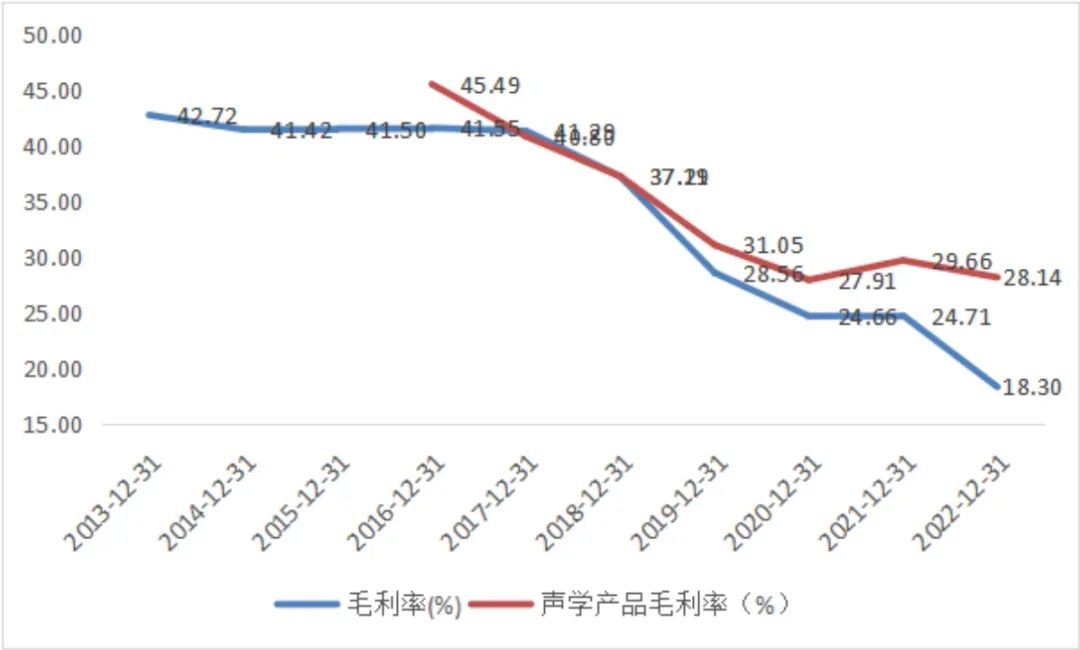

没落的果链龙头我们通过简单测算固态按键给瑞声科技带来的业绩增量空间来一探究竟。根据券商研报数据,横向线性马达的单价在10美元左右,新增两颗线性马达带来的单机价值量增量大概在120元左右,假设瑞声科技在苹果线性马达的供应占比为40%,那么瑞声科技线性马达单机价值量的业绩增量大约为48元。根据IDC的预测,2023年全球智能手机的出货量约为11.9亿台,参照2022年苹果的市占率以及iPhone14 Pro和Pro Max系列的占比简单测算,预测2023年iPhone15 Pro和Pro Max的出货量约为3400万台左右。合计来看,瑞声科技由苹果固态按键带来的横向线性马达增量收入约为16亿,占2022年瑞声科技总收入的8%左右。综合来看,固态按键给瑞声科技带来的影响似乎并不足以撼动其市场地位。那么,市场的担心究竟是什么?事实上,2017年后,瑞声科技的股价已经长期处在下行通道之中,目前股价相比巅峰时期已经下跌了90%。 瑞声科技股价走势;数据来源:wind,36氪整理与股价一路走低相伴的是其成长性和盈利能力的持续变差。财报数据显示,成长性方面,2017年之前,瑞声科技的营收增速一直维持在35%以上的较高水平,是当之无愧的成长股,但从2018年开始,其营收增速断崖式下跌至-14.1%,并在随后的2019和2020年连续两年维持负增长,直到2021年营收增速才开始慢慢转正;盈利能力方面,其毛利率在2017年前一直维持在41%附近,展现出较强的获利能力,而2018年开始则一路下跌,到目前已经不足20%。

瑞声科技股价走势;数据来源:wind,36氪整理与股价一路走低相伴的是其成长性和盈利能力的持续变差。财报数据显示,成长性方面,2017年之前,瑞声科技的营收增速一直维持在35%以上的较高水平,是当之无愧的成长股,但从2018年开始,其营收增速断崖式下跌至-14.1%,并在随后的2019和2020年连续两年维持负增长,直到2021年营收增速才开始慢慢转正;盈利能力方面,其毛利率在2017年前一直维持在41%附近,展现出较强的获利能力,而2018年开始则一路下跌,到目前已经不足20%。 瑞声科技营收及同比增速;数据来源:wind,36氪整理

瑞声科技营收及同比增速;数据来源:wind,36氪整理 瑞声科技毛利率;数据来源:wind,36氪整理瑞声科技的巨大转变背后虽然有全球智能手机进入存量市场后新增销量连年下滑的行业因素,但2018年立讯精密作为苹果声学部件的第三大供应商开始蚕食瑞声科技和歌尔股份的市场空间,则是导致瑞声科技基本面持续变差的直接原因。声学部件作为瑞声科技的主要业务,几乎占到了公司总营收的50%左右。2018年后,在立讯精密的入局的影响下,瑞声科技的声学业务收入增速从此前的20%左右直接落入负增长区间,近两年虽已转正但仍然维持在个位数水平;而同期瑞声科技的声学毛利率也从近40%降至目前不足30%的水平。可以说,声学部件收入和利润的走弱是压制公司整体业绩表现的重要因素。除了抢占瑞声科技的声学业务外,立讯精密同时也在分食其线性马达业务。最终,随着立讯精密的不断壮大,瑞声科技原本引以为傲的声学和电磁传动及精密器件业务双双遭受重创。

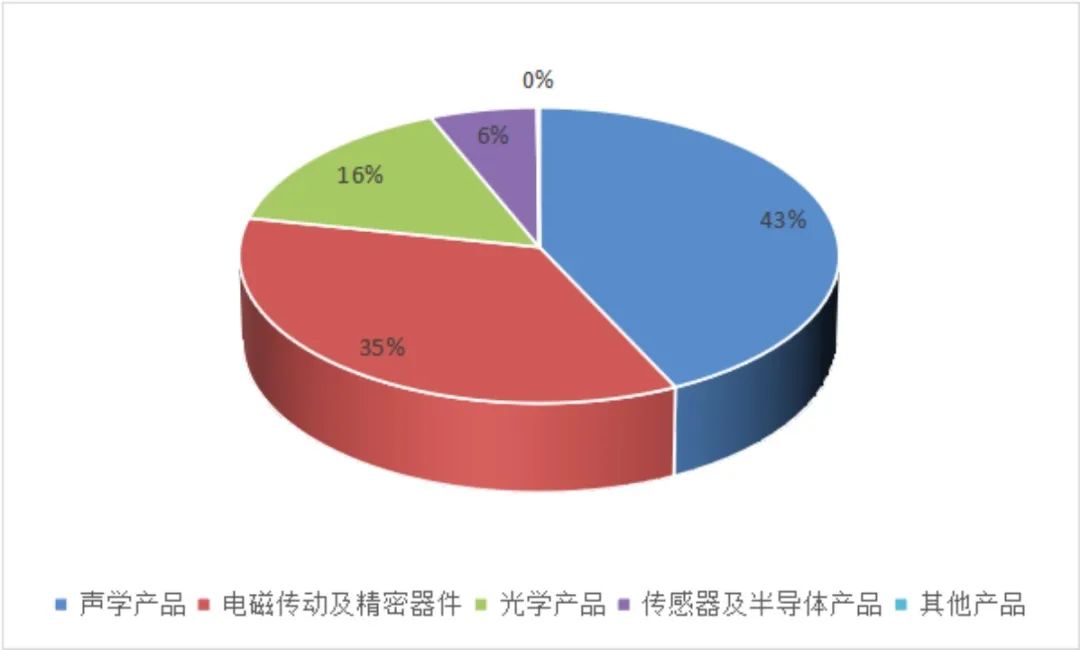

瑞声科技毛利率;数据来源:wind,36氪整理瑞声科技的巨大转变背后虽然有全球智能手机进入存量市场后新增销量连年下滑的行业因素,但2018年立讯精密作为苹果声学部件的第三大供应商开始蚕食瑞声科技和歌尔股份的市场空间,则是导致瑞声科技基本面持续变差的直接原因。声学部件作为瑞声科技的主要业务,几乎占到了公司总营收的50%左右。2018年后,在立讯精密的入局的影响下,瑞声科技的声学业务收入增速从此前的20%左右直接落入负增长区间,近两年虽已转正但仍然维持在个位数水平;而同期瑞声科技的声学毛利率也从近40%降至目前不足30%的水平。可以说,声学部件收入和利润的走弱是压制公司整体业绩表现的重要因素。除了抢占瑞声科技的声学业务外,立讯精密同时也在分食其线性马达业务。最终,随着立讯精密的不断壮大,瑞声科技原本引以为傲的声学和电磁传动及精密器件业务双双遭受重创。 瑞声科技分部业务占比;数据来源:wind,36氪整理立讯精密之所以会给瑞声科技带来如此大的影响,本质上还是因为其在业务上过分依赖苹果。与其他果链供应商类似,瑞声科技也采取了深度绑定苹果的大客户战略。这种战略虽然可以充分享受苹果产品周期内带来的营收和利润扩张,但同时也会因为对苹果的过度依赖,导致企业的自主可控性降低,加大其业绩的波动性。而财务稳定性偏差也一直是市场对果链公司的主要诟病。无论是此前欧菲光被踢出果链后的一蹶不振还是去年歌尔股份遭遇砍单后股价大跌,本质的原因都在于这些果链公司在业绩上过分依赖苹果。回到瑞声科技,苹果作为其第一大客户,苹果业务的营收占到了其总营收的一半左右,这相当于瑞声科技将自己的财务状况押注给苹果,如果苹果的订单好,他的财务表现就会突飞猛进;一旦苹果的订单下滑,其就会遭遇业绩的滑铁卢,可以说苹果的微小动作都会带来瑞声科技业绩的大震动。众所周知,苹果对供应链的战略从来都不是从一而终。为了避免某一家供应商在细分领域一家独大,掌握较大的话语权,苹果一直在不断培养新的供应商,并借新的供应商来制衡旧的供应商,从而不断削弱供应商在产业链中的话语权。

瑞声科技分部业务占比;数据来源:wind,36氪整理立讯精密之所以会给瑞声科技带来如此大的影响,本质上还是因为其在业务上过分依赖苹果。与其他果链供应商类似,瑞声科技也采取了深度绑定苹果的大客户战略。这种战略虽然可以充分享受苹果产品周期内带来的营收和利润扩张,但同时也会因为对苹果的过度依赖,导致企业的自主可控性降低,加大其业绩的波动性。而财务稳定性偏差也一直是市场对果链公司的主要诟病。无论是此前欧菲光被踢出果链后的一蹶不振还是去年歌尔股份遭遇砍单后股价大跌,本质的原因都在于这些果链公司在业绩上过分依赖苹果。回到瑞声科技,苹果作为其第一大客户,苹果业务的营收占到了其总营收的一半左右,这相当于瑞声科技将自己的财务状况押注给苹果,如果苹果的订单好,他的财务表现就会突飞猛进;一旦苹果的订单下滑,其就会遭遇业绩的滑铁卢,可以说苹果的微小动作都会带来瑞声科技业绩的大震动。众所周知,苹果对供应链的战略从来都不是从一而终。为了避免某一家供应商在细分领域一家独大,掌握较大的话语权,苹果一直在不断培养新的供应商,并借新的供应商来制衡旧的供应商,从而不断削弱供应商在产业链中的话语权。这种战略最终的结果就是,供应链公司在内部竞争中利润率不断下滑、话语权不断丧失,彻底沦陷为苹果的代工厂,整体呈现出增收不增利的情况;而反观苹果,一方面,受益于在整个产业链中超强的话语权,其产品品质的稳定性始终在线,从而带来了产品售价和品牌价值的持续提升;另一方面,通过不断挤压供应商的利润空间,其各种零部件成本持续下降,最终苹果作为产业链唯一的赢家,获得了其他手机厂商非常艳羡的利润空间,而他超高利润的背后则正是无数果链供应商的血泪史。

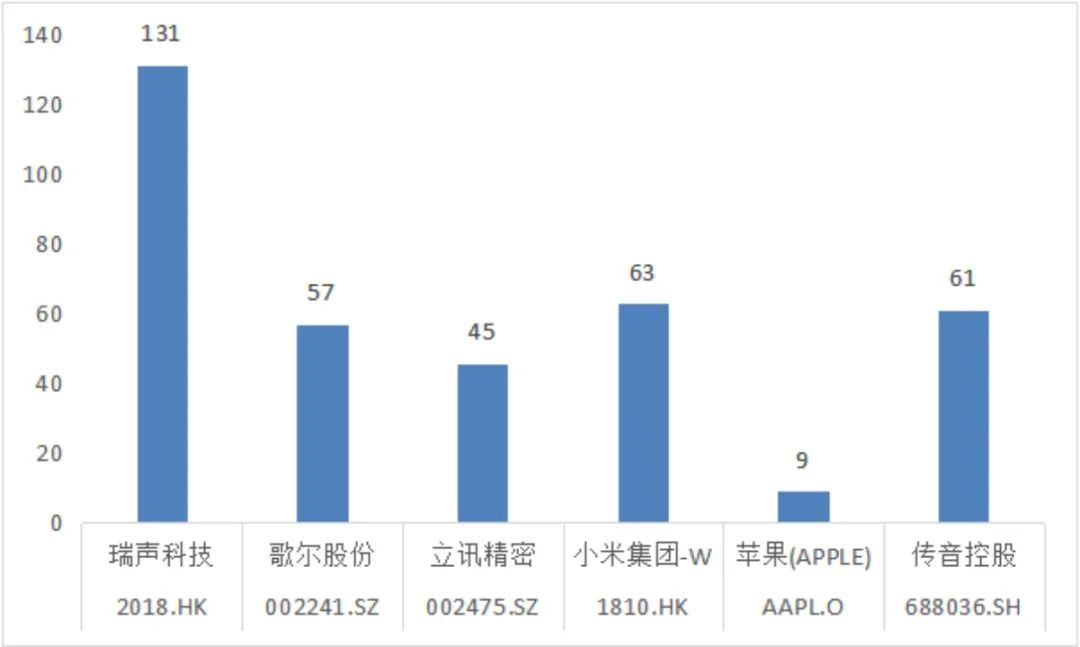

为大佬扛库存、背资产除了营收和利润的直接影响外,果链企业在运营方面也要受到苹果的摆布。其中比较经典的是,果链企业要替苹果公司承担库存压力和资本支出压力。库存方面,2021年苹果公司的存货周转天数仅约9天,国内手机厂商小米、传音控股的存货周转天数则约为63、61天。苹果公司能够维持超低库存背后,则是果链企业们在负重前行。例如,老大哥立讯精密2021的存货周转天数为45天,歌尔股份的存货周转天数为57天,而瑞声科技的存货周转天数则达到131天。

为大佬扛库存、背资产除了营收和利润的直接影响外,果链企业在运营方面也要受到苹果的摆布。其中比较经典的是,果链企业要替苹果公司承担库存压力和资本支出压力。库存方面,2021年苹果公司的存货周转天数仅约9天,国内手机厂商小米、传音控股的存货周转天数则约为63、61天。苹果公司能够维持超低库存背后,则是果链企业们在负重前行。例如,老大哥立讯精密2021的存货周转天数为45天,歌尔股份的存货周转天数为57天,而瑞声科技的存货周转天数则达到131天。 主要手机厂商及产业链存货周转天数

主要手机厂商及产业链存货周转天数数据来源:wind,36氪整理

也就是说,苹果公司自身不囤货,但会要求供应链维持比较高的库存量,以实现随取随用的效果。通过这种方式,苹果公司不仅提高了资金利用效率,也避免了存货减值的风险。但是,上游的供应商就没这么好运。回到瑞声科技,消费电子行业本来就存在更新换代快的特点,公司的高存货无疑让其时刻面临着减值的风险。既然要维持高库存满足苹果的要求,那么果链企业自然就需要先扩充产能。对以制造业为主的企业而言,这又意味着高额的资本支出。2017-2021年5年的时间里,瑞声科技累计的资本支出超过200亿元。尽管公司在2022年降低了资本开支,但相关的现金支出仍达到18亿元。最终,瑞声科技固定资产的账面价值也达到近200亿元,占总资产比例约为50%,固定资产周转率仅约1左右。毫无疑问,瑞声科技在产能扩张方面已经下了血本,但回报却令不少投资者大跌眼镜。如前文所述,2017-2022的几年里,在苹果扶持立讯精密的影响下,瑞声科技的营业收入甚至略有下滑,这使得公司前期大量的资本开支打了水漂,而与此同时,在较低产能利用率下,重资产带来的高额折旧也不断挤压着瑞声科技的毛利率。2017年,瑞声科技的综合毛利率高达41%,但2022年仅有18.31%。公司综合毛利率大幅下降,其中固然有行业竞争趋烈和大宗商品价格上升的原因,但重资产带来的盈利负担也绝对不容忽视。此外,瑞声科技库存明显偏高,实际上也有故意增加产量摊薄折旧等制造费用的嫌疑。

迷茫的未来近年来,随着智能手机保有量的不断提升,手机行业从增量时代步入存量时代。告别了吃肉喝汤的行业红利后,伴随着行业增速的大幅下滑,果链公司的问题不断被市场放大。一方面,为了能维持业绩的稳定性,瑞声科技不得不拼命守住苹果的相关业务,并不断试图向果链的其他板块拓展;另一方面,像其他果链成员一样,瑞声科技又在试图摆脱对苹果的重度依赖,近年来开始积极探索其他业务领域以打破僵局,寻求新的业绩增长极。目前来看,瑞声将宝押在了近几年大热的新能源汽车赛道,试图将过去30年在消费电子领域积累的经验复制到新赛道,并借此再造一个瑞声。从大趋势上看,随着渗透率的不断提升,新能源车市场是典型的高成长赛道,同时,随着智能汽车竞争愈演愈烈,单车配置不断提升,车载声学、车载光学等相关领域的单车价值量也在持续提升,这个角度来看,车载市场确实是智能手机细分市场后为数不多的好赛道。以车载声学为例,目前市面上的主流中高端车型的车载音响会配备8-15颗扬声器,我们以12颗扬声器的方案为例,车载音响单车价值量预计在1500元左右,假设未来新能源车的销量可以达到1亿量,那么车载音响的市场规模将达到1500亿元。但好的赛道并不预示着可以躺赢。相比消费电子,车载业务的竞争更为激烈。以车载声学为例,目前已知的竞争者至少分为四类,以上声电子为代表的车载扬声器公司;以哈曼为代表的车载品牌音响企业;以德赛西威为代表的汽车电子公司;以及以歌尔、瑞声为代表的消费电子声学零部件公司。且不说相比老牌玩家上声电子、哈曼等,瑞声作为后入者面临的破局困境;就是相比老对手歌尔股份,瑞声的动作还是略显迟缓。早在2014年歌尔股份就收购了车载品牌丹拿,近年来凭借丹拿已成功切入比亚迪等高端新能源车的车载声学市场。而反观瑞声科技,其车载业务在2018年才开始布局,到2021年正式推进,22年陆续获取了定点项目,随着搭载其车载音响方案的新能源车哪吒S上市,标志着其车载声学才进入量产阶段。

迷茫的未来近年来,随着智能手机保有量的不断提升,手机行业从增量时代步入存量时代。告别了吃肉喝汤的行业红利后,伴随着行业增速的大幅下滑,果链公司的问题不断被市场放大。一方面,为了能维持业绩的稳定性,瑞声科技不得不拼命守住苹果的相关业务,并不断试图向果链的其他板块拓展;另一方面,像其他果链成员一样,瑞声科技又在试图摆脱对苹果的重度依赖,近年来开始积极探索其他业务领域以打破僵局,寻求新的业绩增长极。目前来看,瑞声将宝押在了近几年大热的新能源汽车赛道,试图将过去30年在消费电子领域积累的经验复制到新赛道,并借此再造一个瑞声。从大趋势上看,随着渗透率的不断提升,新能源车市场是典型的高成长赛道,同时,随着智能汽车竞争愈演愈烈,单车配置不断提升,车载声学、车载光学等相关领域的单车价值量也在持续提升,这个角度来看,车载市场确实是智能手机细分市场后为数不多的好赛道。以车载声学为例,目前市面上的主流中高端车型的车载音响会配备8-15颗扬声器,我们以12颗扬声器的方案为例,车载音响单车价值量预计在1500元左右,假设未来新能源车的销量可以达到1亿量,那么车载音响的市场规模将达到1500亿元。但好的赛道并不预示着可以躺赢。相比消费电子,车载业务的竞争更为激烈。以车载声学为例,目前已知的竞争者至少分为四类,以上声电子为代表的车载扬声器公司;以哈曼为代表的车载品牌音响企业;以德赛西威为代表的汽车电子公司;以及以歌尔、瑞声为代表的消费电子声学零部件公司。且不说相比老牌玩家上声电子、哈曼等,瑞声作为后入者面临的破局困境;就是相比老对手歌尔股份,瑞声的动作还是略显迟缓。早在2014年歌尔股份就收购了车载品牌丹拿,近年来凭借丹拿已成功切入比亚迪等高端新能源车的车载声学市场。而反观瑞声科技,其车载业务在2018年才开始布局,到2021年正式推进,22年陆续获取了定点项目,随着搭载其车载音响方案的新能源车哪吒S上市,标志着其车载声学才进入量产阶段。从另一个角度来看,在车载这个足够卷的赛道中,龙头上声电子的市值也仅有60多亿,这种背景下,瑞声科技未来仅仅想要借助车载业务重回估值巅峰,似乎并不容易。

小结综合来看,此次瑞声科技的暴跌,表面上是市场对固态按键取消后瑞声科技短期业绩增量预期无法兑现的激烈反应,而实质上还是市场对其长期业绩稳定性的悲观看法。毕竟当一家公司在营收端失去成长性,盈利端和运营端又无法维持稳定,而新业务的拓展又举步维艰迟迟看不见希望时,资本市场的情绪本就高度紧张,这个窗口,利空稍有发酵,投资者选择“用脚投票”也就不再意外。从短期来看,随着情绪引导的暴跌告一段落,以目前的估值和业绩体量来看,瑞声科技存在错杀的可能;但从长期而言,相比此次暴跌,或许我们更应该关心这个曾经的声学巨头未来将如何在更卷的赛道中重生。

小结综合来看,此次瑞声科技的暴跌,表面上是市场对固态按键取消后瑞声科技短期业绩增量预期无法兑现的激烈反应,而实质上还是市场对其长期业绩稳定性的悲观看法。毕竟当一家公司在营收端失去成长性,盈利端和运营端又无法维持稳定,而新业务的拓展又举步维艰迟迟看不见希望时,资本市场的情绪本就高度紧张,这个窗口,利空稍有发酵,投资者选择“用脚投票”也就不再意外。从短期来看,随着情绪引导的暴跌告一段落,以目前的估值和业绩体量来看,瑞声科技存在错杀的可能;但从长期而言,相比此次暴跌,或许我们更应该关心这个曾经的声学巨头未来将如何在更卷的赛道中重生。

转自36氪财经 作者 范亮 丁卯 文章首发于公众号36氪财经(ID:krfinance)。「36氪财经」是36氪旗下官方账号。洞见市场,比99%的投资者更聪明。本文由「华尔街俱乐部」推荐,敬请关注公众号: wallstreetclub

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

版权声明:「华尔街俱乐部」除发布原创市场投研报告外,亦致力于优秀财经文章的交流分享。部分文章、图片和资料来自网络,版权归原创。推送时未能及时与原作者取得联系。若涉及版权问题,敬请原作者添加WSCHELP微信联系删除。谢谢授权使用!

关于我们

华尔街俱乐部凝聚华尔街投行的高端资源,为中国民营企业“走出去”提供全方位的顾问服务,包括企业赴美上市、战略投资、并购、私募路演和投资者关系等。在投资理念和技术方面提供华尔街投行专家实战培训,为您进入华尔街铺设成功之路。联系我们:[email protected]