来源|36氪研究院(ID:kr_research)封面来源|视觉中国

随着5G、大数据、云计算、物联网等新兴技术的逐渐成熟,数字化转型成为各行各业激活产业动力的重要力量,并推动一系列新产品、新生产模式及新业态诞生。传统汽车产业在与电子、信息通信和道路交通运输等行业深度融合后,产生了新业态——智能网联汽车。智能网联汽车指借助人工智能、大数据、5G等技术,搭载先进传感器、控制器和执行器等装置,实现车内、车与车、车与路、车与人、车与服务平台的全方位链接的新一代汽车。

发展环境

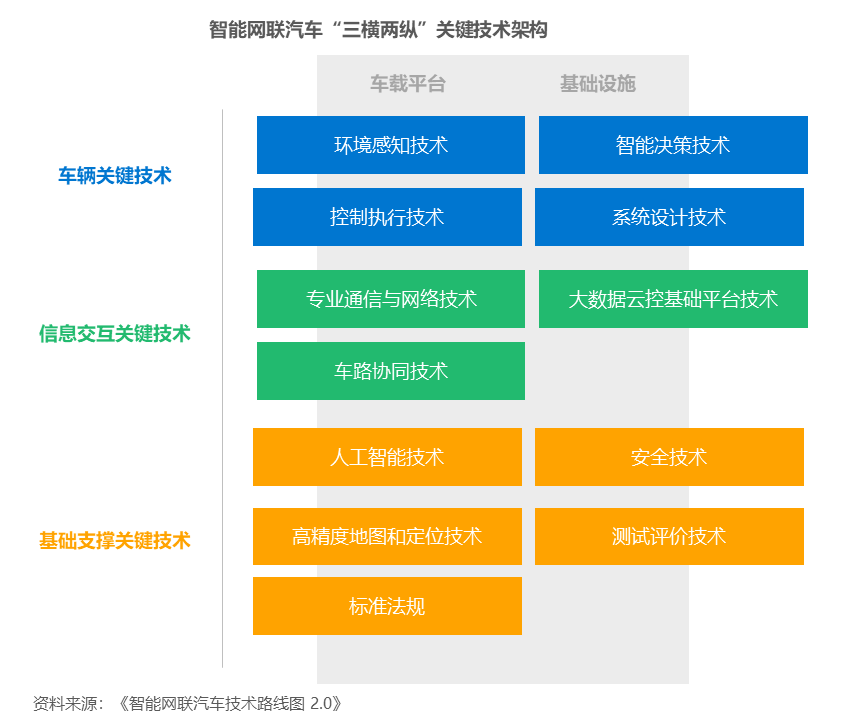

智能网联汽车的安全性、智能性和舒适性离不开多个信息技术的协同发展,《智能网联汽车技术路线图 2.0》将技术体系划分为“三横两纵”。三横”指车辆关键技术、信息交互关键技术与基础支撑关键技术;“两纵”指支撑智能网联汽车发展的车载平台与基础设施。近几年,各类技术均实现不同程度突破,推动整车智能化水平显著提升,加速行业应用落地。以车路协同技术为例,5G的低延时、高速率、广连接等特点有望加速解决车路协同技术的数据非实时性和间断性问题,提高智能驾驶的安全和有效性;C-V2X作为车路协同实现信息通信的关键技术,具有通信时延低、传输速度高和传输稳定性较高的特点,可以逐步实现车路协同控制、车车协同编队、远程操作等高级自动驾驶功能。

得益于系列政策支持,我国智能网联汽车在整车制造、信息通信、道路交通等多领域创新发展,产业生态日益丰富。近年来,一方面,国家各部门持续出台各类政策,覆盖智能网联汽车行业的顶层目标提出、规范制定和核心技术发展等多角度,建立与行业高速发展相匹配的政策环境;另一方面,鼓励智能网联汽车落地应用,驱动其规模化发展,为行业繁荣发展指明方向。2022年11月,工业和信息化部和公安部联合发布《关于开展智能网联汽车准入和上路通行试点工作的通知(征求意见稿)》,期望建立试点,为未来定制完善的智能网联汽车生产准入和道路交通安全管理体系积累管理经验。这表明国家期望扩大智能网联汽车试点范围,加快其商业化落地,形成健全的行业管理体系。

发展现状

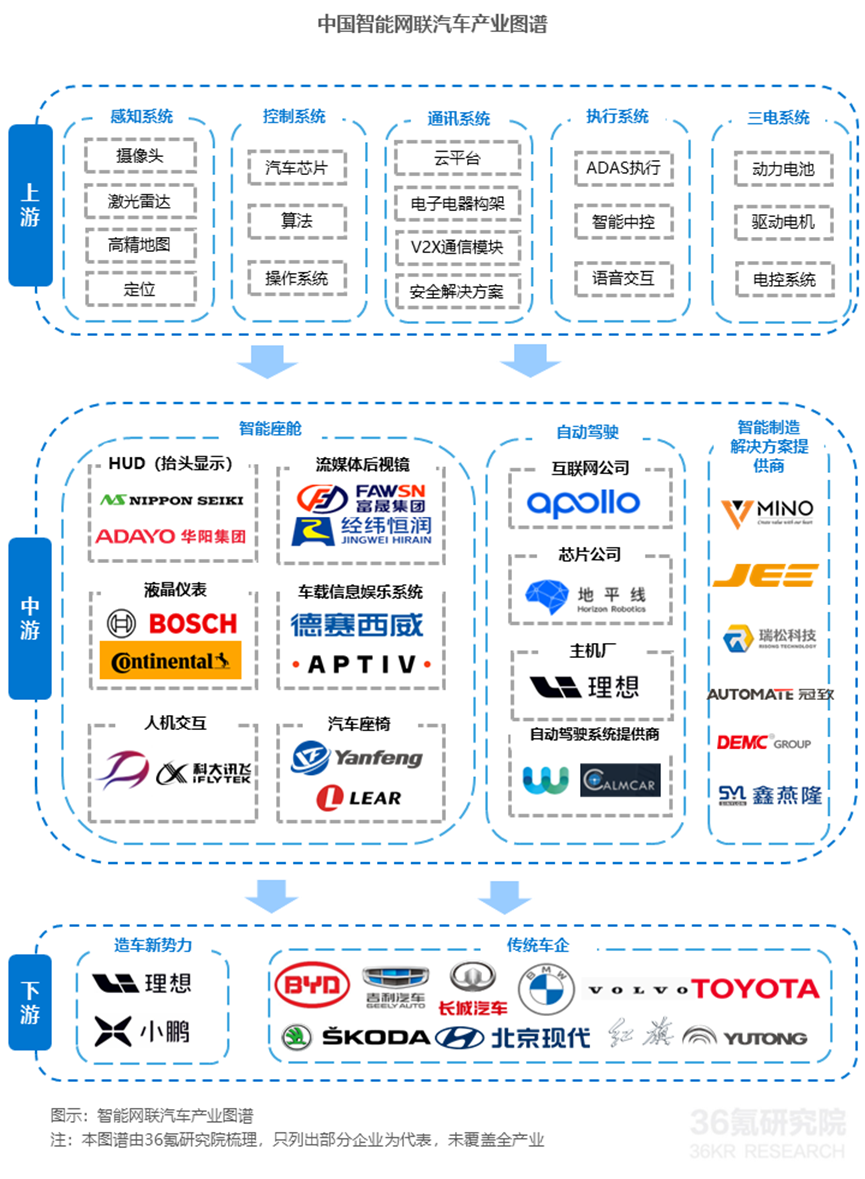

产业生态:由上游关键系统、中游智能座舱、自动驾驶和智能制造、下游整车制造厂商组成产业链上游。产业链上游由感知系统、控制系统、通讯系统、执行系统、三电系统等构成。感知系统帮助车辆获取道路、车辆等多方面信息,实现车辆的安全稳定行驶,主要包括摄像头、激光雷达、高精地图、定位等,雷达行业参与者包括禾赛科技、木牛科技等;视觉方面涵盖博世、中科慧眼、卓视智通等企业;高精地图行业主要包括百度、高德等企业。控制系统由汽车芯片、算法和操作系统组成。其中,高算力芯片是支撑智能网联汽车迭代升级、实现高等级自动驾驶的基础之一。随着智能化程度提升,计算控制芯片、存储芯片、传感器芯片、通信芯片等车规芯片的需求不断增长,芯片行业竞争愈发激烈,包括四维图新、进迭时空等。智能网联操作系统是指控制和管理整个计算系统的硬件和软件资源的程序集合,包含安全车控操作系统、智能驾驶操作系统、车载操作系统和云端孪生操作系统等,行业参与者包括安卓、东软睿驰等公司。通讯系统是车与外界环境的信息交互平台,包括云平台、电子电器架构、V2X通信模块和安全解决方案,业内参与者涵盖阿里巴巴、博世、清研智行、成都为辰信息科技、四海万联等。电子电气架构作为汽车的神经系统和大脑,将车中各类传感器、电子控制单元、线束拓扑和电子电气分配系统整合分配,进而实现车辆的各类功能向集成化、中央计算迈进。V2X指车辆与车辆、道路、行人、网络之间的通信技术,实现路线有DSRC和C-V2X,中国主要采用C-V2X技术。动力电池、驱动电机、电控系统合称三电系统,是决定新能源类汽车性能的关键,动力电池是新能源汽车的“能量”来源,而驱动电机、电控系统替代传统发动机功能,决定了电动汽车爬坡、加速、最高速度等主要性能指标,包括宁德时代、巨湾技研等企业。产业链中游。中游包含智能座舱厂商、自动驾驶技术提供商和智能制造解决方案提供商。智能座舱行业细分赛道众多,主要包含HUD(抬头显示)、流媒体后视镜、液晶仪表、车载信息娱乐系统、人机交互和汽车座椅等。除传统国际、国内汽车零部件企业外,越来越多科技公司、消费电子公司和互联网公司等非车企和初创企业入局,将封闭的汽车系统与其他智能设备打通,丰富车企的合作生态,激发其产业活力。在自动驾驶领域,多家专注于提供自动驾驶解决方案企业开始崭露头角,已经过多轮融资,如小马智行、文远知行、西井科技、Calmcar等。此外,互联网公司、芯片公司和主机厂也在布局自动驾驶领域,如百度Apollo推出自动驾驶出行服务平台“萝卜快跑”。智能制造解决方案提供商为汽车零件及整车厂提供智能生产线,行业参与者包括德恒科技、明珞装备、巨一科技等。产业链下游。下游主要由造车新势力和传统车企等主机厂商组成,参与者众多,竞争激烈,是智能网联汽车产业链中的重要一环。随着电机电控和电池技术的不断成熟,汽车动力来源不再局限于传统燃油,也包括电力等非常规燃料,行业进入门槛降低,涌入大量新玩家。相比于燃油车,电动车因集成简单、精准调节车速、供电保证等因素,更易实现智能化。近年来,蔚来、理想、小鹏等造车新势力多以电动车为载体,不断发布更多智能化车型,销量持续提升;小米、华为、苹果等科技公司则从智能座舱、自动驾驶到车联网等方面寻求创新点,陆续入场。此外,比亚迪、斯科达、吉利、长城、红旗、现代、宝马、沃尔沃、丰田、宇通等传统车企凭借自身资金、经验、研发、生产能力等方面优势,通过建立自研技术体系或与专业企业联手,陆续推出更多智能化车型。

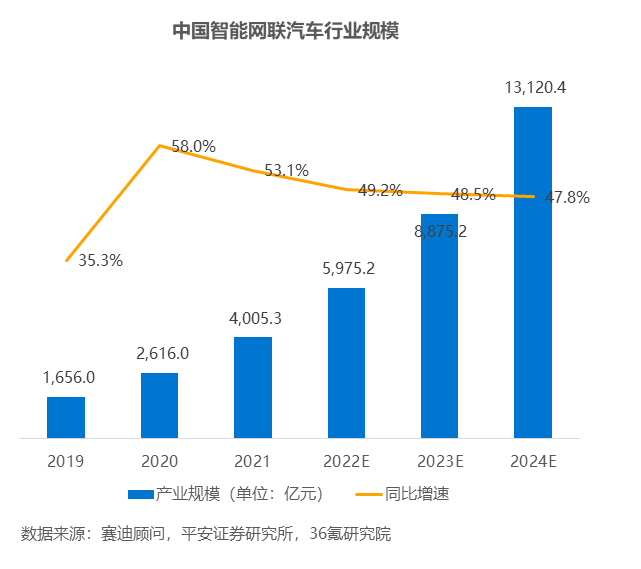

市场规模:智能网联化水平不断提升,产值规模迎来快速增长在政策支持、新兴技术逐渐成熟的大背景下,我国汽车行业智能化、网联化进程加速,带动产业链上下游不断升级,参与玩家持续增加,行业规模迎来高速增长。赛迪顾问数据显示,智能网联汽车行业规模从2019年的1,656亿元预计增长至2024年的13,120.4亿元,年复合增长率超50%。

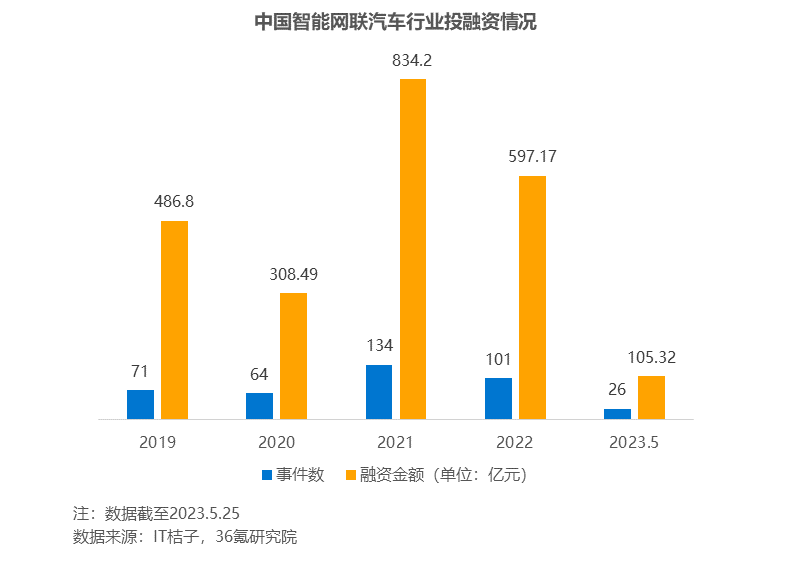

投融资情况:受宏观大环境影响,智能网联汽车投融资热度有所回落IT桔子数据显示,2019年至2021年,智能网联汽车行业投融资持续火热,投资事件数和融资总额整体呈上升趋势,热度于2021年到达顶峰。此后,受疫情及全球经济下行等多因素的叠加影响,投资机构趋于谨慎,一级市场整体遇冷。受大环境及企业盈利难、基金退出难等因素影响,中国智能网联汽车行业投融资热度有所下降,2022年及2023年1-5月分别发生101和26起投资事件,金额分别达597.17和105.32亿元。

自动驾驶。我国自动驾驶行业在多方因素推动下发展持续升温,一方面,为实现我国汽车产业转型升级,国家持续发布系列政策支持自动驾驶关键技术、产品生产、产业生态和应用场景的发展;另一方面,随着激光雷达、芯片、算法等自动驾驶软硬件不断成熟,自适应巡航、自动泊车、主动车道保持、自动变道等L2级辅助驾驶功能已实现广泛商业化运用。高工智能汽车数据显示,2023年1-3月,L2级自动驾驶乘用车的渗透率达33.4%,逐渐成为智能网联车“标配”。然而受限于自动驾驶技术和相关法律法规,尤其在乘用车领域,L3级自动驾驶还难以实现大规模落地应用,但已有多款车型预埋L3硬件。2022年8月,深圳发布《深圳经济特区智能网联汽车管理条例》,成为全国首个对L3及以上自动驾驶权责进行详细划分的官方文件。未来,随着法规的进一步放开、算法能力提升和基础硬件成本的下降,L3级自动驾驶将有望迎来大规模应用。对于应用场景而言,自动驾驶可被应用于载人、载货、特殊场景中。落地逻辑遵循先载物后载人,先封闭后开放原则。载人场景技术门槛较高,法律法规严格,全面商业化还尚待时日;载货场景包括干线、末端物流、封闭园区等,道路情况相对简单,应用门槛相对较低,商业化程度较高;特殊场景涵盖环卫、安防等,目前已可以在封闭道路进行无人作业,处于试运营阶段。智能座舱。作为承载和实现汽车智能化、网联化应用和服务的空间,智能座舱与驾驶者直接接触,更易被感知且技术门槛相对较低,成为目前厂家和驾驶者重点关注对象。目前,语音助手、DMS、OTA升级已成为主流车型标配功能,部分车型更是提供情感功能、OMS、多音区识别等高级别交互功能,作为各品牌差异化竞争点。随着电子电气架构革新、SoC芯片运用和软件架构技术升级,智能座舱的数据处理能力、图像渲染能力大幅提升,边际开发成本降低,可为消费者提供更优的智能化交互体验,市场规模增长空间巨大。IHS预测,中国智能座舱市场将从2021年99亿美元提升至2030年247亿美元,年复合增长率达10.69%。

发展展望

行业竞争加剧,能实现L3级智能驾驶量产的企业将更具竞争力短期内,受限于技术瓶颈,车企难以实现L4、L5等高级别自动驾驶和商业化落地。但面对越来越多的行业参与者和愈发激烈的竞争环境,车企为寻求健康发展,提高企业竞争力,已在新车型中预埋L3硬件并正积极通过自研和寻求外部合作等方式,加快完成L3技术的研发,并完成路测,确保技术安全可靠的同时,实现应用场景的商业化落地。在自动驾驶下半场,商业化落地成为竞争关键。随着汽车网联化程度加深,人、车、路、云交互场景和频次增多,进而产生更多数据量,如无法妥善管理将进一步增加数据被窃取、泄露、网络攻击等风险,数据安全成为产业发展新挑战。一方面,政府、行业协会、企业、消费者各方应共同参与,通过出台法规、行业细则、企业内审制度等,建立预防及监督体制;另一方面,相关企业应利用区块链、流量检测、国密等技术,提升数据安全防护能力。36氪旗下公众号

真诚推荐你关注

真诚推荐你关注

来个“分享、点赞、在看”👇

2023年中国智能网联汽车行业洞察报告