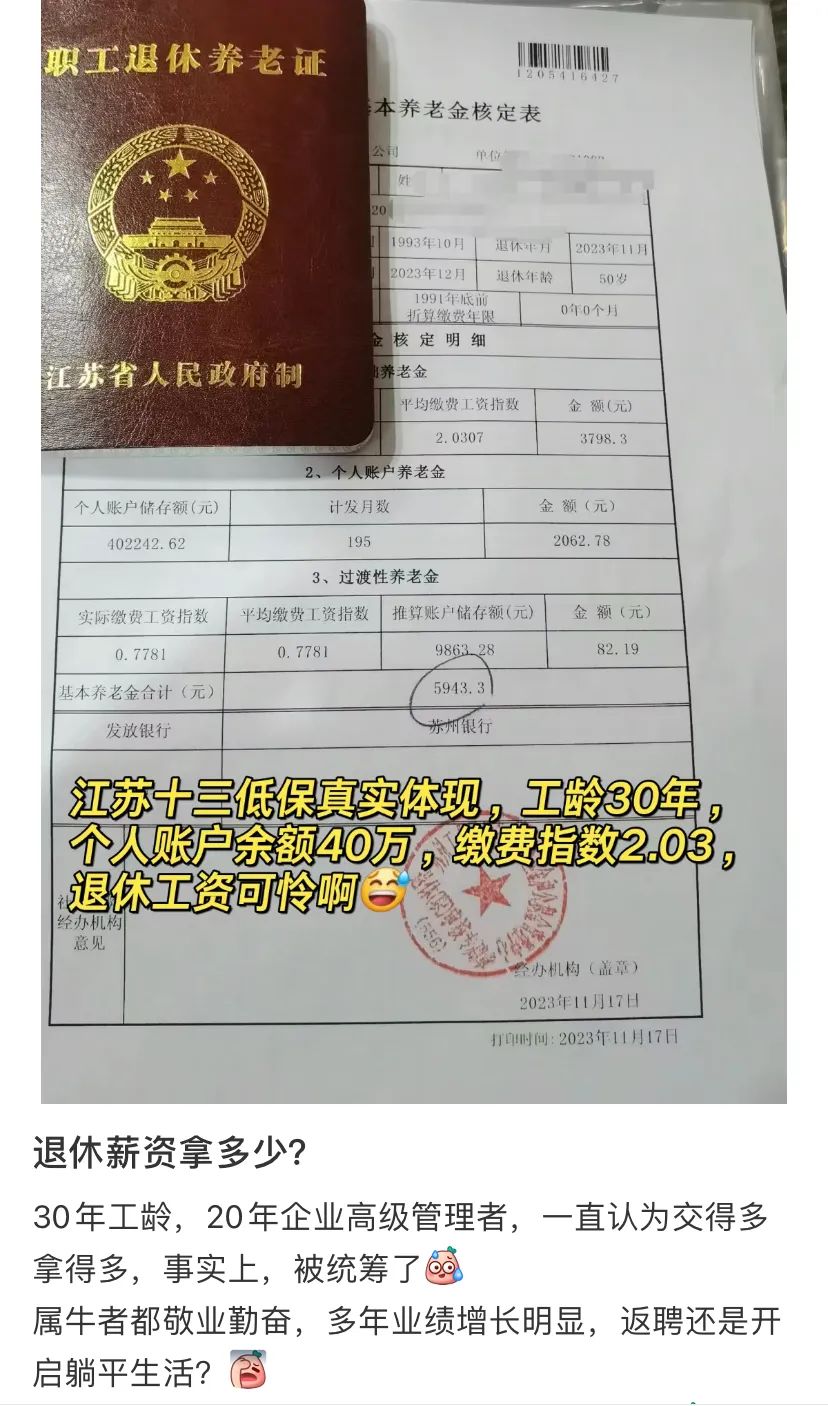

30年工龄,其中有20年都是企业高管,退休金不到6千元——这是苏州一位朋友的经历。这位朋友最近刚刚办理退休,拿到退休金核算表一看,惊呆了,退休金每月不足6千元。

要知道,她的平均缴费系数高达2.03,养老金个人账户余额有40万啊!按照我国的社保政策,社保缴纳基数最高为当地社平工资的3倍,最低为当地社平工资的60%。人大教授、中国养老金融50人论坛秘书长董克用在接受《财经》采访时曾提到,他们在全国做过一个调查,60%的企业都是按照当地最低标准为员工缴纳社保的,也就是缴费系数只有0.6。因此,过去30年平均缴费系数2.03,绝对是非常高的,可见这位朋友退休前的收入和企业都是很不错的。在这位朋友的帖子下面,有人留言说,自己也在办理退休,养老金个人账户余额只有她的四分之一;还有人说,自己在国企干了31年,个人账户8万。我查了一下自己的社保养老金账户,简直要晕过去,14年工龄,个人账户余额5.6万,这其中还有好几年是在事业单位和外资企业交的社保。那么,为什么交了那么多社保,退休金却不足6千元呢?第一,社保缴费基数有上限,很多高收入人士不能按实际工资缴纳。前面我们提到,社保社保缴纳基数最高为当地社平工资的3倍,以苏州为例,2024年的缴费基数上限为24042元,不管你是月入5万还是10万,最高就只能按24042元这个基数来缴纳社保。第二,我们每个月缴纳的养老保险,只有个人交的部分才能进入个人账户,单位交的部分是进入统筹账户去“均贫富”的。 退休以后,我们的社保养老金主要由两个部分构成:基础养老金+个人账户养老金。个人账户养老金的高低主要取决于个人账户里累积的金额;而对基础养老金影响最大的,是当地上年度的社平工资。假设两个人同样工龄30年,一个人始终按社平工资的60%缴纳社保,另一个按社平工资的3倍缴纳,退休时,当地上年度社平工资为8000元:两人的基础养老金分别为1920元和4800元。虽然退休前,后者每个月交的社会养老保险是前者的5倍,但退休后两人的基础养老金只相差两千多元。这就是为什么,退休前收入越高,退休后的收入落差反而越大。一位上海的朋友说,他从开始交社保就一直按顶格交的,前几年退休,第一笔退休工资7000多,“比上班时后面少了个零,现在还在努力工作,否则生活水准过山车”。

我们一位四川的客户也是这样的情况,退休后的收入只有退休前的零头。然而退休之后,家里的日常开销却没少,每个月仍要3万以上。收入流骤减,各种生活费用却仍需要现金来支付,房产、股票、基金、股权,这些资产都不能直接当钱花。我们建议,高收入人士们,提前做好规划,用养老年金补充退休后的收入现金流。养老年金,可以像社保一样,活一年领一年,为我们提供终身现金流。以40岁女性为例,年交40万,交5年,60岁后每年可以领取20.6万。到90岁时,还能再额外领取一笔祝寿金30.9万,此时累计领取的养老年金和祝寿金加起来已经约670万。社保养老金不够用,是我们绝大多数人都不得不面对的现实。提早规划养老,正越来越成为一种刚需。想要为自己或家人咨询养老年金的朋友,可以联系智谷的专业保险研究团队——T博士团队。(微信号:tbs614)

T博士:本硕南京大学,博士中山大学,连续达成国际寿险百万圆桌顶尖会员(6倍MDRT标准,业内不足十万分之三),著有《买对保险:写给忙碌者的保险入门书》(清华大学出版社出版)。