国资入场!溢价增持1.42亿股,这家银行大股东易位

江阴银行迎来国资系大股东。

上周五(1月12日),江阴银行刚刚对外披露,江南水务的股东资格获得监管核准。短短三日之后,即1月15日晚间,江阴银行就公告称,该行于当日收到江南水务出具的《详式权益变动报告书》,江南水务通过其持有的该行可转债转股的方式持有该行1.42亿股股份,占该行目前总股本6.13%,成为该行第一大股东。

也就是说,江南水务在其江阴银行股东资格获批后,果然迅速行动,将手中可转债全部转股,一举拿得江阴银行大股东席位的“头把交椅”。

按照“江银转债”1月15日收盘价105.87元计算,其转股溢价率为12.47%。江南水务不惜溢价增持江阴银行,也使得该行可转债转股率也迎来了预期的变动,未转股比例已由2023年年底的近九成,下降到了不足六成。

江南水务成第一大股东

1月26日,江阴银行发行的20亿元规模的“江银转债”,即将期满。

根据此前公告,截至2024年1月5日,江南水务已持有“江银转债”有420余万张,持有数量占发行总量的二成。在此后一周多的时间里,江南水务继续增持了“江银转债”百余万张,至持有了量超过了560万张。

而国家金融监督管理总局无锡监管分局近期核准了江南水务股东资格,同意江南水务自批复之日起六个月内增持该行股票,增持完成后持有该行5%—10%(不含本数)的股份。

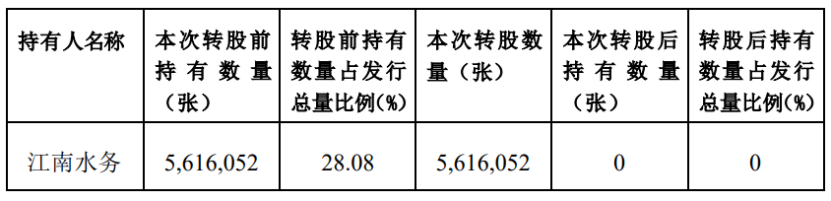

1月15日,江阴银行发布公告称,该行收到江南水务的通知,后者将其持有的561.6万张可转债转为该行A股普通股,转股股数为1.42亿股。此次江南水务可转债转股导致其持有的可转债减少数量占“江银转债”发行总量的28.08%。

截至2024年1月12日,尚未转股的江银转债金额占江银转债发行总量的比例为59.81%。

(来源:江阴银行公告)

对于此次股权变动,江阴银行表示,为开拓公司业务布局,增强公司实力,优化公司产业结构的同时获取投资收益,更好地回报公司股东。

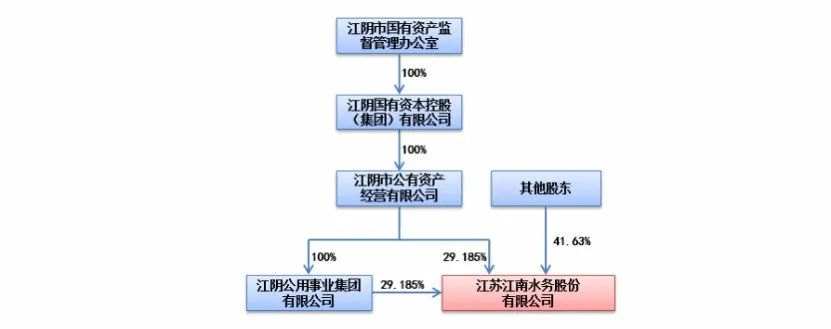

江南水务是一家国有控股上市企业,成立于2003年7月15日,注册资本9.3521亿元。其经营范围为自来水制售,自来水排水及相关水处理业务,供水工程的设计及技术咨询。主营业务为自来水业务,同时经营工程业务、排水业务。

当前,江阴公用事业集团和公有资产公司持有江南水务的股份比例均为29.185%,并列为江南水务第一大股东。而公有资产公司直接和间接合计持有江南水务58.37%股份,为江南水务实际控制人。

(来源:江阴银行相关公告)

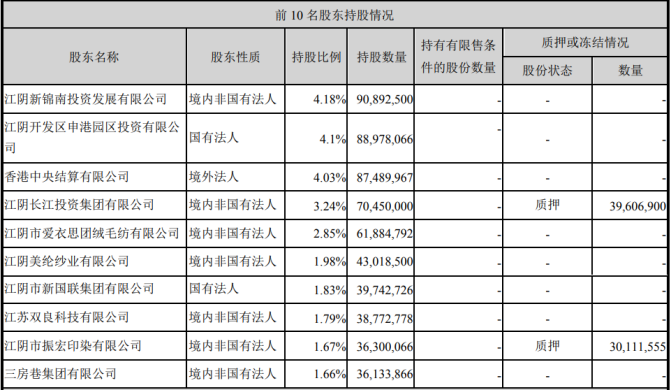

在此之前,江阴银行的股权结构分散,大股东以民营股东为主,持股比例均不高于5%。从2023年三季报数据看,该行前十大股东中单个股东最高持股比例仅为4.18%。除了北向资金(持股比例4.03%)之外,其余多为民营股东。

发动董高监增持

迫于可转债即将摘牌而转股率较低的压力,江阴银行除了通过外部引进当地国资系股东“消化”可转债,还发动了该行高管等人员以可转债转股的方式增持。

江阴银行于1月5日公告称,该行部分董事、监事、高级管理人员及核心骨干人员(以下简称“增持主体”)拟通过深交所增持该行股份,增持方式为购买可转债并进行转股或从二级市场集中竞价方式购买该行股票。

对于此次拟增持股份的目的,江阴银行在最新的公告中表示,上述增持主体是基于对该行未来发展前景的信心以及对公司价值的认可,以及稳定该行市场预期,增强投资者信心。

江银转债的初始转股价格为9.16元/股,当前转股价格为3.96元/股,相当于自挂牌交易至今5年多时间,转股价向下调整了超四成。

记者梳理,江阴银行向下修正和调整“江银转债”转股价格高达八次。其中,江阴银行于2018年5月3日,主动将“江银转债”转股价格向下修正为 7.02 元/股;此后刚过去三个月,又于8月28日“江银转债”转股价格向下修正为5.67元/股。其他情况则多因江阴银行根据年度利润分配方案派送股票股利等原因调整可转债价格。

银行可转债面临共性难题

与江阴银行一样,无锡银行可转债也即将于1月底摘牌,但是转股率只有2.64%。

近期,长城人寿成功举牌无锡银行,是险资时隔8年再次举牌A股银行股。

值得注意的是,无锡银行于近日的公告中,除了披露长城人寿对其持股比例,还披露了长城人寿持有“无锡转债”的情况,即持有“无锡转债”面值为3738.6万元,占无锡转债未转股余额的1.28%。

但是,作为具有明确营利为目的的险资,是否会像区域银行当地国资机构一样,进行溢价转股,结果有待观察。

此外,2024年下半年到期的上市银行可转债还有两只,分别是张家港行发行的“张行转债”以及苏农银行发行的“苏农转债”,两者截至2023年年底的转股率分别是0.12%和48.46%。

对比此前历史上银行多数可转债均为99%以上的转股率,2024年面临可转债摘牌的银行,具有不小的压力,留给它们可转债转股的时间窗口不多了。

此前发行可转债并实现高比例转股的银行,多是抓住了牛市行情,触发可转债的赎回条款。只有当股价节节攀升,正股价才有较大概率出现连续十几个交易日收盘价格不低于可转债当期转股价格的130%,这是多数银行可转债《募集说明书》中约定的赎回条件。

但是,随着近两年银行板块二级市场的表现较为低迷,前述可转债的退出方式,或很难继续。

当前A股上市银行估值已经处于历史底部。银行股陆续跌破了市净率,难以下修转股价,可转债的持有人更不可能溢价转股。

中泰证券统计数据显示,2017年以来,银行转债规模和数量均不断上升,转债数量由2017年底的两只升至目前的19只,转债余额也由2017年底的400亿元,升至2920.56亿元。在所有申万行业中,银行转债规模远超其他行业转债位列第一。

在接下来的2025年至2028年间,还有13家银行发行的可转债临期,规模自几十亿元至几百亿元不等。

其中,2025年就有浦发银行发行的500亿元“浦发转债”与中信银行发行的400亿元“中信转债”期满;2026年有青农商行发行的50亿元规模的“青农转债”、紫金银行发行的45亿元规模的“紫金转债”面临到期。但上述四只可转债目前的转股率均不足1%。

责编:汪云鹏

校对:祝甜婷

百万用户都在看 信息量大!证监会召开新年首场发布会!两部门出手,房地产融资迎利好!周末影响一周市场的十大消息

重磅!融资融券新规,这家头部券商今日生效

与女下属有染,这名国企高管遭撤职!超10万人爆仓,比特币突然闪崩......

反向讨薪!这家券商出手了!

突发!超1000架次航班取消,拜登:这州进入紧急状态!苹果突遭"空袭",暴跌7300亿元

重磅!证监会"亮剑"!3家券商被罚,6人被监管谈话 违法和不良信息举报电话:0755-83514034

江阴银行迎来国资系大股东。

上周五(1月12日),江阴银行刚刚对外披露,江南水务的股东资格获得监管核准。短短三日之后,即1月15日晚间,江阴银行就公告称,该行于当日收到江南水务出具的《详式权益变动报告书》,江南水务通过其持有的该行可转债转股的方式持有该行1.42亿股股份,占该行目前总股本6.13%,成为该行第一大股东。

也就是说,江南水务在其江阴银行股东资格获批后,果然迅速行动,将手中可转债全部转股,一举拿得江阴银行大股东席位的“头把交椅”。

按照“江银转债”1月15日收盘价105.87元计算,其转股溢价率为12.47%。江南水务不惜溢价增持江阴银行,也使得该行可转债转股率也迎来了预期的变动,未转股比例已由2023年年底的近九成,下降到了不足六成。

1月26日,江阴银行发行的20亿元规模的“江银转债”,即将期满。

根据此前公告,截至2024年1月5日,江南水务已持有“江银转债”有420余万张,持有数量占发行总量的二成。在此后一周多的时间里,江南水务继续增持了“江银转债”百余万张,至持有了量超过了560万张。

而国家金融监督管理总局无锡监管分局近期核准了江南水务股东资格,同意江南水务自批复之日起六个月内增持该行股票,增持完成后持有该行5%—10%(不含本数)的股份。

1月15日,江阴银行发布公告称,该行收到江南水务的通知,后者将其持有的561.6万张可转债转为该行A股普通股,转股股数为1.42亿股。此次江南水务可转债转股导致其持有的可转债减少数量占“江银转债”发行总量的28.08%。

截至2024年1月12日,尚未转股的江银转债金额占江银转债发行总量的比例为59.81%。

(来源:江阴银行公告)

对于此次股权变动,江阴银行表示,为开拓公司业务布局,增强公司实力,优化公司产业结构的同时获取投资收益,更好地回报公司股东。

江南水务是一家国有控股上市企业,成立于2003年7月15日,注册资本9.3521亿元。其经营范围为自来水制售,自来水排水及相关水处理业务,供水工程的设计及技术咨询。主营业务为自来水业务,同时经营工程业务、排水业务。

当前,江阴公用事业集团和公有资产公司持有江南水务的股份比例均为29.185%,并列为江南水务第一大股东。而公有资产公司直接和间接合计持有江南水务58.37%股份,为江南水务实际控制人。

(来源:江阴银行相关公告)

在此之前,江阴银行的股权结构分散,大股东以民营股东为主,持股比例均不高于5%。从2023年三季报数据看,该行前十大股东中单个股东最高持股比例仅为4.18%。除了北向资金(持股比例4.03%)之外,其余多为民营股东。

迫于可转债即将摘牌而转股率较低的压力,江阴银行除了通过外部引进当地国资系股东“消化”可转债,还发动了该行高管等人员以可转债转股的方式增持。

江阴银行于1月5日公告称,该行部分董事、监事、高级管理人员及核心骨干人员(以下简称“增持主体”)拟通过深交所增持该行股份,增持方式为购买可转债并进行转股或从二级市场集中竞价方式购买该行股票。

对于此次拟增持股份的目的,江阴银行在最新的公告中表示,上述增持主体是基于对该行未来发展前景的信心以及对公司价值的认可,以及稳定该行市场预期,增强投资者信心。

江银转债的初始转股价格为9.16元/股,当前转股价格为3.96元/股,相当于自挂牌交易至今5年多时间,转股价向下调整了超四成。

记者梳理,江阴银行向下修正和调整“江银转债”转股价格高达八次。其中,江阴银行于2018年5月3日,主动将“江银转债”转股价格向下修正为 7.02 元/股;此后刚过去三个月,又于8月28日“江银转债”转股价格向下修正为5.67元/股。其他情况则多因江阴银行根据年度利润分配方案派送股票股利等原因调整可转债价格。

与江阴银行一样,无锡银行可转债也即将于1月底摘牌,但是转股率只有2.64%。

近期,长城人寿成功举牌无锡银行,是险资时隔8年再次举牌A股银行股。

值得注意的是,无锡银行于近日的公告中,除了披露长城人寿对其持股比例,还披露了长城人寿持有“无锡转债”的情况,即持有“无锡转债”面值为3738.6万元,占无锡转债未转股余额的1.28%。

但是,作为具有明确营利为目的的险资,是否会像区域银行当地国资机构一样,进行溢价转股,结果有待观察。

此外,2024年下半年到期的上市银行可转债还有两只,分别是张家港行发行的“张行转债”以及苏农银行发行的“苏农转债”,两者截至2023年年底的转股率分别是0.12%和48.46%。

对比此前历史上银行多数可转债均为99%以上的转股率,2024年面临可转债摘牌的银行,具有不小的压力,留给它们可转债转股的时间窗口不多了。

此前发行可转债并实现高比例转股的银行,多是抓住了牛市行情,触发可转债的赎回条款。只有当股价节节攀升,正股价才有较大概率出现连续十几个交易日收盘价格不低于可转债当期转股价格的130%,这是多数银行可转债《募集说明书》中约定的赎回条件。

但是,随着近两年银行板块二级市场的表现较为低迷,前述可转债的退出方式,或很难继续。

当前A股上市银行估值已经处于历史底部。银行股陆续跌破了市净率,难以下修转股价,可转债的持有人更不可能溢价转股。

中泰证券统计数据显示,2017年以来,银行转债规模和数量均不断上升,转债数量由2017年底的两只升至目前的19只,转债余额也由2017年底的400亿元,升至2920.56亿元。在所有申万行业中,银行转债规模远超其他行业转债位列第一。

在接下来的2025年至2028年间,还有13家银行发行的可转债临期,规模自几十亿元至几百亿元不等。

其中,2025年就有浦发银行发行的500亿元“浦发转债”与中信银行发行的400亿元“中信转债”期满;2026年有青农商行发行的50亿元规模的“青农转债”、紫金银行发行的45亿元规模的“紫金转债”面临到期。但上述四只可转债目前的转股率均不足1%。

责编:汪云鹏

校对:祝甜婷

百万用户都在看 信息量大!证监会召开新年首场发布会!两部门出手,房地产融资迎利好!周末影响一周市场的十大消息

重磅!融资融券新规,这家头部券商今日生效

与女下属有染,这名国企高管遭撤职!超10万人爆仓,比特币突然闪崩......

反向讨薪!这家券商出手了!

突发!超1000架次航班取消,拜登:这州进入紧急状态!苹果突遭"空袭",暴跌7300亿元

重磅!证监会"亮剑"!3家券商被罚,6人被监管谈话 违法和不良信息举报电话:0755-83514034

微信扫码关注该文公众号作者