对于保单贴现投资者来说,人寿保险行业的平稳运行至关重要。

2023年11月初,美国人寿保险协会(ACLI)发布了《人寿保险行业年鉴》,该协会对美国寿险行业进行了深入的研究。下面,将带领大家全面审视美国人寿保险市场的健康状况、市场规模和未来展望。

美国人寿保险市场增长趋势:与美国GDP大体相当

美国人寿保险协会(ACLI)是通过保险公司的【总负债水平】来评估市场规模的。

这里涉及了与保险公司负债相关的两个专业名词,我们在此进行解释以帮助大家更好理解:

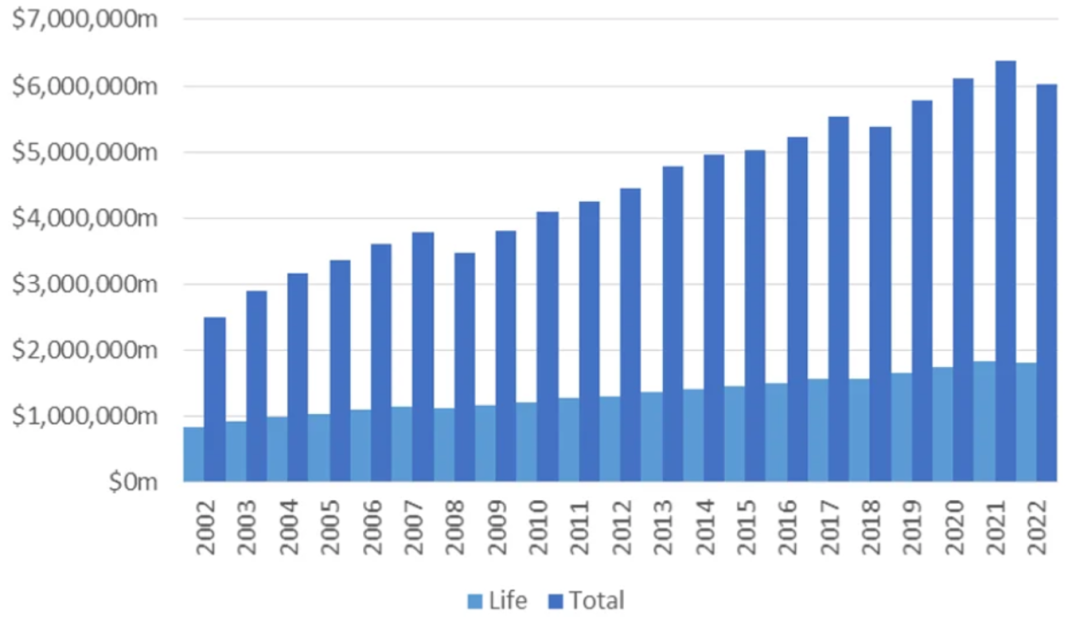

总体上,美国人寿保险市场在过去的20年里呈现稳定增长趋势,但在部分年份轻微调整。回顾过去20年的趋势,其实不难发现,美国保险公司的负债总额和人寿保单赔偿金呈现出持续增长之势。自2002年起至今,人寿保单赔偿金的年复合增长率略滞后(4%),美国保险公司总体“负债端”的年复合增长率为4.5%。与同期美国4.3%的GDP增长率相比,总体增速相当,目前还没有任何明显的迹象表明这种趋势即将发生变化。但我们仍然能发现,增长轨迹中存在一些明显的脱节,尤其是2008年和2022年。2022年,保险行业总负债金额从历史高位有所回落,是什么原因? (人寿保险公司总负债及理赔额趋势)主要原因是,2022年市场环境所致,在美联储开启加息周期后,债券收益率上升会导致估值折现率的提高。当债券收益率上升时,保险公司需要用更高的折现率来计算未来现金流的现值,因此需要分配更多的资金来满足其债务。这意味着保险公司需要为未来可能的索赔和其他负债保留更多的资金,可能会限制其支出,包括理赔支出,因此2022年保险公司的总负债下降。

(人寿保险公司总负债及理赔额趋势)主要原因是,2022年市场环境所致,在美联储开启加息周期后,债券收益率上升会导致估值折现率的提高。当债券收益率上升时,保险公司需要用更高的折现率来计算未来现金流的现值,因此需要分配更多的资金来满足其债务。这意味着保险公司需要为未来可能的索赔和其他负债保留更多的资金,可能会限制其支出,包括理赔支出,因此2022年保险公司的总负债下降。

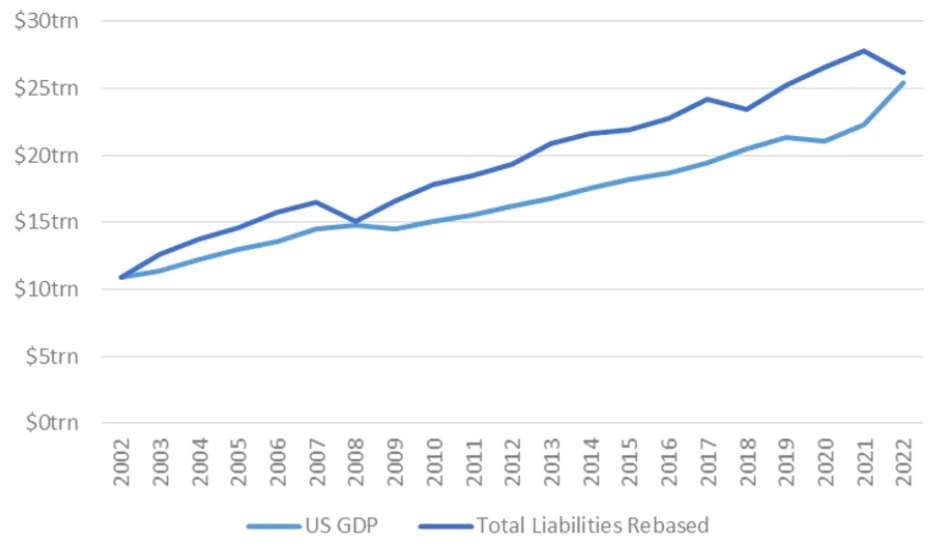

所以通过“总负债”来衡量美国人寿保险市场的规模并不完美。首先,负债本身会发生变化,这是因为保险公司的业务规模可能会随着时间而变化,导致负债金额的变化。其次,估值受折现率的影响,折现率的变化会影响未来现金流的现值,从而影响估值。2008年年底正值金融危机的深渊,当时资产价值下跌,收益率飙升。而2022年,通胀爆发导致利率政策收紧,推动利率走高,带来了另一次系统性冲击。此外,美国保险公司负债总额与GDP之间仍然存在较强相关性(尽管新冠疫情期间,美国GDP下降)。这表明美国人寿保险市场与美国经济活动之间存在着一种稳定的关系,即随着经济的增长或萎缩,美国人寿保险市场规模也会相应地增长或减少。  (人寿保险公司总负债及GDP走势)从美国人寿保险市场与美国整体经济大体相同的密切趋势,可以看到美国人寿保险市场对美国经济的重要性。尽管政治干预一直存在潜在威胁,比如税收改革,但过去的历史表明,政府在各个政治派别中都全力支持美国人寿保险行业。

(人寿保险公司总负债及GDP走势)从美国人寿保险市场与美国整体经济大体相同的密切趋势,可以看到美国人寿保险市场对美国经济的重要性。尽管政治干预一直存在潜在威胁,比如税收改革,但过去的历史表明,政府在各个政治派别中都全力支持美国人寿保险行业。

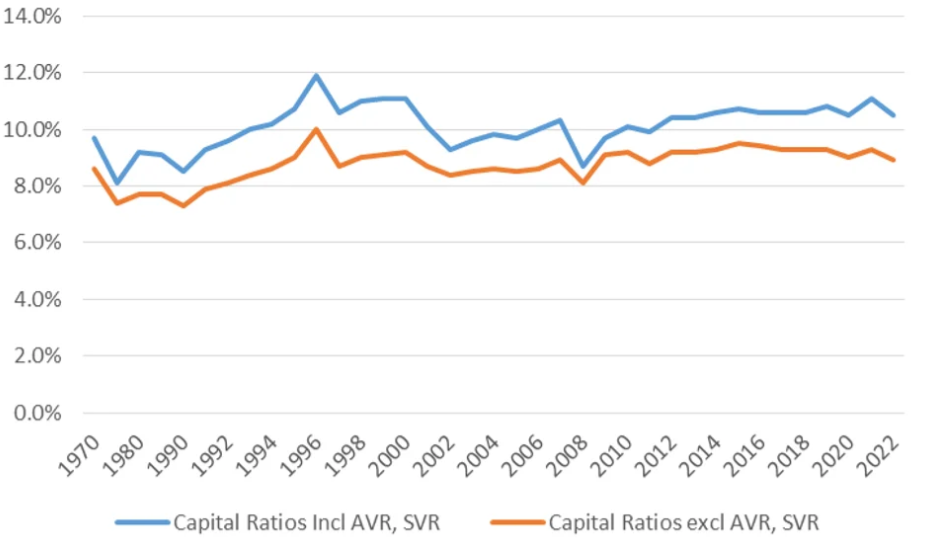

保险公司的偿付能力指的是,保险公司能够履行责任,并进行赔偿的能力。偿付能力是保险公司财务稳健性的重要指标,对于保险行业的稳定运行至关重要。站在保单贴现投资者的角度,保险公司的偿付能力关系着投资的安全性与稳定性。一个较为简单的测评标准是,保险公司的【资本比率(capital ratios)】。资本比率是保险公司所拥有的资本和剩余资本与其一般账户储备的比例。简单来说,就是看保险公司有多少钱能应付它们可能要支付的一堆账单。这个比率可以用来评估保险公司在面对未来理赔和其他负债时的财务稳健程度。 (人寿保险公司广义资本比率)虽然在2008年金融危机期间和2022年美联储加息周期,图表出现了一些细微的波动,但回顾过往50年,我们可以看到美国人寿保险公司偿债能力的稳定性,这说明美国人寿保险公司能够有效管理风险,并且有能力满足其负债需求。再加上人寿保险市场的整体增长趋势也是保持健康的状态。综上所述,美国人寿保险市场将持续保持健康的状态。

(人寿保险公司广义资本比率)虽然在2008年金融危机期间和2022年美联储加息周期,图表出现了一些细微的波动,但回顾过往50年,我们可以看到美国人寿保险公司偿债能力的稳定性,这说明美国人寿保险公司能够有效管理风险,并且有能力满足其负债需求。再加上人寿保险市场的整体增长趋势也是保持健康的状态。综上所述,美国人寿保险市场将持续保持健康的状态。