中芯国际收获了今年第一个IPO。

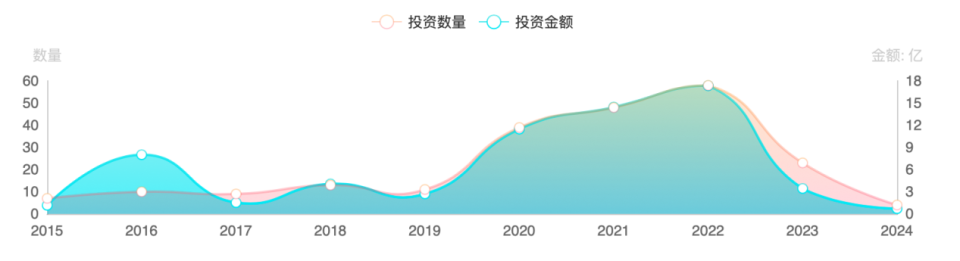

4月11日,国内第二、全球第五大芯片设计服务企业灿芯股份(688691.SH),正式登陆科创板,上市首日大涨150%。据Wind,中芯国际控股有限公司为灿芯第二大股东,持股比例14.23%,略少于庄志青及其一致行动人的14.87%。但相比于去年,中芯国际还是受到行业不景气的影响,在一二级市场的斩获均大幅缩水。中芯聚源私募基金管理(上海)有限公司(下称“中芯聚源”)是中芯国际联合一支资深投资团队发起的投资平台,中芯国际绝大部分投资都是通过这一主体进行。可从去年开始,中芯国际一级市场上对外投资数量却出现大幅下降。第三方数据监测机构IT桔子统计数据显示,在2022年,中芯聚源对外投资数量和金额达到顶峰,这一年中芯聚源共计做出58笔投资,合计金额达17.36亿元。2023年,这两个数字却断崖式下跌至23笔、3.44亿元。二级市场上,时代财经根据公开资料统计,2023年中芯国际至少有裕太微、芯动联科、金海通、天承科技、华海诚科、南芯科技等13家已投企业成功登陆资本市场。身为早期投资者的中芯国际将从中赚取大笔收益。

但今年1-4月,中芯国际仅斩获了灿芯股份一家IPO企业。受到行业下行周期影响,中芯国际去年的业绩也大幅缩水。近日,中芯国际A股和H股均发布了2023年度财报。财报数据显示,过去一年中芯国际实现营业收入452.5亿元,同比下降8.61%;归母净利润为48.23亿元,同比下降60.25%。此前召开的四季报业绩会上,中芯国际联合CEO赵海军进一步指出,半导体行业处在“Double-U”的第一个U当中。赵海军还强调,公司计划在2024年继续推进近几年来已宣布的12英寸工厂和产能建设计划,预计资本开支与上一年相比大致持平。在业绩承压、逆周期扩产的情况下,扩产将是一笔巨大的投入。若2024年中芯国际资本开支仍与2023年大致持平,将在75亿美元(约合人民币542亿元)上下,2022年这一数字为63.5亿美元。按此计算,2022年至2024年三年时间,中芯国际合计斥资213.5亿美元(约合人民币1545亿元)扩产。财报数据显示,截至2023年末,中芯国际手中持有货币资金减少236.87亿元至512.35亿元。处于行业下行周期,又面对巨大的资本开支,或将让中芯国际未来承受着资金层面的压力。这间中国大陆最大的晶圆代工厂开始调整自身投资布局和策略,减少投资或卖资产,聚焦主业发展。时代财经就为何对外投资缩水向中芯国际媒体负责人发去采访函,对方表示无法回应。

谈及业绩下滑原因,中芯国际分析认为,主要是由于过去一年,半导体行业处于周期底部,全球市场需求疲软,行业库存较高,去库存缓慢,且同业竞争激烈。受此影响,集团平均产能利用率降低,晶圆销售数量减少,产品组合变动。

“2023年,我们经历了整个行业下行的一年,晶圆代工行业全年产值下滑了双位数。在持续两年的全球芯片缺货和产业过热后,半导体行业遇到了库存高企、宏观经济低迷、以及地缘政治愈演愈烈引发的市场需求的深度修正和同业竞争,至今仍在持续。”赵海军表示。美国电子行业战略咨询公司IBS统计数据显示,2023年全球半导体市场销售额约为5054亿美元,同比下降9%。其中处理器、存储器、模拟射频等半导体市场下滑尤为明显。芯片需求的下滑进一步为晶圆代工市场带来了增长压力。“自去年以来,行业所期待的半导体周期反转仍然没有出现,而今年下半年国内市场的‘内卷’将更加严重。”上述粤芯半导体高管表示。赵海军指出,2022年以来,全球化供应链的不确定性增加,依赖他人供应自己的行业模式引起了各国政府的焦虑,从地缘政治出发的产能建设越来越多。加上宏观经济周期、消费滞后,晶圆代工业的利用率在短时间内很难回到前几年的高位。具体来看,在产量下滑、库存增加的背景下,2023年中芯国际年平均产能利用率降至75%的低位,2022年这一数字为92%。此外,2023年的折旧及摊销较2022年增加34.72亿元至188.6亿元。受此影响,中芯国际净利率从2022年的29.6%下降至2023年的14.1%,减少15.5个百分点。一方面,中芯国际看重中国庞大的芯片需求市场。其在年报中写道,近年来半导体的地域化发展趋势逐年明显。从中国大陆的产业情况看,作为全球最大的半导体消费市场之一,现阶段我国集成电路产业仍一定程度地依赖进口。国内现有集成电路产业规模包括晶圆代工产能规模、工艺技术能力与实际市场需求仍不匹配。随着新一轮科技创新的推动,国内产业链具备较大的成长空间。正是因此,展望2024年,赵海军认为,中芯国际将在Double-U的第二个“U”里的表现得“中规中矩”:随半导体产业链一起摆脱低迷,在客户库存逐步好转和手机与互联需求持续回升的共同作用下,实现平稳温和的成长。粤芯半导体的一名高管向时代财经分析称,“中芯国际的扩产是在更早之前行业上行周期之时做出的决定,目前只是在按计划进行。在行业下行周期,资本风声鹤唳,如果此时表示减缓产能投资,不利于投资者信心的稳定,中芯国际可能难以直接喊停。”不过考虑到资本开支并非一次性支出,中途可以暂停或放缓项目进展。“中芯国际极有可能在实际执行层面,放缓产能扩张计划,更审慎地对待每一笔投资。”上述粤芯半导体高管认为。

天使投资人、资深人工智能专家郭涛向时代财经分析指出,中芯国际在行业不景气时期依然选择大幅扩大规模,这表明公司对于长期战略的坚持和对未来市场的信心。

然而这种大规模的资本开支无疑加大了公司的财务压力,尤其在收入和利润均出现下滑的情况下。“因此,中芯国际可能正在寻求通过调整资本布局来优化资源配置,确保公司在激烈的竞争中保持领先地位。”郭涛说。3月26日,中芯国际公告指出,公司间接全资子公司芯电上海拟通过协议转让方式将其持有的长电科技(600584.SH)2.28亿股无限售条件流通股份,以29元每股的价格转让给磐石香港或其关联方,交易总价超66.36亿元。未来,芯电上海将不再持有任何长电科技的股份。磐石香港控股股东为华润集团,这家总资产规模超过2.3万亿的巨型央企还同步买下另一大股东手中持有1.74亿股长电科技股份。待交易完成后,华润将共计持有长电科技22.54%的股份,成为其新的控股股东和实控人。在此之前,中芯国际已经相伴长电科技9年,曾在2015年出资帮助这家国内半导体封测龙头企业,跨国收购规模大致两倍于自己的星科金朋,并逐渐成为产业链上下游的重要合作伙伴。2019年,随着原实控人王新潮逐渐退出长电科技,中芯国际管理层更是开始进驻长电科技。周子学、高永岗两任中芯国际前董事长都曾兼任长电科技董事长,其中,高永岗在2023年离开中芯国际后仍任长电科技董事长。与此同时,长电科技现任CEO郑力也曾任中芯国际资深副总裁。基于双方过去的高度绑定,市场惊诧中芯国际的陡然退出。但在中国信息协会常务理事朱克力看来,在中芯国际坚持扩大规模,提升产能的战略导向下,无疑需要中芯国际有更多资金和资源投入。而退出长电科技,则有助于其集中力量、更好的推进自身发展战略。上述粤芯半导体高管也认为,中芯国际在此时出售长电科技,是一个不错的时机。“在行业下行阶段,长电科技业绩表现不及预期,部分核心主导人员也已离开。对于作为财务投资者的中芯国际而言,已不是一项值得继续持有的资产,及时退出套现卖给业务上与长电科技有所联动的华润,反而是更好的决定。”对于退出原因,中芯国际方面指出,本次交易乃基于自身战略发展,可优化资源配置,聚焦主业发展。此外,公司预计从中取得收益约为12.45亿元。

或许在周期与扩产的双重压力下,除了卖资产“回血”,中芯国际的一级市场投资也出现了变阵,收缩态势明显。

作为国内晶圆代工的龙头企业,中芯国际高度重视与集成电路产业链的上下游企业的合作,试图通过提升产业链整合与布局的能力,构建紧密的集成电路产业生态。据IT桔子统计,自2015年成立至今,中芯聚源已经完成223笔股权投资,遍布半导体产业链不同环节。大部分投资以早期投资为主,A轮投资次数最多,共有98家,占比超过43%。资深产业观察家梁振鹏曾在接受时代财经采访时表示,半导体行业的技术、资金门槛都很高,有研发、设计、制造、封装、测试等诸多环节,靠一两家公司无法撑起来,需要形成集团军,形成生态体系,单凭中芯国际无法实现。中芯国际需要在其中扮演领头羊的角色。根据中芯国际财报,通过与上下游产业链企业的合作,公司既能拓展客户,也可以为客户提供全方位、一体化的集成电路解决方案,提升市场竞争力。因为晶圆代工厂的产能规模效应,和在地产业链协同能力,已成为客户衡量供应链稳定性和完整性的重要因素之一。 图源:IT桔子网站截图

图源:IT桔子网站截图

但从整个行业看,半导体的一级市场投融资并未明显消减。据科创板日报报道,2023年,一级市场共发生投融资事件8370起,而这其中,半导体领域的投融资事件达到了1058起,为所有行业领域之最。但其中更多是存量项目的再融资,新项目有所减少。Pre-A轮以前的项目数量共170个;A轮和B轮的项目总数达到518起,占比超过一半。那么与行业相比,中芯国际的对外投资为何大幅“收缩”?上述粤芯半导体高管认为,中芯国际的对外投资调整属于正常范畴。“2020年至2022年上半年,行业处在上行周期,市场对于后市的判断过于乐观,认为不管怎么样都能赚钱,相应做出的投资策略也会更为激进。但从2022年下半年开始,行业转冷,投资风险升高,投资数量和金额回落也属正常。”在郭涛看来,中芯聚源对外投资数量和金额下降的原因是多种因素综合作用的结果。一方面,随着对产能扩建的需求不断增加,公司需要将更多的资金投入到了内部项目以确保技术升级和市场竞争力。另一方面,郭涛认为,企业可能会根据市场环境和自身发展阶段进行战略调整。半导体行业具有明显的周期性特征,经历了高速增长之后往往会有一段调整期。在市场需求饱和或技术更新换代时,行业整体投资热度可能会降低。“考虑到半导体行业周期性波动的特点,中芯国际可能在评估了当前市场状况后,选择更加聚焦核心业务,减少对外投资以降低风险并提高资本使用效率。”郭涛认为。将更多的资源跟精力投入到主业的发展之上,不失为明智之举。业绩会上,赵海军也强调,中国是世界上最大的芯片应用市场,中芯国际在地生产,具有更大的机会。“中芯国际已经积累了二十年多年的市场、技术与产品质量的优势,抗周期波动能力较强;同时,公司也十分关注供应链的安全性、可靠性、韧性,不遗余力地推进供应链的多元化和国产化。”赵海军表示。