本来这件事儿真心不想写的,平时大家也忌讳,但对自己的冲击太大。

想了一整晚,还是觉得有必要聊聊。毕竟很多关注我的朋友也都成家立业了,里面关于人性的残酷考验,值得所有人都引起警觉。

昨晚准备好分享的稿子,我正打算洗漱休息,突然接到一通电话,是我一位挺久没见的老友。

几个月前,她老爸重感冒,低烧咳嗽一周多都没好,扛不住去了医院。当天就被下了病危,靠着呼吸机和输液维持生命。

老人没有任何基础病,就是重感冒引起了重症肺炎、肺性脑病和呼吸衰竭。

ICU里躺了几天,医生又说要切管,但老人各项器官衰竭,术后不一定能完全康复,还可能长期卧床,需要专人伺候。

医生让她回去好好想想,做还是不做。

她是家中独女,母亲有冠心病,常年得吃药,有个娃刚上幼儿园,这些年她照顾小家都忙不过来,父亲这一病,简直就是晴天霹雳。

ICU加呼吸机,一天将近一万,住院到现在花了四十多万,她一个家庭主妇,全家都靠老公的工资养活,实在山穷水尽了。

将来哪怕出院了,请不起护工,母亲一人无法照应,又该怎么办?卖房吗?卖掉以后一家老小住哪?孩子上学怎么办?送回老家当留守儿童吗?

但如果就这么不治了,她良心难安。父亲为一家人任劳任怨操劳了一辈子,生生把小病拖成大病,如今到了生死关头,还得为钱发愁......是她做女儿的太失败了。

最后她只能先找亲戚借了一圈,还做了众筹链接,最后只筹到七八万,这已经算很多了。

毕竟这年头,没有人的生活容易,大家都是紧巴巴地过日子。爱心不假,能力有限,况且比她还惨的人,太多了。真要比起惨来,没有最惨,只有更惨。

实在没办法,她把通讯录从头到尾又翻了十几遍,彻底拉下脸来,把能求的朋友都求了。

说实话,这样的事情,我不是第一次遇到了,但每次我都挺为难的。

这种救命钱,你借吧,人家还上可能遥遥无期,我自己身上的担子也很重。

但不借吧,都是为人子女,心里实在过意不去啊。

最后拧巴了半天,微信转了一万多过去想让自己心里好受点。特别是这两年,我也深刻感受到父母老去是很快的,尤其是这几年回家,每次见面都明显能看到爸妈白发又多了一点,皱纹又深了一些,身体一天不如一天。说不定哪天发个烧,摔一跤,去到医院也都可能检查出隐形重症。因此,今天我朋友遇到的情况,绝不是小概率事件,而是大多数人未来都可能会遇到的难题。随着父母年纪越来越大,横亘在我们眼前的这道选择题,也会越来越近。试想,哪天爸妈真发生点意外,我们是拼尽全力,倾家荡产去救?还是为了保全小家,放弃至亲?甚至我们想拼尽全力,手里的钱真的够吗?如果能负担得起,谁都有要求医生马上做手术的底气,而不是纠结于计算钱与生命哪个价值更高,更不会在“老人和小家”之间痛苦纠结该选哪一个!

看到这里,有人可能会说,再不济还有医保,真有那么惨?他们不知道的是,医保报销是有范围的。

感冒发烧等小病小痛还好,遇到癌症这样的大病,医保也只是杯水车薪,不能帮我们快速灭火。

拿医保报销范围内的药品来说,一共分为甲乙丙三类,其中甲类药100%报销,乙类药部分报销,丙类药一点不报销。

像进口抗癌药、靶向药、新特效药都属于丙类药,只能自费。

终于熬出头迎接美好人生时不幸被诊断为晚期三阴性乳腺癌,最凶险的那种。她跑到香港买帕博西尼,一盒30000块,21粒,平均一粒1400块。《我不是药神》里患白血病奶奶的哭诉至今还历历在目:只有亲身经历才知道,大部分家庭的收入,根本无法承受一场大病带来的经济损失。这两年见证过太多悲剧,雷叔我也经常劝身边的人要尽早做好保障,但很多人还是心存侥幸。

尤其是很多关注我的朋友,大多都成长为家里的顶梁柱了,每天加班加点,刮风下雨都得出门工作。

现在大环境不好,不说一次失业、一次裁员和创业失败带来的打击,单单爸妈和小孩遭一场大病,就能掏空大部分普通人的钱包。

自己健康,父母、子女平安,才是我们一切安身立命的本钱。想要尽最大可能保护自己和家人,我们在努力赚钱之余还要加强保障意识,做好财务规划。比如合理占用少量现金流,通过金融工具将潜在的巨大风险转移出去,防止现金流变成负数,保护家人和财富的安全。一旦意外砸下来,保险理赔的钱,能够让自己和家人获得较高的经济补偿,保障有充足的医疗费。

万一疾病突至,你不必时刻注意银行卡上的数字;

不必眼睁睁地看着亲人四处求人;不必失去苦苦打拼才拥有的财富;

更不必面对年老生病的父母心疼自责;不必做金钱与生命的选择题。

千言万语,保险所保护的,是你的钱、你现在拥有的资产和你的生活状态。

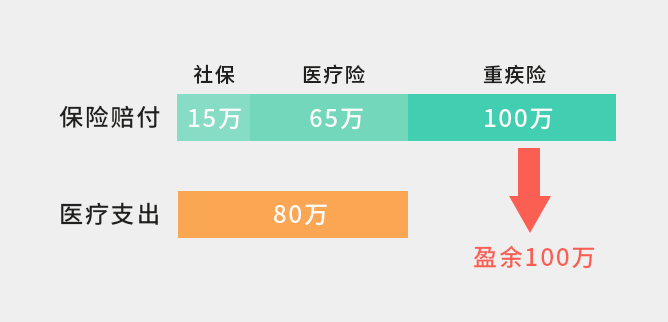

支出项:

大病治疗费用:约80万

病后家庭收入损失:50万/年*2=100万

收入项:

社保报销:15万(平均)

商保赔付:165万(医疗险+重疾险)

假设家人一场大病花费80万,经过医保报销和医疗重疾险赔付后,没花一分钱。剩余100万拿来补偿患病后2年家庭收入损失,生场病也没影响全家人正常生活。我曾花2个月时间去研究各种保险,找了不同保险公司的业务员。如果有一家平台,能够站在坑人产品的对立面,把行业黑幕、保险漏洞,研究的清清楚楚,对我们的帮助将非常大!当时我正是被一家平台的上述服务所吸引,抱着试一试的心理,我把给家人投保的第一份保单拍照发过去,让对方帮忙检查。他们从保单收益过低,保障条款有猫腻上指出了问题,最后帮我做了最优化退保处理。为了查漏补缺,我还体验了他们的保障规划服务,超乎预期!他们的服务可以根据每个家庭的财务情况、保障需求,个性化定制保障方案。对,你没看错,是真正的1对1做方案,而不是机械复制。一套规划流程体验下来,我不仅对自己家庭的保障规划更清晰,还能根据最优产品组合,比传统机构节约60%的费用!存在家庭风险短板的读者朋友,都可以去水星高端1V1保障规划平台报名体验。他们真的不为任何一家保险公司做广告,只站在你的角度量身定制最适合的家庭保障方案。①没有配置保险的朋友,能清楚知道应该买什么险种,以及去买多少额度才能解决家庭的问题,以及花多少钱才合理。

②已经配置过保险的朋友,规划师也会将已有保单做排查分析,一张张讲解你买的保险值不值,方便及时退保止损。

为帮助更多朋友做好保障规划,今天雷斯林特意争取了200个名额福利,作为雷叔写故事8月首次粉丝福利,原本需要699元的保障规划服务,现在限时免费给到大家体验。

之前雷叔送福利时,名额很快就会被抢光,所以没体验过的朋友赶快去领取了。除了给到福利之外,他们还提到由于新规出台,这个月内很多好的产品都会下架调整,重新洗牌。这也意味着,针对我们这个年龄阶段的很多高性价比产品或将不复存在。机会难得,真心希望每位粉丝都能去体验这服务,在意外发生前,为孩子和家人做一份完整的保障规划,及时买到合适的产品。因为它关系到在那些性命攸关的时刻,你爱的人不被压垮;它关系到也许是生命最后的尊严,不慌不乱,对亲人的抚慰。2024下半年,愿我们在做好基础保障的前提下,对未来有信心。名额有限,抢到赚到!雷叔第32次送粉丝福利,限200个免费名额,领取方式如下:🎁

扫一扫领取

即可

免费获得价值699元

1V1专属家庭保障定制方案3份

+

家庭资产规划服务

▼

这200个名额是好不容易争取到的,希望都能趁此机会给家庭财务风险做一次全面的体检!另外,这次报名成功的小伙伴,雷叔还给大家额外争取到了2份专享福利!① 免费获取3份易理解、能操作、可落地的专属保障方案!② 免费获得全网首发人手必备的《家庭财务规划宝典》电子版一份!这份地图只送不卖,包含14+个模块、41+张图表和300+个知识点,简单直观,有趣易懂。↓↓↓ 或点击阅读原文领取,限前200名专享,限时免费!