扫盲-关于人寿保险

周日早晨没事儿,文学城里闲逛,看到两篇有关保险的文章,便追到“投资理财”论坛。

两个多小时,基本理顺,和我家老公20年前用Excel算出来的结论比较吻合。

目前的基本认知:

1、结婚、生子、买住房,当有人依靠自己稳定的收入才能生存的时候,就需要买人寿保险了。一般来说,提供家庭的主要经济来源的人需要买保险。我家老公买了人寿保险,我挣的那点儿零花钱就不用算计了。

2、首选的人寿保险是定期保险(Term insurance)。当孩子大学毕业,经济独立,不再依靠自己作为经济来源时,也就不需要什么人寿保险了。如果这个时候还有大额人寿保险,小心受益人来谋财害命。我刚来美国时学英语,在家天天看电视,刑事案件分析节目里有真实案例的。

3、定期保险搞定,还有多余的钱,可以自己投资理财,比如退休计划、教育经费、股票债券、建立公司、房产翻新或出租......等等。

4、如果自己不喜欢理财,或理财非常成功,手头有不少的现金没地方放,可以考虑买投资人寿保险--VUL、IUL...... 买这种产品时的首期投放资金要最大化,允许放多少就放多少,不要一个月几百几百地存。一旦买了投资人寿保险以后,资金不是极为紧缺的情况下,尽量保持。65岁以后要更改变保险策略(policy),变成 Level,因为随着年龄增长,每年保费也增长。我不是很了解这个Level到底是怎么运作的,最好和靠谱的保险经纪人咨询。

微信朋友分享Level的设计,好像就是自己的投资和收益总量达到自己的保险额度:

Death Benefit = insurance risk + cash value

如果一个IUL卖主用至少 Target 或 Guildeline premium 支付,随着年龄的增长 cash value 也会增加,同时 insurance risk amount 会减少。

insurance cost = amount of insurance risk x insurance unit charge

有一个不争的现实是 insurance unit charge 是一定会随年龄增加的,但因为 insurance risk amount 在降低,所以 insurance cost 就不会越大越贵,到一定年龄反而会越来越低,96岁后会变成零!前题条件是用不低于 Target 或 Guideline premium 支付 10 年!如果能用 7 pay 支付 premium 当然更好。

参考链接:

这些结论是我在原有的先入概念基础上,结合文学城里的文章、以及每篇文章的回帖总结出来的,肯定带有偏见。如果大家想要了解更多细节,找到自己的认知,可以参考下面这些链接。

大家这几天谈保险很热烈。。。。 - borisg -

比较全面的讲述了各种人寿保险的区别,没有具体数据,但基本逻辑和直觉概念比较靠谱,和我的认知比较接近。

人寿保险坑爹? 保险公司不想让你知道的秘密 - baysouth -

这篇比较全面地介绍了美国保险产品的发展历史,并介绍了各种保险的区别。

人寿保险中纯保险费用 -- 65岁之后疯狂上涨 - bbppb -

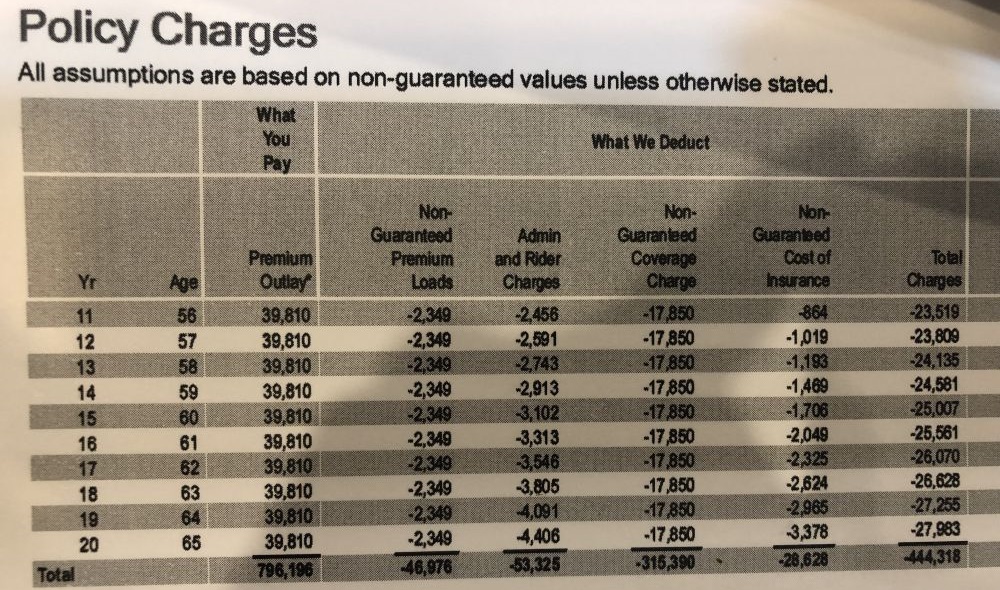

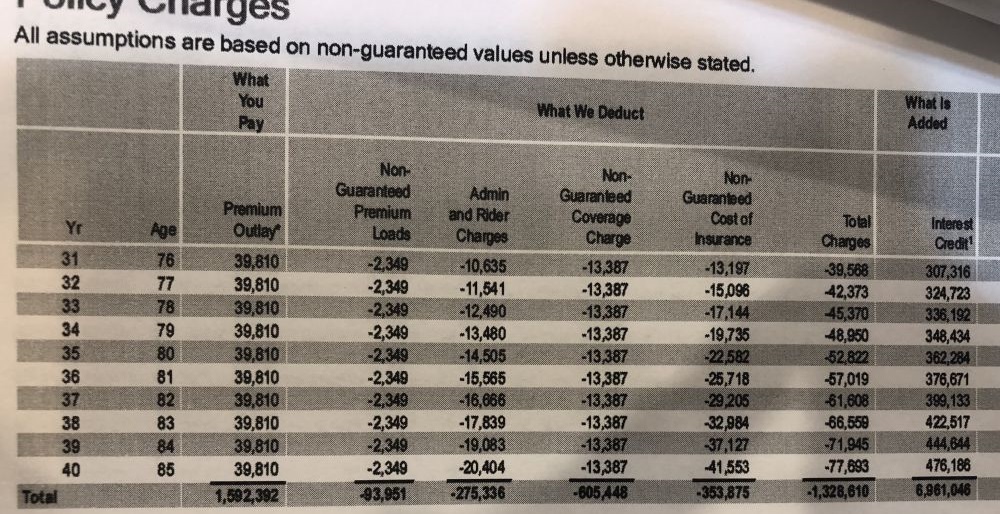

用图表和具体数据说话,展示投资人寿保险的保费在65岁之后疯狂上涨。我没有买过投资人寿保险,从来也没有见过这些数据,不知道其准确性如何。当年老公计算收益时好像没有用过类似数据,只用了恒定花费。如果加上这样的数据,回报会更差。回帖里有人回复,朋友的保费没有这么离谱,想要买的人最好要仔细查看各项细节和规定。

这是 bbppb 于2019-04-06 发的信息。我不懂这些,只是摘抄部分数据。

Cost of Insurance ----纯保险费用,在65岁前温和攀升,但是在 65 岁以后疯狂上升。

以下数据来自我自己的那份作废的损失 1.5万的波士顿孙XX极力大力推荐但是之后又不管不承担责任的 IUL的 保单。

| Age | cost of insurance | |

| 46 | 634 | |

| 47 | 798 | |

| 48 | 902 | |

| 49 | 973 | |

| 50 | 1050 | |

| 51 | 1059 | |

| 52 | 1053 | |

| 53 | 980 | |

| 54 | 864 | |

| 55 | 723 | |

| 56 | 864 | |

| 57 | 1019 | |

| 58 | 1193 | |

| 59 | 1469 | |

| 60 | 1706 | |

| 61 | 2049 | |

| 62 | 2325 | |

| 63 | 2624 | |

| 64 | 2965 | |

| 65 | 3378 | |

| 66 | 3851 | |

| 67 | 4393 | |

| 68 | 5008 | |

| 69 | 5705 | |

| 70 | 6305 | |

| 71 | 7051 | |

| 72 | 7923 | |

| 73 | 8947 | |

| 74 | 10153 | |

| 75 | 11569 | |

| 76 | 13197 | |

| 77 | 15096 | |

| 78 | 17144 | |

| 79 | 19735 | |

| 80 | 22582 | |

| 81 | 25718 | |

| 82 | 29205 | |

| 83 | 32984 | |

| 84 | 37127 | |

| 85 | 41553 | |

| 86 | 46251 | |

| 87 | 51307 | |

| 88 | 56855 | |

| 89 | 62812 | |

| 90 | 69127 |

中产阶级不要碰 IUL - bbppb -

这篇有些数据和计算,但只是总量上的估算,里面提到65岁以后改变Policy成Level。

回帖里楼主有一句话我比较喜欢:“20年以后的事情,就不要想了。我爸爸实际上告诉我,8年以后的事情都不要想!”

我也持有类似的观点--人类一计划,上帝就发笑(Man plans,and God laughs)。

作为一个保险经纪人,关于IUL的保本条款,我说几句:- 落花起作回风舞 -

作为一个保险经纪人,楼主提醒大家找个靠谱的口碑好的经纪人、少被忽悠。

bbppb:请教一个问题!- 落花起作回风舞 -

这篇需要看楼主和 - bbppb - 的回帖互动。其中楼主的一个回帖提醒了我怎么看待人寿保险:“买保险的话就是短命的人赚了啊。至于长命的人,如果神经大条到八九十岁还敢全额投资股市而且不做不理性操作的话,当然买保险就少赚了cost的回报那一部分。”

感谢bbppb童鞋!- 落花起作回风舞 -

楼主原来“是会计师,业务主要是accounting & taxation service,就是因为在多年的会计税务服务中,发现很多客户被所谓的保险经纪和财务规划师卖给不需要不合适的保险投资产品,而蒙受或多或少的损失,才萌动心思,考了保险和财务规划师执照,为自己的会计税务客户们提供更好的服务,这也是为什么我这个保险经纪能在主推term的情况下还能生存的最主要原因吧。”

楼主回帖里提到“客户中从我这里买IUL的不足十个人”...... 看到这里,觉得楼主应该算是靠谱的、“口碑好的经纪人”。

是时候再访艾克的保险小文了 - 艾克 -

楼主给了两篇文章的链接,没有演算数据,但从基本原理和实践上给予仔细的阐述(搞清热力学第二定律,就知道永动机为啥不现实了)。

保险和投资浅见 一 原理篇 - 艾克 -

楼主写得很深刻,直接摘抄:

“基本的保险,其实从购买者的角度,是希望亏钱的,买的是不想发生的事情发生时候的赔偿。也就是说数学期望是负的。比如车险,你希望白交钱而不发生车祸。极端的,term life insurance, 你也不想死了,好让老婆/老公拿理赔吧?你不会天真的认为买基本保险可以致富吧。

投资,从购买者角度,是要赚钱的。也就是说数学期望是正的。长期持有bond index 或 stock index,都是实践上能做到的。不信随便看看股市任何30年的回报。

所以,从基本原理上说,投资和保险的目标是相反的,你不能同时拥有。保险公司是不能同时在这两个目标上优化的。

......

理论上,其实个人可以通过买term life insurance和各种股市,债市,房产投资,达到同样的投资性的保险效果,而且投资效果更好, 保险效果也更保险。”

保险和投资浅见 -- 买保险的实践 - 艾克 -

继续摘抄:

“原理上讲,买保险方,是不可能致富的。或者说投资型保险,理论上,不可能挣到比纯投资更多的钱。这就是原理篇核心:买保险不是理财,卖保险倒是可能发财。”嗯,点明实质,有道理。

“理论上不是最好的理财保险,实践恐怕未必最差。关键的看你是什么样的人。不过很少有人会当面告诉你,你是什么样的人。你是什么样的人,归根结底,你还要诚实的告诉你自己!” 有个回帖并不认同作者的最后结论,我倒是觉得凡事不能绝对。

又找到楼主的另外两篇

保险和投资浅见 -- 卖保险的实践 - 艾克 -

我到美国学业结束刚刚参加工作的时候也去听过卖保险的讲座,因为已经有了先入为主的概念,真的也只是听听。

保险和投资浅见 -- 谈谈社会意义 - 艾克 -

有点高大上,没怎么看懂。

VUL Protector的人寿保险 - travelalone -

一个人寿保险实例,大家可以看看回帖里的讨论吧。

关于IUL 我有不同意见 - 六月骄阳 -

这个挺有意思,楼主买保险最多的时候,和老公两人有二十多个人寿保单,后来修炼成“久病成良医”类型的,有些可借鉴的观点。“不要被WFG卖保险的人洗脑的同时也别被网上的那些理财专家给洗脑了。”

最后:

不要盲目相信别人,也不要迷信所谓有执照的保险经纪人。当年老公给介绍我们VUL的保险经纪人解释自己的计算结果时,对方明确表示没有考虑到这么深远和具体。

买保险为了心安,花点儿时间看看、问问、聊聊、想想,结合自己的需要和资金状况选择适合的产品。千万别花钱买了保险,反而丢掉了心安。

任何观点都只有一部分是对的!我写写、你看看、挑着信、试着用。