随着俄欧“斗气”不断升级,欧洲天然气和电力价格飙升,欧洲民众陷入窘境,怎么度过即将来临的寒冬是个现实的问题。面对飙涨的电价,功率低耗电量小的电热毯成为更为经济的囤货选项,于是我国电热毯被欧洲民众买爆了。同时,资本市场闻风而动,我国电热毯龙头彩虹集团(证券代码:003023.SZ)股价暴力拉升,自9月21日以来,彩虹集团在12个交易日内收获8个涨停板,股价和市值双双翻倍。资料来源:wind,36氪

那么,彩虹集团业绩成色如何?欧洲能源危机带给其电热毯业务的机会有多少?彩虹集团具有长期投资价值吗?

在这一轮欧洲采购我国电热毯的热潮中,彩虹集团成为资本市场最大的受益者。实际上,彩虹集团在1994年承继了成都市电热器厂的全部业务后,其拳头产品电热毯的销量常年居于全国第一,是妥妥的电热毯“老字号”。但是,常年业绩疲软、出口收入占比不到1%的彩虹集团,能靠欧洲能源危机“逆袭”吗?能支撑得起资本市场的“炒作”吗?先从营收规模来看,受全球气候拉尼娜现象影响,在“冷冬”2018年,彩虹集团的营业收入突破10亿元,同比增长27.99%。之后的2019-2021年,彩虹集团业绩增长较为乏力,营收基本稳定在10-11.5亿元左右,3年复合增速仅为6.25%,2022年上半年的收入增速更是出现-10.5%。资料来源:wind,36氪

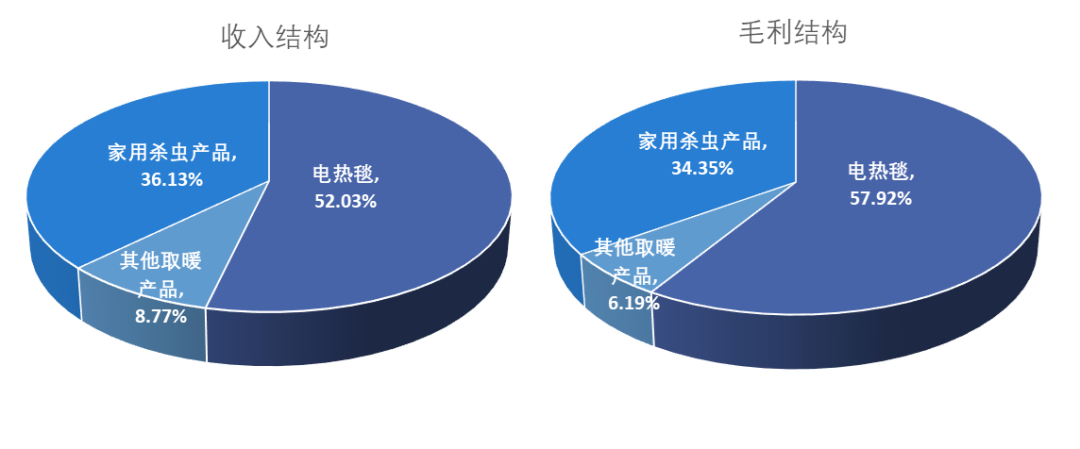

分产品来看收入结构,彩虹集团身处家用柔性取暖器具和家用卫生杀虫用品两大行业,其中,拳头产品电热毯收入占比从2017年的41.16%增长至2021年的52.03%,而电热蚊香液等家用杀虫产品的收入占比从2017年的45.31%下滑至2021年的36.13%。

从毛利贡献来看,近几年电热毯的毛利占比稳定在50%左右,而杀虫产品的毛利占比已从2017年的44.66%下降至2021年的34.35%,2016-2021年彩虹集团的毛利率稳定在45%左右,主要产品电热毯的毛利率在50%左右。也就是说,目前来看,电热毯是彩虹集团的业绩贡献主力。

整体来看,彩虹集团的毛利率水平尚可,这是由于电热毯的生产成本极低,而且公司作为电热毯龙头分别在2017和2018年先后两次提价。但是电热毯行业需求并不大且竞争激烈,产品提价空间较为有限,彩虹集团的毛利率提升空间自然不高。

再对比海内外市场,可以发现彩虹集团的主战场明显在国内,国内市场的收入和毛利占比常年在99%以上,除2018年外,海外市场的收入和毛利占比均不足1%。在欧洲能源危机的影响下,今年以来,彩虹集团获得了一定的电热毯出口订单。但是,目前彩虹集团的电热毯出口市场尚处于前期开拓阶段,只接到部分来自英国、德国等国家的小额订单,出口订单占总营收的比例非常小。据公司公告披露,截止6月底,彩虹集团电热毯等取暖产品实现海外销售收入21万元,目前在手订单金额约133万元,合计占上一年度公司营业总收入的0.13%。费用端,近几年彩虹集团的期间费用率均在30%以上,其中,销售费用率在20%以上,主要在于为提升产品知名度,广告宣传推广费用有所增加,而且为开拓线上渠道,公司加大了网络平台的销售费用。在毛利率提升受限和费用率高企的双重压力下,近几年彩虹集团的净利率并不高,基本在10%左右。其中,受益于2018年全球气候变冷,彩虹集团当年的净利率最高,为13.38%。总之,近几年彩虹集团各项财务数据都呈现出“稳健”的特征,主要在于其所处的电热毯行业整体的需求较小且较为稳定,导致公司的业绩难以出现大幅增长。

关于我国电热毯为何突然被欧洲买爆,还得从今年的欧洲能源危机说起。2022年以来,随着东欧局势问题持续发酵,欧洲能源危机愈演愈烈,欧洲天然气价格飙升至历史高位。雪上加霜的是,接连发生的北溪1号天然气管道暂停输气,北溪1号、2号两大天然气管道均发生泄漏,政策因素叠加不可抗力导致天然气供给受阻,使得欧洲能源危机进一步加剧。根据欧盟统计局数据,截至2022年7月份,欧盟能源价格年增长率达38.3%,其中天然气和电力价格年增长率分别达52.2%和31.1%。面对日益飙升的天然气和电力价格,欧洲普通家庭的生活开支与日俱增。在即将到来的寒冬,依靠燃气锅炉供暖已成奢望,欧洲居民不得不寻找更为经济的取暖方式。由于欧洲国家家用空调普及率低,而且空调和电暖器的功率较高,能耗较高。所以,价格便宜耗电量低的电热毯成为欧洲人这个冬季的“救命神器”。据英国《每日邮报》计算,一条额定功率为100瓦的电热毯开一整晚(大约8小时),所需电费仅为0.42英镑,耗电程度比空调或电暖器低近10倍。因此,在海外市场需求的拉动下,叠加我国取暖设备价格竞争力强和快速的生产出货能力,我国的电热毯等取暖电器迎来一波出海小高峰。据中国家用电器协会数据,2022年以来,多数家电产品对欧洲出口额呈下降态势,但取暖类家电产品对欧洲出口实现强劲增长,其中电热毯以97%的增速引领其他品类。2022年1-7月中国家电细分品类对欧洲出口额增长情况随着电热毯成为欧洲新“刚需”,中国电热毯开始在欧洲热销。据海关总署进出口数据,从6月份开始,欧盟27国进口中国电热毯月度数量出现明显增长,7月快速攀升至129万条,环比增长近150%,同比增长近100%。

2022年1-8月欧盟27国进口中国电热毯月度数量,单位,万条在欧洲买爆我国电热毯的同时,A股市场中相关标的也受到市场的关注,尤其是我国电热毯龙头彩虹集团。彩虹牌电热毯品牌知名度高,早在2003年,国家质监局授予彩虹牌电热毯为“中国名牌产品”,并获得“四川省著名商标”称号。

据公司招股书披露,2018年我国电热毯总销量约5400万床,市场规模约53亿元,彩虹集团的市占率约为11.47%,2016 -2018 年间彩虹牌电热毯销量居于全国第一。可以看到,彩虹集团虽然是我国电热毯龙头,但其市占率并不高,业绩增速也较为疲软,我们总结了以下三点原因:其一,行业需求小,天花板较低。凭借价格便宜、耗电量小的优势,电热毯曾经是老一辈人冬季取暖的“神器”,但随着空调、暖气、地暖等取暖产品的普及,电热毯逐渐被“淘汰”。由于北方大部分地区集中供暖,电热毯大多用于北方尚未集中供暖的农村地区和集中供暖前后“空档期”的城镇地区,而南方冬季不如北方寒冷且持续时间较短。因此,电热毯行业呈现明显的季节性和一定的区域性,整体的需求较小,消费群体主要以中老年人、妇女为主,行业规模并不大。即使在需求旺盛的2018年,市场规模也仅有53亿元。可以说,目前电热毯在中国属于“夕阳产业”,彩虹集团身处成长性不高的行业,业绩自然难有爆发力。其二,技术门槛不高,行业竞争激烈,业绩增长乏力。由于我国早期的电热毯档次低、技术含量不高、时常发生事故,彩虹集团于1994年生产出国内首床采用双层螺旋发热线技术的全线路安全保护电热毯。但是这项技术的科技含量并不高,众多中小企业入局,市面上充斥着假冒伪劣、低价劣质产品,竞争十分激烈。而且电热毯的附加值并不高,彩虹集团的业绩增长困难,除2018年外,彩虹集团的收入增速均不足10%,甚至出现负增长。其三,折旧周期长,需求较为饱和。电热毯属于耐用消费品,使用的周期较长,一般可以使用5-6年。由于电热毯更新换代的频率不高,那么,市场需求一旦饱和后,后续的增长就会明显乏力。就此次欧洲能源危机而言,随着电热毯需求在今年集中释放,未来5年内的需求可能出现明显下滑。也就是说,这一轮欧洲采购电热毯热潮极有可能是一次性需求,也就不可能成为彩虹集团的长期业绩支撑点。

短期来看,欧洲能源危机带动国内取暖产品的需求快速上升,尤其是我国电热毯和热泵等较为成熟的产业,出口需求大幅上行,国内相关企业因此受益。彩虹集团作为电热毯龙头,更受市场关注,目前的股价也反映了市场对彩虹集团的好预期。但是,据公司公告披露,由于公司的电热毯业务主攻国内市场,出口海外市场还处于前期开拓阶段,目前获得电热毯出口订单并不多,已完成和在手订单合计仅占2021年全年收入的0.13%。先从公司自身来看,2018年,在拉尼娜现象的影响下,全球气候变冷且遭遇极端天气,尤其是美国在暴风雪和严寒天气齐袭下,部分地区气温打破近百年来最低气温记录。受益于电热毯的强需求,当年彩虹集团电热毯的营收同比增长40%以上,出口收入占比也仅提升至5.62%。相较于今年欧洲能源危机的影响,2018年严苛的气候对于低能耗电热毯的需求似乎更为旺盛,电热毯出口的范围也更广,主要为美国、日本、英国、德国等国家。据公司最新公告披露,目前出口订单占比仅为0.13%,明显小于2018年的5.62%,因此预计今年彩虹集团电热毯的出口规模及增速将小于2018年,收入数据也能佐证以上结论。另外,从基数因素来看,出口之于彩虹集团的影响更多体现在边际上,在今年出口占比大概率低于2018年的情况下,对彩虹集团业绩的边际影响会更弱一些。而且,据公司招股书披露,截止2020年,彩虹集团仅拥有6条电热毯生产线,总设计产能为520万床/年。为满足市场需求,2019 年公司的各条生产线超负荷运转,产能利用率已达到135.24%,实际生产的电热毯达到703.27万床。由于新建产能需要一定的周期,目前的产能也就是能够满足需求的上限,因此一定程度上限制了短期业绩的爆发。再者,从盈利能力的角度来说,2021年彩虹集团在国内收入的毛利率为44.11%,而出口海外的毛利率仅为21.77%。由于出口的盈利性相对较弱、出口占比常年不足1%,再加上欧洲能源危机影响的范围明显小于2018年拉尼娜现象,若订单量不足以弥补出口与国内业务的盈利性差距,那么彩虹集团主动将国内订单转移至海外市场的可能性就相对较小。再从同行对比来看,奥佳华旗下子公司Medisana专注于欧洲市场,对欧出口的电热毯具备一定的规模,其市占率常年排名前三。由于彩虹集团并未大力拓展海外业务,公司的品牌知名度在欧洲并不高,多少会影响其产品在海外的销售情况。因此,短期内彩虹集团的业绩会有一定的增长,但受产能限制、海外知名度不高等因素的影响,预计业绩的增幅不大。从长期来看,目前东欧局势未定,欧洲能源危机的结果仍有一定的不确定性,况且电热毯这类取暖产品属于临时性措施,随着欧盟寻找到其他能源渠道后,电热毯的需求或将大幅放缓。再加上,电热毯属于耐用消费品,折旧周期较长,一旦这个一次性需求在今年集中释放,未来5年内的需求可能会明显减少。另外,彩虹集团的第二大业务电热蚊香液市场竞争同样十分激烈,国内企业缺乏国际竞争力,超威、雷达等龙头占据了一定的市场份额。因此,彩虹集团的相关产品与龙头相比,竞争中处于劣势地位,相关产品的市占率较小。所以,无论是取暖类还是杀虫类产品,彩虹集团所处的行业都属于充分竞争市场,行业进入门槛和集中度偏低,未来的成长性不高,公司的业绩增长较为困难。估值方面,目前彩虹集团的市盈率录得47倍左右,如此高的估值可能是资本市场的一厢情愿。从前文的分析来看,公司所处行业的天花板较低,出口占比极小,业绩爆发力有限,明显支撑不起近50倍的市盈率。目前彩虹集团较高的估值水平背后更多是概念炒作,市场看到电热毯的出口数据就来按图索骥,然而彩虹集团自身的出口量极低,这其中的估值泡沫需投资者警惕。*免责声明:

本文内容仅代表作者看法。

市场有风险,投资需谨慎。在任何情况下,本文中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。我们无意为交易各方提供承销服务或任何需持有特定资质或牌照方可从事的服务。

36氪旗下公众号

真诚推荐你关注

真诚推荐你关注

来个“分享、点赞、在看”👇

电热毯神话可能并不是你想的那样