文:任泽平团队

1 三驾马车全面下滑,但美联储加息预期放缓、优化疫情防控20条、稳地产金融16条、第二支箭等一系列利好政策出台,市场预期改善,否极泰来,事情正在起变化10月数据显示,消费、投资、出口三驾马车全面下滑,基建和制造业投资有一定韧性但也出现放缓,跌幅较大的是地产、出口和消费。过去压制中国经济和资本市场的主要是四大因素:美联储强力加息收紧货币、疫情反复、房地产市场调整、民营经济信心不振。第一,美国通胀高位回落,经济边际下滑,美联储加息节奏预期放缓,美元强势周期已是强弩之末,这是重大方向性利好。若美元周期进入下行通道,人民币贬值和资本流出压力将得到缓解,对中国经济、资本市场和黄金市场都将是利好。第二,优化疫情防控工作二十条措施出台,未来将更加科学精准,这有助于经济恢复。第三,近期出台的金融16条和“第二支箭”传递三大信号:1)部分房企上岸了,增信、展期、续贷,这些工具都来了。2)不是所有房企都能上岸,保的是三好生现金流,而不是非三好生的资不抵债。3)上岸的房企重组整个行业、收获未来城镇化15个百分点、剩者为王,没上岸的房企被重组、从此退出历史舞台。大洗牌,大出清,大分化,类似之前供给侧改革后的钢铁煤炭。房地产是周期之母,国民经济第一大支柱行业,稳楼市有助于稳经济、稳就业、防风险。第四,近期国内物价、出口、金融等数据回落,为新一轮货币宽松和稳增长打开了空间。外需回落,扩大内需的预期上升。凡事物极必反,否极泰来。放在中长期的角度,市场投资者可以对中国经济未来前景边际乐观起来。从长期投资的角度,珍惜历史性低谷期的黄金般估值,风物长宜放眼量。我们在2020年初倡导“新基建、新能源”,2022年3月提出“从今天起开始乐观”,7月中旬预判“中性震荡市”。

我是一名不可救药的长期理性乐观主义者,因为我们对这片土地爱的深沉。没有人可以靠做空自己的祖国致富,越是在关键时刻,越要和她站在一起。顶部靠理智,底部靠信仰。2 10月经济金融数据呈以下特点:

10月规模以上工业增加值同比5.0%,9月同比6.3%;

10月社会固定资产当月投资同比5.0%,9月投资当月同比6.6%;10月社会消费品零售总额同比-0.5%,9月同比2.5%;10月基建投资(不含电力)当月投资同比9.4%,9月投资当月同比10.5%;10月房地产开发当月投资同比-16.0%,9月投资当月同比-12.1%;10月房地产销售面积同比-23.2%,9月同比-16.2%;10月房地产销售金额同比-23.7%,9月同比-14.2%;10月制造业投资当月投资同比6.9%,9月投资当月同比10.7%;10月出口(以美元计)同比-0.3%,前值5.7%;10月进口(以美元计)同比-0.7%,前值0.3%;1)基建和高端制造业投资表现较好,是主要拉动项,但也边际下滑。10月基础设施建设投资(不含水电燃气)同比增长9.4%,较9月下滑1.1个百分点;其中,水利环境设施增长10.9%,高于基建整体。10月制造业投资同比增长6.9%,较9月下滑3.8个百分点;其中技术改造、消费品类制造业和新基建相关制造业投资仍增长较快。

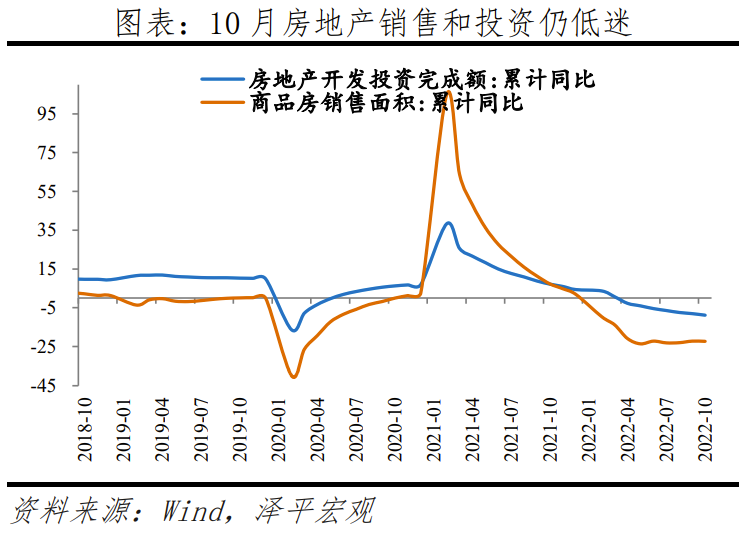

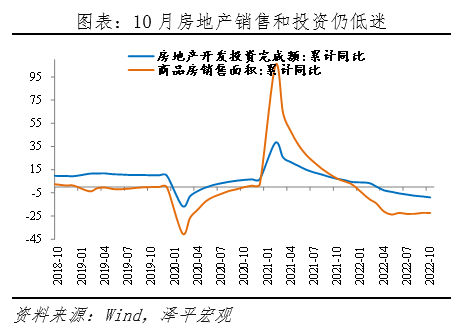

2)房地产销售和投资大幅负增长,是主要拖累项。10月商品房销售面积和销售额同比分别为-23.2%和-23.7%,分别较9月降幅扩大7.1和9.5个百分点;房地产投资同比增长-16.0%,较9月下降3.9个百分点。房地产开发资金来源同比-26.0%,维持低迷;土地购置面积和土地成交价款同比分别为-53.0%和-65.0%;新开工、新增施工和竣工面积同比分别为-35.1%、-32.6%和-9.4%。

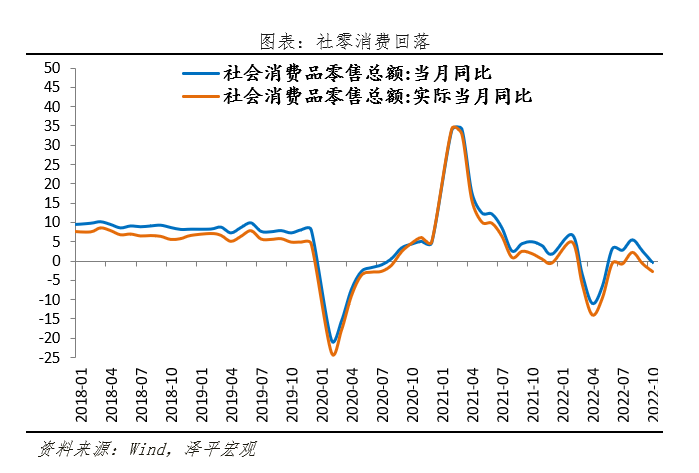

3)消费超预期下滑。10月社会消费品零售总额同比-0.5%,较上月回落3.0个百分点。扣除价格因素,社会消费品零售总额同比实际-2.74%,较上月下降2.06百分点。汽车消费大幅回落,石油受油价影响回落,可选消费品与房地产产业链表现不佳。

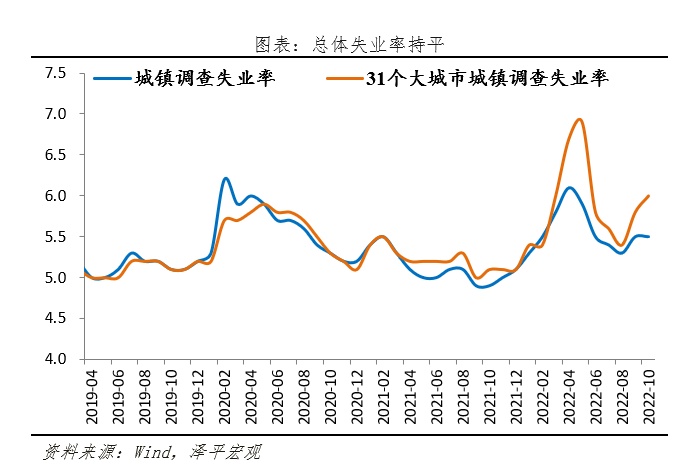

4)总体失业率持平,31个大城市失业率上升。10月份,全国城镇调查失业率为5.5%,31个大城市城镇调查失业率为6.0%,分别较上月变化0.0、0.2个百分点。16-24岁、25-59岁人口调查失业率分别为17.9%、4.7%,均与上月持平。

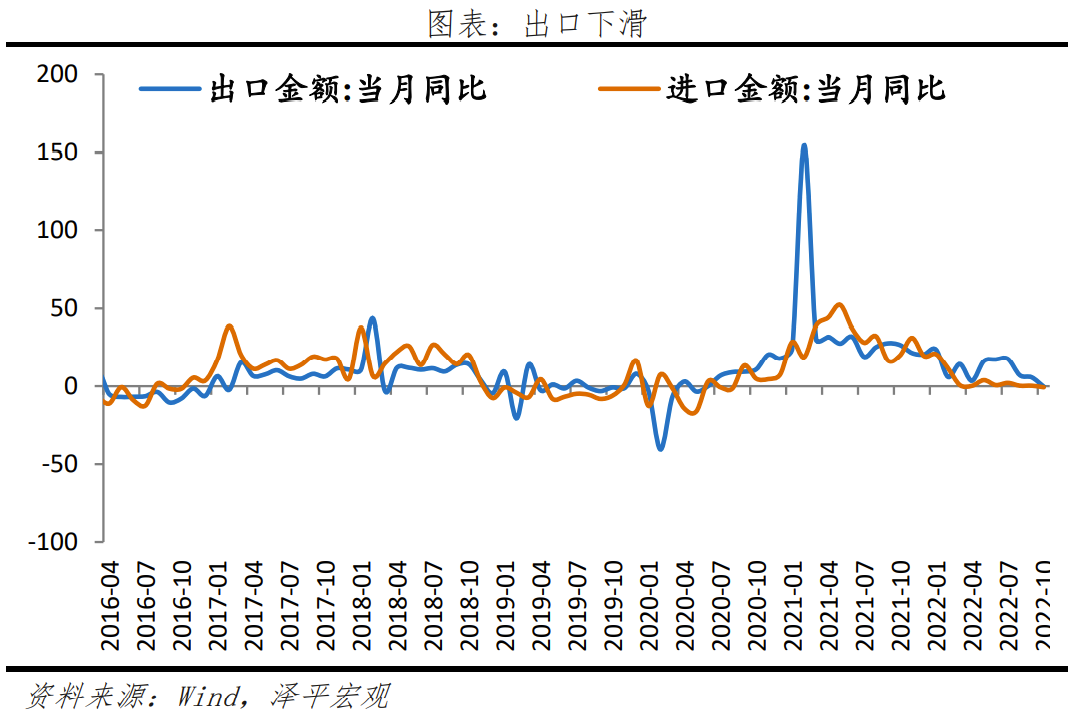

5)外需拖累出口显著下滑。10月出口同比降0.3%,为2020年5月以来首次负增长。美欧制造业PMI进入收缩区间,美国Markit制造业PMI为49.9%,欧元区制造业PMI为46.6%。10月韩国前20日出口金额同比-5.5%。

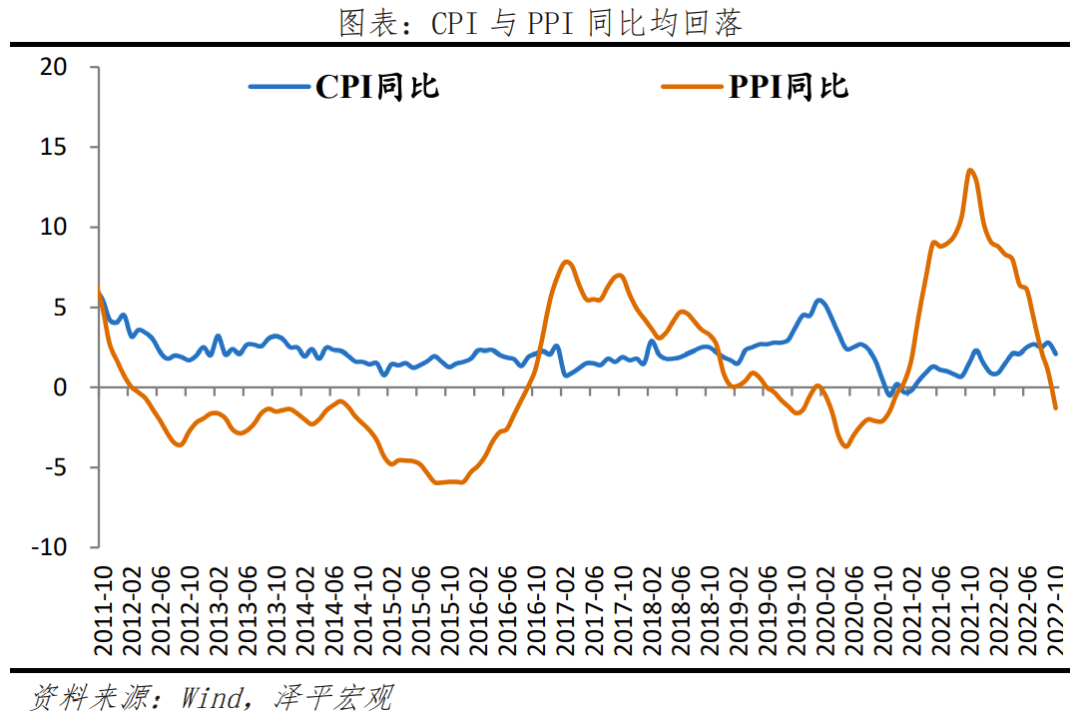

6)CPI和PPI同比均大幅回落,需求偏弱。10月CPI同比上涨2.1%,涨幅较上月回落0.7个百分点。剔除能源和食品价格之后的核心CPI同比0.6%,处于低位,表明居民需求转弱;剔除猪肉价格后,测算CPI同比1.46%,拿掉猪以后有通缩趋势。PPI同比下降1.3%,环比0.2%,大宗传导效应叠加保供稳价见成效,企业需求仍有待提振。

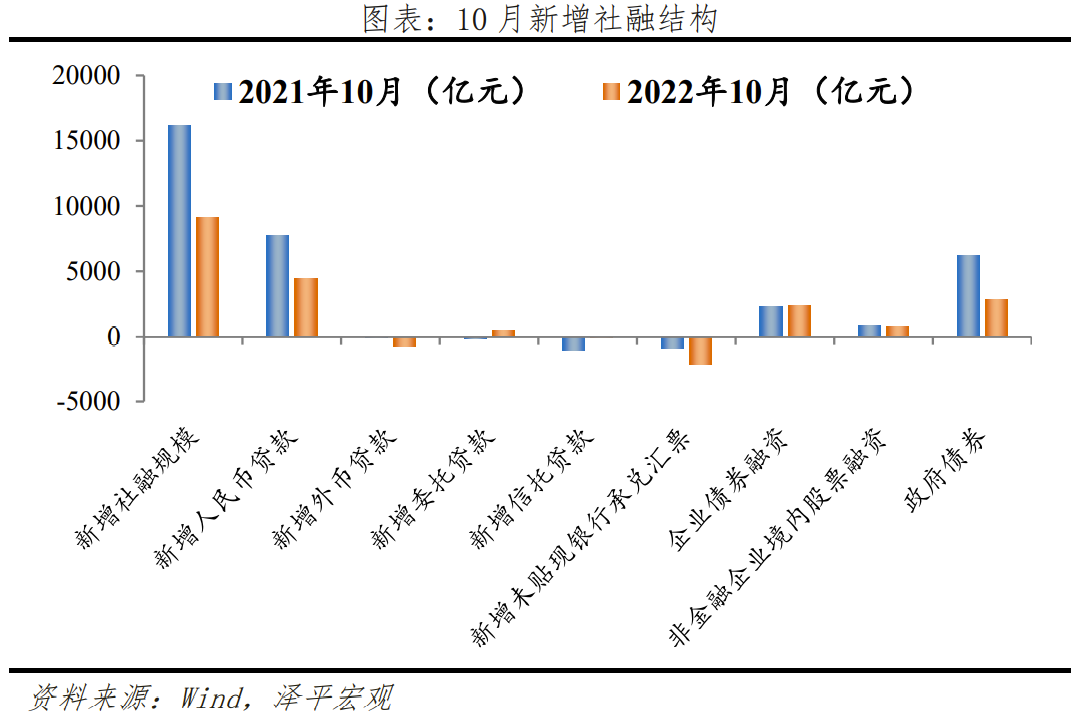

7)社融回落。10月存量社融增速10.3%,较上月回落0.3个百分点,反映实体融资需求仍然偏弱,需要政策发力扩内需。M2同比增速11.8%,较上月回落0.3个百分点,M1同比增速5.8%,较上月回落0.6个百分点。M2与M1剪刀差再度走阔,反映实体经济活跃度下降。

3 建议发放消费券,稳增长、惠民生、打通国民经济循环当下可以考虑发放消费券,目的在于呵护市场主体、提振消费、稳经济。在发放范围上,消费券应覆盖所有行业、按人均发放,体现普惠性和公平性,可用身份证辅助,带动全民消费,蜻蜓点水式消费券无实质意义。消费券可以设置补贴率,比如80%,即消费满100元,使用80元,刺激使用,避免储蓄漏出,真正发挥消费券的作用。在发放通道上,线上发行为主、多平台结合,有条件的城市可试点采用数字人民币。线上发放具有“成本低”、“见效快”、“覆盖范围广”、“定向精准”的特点;发放结束后可定量评估发行效果,形成一套成熟高效的发放标准。数字人民币的推广利于利于我国及时占据数字红利制高点。在资金来源上,可以定向与公开市场操作相结合发行5000亿特别国债,中央向地方转移支付,既可保障消费券发行力度,又可兼顾公平,也不增加财政负担。不用担心消费券会引发通胀。当前物价回落,需求不足,关键是稳住宏观经济大盘、扭转市场预期,提振消费已刻不容缓。我原来也是赞同搞新老基建“以工代赈”的,但是现在人员和物资流动受限,可能当下发放消费券效果更好。有三大好处:第一大好处是有助于恢复居民的消费能力,打通国民经济循环,消费需求起来了,生产和投资就能够恢复,经济就盘活了,这是恢复经济的关键一招。第二大好处是有助于提振消费信心,增强居民度过暂时性困难的信心,信心比黄金更重要,让每个人都感到政府的温暖和关怀,共渡难关,点燃希望。第三大好处是借机推动银行数字货币改革的普及,减少地方本就偏紧的财政压力。一张小小的消费券,既盘活了国民经济循环,又缓解了财政压力,更收获了民心和信心,一举三得。4 工业生产回落

10月份,规模以上工业增加值同比增5.0%,较9月回落1.3百分点。分三大门类看,10月份,采矿业增加值同比增长4.0%,较上月大幅回落3.2个百分点;制造业同比5.2%,较上月回落1.2个百分点;电力、热力、燃气及水生产和供应业增长4.0%,较上月回升1.1个百分点。

分行业看,10月份,41个大类行业中有26个行业增加值保持同比增长,比上月减少6个行业。计算机、电气机械等高技术制造业、汽车制造业和黑色冶炼等中游加工行业保持高增,医药制造业同比回升,装备制造业表现较弱。

1)高技术制造业同比增长10.6%,较上月继续回升1.3个百分点,高于总体工业增加值及制造业增速。计算机、通信和其他电子设备制造业同比9.4%,较上月小幅回落1.2个百分点;电气机械和器材制造业同比16.3%,较上月继续回升0.5个百分点。金属制品业同比-3.1%,较上月回落4.4个百分点;专用设备制造业同比3.0%,较上月回落1.9个百分点;铁路、船舶、航空航天和其他运输设备制造业同比0.5%,较上月回落7.1个百分点。医药制造业同比1.6%,较上月回升9.1个百分点。2)汽车制造业维持高增。汽车制造业同比18.7%,其中,新能源汽车产量同比增长84.8%。3)消费行业表现较弱。农副食品加工业同比-2.0%,较上月下滑3.5个百分点;食品制造业同比0.3%,较上月下滑2.4个百分点。服务业恢复势头疲软,或与短期扰动因素有关。10月份,全国服务业生产指数同比0.1%,较上月回落1.2个百分点。

5 固定资产投资增速下滑,高技术制造业投资维持高增

10月固定资产投资(不含农户)当月同比增长5.0%,较9月下降1.6个百分点;1-10月固定资产投资(不含农户)累计同比增长5.8%,较1-9月下降0.1个百分点。分投资主体看,1-10月民间固定资产投资和国有控股企业固定资产投资累计同比分别为1.6%和10.8%,较1-9月分别变化-0.4和0.2个百分点。1-10月计划总投资亿元及以上大项目完成投资同比增长12.2%,增速较1-9月加快0.4个百分点,高于全部投资。

高技术制造业和社会领域投资持续增长较快。1-10月高技术产业投资增长20.5%,其中高技术制造业和高技术服务业投资分别增长23.6%和14.0%。高技术制造业中,电子及通信设备制造业、医疗仪器设备及仪器仪表制造业投资分别增长28.7%和27.8%;高技术服务业中,科技成果转化服务业、研发设计服务业投资分别增长24.7%和22.5%。社会领域投资增长13.1%,其中卫生、教育投资分别增长30.4%和8.5%。

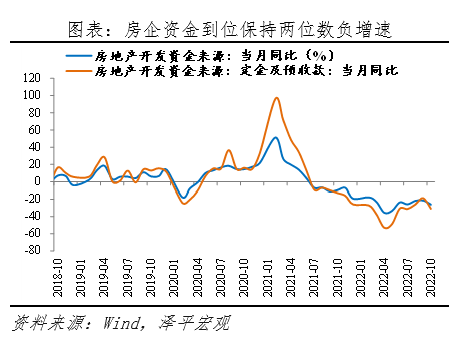

10月商品房销售面积和销售额同比分别为-23.2%和-23.7%,分别较9月降幅扩大7.1和9.5个百分点。10月房地产开发资金来源同比-26.0%,较9月降幅扩大4.7个百分点。前期居民对房市信心不足、观望情绪较浓,叠加房地产置业长周期拐点。但近日出台金融16条和“第二支箭”,预计将改善行业预期。房企资金回笼速度仍慢,但信贷筹款能力有所恢复。10月房企从国内贷款、自筹资金、定金及预收款、个人按揭贷款到位的开发资金同比分别为-18.4%、-20.7%、-31.0%和-31.3%。10月房地产投资同比增长-16.0%,较9月下降3.9个百分点;1-10月房地产投资累计同比增长-8.8%,较1-9月下滑0.8个百分点。土地购置和建安投资整体仍弱。10月土地购置面积和土地成交价款同比分别为-53.0%和-65.0%,分别较9月降幅缩窄12.0和5.6个百分点。施工方面,新开工、施工同比降幅仍较大,10月新开工、新增施工和竣工面积同比分别为-35.1%、-32.6%和-9.4%,分别较9月上升9.3、10.6和下滑3.4个百分点。11月8日提出的“第二支箭”,即交易商协会继续推进并扩大民营企业债券融资支持工具和11月11日央行和银保监会发布的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》的十六条措施将为部分房企三好生提供上岸和行业重组洗牌的机会,有助于维护房市长期平稳健康发展。放在中长期的角度,市场投资者可以对中国经济未来前景边际乐观起来。

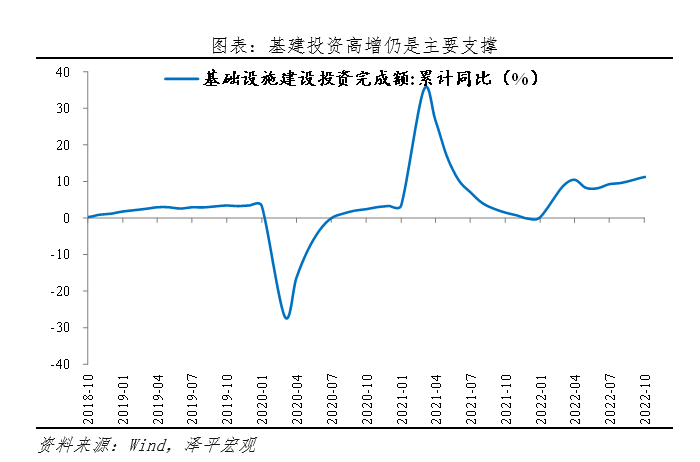

7 基建投资高增,仍是主要支撑

10月基础设施建设投资(不含水电燃气)同比增长9.4%,较9月下滑1.1个百分点;1-10月基础设施建设投资(不含水电燃气)累计同比增长8.7%,较1-9月上升0.1个百分点。

10月水利环境设施和交运仓储投资同比分别增长10.9%和8.3%,分别较9月下降0.7和4.9个百分点,交运仓储同比增速下滑,但环比增速实际为正。交运仓储中,10月铁路和道路投资同比增速分别为12.3%和6.5%,较9月分别上升19.6和下降3.5个百分点。水利环境中,10月水利管理业和公共设施管理业投资同比增速分别为8.9%和11.9%,分别较9月下降10.5和上升0.8个百分点。另外,10月水电燃气投资维持两位数高增,同比增长26.5%,较9月下滑7.7个百分点。

资金、项目双重松绑推动落实,尽管多点疫情影响施工,10月基建仍是固投的有力支撑。

资金端,盘活专项债结存限额与政策性金融工具双重加持。在地方新增专项债券3.47万亿元限额7月末基本发行完毕、1.4万亿元政策性金融工具和10月底前发行盘活5000多亿专项债地方结存限额等政策措施下,撬动银行和资本市场的信贷资金参与基建项目的投资效应可观。部分省份如福建等已经收到提前下达的2023年新增专项债限额。

项目端,中央推动地方多批专项债项目和重大项目申报扩容、开工提前。2022年2月以来多省春季、二季度重大工程集中开工均较往年提前。9月以来,一批新能源基建项目集中开工。近日,国家发改委办公厅发布《关于组织申报2023年地方政府专项债券项目的通知》,要求各地方抓紧申报一批2023年专项债项目。

预计随着专项债已募集未使用资金和政策性金融工具自身以及撬动的资金逐步落实、基建项目加快落地,四季度基建将继续有力支撑固投整体。

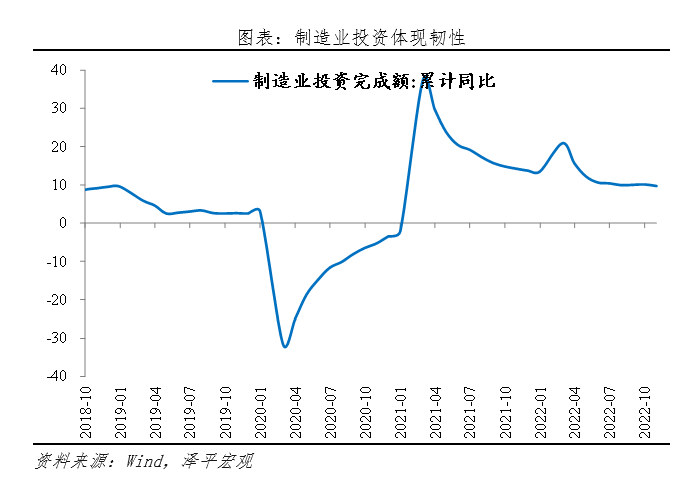

8 制造业投资仍有韧性

10月制造业投资同比增长6.9%,较9月下滑3.8个百分点;1-10月制造业投资累计同比增长9.7%,较1-9月下滑0.4个百分点。

其中,技术改造、消费品类制造业和新基建相关制造业投资仍增长较快。

1)制造业补链强链和技改支持下,技改投资增速仍快于制造业整体,1-10月制造业技改投资同比增长10.4%,增速高于全部制造业投资0.7个百分点;技改投资占全部制造业投资的比重为40.9%,较去年同期提高0.2个百分点。

2)食品饮料服饰等消费品类制造业投资增长较快,10月农副食品加工业、食品制造业、酒水饮料精制茶制造业、纺织服装服饰业和皮革羽毛制品制鞋业投资增长分别增长14.3%、19.0%、15.8%、15.3%和30.8%。

3)新基建相关投资高速增长,拉动新能源产业链企业投资,10月新基建相关行业电气机械(包含光伏、新能源汽车电池等)和计算机等电子设备制造业(包括5G等)制造业投资同比分别增长40.8%和27.2%;10月汽车制造业同比增长13.5%。

预计随着新型基建、绿色经济、数字经济转型升级的相关项目的推进,叠加制造业补链强链和技改支持的政策,制造业投资将继续支撑固投整体。

消费回落,线下消费场景待发力,消费信心需提振。10月社会消费品零售总额同比-0.5%,较上月回落3.0个百分点。扣除价格因素,社会消费品零售总额同比实际-2.74%,较上月下降2.06百分点。10月商品零售同比0.5%,较上月回落2.5个百分点;餐饮收入同比-8.1%,较上月大幅回落6.4个百分点。分品类看,汽车消费大幅回落,必需消费品类表现较为稳定,石油受油价影响回落,可选消费品与房地产产业链表现不佳。1)必需消费品类表现稳定。粮油、食品类同比8.3%;饮料类同比4.1%。2)可选消费品表现不佳。化妆品类同比-3.7%,金银珠宝类同比-2.7%,较上月继续回落4.6个百分点。3)石油及制品类受国际油价影响回落。石油及制品类同比0.9%,较上月回落9.3百分点。4)汽车类消费大幅回落。10月,汽车类同比3.9%,较上月回落10.3个百分点。5)房地产产业链表现不佳。建筑及装潢材料类同比-8.7%,较上月下滑0.6个百分点;家具类同比-6.6%,较上月回升0.7个百分点;家用电器和音像器材类同比-14.0%,较上月下滑8.0个百分点。消费恢复缓慢一定程度受制于居民收入和就业,当前就业仍然存在结构性压力。10月份,全国城镇调查失业率为5.5%,较上月持平;31个大城市城镇调查失业率为6.0%,较上月上升0.2个百分点。16-24岁、25-59岁人口调查失业率分别为17.9%、4.7%,均与上月持平。前三季度,全国居民人均可支配收入27650元,名义同比5.3%;扣除价格因素实际同比3.2%,比上半年加快0.2个百分点。城镇居民人均可支配收入37482元,名义同比4.3%,实际同比2.3%;农村居民人均可支配收入14600元,名义同比6.4%,实际同比4.3%。

10 外需疲软,出口下滑

10月出口(以美元计价,下同)同比降0.3%,为2020年5月以来首次负增长。主因全球制造业收缩,外需整体疲软。10月韩国前20日出口金额同比-5.5%,1-10月累计同比14.3%,2021年全年同比32.4%。

10月摩根大通全球制造业主要指标全部落入荣枯线下,且制造业收缩加快。

美国Markit制造业PMI为49.9%,大幅下滑2.1个百分点;欧元区制造业PMI为46.6%,德国制造业PMI为45.7%,连续四个月位于收缩区间。

分地区看,对前三大贸易伙伴出口较上月均出现明显下滑。具体来看,对东盟、美国、欧盟、日本出口额分别环比下滑6.5%、7.4%、6.0%和2.6%,对美出口同比-12.6%。

分产品看,高技术制造业出口转弱,季节性圣诞订单锐减,海外居民消费需求走弱。10月机电、高新技术产品同比-0.7%、-7.6%,降幅均扩大至6.5个百分点;劳动密集型产品同比-9.2%,环比-8.1%,与圣诞订单相关的纺织、服装等出口额同比下滑9.1%和16.9%。

10月进口同比-0.7%,前值增0.3%。从产品看,大宗商品进口分化明显,铁矿石价跌量升,原油量价齐升,大豆、钢材量价齐跌。其中,大豆、铁矿砂、钢材进口金额同比-6.1%、-26.8%和-19.7%,进口量同比-19.1%、3.7%和-31.7%;原油进口额同比43.8%,进口量同比14.1%。高技术产品、机电产品进口持续回落。10月进口高新技术、机电产品同比-11.0%、-7.1%。其中,集成电路、汽车、飞机进口额同比-1.1%、50.7%和32.1%。

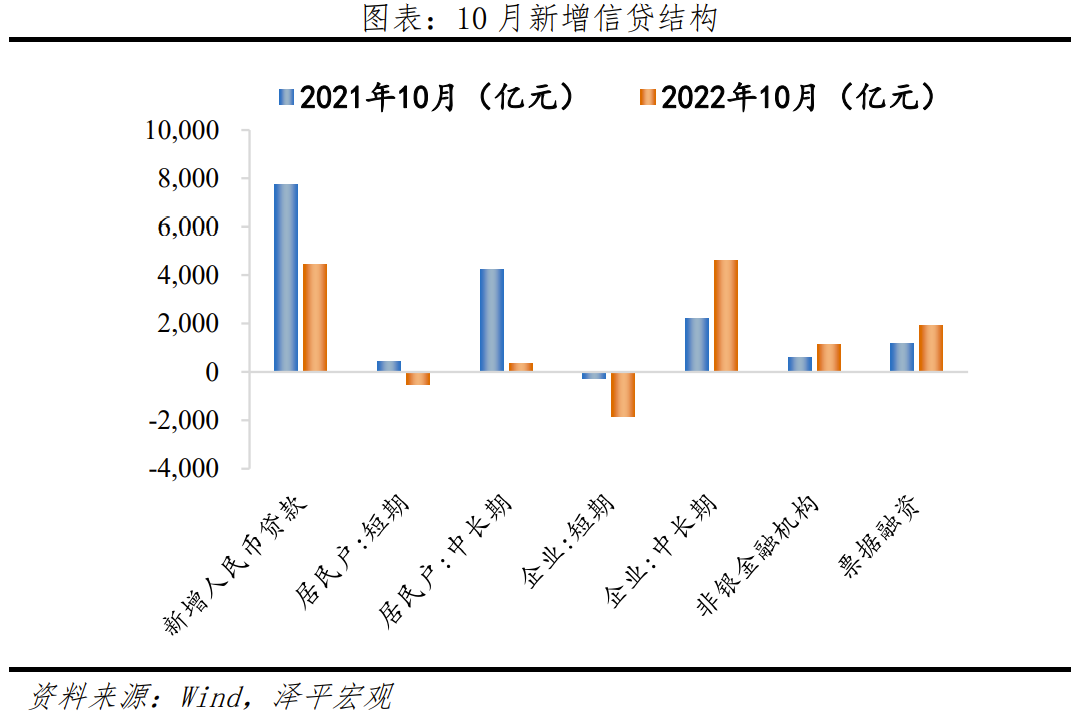

10月存量社融规模341.42万亿元,同比增速10.3%,较上月回落0.3个百分点。新增社会融资规模9079亿元,同比少增7097亿元。一方面10月受长假等季节性因素影响,金融数据往往呈回落态势;另一方面,经济复苏基础不牢,叠加多地疫情反复,消费生产活动受干扰,PMI回落,金融数据作为经济复苏的先行指标,反映实体经济融资需求仍然偏弱。从社融结构来看,信贷、政府债构成对社融的主要拖累,企业债小幅支撑社融。10月新增人民币贷款4431亿元,同比少增3321亿元;表外融资减少1748亿元,同比少减372亿元。其中,委托贷款增加470亿元,同比多增643亿元,延续8月以来的多增态势。信托贷款减少61亿元,同比少减1000亿元。未贴现票据减少2157亿元,同比多减1271亿元,表外票据转表内,反映出银行以票冲贷的需求较强。政府债券净融资2791亿元,同比少增3376亿元;新增企业债券2325亿元,同比多增64亿元;新增股票融资788亿元,同比小幅少增58亿元。10月金融机构口径信贷余额同比增速为11.1%,较前值低0.1个百分点。10月金融机构口径新增人民币贷款6152亿元,同比少增2110亿元。结构上,企业端整体延续多增,短贷多减,中长期贷款、票据融资多增。10月企业贷款增加4626亿元,同比多增1525亿元。短期贷款多减1555亿元;票据融资多增745亿元;中长期贷款多增2433亿元,连续3个月保持多增态势。居民端融资大幅多减,短贷多减、中长贷少增。10月居民贷款减少180亿元,同比多减4827亿元。其中短期贷款减少512亿元,同比多减938亿元,主因不确定因素导致供应链受阻,居民短期消费受到直接冲击;中长期贷款增加332亿元,同比少增3889亿元,反映房地产市场需求依然疲弱。M2增速11.8%,M1增速5.8%,较上月分别回落0.3、0.6个百分点,M2与M1剪刀差再度走阔,反映实体经济活跃度下降。1)企业存款减少1.17万亿元,同比多减5979亿元。居民存款减少5103亿元,同比少减6997亿元。2)财政存款增加1.14万亿元,同比小幅多增300亿元。10月是传统缴税大月,一般会带动财政存款多增,但本月增幅低于季节性,说明财政支出仍然较快。3)非银金融机构存款增加2048亿元,同比大幅少增1.03万亿元。一般来说,季初商业银行将存款重新转化为理财产品,会带动当月非银存款增长,但近期A股经历了一定调整,投资者对资本市场投资较为谨慎,导致居民和企业存款搬家意愿不足。

12 CPI与PPI均回落

10月CPI同比上涨2.1%,涨幅较上月回落0.7个百分点;环比0.1%,涨幅较上月回落0.2个百分点。扣除食品和能源价格的核心CPI同比上涨0.6%,较上月持平。

1)非食品同比涨1.1%,涨幅较上月继续回落0.4百分点,影响CPI上涨约0.88个百分点,主要是受到国际原油价格下滑、通胀在消费部门传导影响:一是受国际原油价格影响,国内油价边际回落。10月汽油、柴油和液化石油气价格分别上涨12.5%、13.5%和5.6%,同比涨幅继续回落6.7、7.5和11.0个百分点。二是通胀在消费部门传导。八大类消费品价格同比除居住外均上涨。交通通信、食品烟酒、教育文化娱乐和其他用品及服务价格分别上涨3.1%、5.2%、1.2%、1.9%。

2)食品项同比上涨7.0%,涨幅较上月下滑1.8个百分点,影响CPI上涨约1.26个百分点。本月食品项价格变动结构主要是受以下两方面影响:一是猪价为CPI主要支撑项,同比继续上升。10月猪肉价格同比上升51.8%,较上月涨幅继续扩大15.8个百分点。二是受肉价影响,蛋奶类食品价格上升,其他日常食品价格回落。从同比看,鲜菜、蛋类、鲜果、粮食价格同比分别为-8.1%、11.8%、12.6%和3.6%,较上月分别变动-20.2、4.5、-5.2、0.0个百分点。

PPI同比由正转负,环比小幅上涨,体现部分企业需求边际改善。本月PPI同比-1.3%,较上月继续加速回落2.2个百分点;环比0.2%,较上月回升0.3个百分点。购进价格同比与环比均上涨0.3%。购进价格看,原料价格涨跌互现。10月燃料动力类、有色金属材料电线类、化工原料类环比分别为1.1%、-1.0%、-0.1%。出厂价格看,保供稳价见成效,内需疲软,实体经济活力不足。10月,石油煤炭及其他燃料加工业同比8.6%,较上月回落8.6个百分点;石油和天然气开采业同比21.0%,较上月回落10.1个百分点;化学原料和化学制品制造业同比-4.4%,较上月回落5.4个百分点。煤炭开采和洗选业同比-16.5%,降幅较上月扩大13.8个百分点。食品涨幅继续扩大。农副食品加工业同比8.7%,较上月上升1.3个百分点。

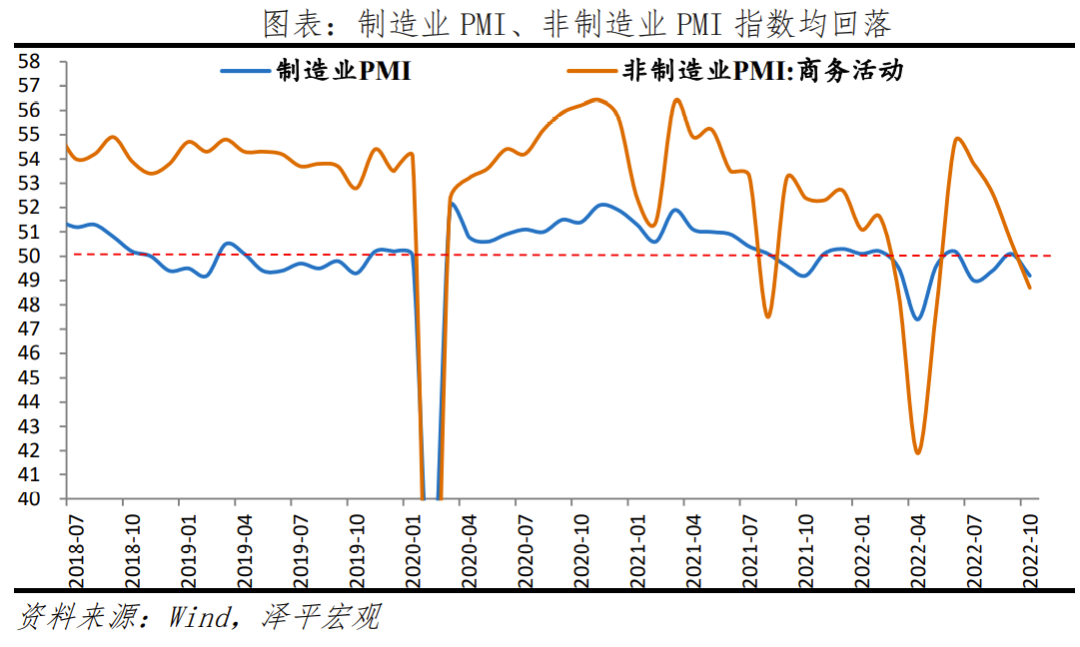

10月制造业PMI为49.2%,较上月回落0.9个百分点。1)生产指数和新订单指数分别为49.6%和48.1%,分别较上月下滑1.9和1.7个百分点。2)新出口订单指数为47.6%,略高于上月0.6个百分点。欧美经济放缓,外需回落。3)10月主要原材料购进价格指数和出厂价格指数分别为53.3%和48.7%,分别比上月大幅上升7.0和2.6个百分点。主因石油煤炭等大宗商品价格震荡上行。从行业情况看,农副食品加工、石油煤炭及其他燃料加工等行业主要原材料购进价格指数和出厂价格指数分别高于60.0%和53.0%,原材料采购价格和产品销售价格同步上涨。截至10月28日,布伦特原油、LME铜、螺纹钢、动力煤、焦煤均价环比3.8%、-1.4%、-1.9%、-16.0%%和3.5%。4)10月大、中、小型企业PMI分别为50.1%、48.9%和48.2%,较上月下滑1.0、0.8和0.1个百分点。中、小型企业主要经营指标景气收缩加快,仍需政策支持。10月非制造业商务活动指数为48.7%,低于上月1.9个百分点。其中,业务活动预期指数为57.9%,仍位于高景气区间;建筑业商务活动指数为58.2%,较上月下落2个百分点;服务业商务活动指数为47.0%,较上月下滑1.9个百分点。