芯东西12月21日报道,刚刚,陕西光芯片IDM企业源杰科技成功登陆科创板。源杰科技成立于2013年,发行价为100.66元/股,开盘价为123元/股,涨幅22.19%;截至09点35分,股价最高上涨28.15%至129元/股,总市值约77亿元。

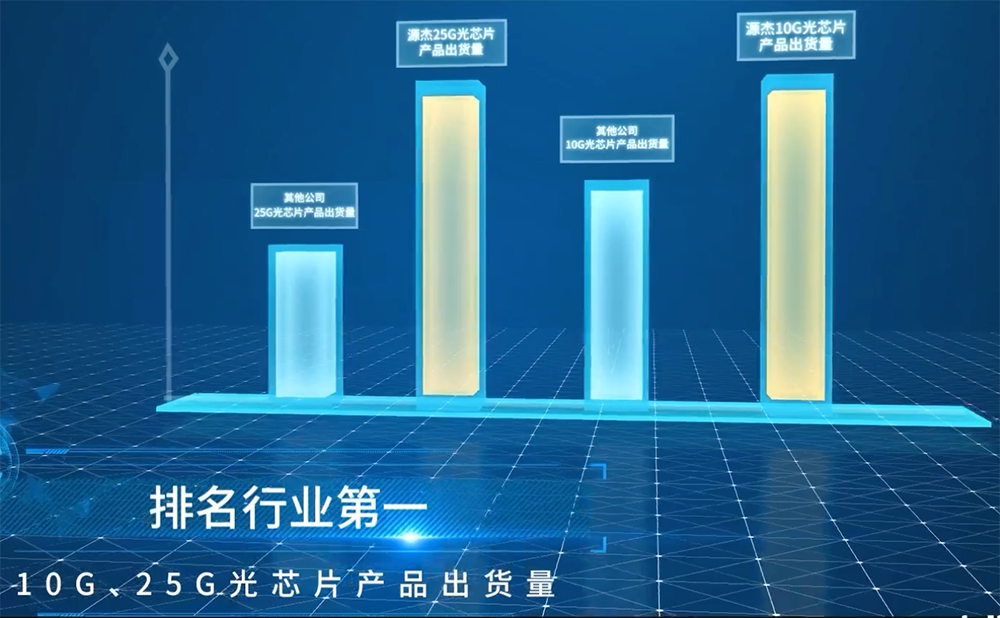

源杰科技的主要产品包括2.5G、10G、25G及更高速率激光器芯片系列产品等,其能将电信号转化为光信号,实现光信号作为载体的信息传输,主要应用于光纤接入、4G/5G移动通信网络、数据中心等领域。源杰科技已建立包含芯片设计、晶圆制造、芯片加工和测试的IDM全流程业务体系,实现向国际前十大及国内主流光模块厂商批量供货,产品用于客户A、中兴通讯、诺基亚等国内外大型通讯设备商,并最终应用于中国移动、中国联通、中国电信、AT&T等国内外知名运营商网络中。2020年,在磷化铟光芯片对外销售的国内厂商中,源杰科技总收入排名第一,10G、25G光芯片产品出货量均排名第一。

本次IPO,源杰科技拟使用募资资金9.8亿元,用于10G、25G光芯片产线建设及50G光芯片产业化建设等项目。

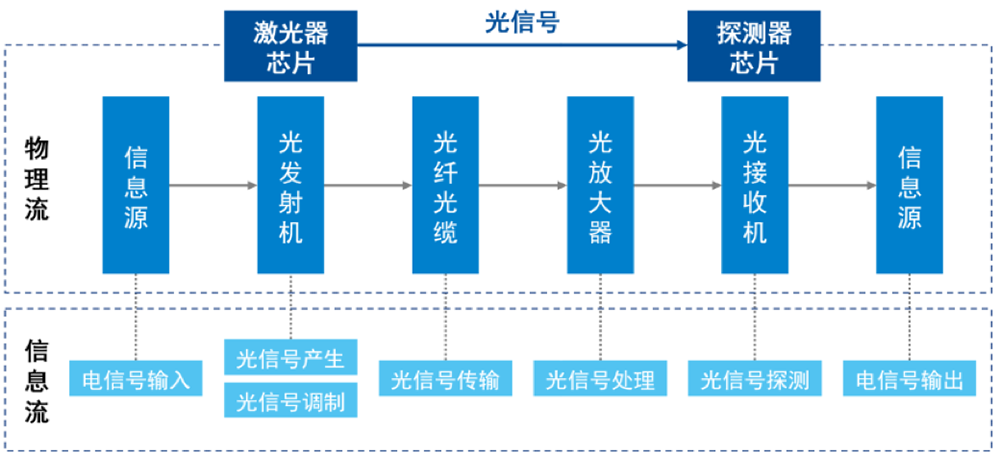

光芯片系实现光电信号转换的基础元件,其性能直接决定了光通信系统的传输效率。在光纤接入、4G/5G移动通信网络和数据中心,光芯片都是决定信息传输速度、网络可靠性的关键。

▲光芯片在光通信系统中的应用位置

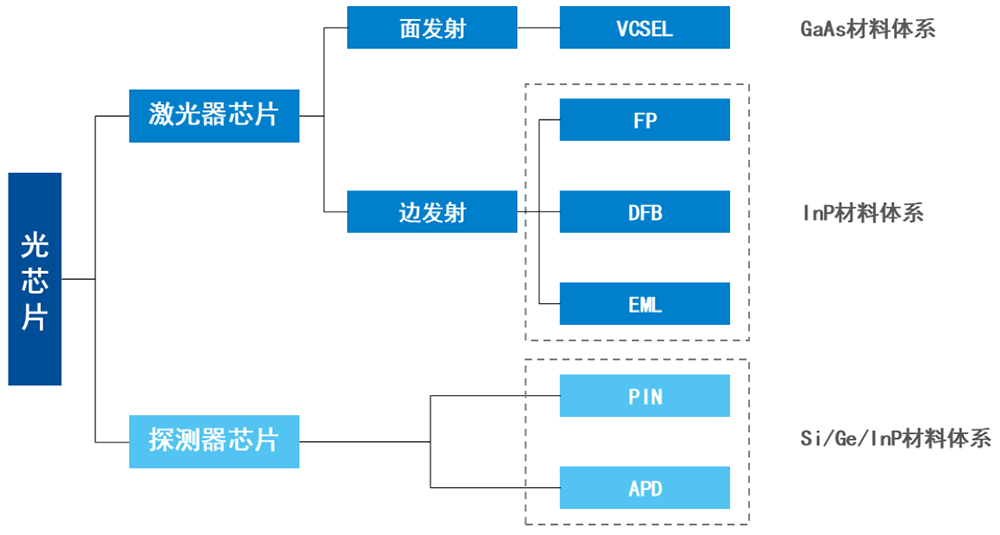

光芯片按功能可以分为激光器芯片和探测器芯片,其中激光器芯片主要用于发射信号,将电信号转化为光信号,探测器芯片主要用于接收信号,将光信号转化为电信号。

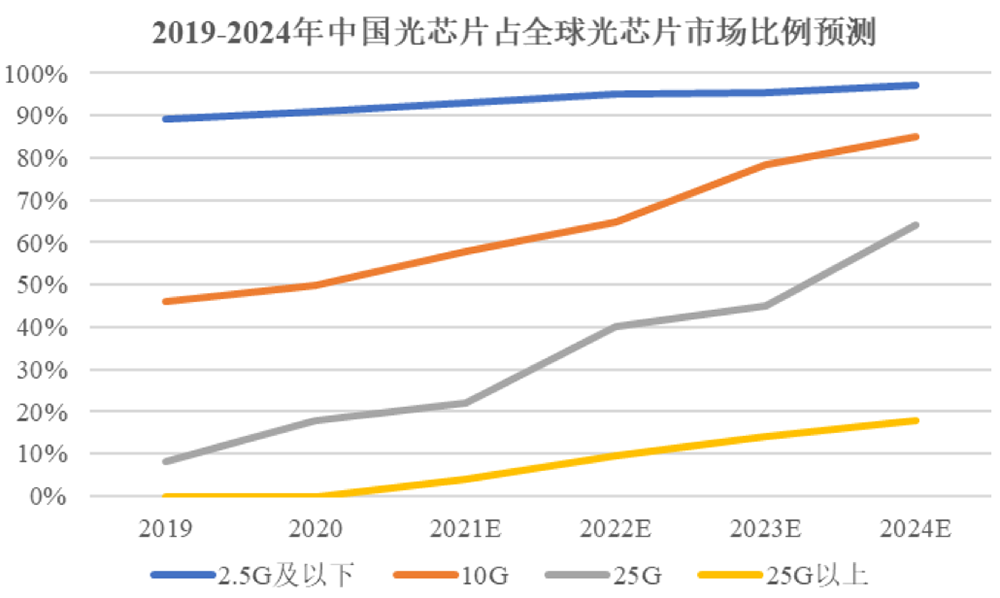

根据招股书,ICC预测,2019-2024年,中国光芯片厂商销售规模占全球光芯片市场的比例将不断提升,中高速率光芯片增长更快。

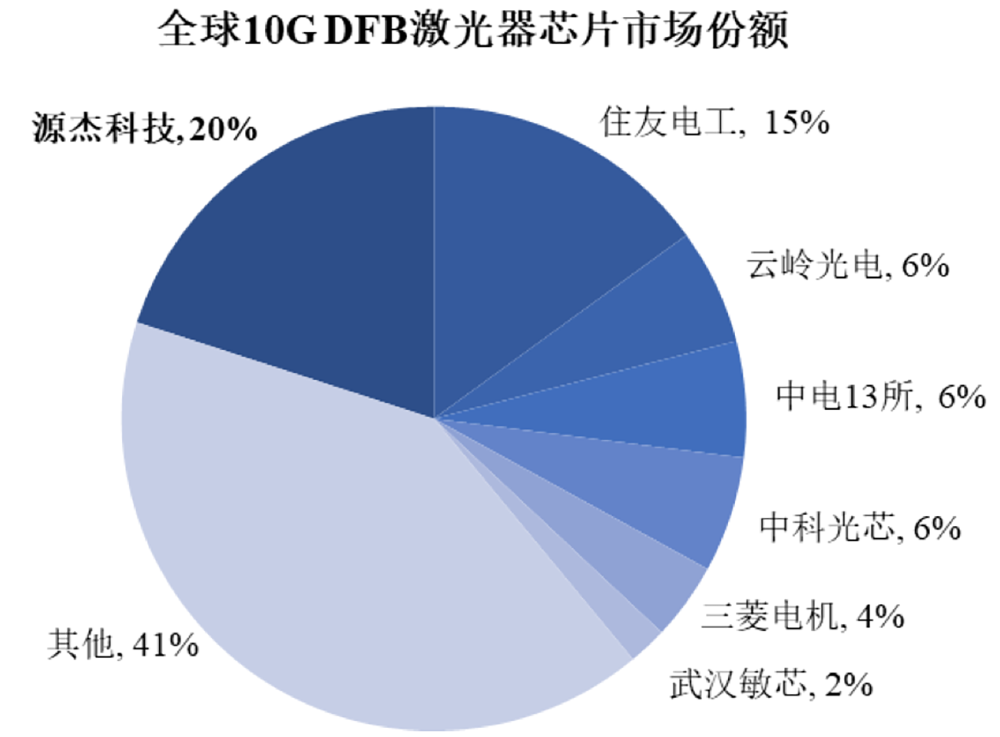

国内光芯片市场中,2.5G、10G光芯片市场国产化程度较高,ICC预测2021年2.5G国产光芯片占全球比重超过90%、10G国产光芯片占全球比重约60%。25G及更高速率光芯片市场国产化率低,2021年25G光芯片的国产化率约20%,25G以上光芯片的国产化率约5%。源杰科技是国内光芯片行业少数掌握芯片设计、晶圆制造、芯片加工和测试的IDM全流程业务体系的公司。据ICC统计,2021年全球10G DFB激光器芯片市场中,源杰科技发货量占比为20%,已超过住友电工、三菱电机等。

源杰科技凭借核心技术及IDM模式,率先攻克技术难关、打破国外垄断,并实现25G激光器芯片系列产品的大批量供货。

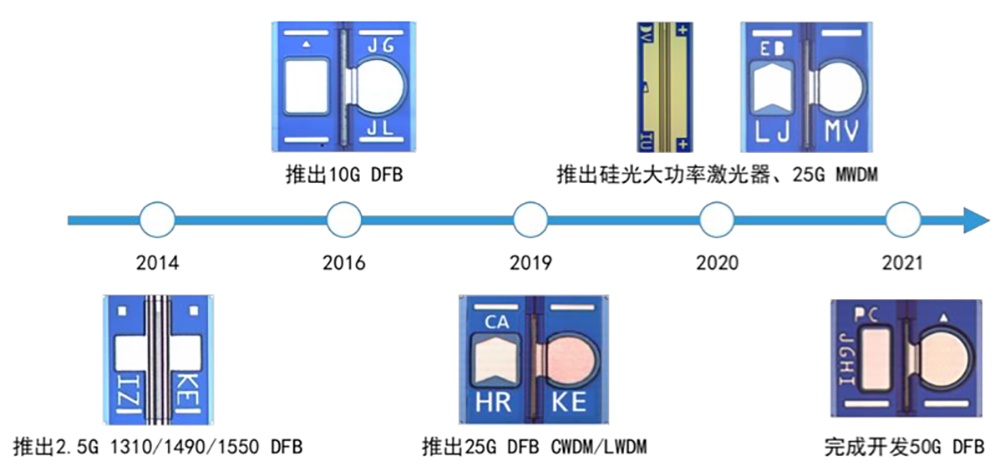

▲源杰科技主要产品的开发及演变情况

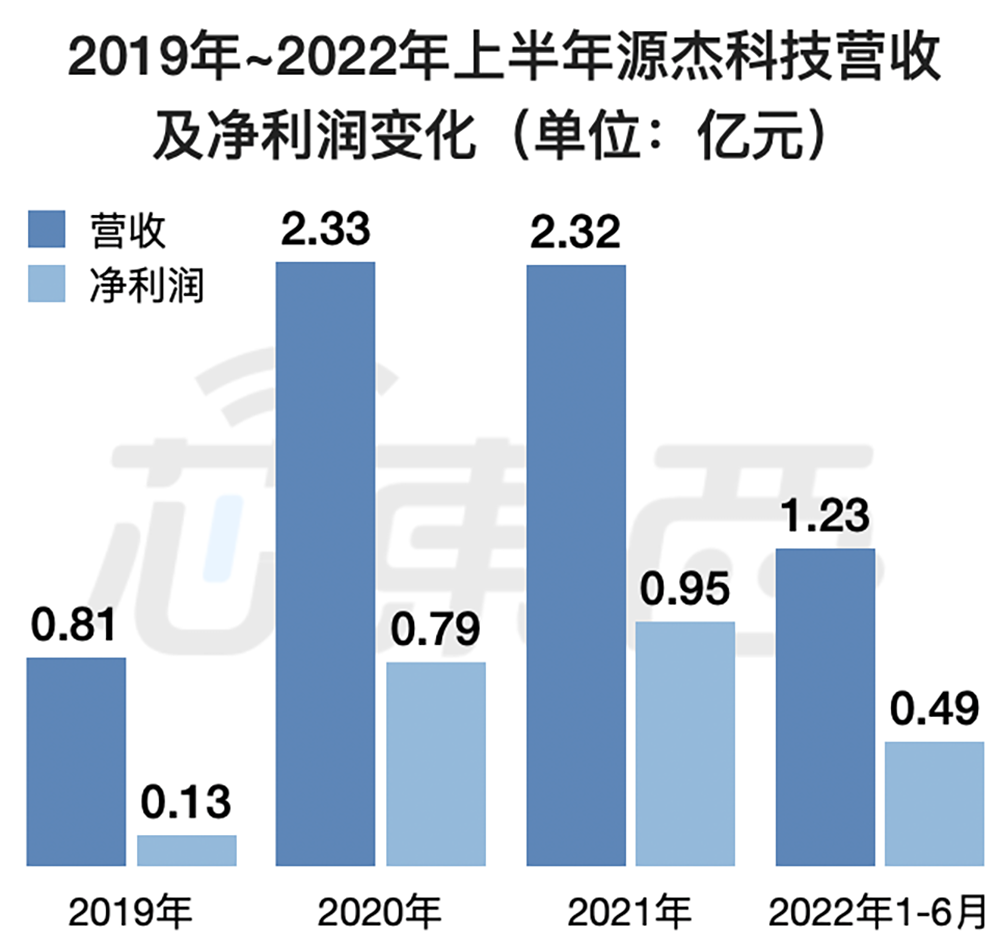

根据市研机构C&C的统计,2020年在磷化铟(InP)半导体激光器芯片产品对外销售的国内厂商中,源杰科技收入排名第一,其中10G、25G激光器芯片系列产品的出货量在国内同行业公司中均排名第一,2.5G激光器芯片系列产品的出货量在国内同行业公司中排名领先。2019年、2020年、2021年、2022年上半年,源杰科技营收分别为0.81亿元、2.33亿元、2.32亿元、1.23亿元;净利润分别为0.13亿元、0.79亿元、0.95亿元、0.49亿元。

▲2019年~2022年上半年源杰科技营收及净利润变化

2020年其营收规模迅速增长,主要是在5G政策推动下,下游市场对25G激光器芯片系列产品需求量大幅增长所致。▲源杰科技25G激光器芯片系列产品销售情况

2021年,受5G基站建设频段方案调整的影响,其25G激光器芯片系列产品出货量回落,平均售价下降51.92%,整体收入较上年度持平。

得益于2.5G 1490nm和10G 1270nm DFB激光器芯片的销售规模持续增加,2022年1-9月,源杰科技营收1.93亿元,同比增长25.76%;归母净利润0.74亿元,同比增长22.98%。报告期内,源杰科技在光纤接入市场的营收分别为0.73亿元、1.08亿元、1.71亿元、0.95亿元;在4G/5G移动通信网络市场实现的营收分别为0.08亿元、1.20亿元、0.27亿元、0.14亿元。在数据中心市场,源杰科技的营收相对较少,分别为23.15万元、598.82万元、3349.46万元和1303.97万元,总体呈快速增长趋势,今年上半年因主要客户采购受疫情影响采购节奏放缓,源杰科技的数据中心业务收入增速放缓。

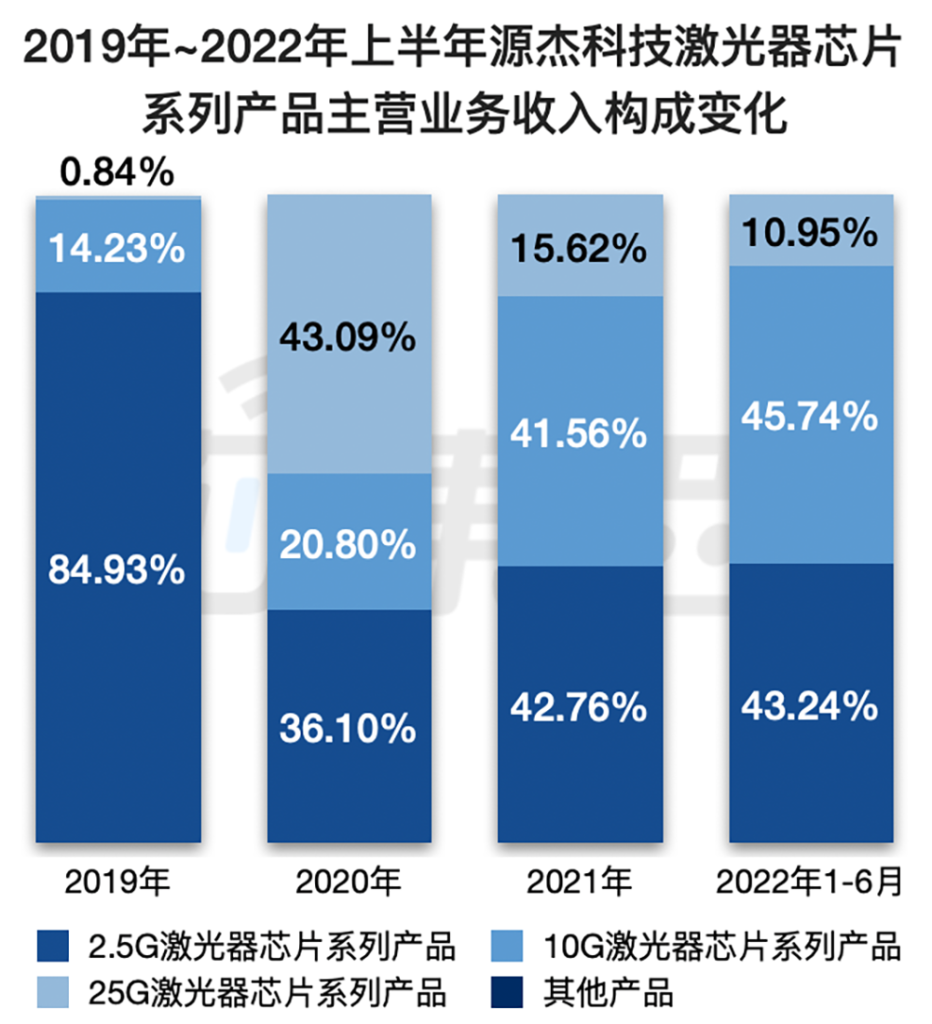

▲2019年~2022年上半年源杰科技激光器芯片系列产品主营业务收入构成变化

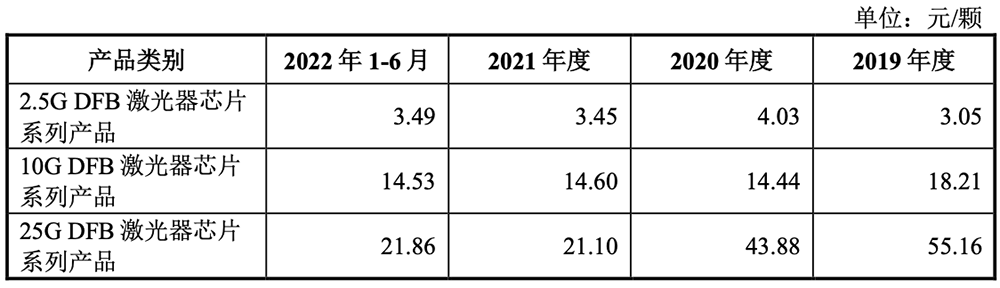

从产品分类来看,源杰科技的25G激光器芯片系列产品在报告期内收入分别为68.62万元、1.01亿元、0.36亿元和0.13亿元,占比分别为0.84%、43.09%、15.62%、10.95%,收入波动较大且最近一年出现较为明显的下滑。

截至2022年6月末,其25G激光器芯片系列产品的在手订单金额为2313.55万元,下游市场对于该产品的需求有待进一步释放。

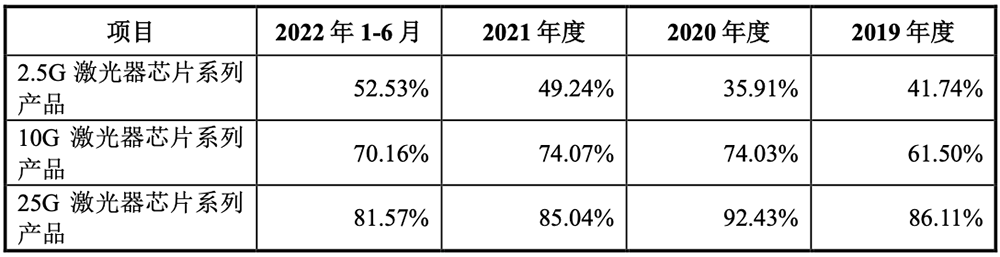

报告期内,源杰科技主营业务毛利率分别为44.93%、68.15%、65.16%和63.80%。其中25G激光器芯片系列产品毛利率最高。

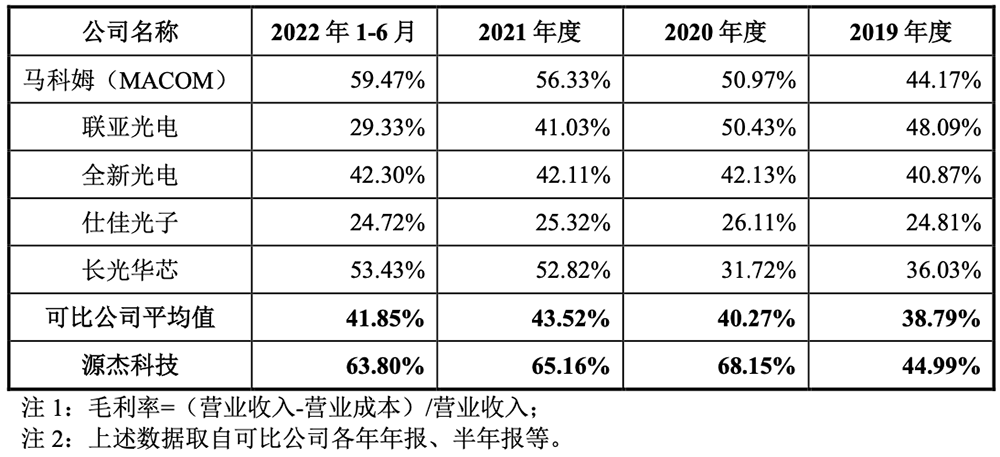

与同行业可比公司对比,其综合毛利率与境外可比公司马科姆(MACOM)、联亚光电、全新光电接近,高于境内可比公司。

报告期内,源杰科技研发投入分别为1161.92万元、1570.47万元、1849.39万元、1128.31万元,营收占比分别为14.29%、6.73%、7.97%、9.19%。截至今年6月30日,源杰科技拥有513名员工,其中研发人员占比为12.28%。截至招股书签署日,源杰科技拥有10项核心技术和27项专利。其核心人员共2人,董事、副总经理潘彦廷负责统筹公司新产品、新工艺的研发工作,晶圆工艺与生产总监王兴负责生产产线、生产工艺流程的优化和改进等工作。截至2022年9月30日,源杰科技的资产总额为8.72亿元,较2021年年末增加18.34%。

光芯片下游直接客户为光模块厂商,近年来我国光模块厂商在技术、成本、市场、运营等方面的优势逐渐凸显,占全球光模块市场的份额提升。据LightCounting统计,2020年我国厂商中已有中际旭创、华为、海信宽带、光迅科技、新易盛、华工正源进入全球前十大光模块厂商,光通信产业链逐步向国内转移。

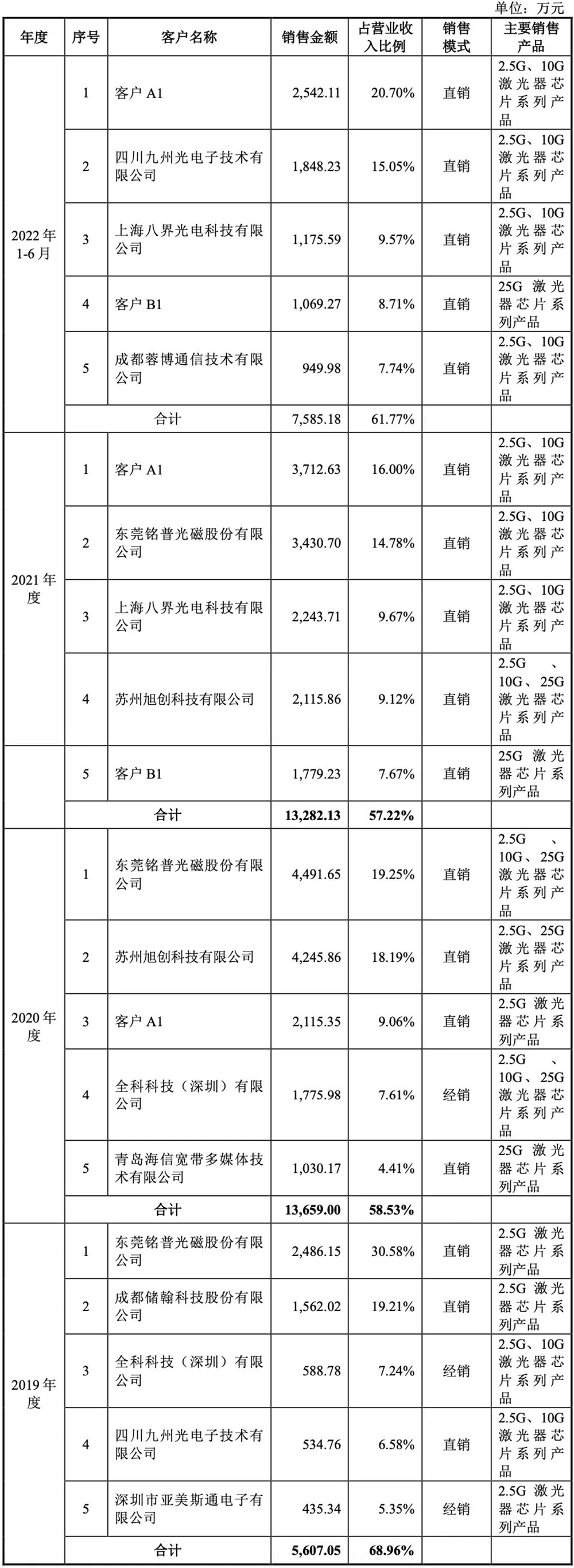

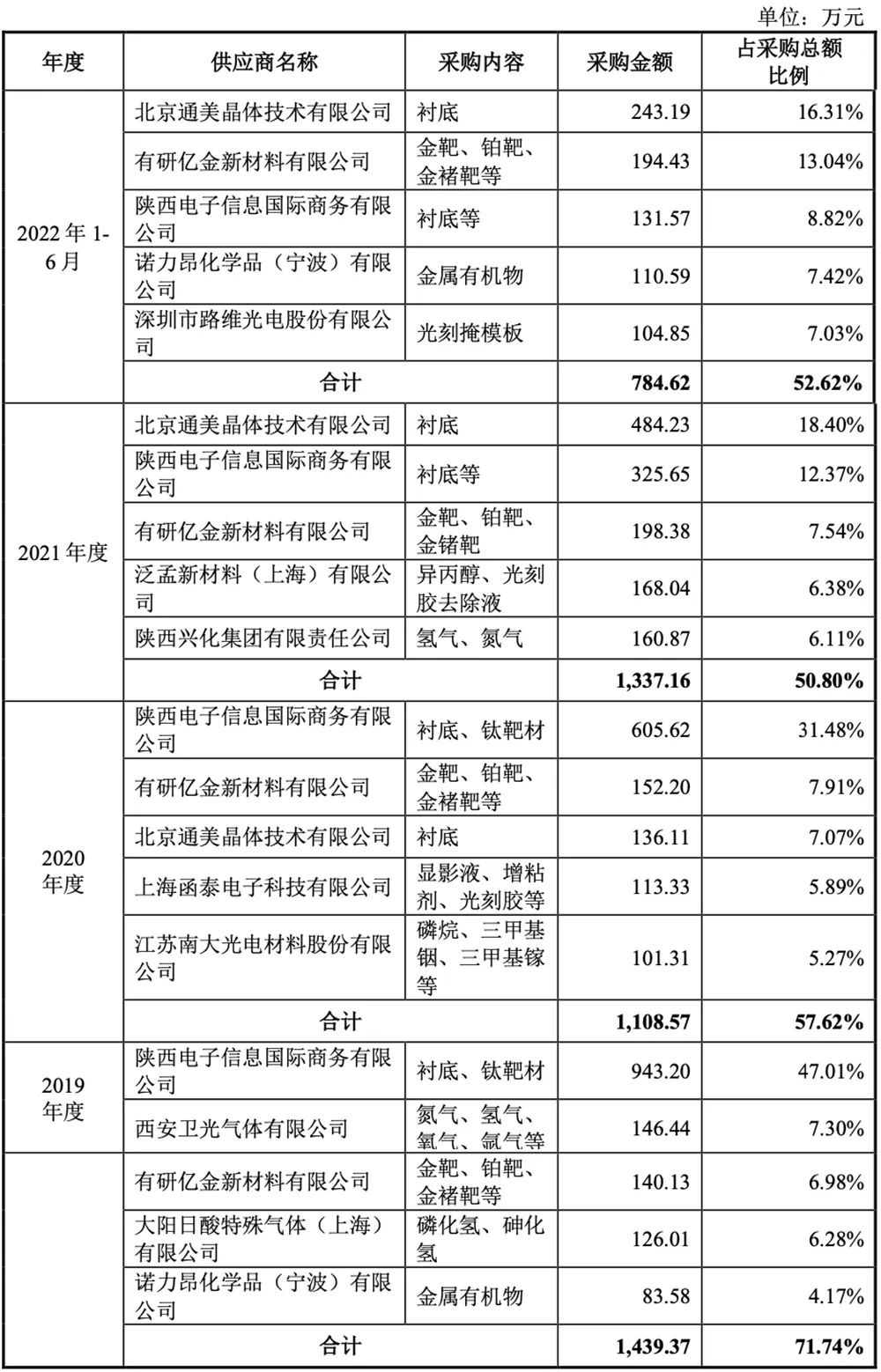

源杰科技不存在向单个客户的销售比例超过销售总额50%或严重依赖于少数客户的情形。前五大客户中,苏州旭创为源杰科技股东宁波创泽云的有限合伙人。受10G-PON和数据中心市场需求持续增长影响,上海八界光电科技有限公司和客户B1的采购规模增加,成为源杰科技2021年前五大客户。2022年上半年,蓉博通信对源杰科技的10G激光器芯片系列产品采购量增加,成其前五大客户。报告期内,源杰科技主要通过陕西电子向住友电工采购衬底等原材料,其余采购物料包括单晶硅片、钛靶材等;不存在向单个原材料供应商的采购比例超过总额的50%或严重依赖于少数供应商的情形。

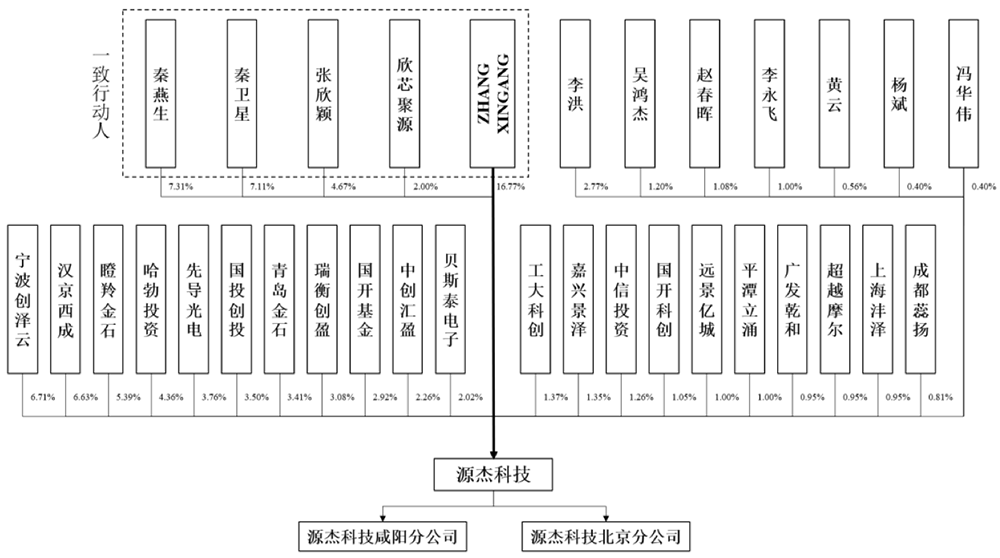

截至招股书签署日,源杰科技共有33名股东,股权结构较为分散。

▲源杰科技股权结构

其实际控制人为ZHANG XINGANG(张欣刚),直接持有公司16.77%的股权。此外,ZHANG XINGANG为员工持股平台欣芯聚源的普通合伙人,通过欣芯聚源间接控制公司2.00%的股权。张欣颖是ZHANG XINGANG的妹妹,担任公司董事,直接持有公司4.67%的股权;秦卫星为公司董事,直接持有公司7.11%的股权;秦燕生为秦卫星的哥哥,直接持有公司7.31%的股权。张欣颖、秦卫星、秦燕生已与ZHANG XINGANG签署《一致行动协议》。因此,ZHANG XINGANG合计控制公司37.86%的股权。

▲源杰科技董事长、总经理ZHANG XINGANG

ZHANG XINGANG出生于1970年,美国国籍,本科毕业于清华大学,南加州大学材料科学博士研究生学历,拥有20多年光芯片行业的研发和生产经验,现任源杰科技董事长、总经理。除了ZHANG XINGANG外,其他持有源杰科技5%以上股份的股东包括秦卫星、秦燕生、宁波创泽云、汉京西成、瞪羚金石。华为旗下哈勃投资持股4.36%,是源杰科技第八大股东。源杰科技董事会由9名成员组成,其中独立董事3名。其高级管理人员共5名,分别是总经理ZHANG XINGANG、副总经理陈文君、副总经理潘彦廷、董事会秘书程硕、财务总监陈振华。截至招股书签署日,源杰科技董事、监事、高级管理人员及核心技术人员2021年从公司领取收入情况如下:

光芯片行业技术难度大、投资门槛高,对工艺有严格要求,需要长时间生产经验的积累与资金投入。国外光芯片厂商起步较早,积累了丰富的研发技术、生产经验及客户供应商资源,普遍具有从光芯片、光收发组件、光模块全产业链覆盖能力,已抢占高端光芯片市场。住友电工、三菱电机、马科姆(MACOM)、朗美通(Lumentum)等在光芯片领域均积累较深。国外厂商凭借丰富的生产经验,能够保证较好的产品特性及可靠性。国内的光芯片生产商普遍具有除晶圆外延环节之外的后端加工能力,而光芯片核心的外延技术并不成熟,高端的外延片需向国际外延厂进行采购,限制了高端光芯片的发展。以激光器芯片为例,25G激光器芯片仅少部分国内厂商实现批量发货,25G以上速率激光器芯片大部分厂商仍在研发或小规模试产阶段。整体来看,高速率光芯片严重依赖进口,与国外领先水平存在差距。近年来,在产业政策及地方政府推动下,国内光芯片的市场参与者数量不断增多、技术迭代加快,产生较大的市场竞争压力。包括源杰科技在内的国内光芯片厂商,在扩大生产经营规模、开拓市场过程中,将面临更多来自国内外的竞争。目前,源杰科技正在加速研发下一代激光器芯片产品,并积极拓展光芯片在其他领域的应用,在光通信领域已着手50G、100G高速率激光器芯片产品以及硅光直流光源大功率激光器芯片产品的商用推进,力图实现在高端激光器芯片产品的特性及可靠性方面对美、日垄断企业的全面对标。 芯圈IPO

芯圈IPO

深度追踪国内半导体企业IPO;在国产替代的东风下,一批优秀的国内半导体公司正奔赴资本市场借势发展。 作 者

作 者