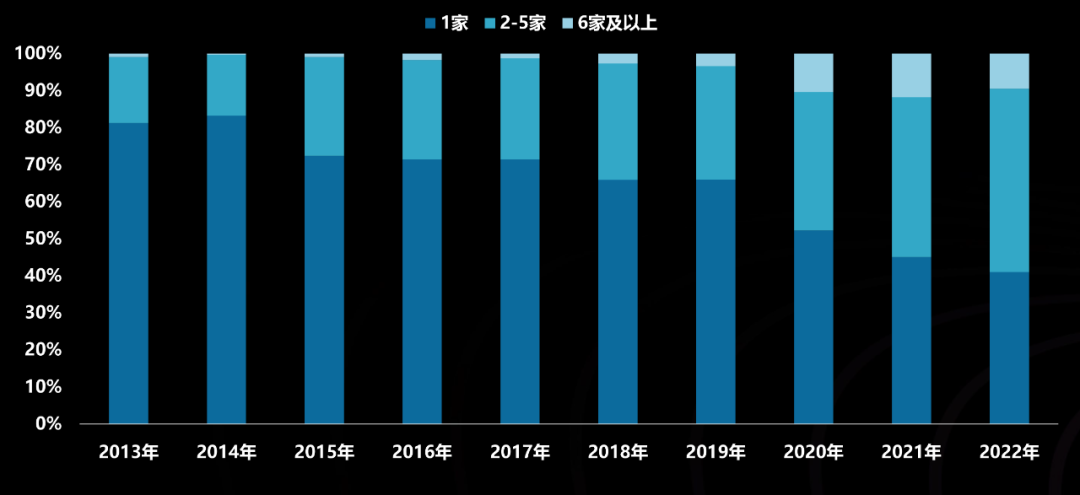

据医药魔方InvestGO数据库统计,医疗健康领域的投资趋势自2013年以来总体有所上升,近10年来累计事件数接近1.4万件,一级市场融资金额为9700亿元,二级市场募资金额突破1.1万亿元。2021年的事件数最多为2500件,是2013年的13倍,公开金额超过4800亿,是2013年的30倍。2022年以后,整个市场环境低迷,投资规模整体下降,资本投资也更加谨慎。投资机构出手趋于谨慎,“抱团取暖”比重加大。InvestGO数据库统计显示,近十年行业涌入将近2000家机构,2021年活跃机构超1800家,与2013年比数量增加超10倍。机构单投比重越来越低,“抱团取暖”比重加大。

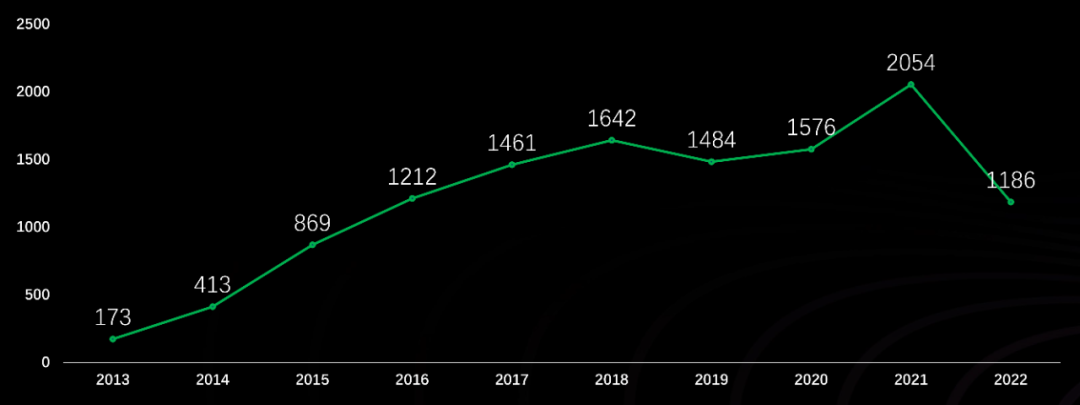

行业内创业项目逐年增加,但成功走到后期轮次的项目屈指可数。InvestGO数据库统计,2013到2022年的融资项目数超7300个,其中,2021年创业项目数量达到历史最高的2054个,是2013年的12倍。表面的数字看似向好,但背后的数字却令人思索,这7300个项目中,只融资过1轮的项目占比达58%,而融资5轮及以上的项目仅有6%。

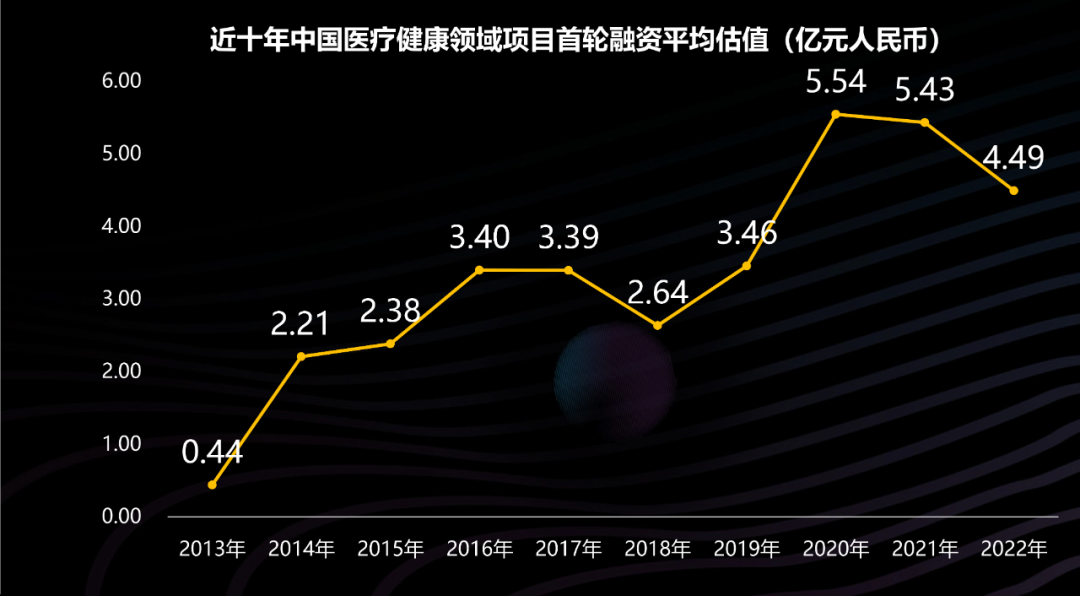

一级市场估值倒挂现象明显。根据InvestGO数据库统计,首轮融资金额自2017年以来呈上升趋势,从2022年开始下降到2019年的水平。从首轮估值来看,2020年达到了5.5亿元的历史最高水平,此后开始下降。

数据来源:医药魔方InvestGO。首轮融资指项目实际发生的第一轮融资,不限于种子轮或天使轮

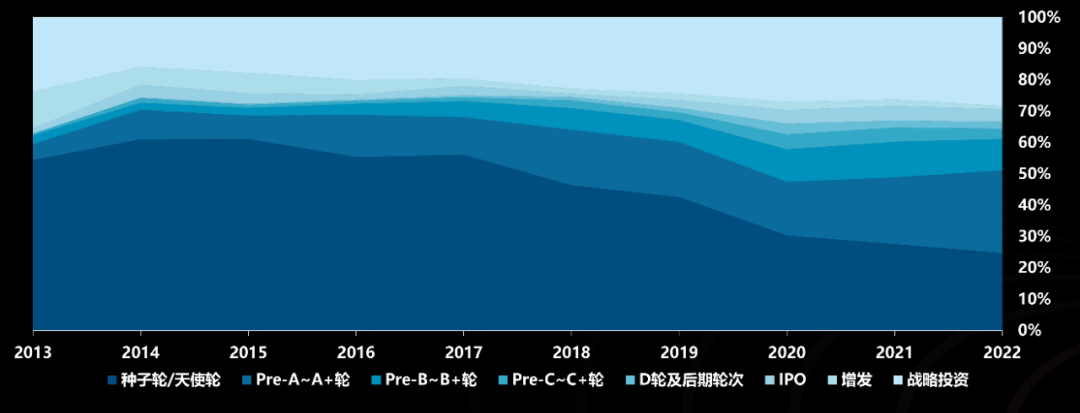

高科技、高壁垒的早期项目在资本“寒冬”中逆流而上。种子轮/天使轮事件占比从2014年的61%逐渐降至2022年的25%。Pre-A~A+轮事件比重从5%提高到26%。

在近十年内,国内资本市场可以分为跟随、爆发和回调三个阶段。从2020年开始,一、二级市场的走势基本一致。资本市场从2021年中开始进入回调期,A股、港股均出现破发,二级市场流动性降低,进而影响了一级市场的融资和定价。在这样的环境中,产业投资有望发挥重要的价值。

由于海外医疗健康行业已发展多年,其过程中企业不断合并重组,截至目前行业已经形成较为鲜明的竞争格局,头部Pharma企业因具备成熟的全球销售团队以及丰富的管线竞争力最强。而Biotech公司主要是靠技术驱动,仅有少数产品处于在研或商业化,与头部企业差距较大,同时打造商业化团队也需要大量资金,从扁平化Biotech公司转型为研产销一体化的Pharma企业较难,因此海外较多Biotech公司选择将商业化交给更有实力的Pharma企业。跨国MNC企业通过收购优质资产扩充管线、加速行业布局已成主要趋势。

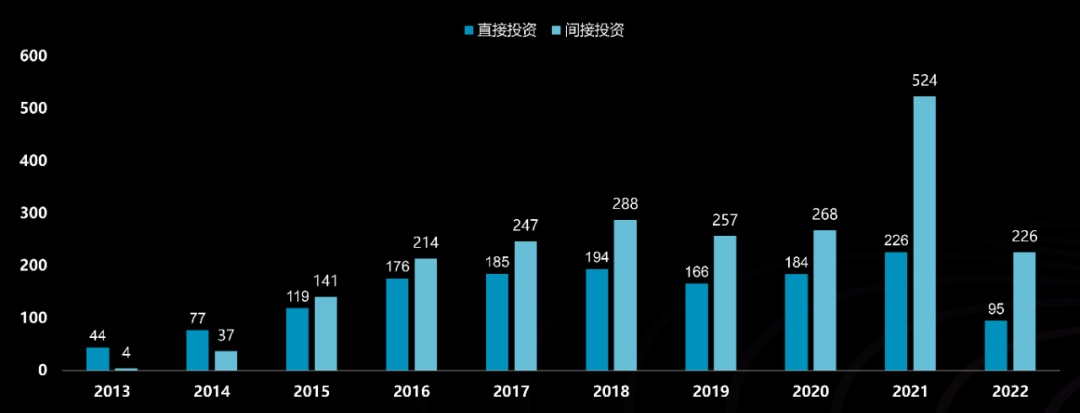

InvestGO数据库统计显示,国内产业投资整体规模逐年升高,行业整合加速。近十年产业投资事件数达3600多个,对外投资企业涉及1300多家。大公司加速产业布局,通过投资收购快速丰富产品管线。随着Biotech公司估值回归理性,国内大药企有望凭借充足的现金流获得优质管线和平台,为其转型和后期发展储备能量。