关于小规模纳税人本月开票的重要提示!

2023年,关于小规模纳税人免征增值税政策是否延期,目前税局并无明确文件。那目前小规模纳税人应该如何开具发票呢?

官方正式通知

日前,不少省份下发了最新开票软件版本。就本次更新内容来看,小规模纳税人在开票时,仍可以选择“免税”项目。

可免税的开票系统版本号是 “20221231” 。

如果进入开票系统后,无法继续开具免税发票了,请检查开票系统版本是否为最新版本。如果不是,可以升级后再开具免税发票。

那在政策未落地的情况下,小规模纳税人是否可以开“免税”发票呢?

在此,小编还是建议大家暂时开具3%的发票。原因有二:

第一,小规模纳税人免税政策暂时未公布,是否延期还有待观察(不过大概率会延期);

第二,小规模纳税人即使开具3%的增值税普通发票,若政策延期,可以在申报时,直接将该3%征收率的发票的销售额填报在免税栏次。并且,3%普票和免税普票对于客户来说,并无太大区别。

小规模纳税人

第四季度纳税申报指南

直接看案例吧,对照自己的情况申报即可!

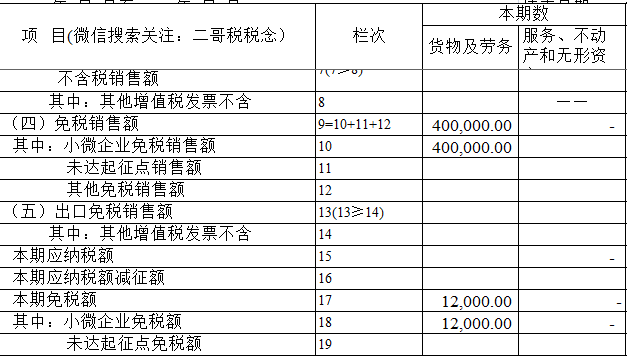

1、公司为小规模纳税人(非个体户),选择1个季度为纳税期限。2022年4季度销售货物自行开具增值税免税普通发票合计40万元(或者说未开具发票)。

分析:纳税人季度销售额40万,未超过45万,按照国家税务总局公告2022年第6号的规定,增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

注意!虽然3%全部免税,不受45万标准影响,但是申报表还是要区分填写。

申报表填写如下:

账务处理: 借:银行存款、应收账款等科目 40万 贷:主营业务收入 40万

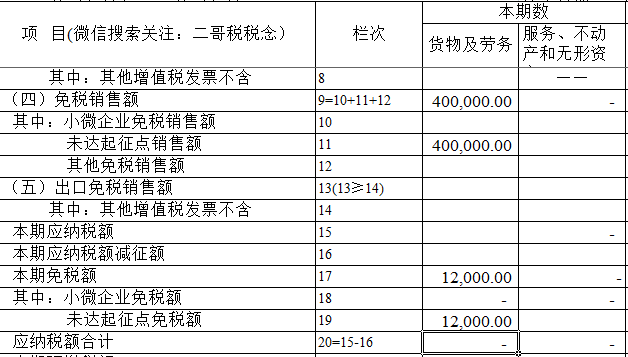

2、公司为小规模纳税人(个体户),选择1个季度为纳税期限。2022年4季度销售货物自行开具增值税免税普通发票合计40万元(或者说未开具发票)。

分析:纳税人季度销售额40万,未超过45万,按照国家税务总局公告2022年第6号的规定,增值税小规模纳税人发生增值税应税销售行为,合计月销售额未超过15万元(以1个季度为1个纳税期的,季度销售额未超过45万元,下同)的,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

因为是个体户,所以填写到未达起征点销售额栏次。

申报表填写如下:

账务处理: 借:银行存款、应收账款等科目 40万 贷:主营业务收入 40万

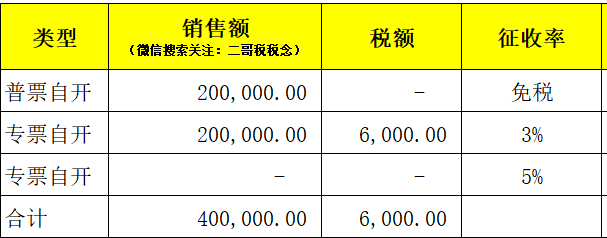

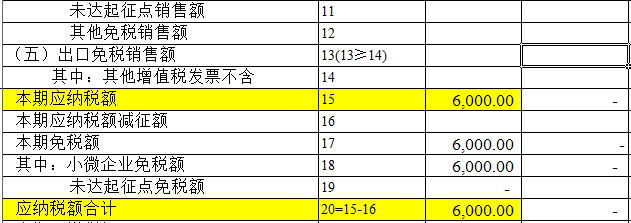

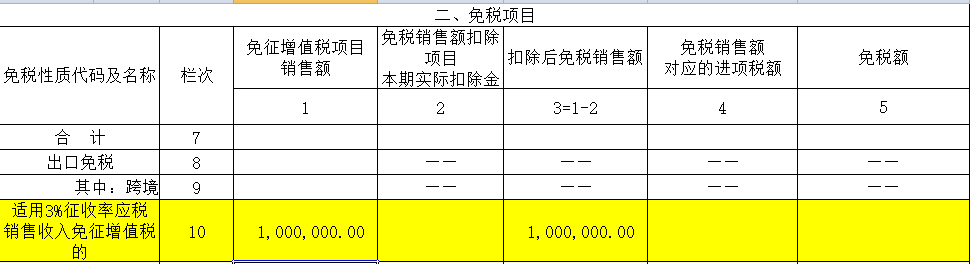

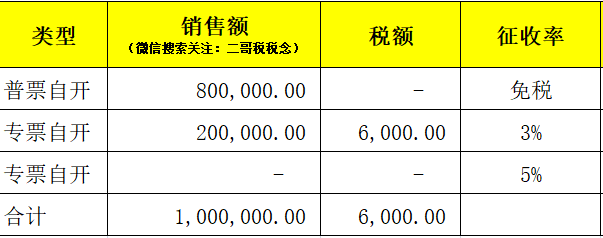

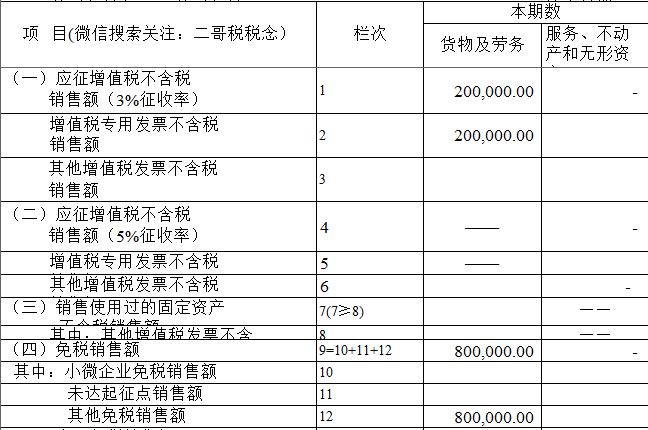

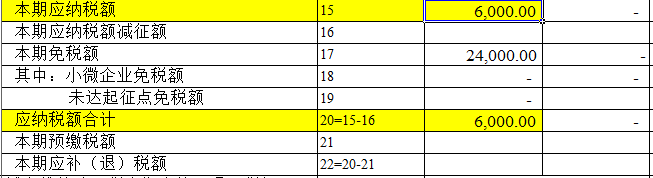

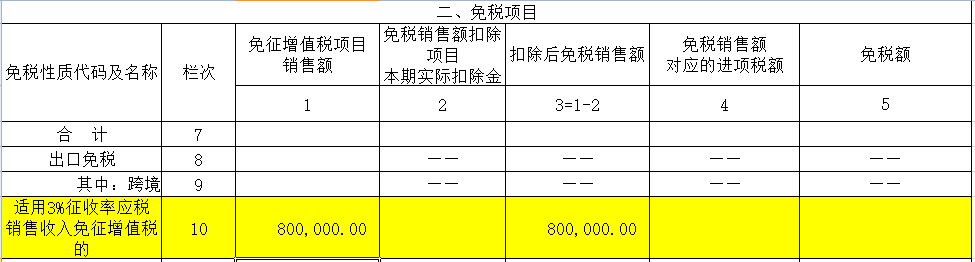

3、公司为小规模纳税人(非个体户),选择1个季度为纳税期限。2022年4季度销售货物自行开具增值税免税普通发票合计20万元(或者说未开具发票),同时因为有客户必须要专票,所以放弃免税还开具了20.6万的3%的专票。

分析:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

纳税人季度销售额40万,专票部分纳税,普通发票部分免税。本期缴纳增值税6000。

纳税人季度销售额40万,未超过45万,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

专票纳税部分填写相应的征税栏次。

申报表如下:

账务处理: 免税部分: 借:银行存款、应收账款等科目 20万 贷:主营业务收入 20万 征税部分: 借:银行存款、应收账款等科目 20.6万 贷:主营业务收入 20万 贷:应交税费-应交增值税 0.6万 实际缴纳 借:应交税费-应交增值税 0.6万 贷:银行存款 0.6万

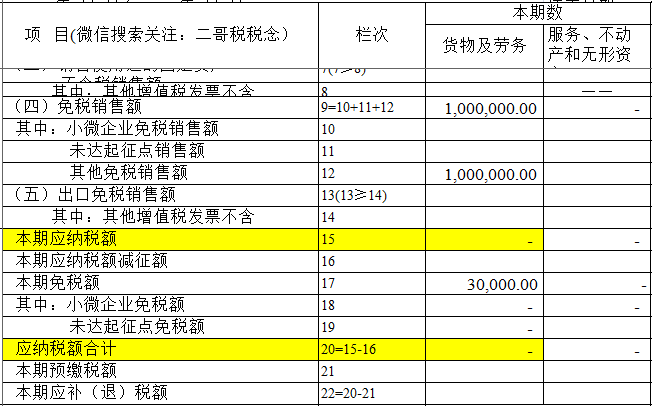

4、公司为小规模纳税人(非个体户),选择1个季度为纳税期限。2022年4季度销售货物自行开具增值税免税普通发票价税合计100万元(或者说未开具发票)。

分析:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

销售额100万,合计月销售额超过15万元的(季度45万),免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

所以申报表填写如下:

账务处理: 借:银行存款、应收账款等科目 100万 贷:主营业务收入 100万

5、公司为小规模纳税人(非个体户),选择1个季度为纳税期限。2022年4季度销售货物自行开具增值税免税普通发票价税合计80万元(或者说未开具发票),同时因为有客户必须要专票,所以还放弃免税开具了20.6万的3%的专票。

分析:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

纳税人选择放弃免税并开具增值税专用发票的,应开具征收率为3%的增值税专用发票,按3%交税。

纳税人本期交税6000。

合计月销售额超过15万元的(季度45万),免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

申报表填写如下:

账务处理: 免税部分: 借:银行存款、应收账款等科目 80万 贷:主营业务收入 80万 征税部分: 借:银行存款、应收账款等科目 20.6万 贷:主营业务收入 20万 贷:应交税费-应交增值税 0.6万 实际缴纳 借:应交税费-应交增值税 0.6万 贷:银行存款 0.6万

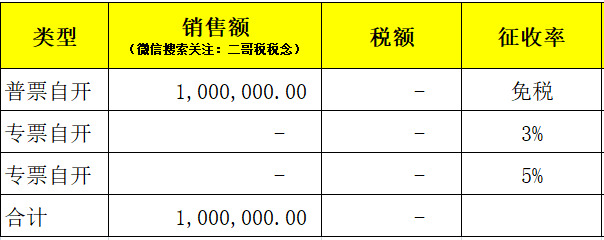

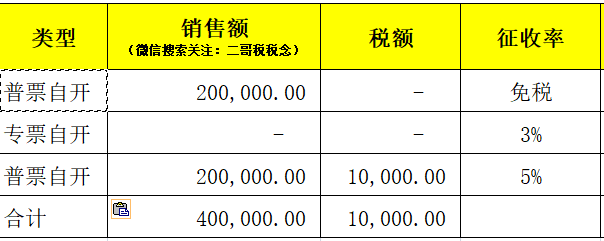

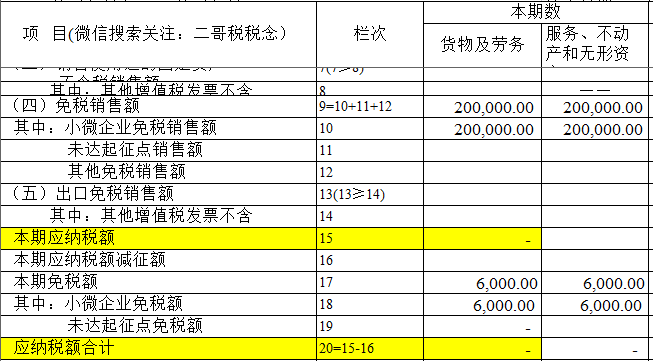

6、公司为小规模纳税人(非个体户),选择1个季度为纳税期限。2022年4季度销售货物自行开具增值税免税普通发票价税合计20万元(或者说未开具发票),同时出租房屋开票21万,开具的5%的增值税普通发票。

分析:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。

适用5%的部分不免税,但是因为纳税人季度销售额40万,不超过45万免税,所以这个案例中5%的出租业务也可以免税。

纳税人季度销售额40万,未超过45万,免征增值税的销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“小微企业免税销售额”或者“未达起征点销售额”相关栏次。

注:这里出租的免税额理论是10000,但是实践中有读者反馈系统自动按3%带出,这里用的3%计算填表,具体以实际申报表自动带出为准。

账务处理: 直接免征部分: 借:银行存款、应收账款等科目 20万 贷:主营业务收入 20万 开票时不知道是否免征部分: 借:银行存款、应收账款等科目 21万 贷:主营业务收入 20万 贷:应交税费-应交增值税 1万 实际减免 借:应交税费-应交增值税 1万 贷:营业外收入或其他收益 1万

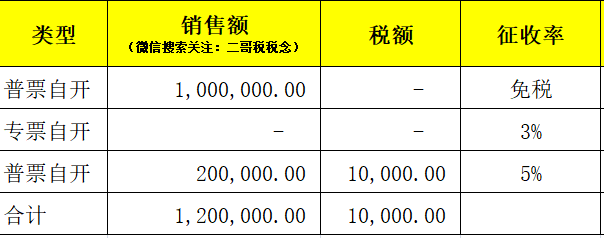

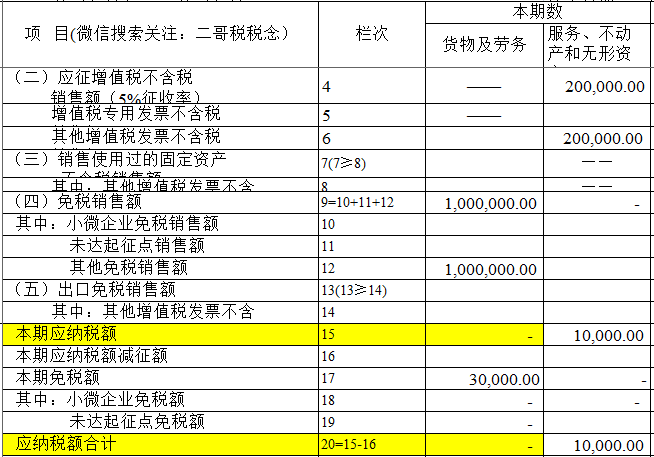

7、公司为小规模纳税人(非个体户),选择1个季度为纳税期限。2022年4季度销售货物自行开具增值税免税普通发票价税合计100万元(或者说未开具发票),同时出租房屋开票21万,开具5%的增值税普通发票。

分析:自2022年4月1日至2022年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,免征增值税。适用5%的部分不免税.

纳税人季度销售额120万,超过45万免税。5%的出租不动产也不能享受季度销售额45万内的免税。

合计月销售额超过15万元的(季度45万),免征增值税的全部销售额等项目应当填写在《增值税及附加税费申报表(小规模纳税人适用)》“其他免税销售额”栏次及《增值税减免税申报明细表》对应栏次。

申报表填写如下:

账务处理: 直接免征部分: 借:银行存款、应收账款等科目 100万 贷:主营业务收入 100万 开票时不知道是否免征部分: 借:银行存款、应收账款等科目 21万 贷:主营业务收入 20万 贷:应交税费-应交增值税 1万 实际缴纳 借:应交税费-应交增值税 1万 贷:银行存款 1万

2023年,关于小规模纳税人免征增值税政策是否延期,目前税局并无明确文件。那目前小规模纳税人应该如何开具发票呢?

官方正式通知

小规模纳税人

第四季度纳税申报指南

更多福利

伴随着报考费用上涨,报考人数的逐年增加,如何才能稳、准、快地拿下CMA证书呢?基于此,我们为2023年考生新推出一项福利↓↓↓

2023年CMA考试备考资料合集 内含超全题库!! 长按识别下方二维码 即可下载所有资料

更多福利