2023年1月13日,中国海关总署公布了2022年全国进口重点商品量值表。

2022年全国进口重点商品量值表 图源:中国海关总署

2022年全国进口重点商品量值表 图源:中国海关总署

中国海关总署公布的数据显示,2022 年中国进口集成电路 5384 亿块,进口金额2.75527万亿元人民币(约合4156亿美元 )。分别较2021年下降15.3%和0.9%。

作为对比,2022 年中国进口原油进口额24350.1亿元人民币。较2021年上升45.9%。也就是说,在2022年,集成电路进口额仍然力压原油进口额,仍然是第一大进口商品。公开数据显示,2013年,中国集成电路进口额(2313亿美元)首次超过原油。迄今为止,集成电路已经连续9年名列第一大进口商品!

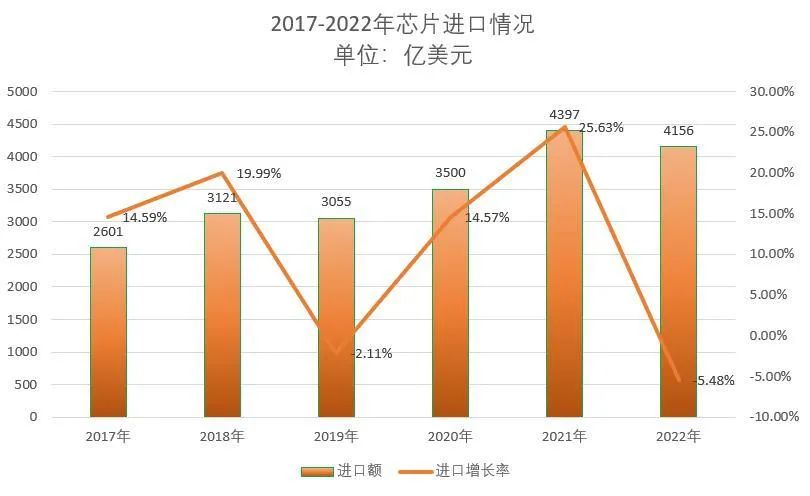

2017-2022年我国芯片进口情况 图源:互联网乱侃秀公开数据显示,这是自2004年以来,中国集成电路年度进口量首次下降!芯光社特邀专家为此进行了解读。需要指出的是,以下观点仅是一家之言。

2021年全球集成电路市场规模5559亿美元,同比增长26.2%。从全球集成电路市场的角度来看,市场增速正在由疾转缓。2022年全球集成电路市场规模尚未公布,预计约为6000亿,预计增长率为7.5%。2022年中国进口集成电路金额约占全球集成电路市场规模的69.3%。加上中国本土的集成电路产业销售额(扣除出口额),中国大陆仍然是全球最大的集成电路市场,消耗的集成电路市场份额占比超过70%!集成电路是当今信息技术产业高速发展的基石,被喻为现代工业的“粮食”,已经高度渗透到国民经济和社会发展的每个领域,广泛应用于信息、通讯、消费电子、汽车电子、医疗电子、智能制造及其他消费类领域。集成电路消耗的市场份额越大,表明国民经济和社会发展的每个领域的发展速度越快!毫无疑问,尽管2022年我国制造业增加值的数据尚未公布,自2010年至今,我国制造业增加值已经连续13年位居世界第一。需要指出的是,尽管中国大陆仍然是全球最大的集成电路市场,占比超过70%。但是,中国本土消耗的集成电路市场并没有那么大,其原因是大量的装载集成电路的中国机电产品出口国外。2022年,中国已连续6年保持货物贸易第一大国地位。顺差创历史新高:8776亿美元。也就是说,大量的集成电路是进口后,约有60%以上是来料加工,装载在机电产品中再出口的。一般预测,中国本土消耗的集成电路市场约占全球市场的10%-15%之间。

2022年中国为集成电路进口支付了更高的单价

国外芯片厂商没有少赚钱

2022年中国集成电路进口量较2021年下降15.3%,进口金额却仅下降0.9%。这一数据表明,中国进口的中高端集成电路比例正在增加,国外的芯片厂商的销售单价增长。也就是说,国外芯片厂商没有少赚钱,也为国外芯片厂商中高端集成电路研发提供了充足的研发资金。中国集成电路进口量下降可能与美国加强对华出口先进芯片的控制有关。2022年 8月31日,图形处理芯片巨头英伟达和AMD收到美国政府新的许可要求,对中国(包含中国香港)及俄罗斯断供高端GPU芯片,涉及被用于加速人工智能的英伟达A100、H100以及AMD的MI250等旗舰芯片。之后英伟达火速推出了A100的替代品A800,A800芯片数据传输速率为400GB/s,低于A100的每秒600GB/S,符合出口管制规定。

英伟达A100旗舰芯片 图源:英伟达

英伟达在提交给美国证券交易委员会的文件中表示,“如果客户不想购买该公司的替代产品,或者美国政府没有及时发放许可证或拒绝向重要客户发放许可证,该公司可能会在中国损失4亿美元的潜在销售额” 。SIA 总裁兼首席执行官 John Neuffer 表示:“11月份全球半导体销售额下降,主要是由于市场周期性和宏观经济逆风。与 2021年11月相比,美洲的销售额有所上升,而中国的销售额同比大幅下降。” 显然,2022年下半年,部分应用于人工智能、云计算的先进芯片的禁运,导致了中国集成电路进口量下降。

其主要原因是消费电子市场的进一步疲软。

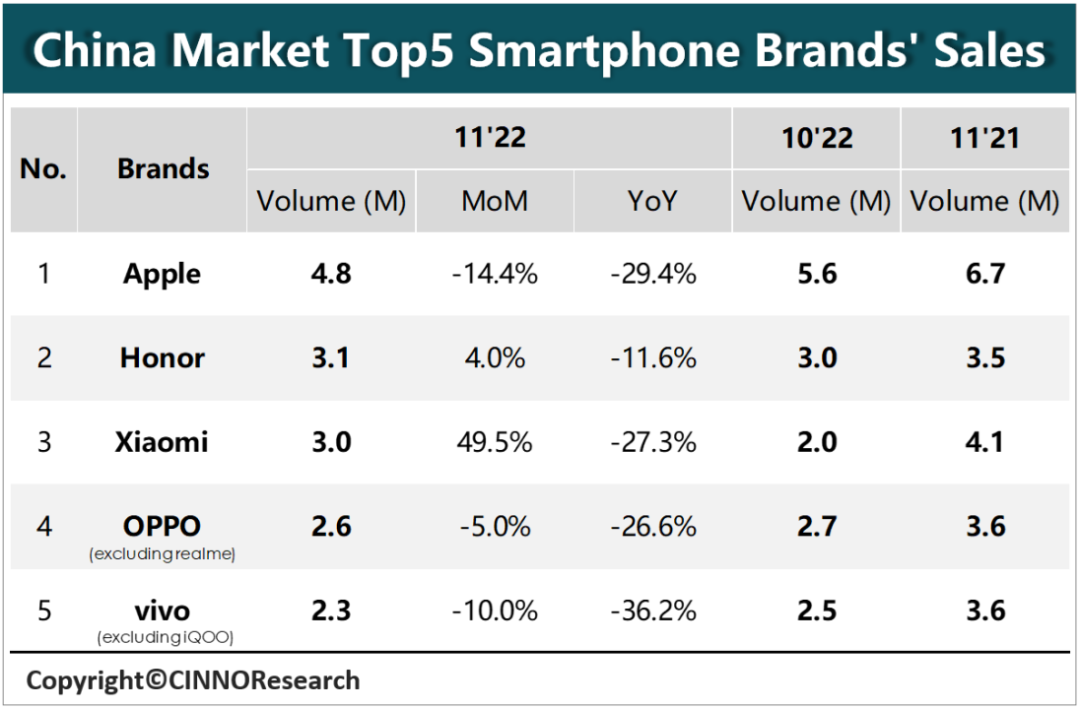

同样是来自中国海关总署发布的统计数据,2022年上半年(1-6月),我国共进口集成电路2797亿块,进口总金额为1.3511万亿元人民币。简单计算一下,2022年下半年(7-12月),我国共进口集成电路2587亿块,进口总金额为1.40417万亿元。对比今年上半年和下半年我国进口集成电路的数量和金额,会发现“量减价升”的特点。根据CINNO Research月度数据统计显示,2022年11月中国大陆市场智能手机销量约为2,047万台,创下2015年以来最差的11月单月销量;1~11月累计销量2.37亿部,同比下降18.8%,预计2022年全年国内智能机销量仅在2.5-2.6亿部,将是2015年以内最差年度销量成绩。

2022年11月国内智能机市场Top5主流品牌销量同比均呈现负增长 图源:CINNO平板电脑、笔记本电脑、手机、汽车和电动载人汽车五种主要终端产品应用市场的变化可直接传导到集成电路产业。自2020年疫情爆发以来,远程办公、网上教育流等应用引爆对平板电脑、笔记本电脑、手机及云服务的需求增长,全球数字化转型加速,形成了“三百六行,行行缺芯”的全球性芯片缺货浪潮。但是到了2022年,风向突变。疲软的全球经济和高通胀减少了对平板电脑、笔记本电脑、手机等消费电子产品的需求,这种较大幅度下滑已经直接传导到了芯片市场需求。以“芯片之王”DRAM为例。DRAM是最大宗的单一芯片产品,2021年,全球DRAM市场份额是961亿美元。三星电子、SK海力士和美光三巨头共同占据94%的DRAM市场份额。2022年,DRAM的市场需求螺旋式下降。尤其是,根据以往经验,下半年是DRAM市场旺销时期,平板电脑、笔记本电脑、手机等系统制造商们下单投入年底发布新一代产品中内存。但是,第三季度全球DRAM存储器市场规模为181.9亿美元,环比下降28.9%。出货量前三家企业市场份额总和为95.9%。其中,三星业务收入为74.0亿美元,环比下降33.5%;SK海力士业务收入为52.4亿美元,环比下降25.2%;美光业务收入为48.1亿美元,环比下降23.3%。2022年第四季度DRAM的市场规模数据尚未公布,但是,普遍预测,持续上升的通货膨胀削弱了全球终端消费品的需求,全球DRAM的市场规模将继续下跌。美光甚至在2022年12月22日宣布,“通过自愿减员和裁员相结合”的方式裁员近4800人。对于2023财年,美光还将暂停股票回购、生产力计划和公司奖金,并在本财年剩余时间内“解决”高管薪酬问题。显然,全球消费电子市场的“寒冬”不可避免地传导到了中国,影响了中国的2022年进口集成电路的数量。

2022年我国集成电路产量同比下降超过10%

其主要原因也是消费电子市场的进一步疲软

2022年9月20日,中国工业和信息化部电子信息司司长乔跃山在新闻发布会上介绍,在内外资企业的共同努力下,2021年中国集成电路全行业销售额首次突破万亿元,达到10458.3亿元。2018年至2021年复合增长率为17%,是同期全球增速的3倍多。产业技术创新能力不断增强,芯片产品水平持续提升,较好地满足了新一代信息技术领域发展需要以及行业应用需求。

2023年我国集成电路进口额

本土集成电路产量将上升

其主要原因是新能源汽车

智能制造等工业市场集成电路需求上升

2022年,受消费电子市场及疫情等因素影响,我国集成电路进口额、本土集成电路产量同比下降。但是,这只是暂时的。正如工业和信息化部负责人所指出,2020年,中国出台了《新时期促进集成电路产业和软件产业高质量发展的若干政策》,为促进要素资源自由流动、加强知识产权保护、营造公平公正的市场环境、推动集成电路产业实现高质量发展、构建全球合作共赢发展的产业体系奠定了坚实的基础。随着《新时期促进集成电路产业和软件产业高质量发展的若干政策》落实工作的进一步深入,集成电路产业发展环境和开放力度将进一步优化,产业链各环节的将进一步协同发展,加上疫情调控措施的进一步优化,2023年我国集成电路产业将迎来新的发展机遇。集成电路进口额方面,2023年的消费电子市场趋势目前尚不明确,但是,如上所述,自2010年至今,我国制造业增加值一直位居世界第一。需要大量进口芯片用以组装终端电子产品,进行销售。尤其是新能源汽车、智能制造等工业市场规模正在增加,巨大的工业市场发展潜力将带动存储与模拟芯片的需求,足以抵消消费电子市场的可能萎靡。因此,预测2023年集成电路进口额大概率会进一步增长,至少不会下降15.3%如此大的幅度。随着疫情防控措施的进一步优化,本土集成电路产量方面,工业和信息化部预测,2023年我国集成电路产量将达3676.2亿块。当然,三星、Sk海力士等外国公司在中国的工厂占比仍然会很高。

目前芯光社微信群已有行业专家学者上千人,欢迎读者朋友们私信入群和他们交流!

关注更多芯片资讯,请添加芯光社官方微信:18069715784

还看不够?更多精彩,

请关注芯光社ChipHub独家DRAM专栏!

本专栏试图运用实证研究方法来描述史上最全、最残酷的DRAM江湖,难以保证所采用的数据都准确无误,部分内容也可能有些枯燥。本文字数超过40000,请各位读者保持宽容和耐心。

(芯光社出品,未经允许严禁转载)

关于我们:万氪Mancode旗下芯片专家&媒体平台,专注于材料科学、芯片、云技术与应用、人工智能等领域的科普和资讯平台。

专栏精选:讲述前沿光刻技术、芯片百科知识、分享行业报告。

芯人芯事:独特视角剖析时事新闻,讲述芯片人的职场故事。

此外,我们还提供资源对接、FA和企业品牌服务。

点击菜单栏“联系我们”,链接新的行业机会👍🏻

想与我们合作或提供爆料,均可联系 [email protected]

想与更多行业大咖互动交流 ?快扫码来加入芯光社交流群~

👇👇👇

别走!给小编点个【在看】 👇

别走!给小编点个【在看】 👇