文 | 真梓、王与桐来源 | 数字时氪(ID:digital36kr)当身处2021年的企服狂欢热潮时,很难想象2022年我们将经历怎样艰难的日子。这一年,美元基金阶段性放弃中国企服,大厂降本增效不再为产业的融资并购“兜底”,小企业倒闭潮出现,客户数字化预算改变……太多的黑天鹅,最终导致流向中国企服公司的钱越来越少。钱难赚、钱难融,2022年对中国企服来说,称得上“捉襟见肘”。于是在这一年,一场意料之外又情理之中的巨大分野,清晰地出现在中国企服市场。

文 | 真梓、王与桐来源 | 数字时氪(ID:digital36kr)当身处2021年的企服狂欢热潮时,很难想象2022年我们将经历怎样艰难的日子。这一年,美元基金阶段性放弃中国企服,大厂降本增效不再为产业的融资并购“兜底”,小企业倒闭潮出现,客户数字化预算改变……太多的黑天鹅,最终导致流向中国企服公司的钱越来越少。钱难赚、钱难融,2022年对中国企服来说,称得上“捉襟见肘”。于是在这一年,一场意料之外又情理之中的巨大分野,清晰地出现在中国企服市场。是走出国门、反卷海外,还是坚守国内、适者生存?这是2022年,几乎每个企服从业者都需要回答的问题。

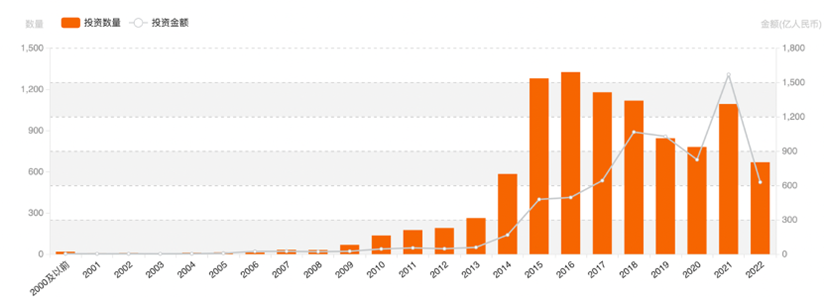

缺钱,是这场分野的直接导火索。而导火索的伏笔,埋藏在2021年企服融资超1500亿元的高歌猛进中。从2015年企服投资元年起,应用软件+SaaS模式一直是市场关注的主流。但到了2021年,应用软件在二级市场退出路径不佳,以往在企业投资视野之外的基础软件反而成为焦点。"我们会对SaaS模式、应用软件类公司的营收、利润等数据做重点考量。"2021年年中有投资人向36氪表示。从当年夏天,少部分双币基金开始对过去的投资策略进行"反思",认为之前多年给企服公司开出的价格超过其本身价值太多,在思考清楚该有的投资标准前,宁愿不投这个领域。到了2022年,不同于之前若隐若现的疑虑,企服公司在投资市场上遭遇的冷遇到达顶峰。甚至在一段时间内,"你还看企服吗?"成为不少投资人之间的问候语。据IT桔子统计,2022年国内“企业服务”赛道融资金额在600亿元左右,而2021年这一数字超1500亿元。融资事件上,2022年不足700件,而2021年融资数量为1100件左右,今年不足去年2/3。在这其中,上半年的融资消息,大多已经在2021年就已经结束。真实融资情况,或许只有2021年的1/3。 (近年企业服务融资走势,来源:IT桔子)从创始人的体感上来说,融资情况或许比数据显示的更差。临近年底,数家企服创业公司对36氪表示,相比过去,自己这一年花费了比平常更多的时间精力在融资上,但最终成交的价格依旧低于预期。这种情况下,能融到钱就是一件非常值得庆幸的事,"100人里能融的也就个位数吧。"一位在年底公布融资消息的创业者表示。直接原因是,过去多年融资环境较为宽松,尤其是2021年美元基金放水,钱流向企服公司,拉高了整体估值。在2022年初,36氪就曾预判过,企服赛道过高估值的消化,或许要至少半年。一波未平一波又起,2022年国际关系、经济趋势等因素,使得不少美元基金经历了较长时间的"暂停"状态。另一方面,在不少投资人眼中,伴随溢价太高一起出现的赛道问题,还有"3少":新方向太少、优质创业者太少、技术突破太少。年中,伴随着Web3在海外崛起,再加上疫情在国内的影响,一批因方向而迷茫的美元投资人顺势走向新加坡,国内市场就此成为次要选择。如今国内市场的有力参与者——人民币基金的境遇也不如想象中顺利。2022年,由于上市公司、地方引导基金等LP"手紧了",不少人民币基金的募资进度受阻,项目投资也变得困难。36氪就曾听闻过一家曾投出近10家上市公司的机构长期不投资,只做行研、写报告的例子。"钱难融"只是第一道关,"钱难赚",才是压倒企服公司的最后一根稻草。统计数据显示,仅2022年上半年,国内就有46万家公司宣布倒闭,310万个体工商户注销。当大量企业消失,企服厂商服务的客户群体数量直接减少。与此同时,存活下来的企业会因为对未来预期不乐观,减少数字化的投入。根据崔牛会统计数据,2022年有58% 的厂商感受到客户的 IT 预算在减少,32% 的厂商感受是变化不大,只有 10% 的厂商感受到 IT 预算在增长。

(近年企业服务融资走势,来源:IT桔子)从创始人的体感上来说,融资情况或许比数据显示的更差。临近年底,数家企服创业公司对36氪表示,相比过去,自己这一年花费了比平常更多的时间精力在融资上,但最终成交的价格依旧低于预期。这种情况下,能融到钱就是一件非常值得庆幸的事,"100人里能融的也就个位数吧。"一位在年底公布融资消息的创业者表示。直接原因是,过去多年融资环境较为宽松,尤其是2021年美元基金放水,钱流向企服公司,拉高了整体估值。在2022年初,36氪就曾预判过,企服赛道过高估值的消化,或许要至少半年。一波未平一波又起,2022年国际关系、经济趋势等因素,使得不少美元基金经历了较长时间的"暂停"状态。另一方面,在不少投资人眼中,伴随溢价太高一起出现的赛道问题,还有"3少":新方向太少、优质创业者太少、技术突破太少。年中,伴随着Web3在海外崛起,再加上疫情在国内的影响,一批因方向而迷茫的美元投资人顺势走向新加坡,国内市场就此成为次要选择。如今国内市场的有力参与者——人民币基金的境遇也不如想象中顺利。2022年,由于上市公司、地方引导基金等LP"手紧了",不少人民币基金的募资进度受阻,项目投资也变得困难。36氪就曾听闻过一家曾投出近10家上市公司的机构长期不投资,只做行研、写报告的例子。"钱难融"只是第一道关,"钱难赚",才是压倒企服公司的最后一根稻草。统计数据显示,仅2022年上半年,国内就有46万家公司宣布倒闭,310万个体工商户注销。当大量企业消失,企服厂商服务的客户群体数量直接减少。与此同时,存活下来的企业会因为对未来预期不乐观,减少数字化的投入。根据崔牛会统计数据,2022年有58% 的厂商感受到客户的 IT 预算在减少,32% 的厂商感受是变化不大,只有 10% 的厂商感受到 IT 预算在增长。 (2022年客户IT预算变化,来源:崔牛会)

(2022年客户IT预算变化,来源:崔牛会)

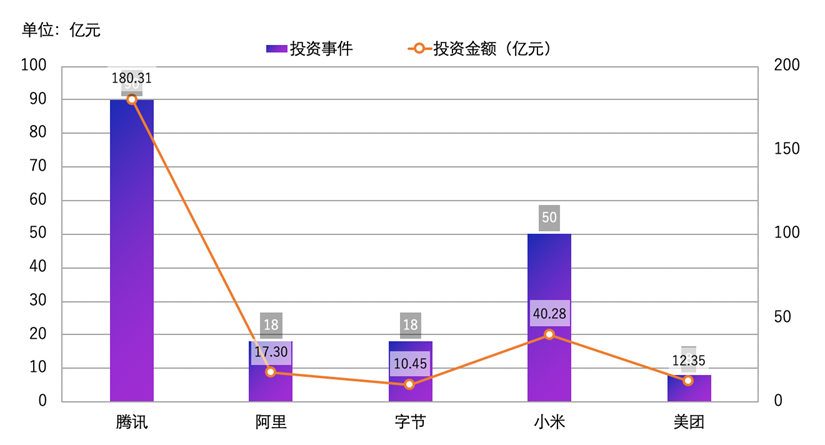

在36氪的观察中,服务小B客户的企服公司,由于客户自身难以在疫情期间存活,而在2022年受到重挫。而在中大B客户中,主营政府业务的企服公司,在这一年受疫情影响的概率较高。有帮助政府机关建设安全业务的创业者告诉36氪,这一年他主攻的客户地域不断因疫情按下暂停,业务中断按月计算。钱难赚带来的又一影响是,当客户群体减少、客户预算减少,过往不少企服公司的“金主爸爸”——互联网大厂,在今年也属于“泥菩萨过河”,再难给行业兜底。2021年,以腾讯、字节为首的大厂豪掷几十亿甚至百亿,加注企业服务赛道。以腾讯为例,2021 年腾讯对外投资 257 起,披露投资金额 2007.87 亿元。但在2022全年,大厂投资呈整体投资失速状态——腾讯仅投资90起,阿里投资18起,字节跳动18起,小米50起,美团8起。大厂的投资事件和投资金额都大幅下降,对于创业项目来说不仅少了重要资金来源,更少了“被收购”的可能。 (2022年大厂投资趋势,36氪制图)这种现象出现的直接原因或是,2022年1月以来,国家开始限制互联网大厂的投资、收购。但本质在于,对各大厂来说,2022年是上下求索、降本增效的一年。2022年底,各大互联网公司的一把手罕见集体发声,围绕着“降本增效”、“务实赚钱”给这一年盖棺定论。在腾讯内部大会上,马化腾批评腾讯新闻等业务业绩不佳,还强调腾讯的云计算不要集成,要踏踏实实的赚钱。而就在马化腾的言论刷屏后不久,李彦宏也表示“腾讯的那些问题,百度也都有”,并强调了健康赚钱的重要性。阿里则直接大刀阔斧开始人事变动。在一次严重的服务器宕机事件后,阿里集团一号位张勇兼任阿里云智能总裁,并内部发出全员邮件,字字强调客户信任。总结来看,美元基金式微、投资人转型、大厂降本增效、疫情管控等因素交叠,给了中国企服的2022一记重击。但本质上,中国企服公司到底该如何生存,长期一直争论不休。自2014年中国进入创投时代,以美元基金为代表的风险投资成为中国企服赛道的重要助推器,企服元年顺此而至。再加上,彼时中国正值互联网鼎盛年代,企业对于新事物的尝试、猎奇,也足以撑起一些企服厂商的收入。这种情况下,围绕中国企服公司最大的争议之一是"如果不似美国采用SaaS模式收费,是否还算得上真正的企业服务"。但在2022年,当缺钱成为行业主题,那个以高估值承载高预期,期待中国企服完全对标美国的泡泡,就此破碎。

(2022年大厂投资趋势,36氪制图)这种现象出现的直接原因或是,2022年1月以来,国家开始限制互联网大厂的投资、收购。但本质在于,对各大厂来说,2022年是上下求索、降本增效的一年。2022年底,各大互联网公司的一把手罕见集体发声,围绕着“降本增效”、“务实赚钱”给这一年盖棺定论。在腾讯内部大会上,马化腾批评腾讯新闻等业务业绩不佳,还强调腾讯的云计算不要集成,要踏踏实实的赚钱。而就在马化腾的言论刷屏后不久,李彦宏也表示“腾讯的那些问题,百度也都有”,并强调了健康赚钱的重要性。阿里则直接大刀阔斧开始人事变动。在一次严重的服务器宕机事件后,阿里集团一号位张勇兼任阿里云智能总裁,并内部发出全员邮件,字字强调客户信任。总结来看,美元基金式微、投资人转型、大厂降本增效、疫情管控等因素交叠,给了中国企服的2022一记重击。但本质上,中国企服公司到底该如何生存,长期一直争论不休。自2014年中国进入创投时代,以美元基金为代表的风险投资成为中国企服赛道的重要助推器,企服元年顺此而至。再加上,彼时中国正值互联网鼎盛年代,企业对于新事物的尝试、猎奇,也足以撑起一些企服厂商的收入。这种情况下,围绕中国企服公司最大的争议之一是"如果不似美国采用SaaS模式收费,是否还算得上真正的企业服务"。但在2022年,当缺钱成为行业主题,那个以高估值承载高预期,期待中国企服完全对标美国的泡泡,就此破碎。一条分岔路摆在产业和资本面前。路的左边,是放弃对中国企服宏大故事的幻想,转向海外;路的右边,是留在国内,依托现实继续培育企服土壤。

第一类,一些过去已经有成熟海外业务的公司,在2022年继续开疆辟土,希望进入更多国家和地区。这些企业一般已经出海5年左右,已经找准业务定位。第二类,不少过去就有意探索国外市场的企业,在2022年更坚定自己的选择。36氪了解到,有基础软件公司在2022年进行了组织架构调整,将过去的"海外部门"按更细致的国家维度拆分,同时专门成立了支持各个海外团队的"中台",招聘了外国籍的高管,准备在当地深扎。第三类,一些刚成立不久的公司,虽然还没有成熟的产品和业务思路,但已确定要瞄准国外市场。这类公司可能还处于产品研发阶段,然而已开始在各个场合强调" Day 1即Global"的标签,拒绝被称作"出海企业"。最后还有一类处于"摇摆期"的公司。它们可能还不确定是否要倾力去往海外,但已通过案头研究、线下考察等方式探索出海渠道,进行市场调研。2022年,仅在36氪接触或报道过的企业服务项目中,就有70+项目明确提出要做出海或者全球化,范围横跨跨境电商、元宇宙、基础软件、应用SaaS等。这个数字在2021年是20+。而2021年,36氪报道的企业服务项目整体数量,是2022年的2倍。(2022年在融资新闻中明确提及出海/全球化业务的、具备中国元素的公司,36氪制图)

(2021年在融资新闻中明确提及出海/全球化业务的、具备中国元素的公司,36氪制图)

事实上,在这波轰轰烈烈之前,中国企服出海已经不是新鲜事。第一波中国企业服务出海潮发生在2000年左右。当时,国内第一批企服公司(用友、金蝶等)伴随国企全球化以及全球贸易的趋势出海。第二次是2015年时,公有云、通信云、边缘云等厂商与直播、游戏客户一同出海,在全球各地为它们提供业务支持。"2001年用友在上海主板上市,同期开始筹备扩张。"用友海外事业部总经理郭葆春回溯。综合来看,判断一家企业在海外成功与否的维度,至少包括海外营收占总收入规模、标杆客户数量、收入/利润增速等多个业务指标。如果直接拿收入数据对比,有信息显示,十年前Oracle在大中华区一年的营收已在数十亿元级别。反观中国企业,36氪听到的较好案例是,一家出海六年的企服公司2022年的海外收入超过2亿元,约占总收入的一半。这显然不是一个拿得出手的成绩。"现阶段如果有一家企服公司在海外拥有一些标杆客户,就是一个很不错的成绩了。"一家头部FA的企服负责人评判。郭葆春也曾向36氪拆解,中国软件厂商出海,在语言配置、本地化经验方面都与欧美厂商存在差距。"欧美厂商起步早,已积累多年经验,属于成熟期,而中国厂商还处于建设期,出海困难重重。"他表示。过去的经验证明,中国企服出海是场漫漫征途。但时至2022,当出海成为不得不做的选择,这股带着些许被动因素而发生的中国企服出海潮,是否存在讲出新故事的可能?

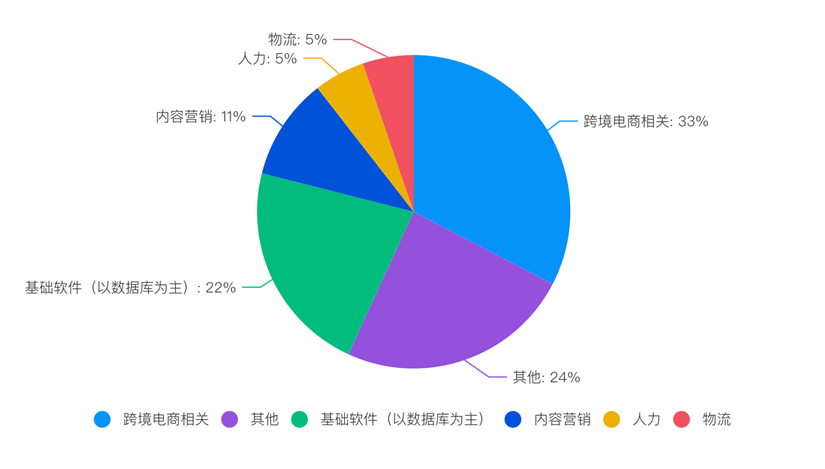

原因在于,中国软件产品力的提升,是2022年企服公司批量出海的最大底气。一个站得住脚的逻辑是,过去20年移动互联的飞速发展,让中国在电商、游戏等领域积累出全球优势。这带来两个机遇:在一些数字化水平薄弱的地区,中国公司可以帮助当地企业建立起云、通信、管理、直播等从基础设施到上层应用的一系列生态。而在数字化基础较强的地区,中国公司能够依托于强力的内容、贸易经验,在这些领域中输出优势。 (2022年融资新闻中出海公司的主营业务分布,36氪制图)

(2022年融资新闻中出海公司的主营业务分布,36氪制图)

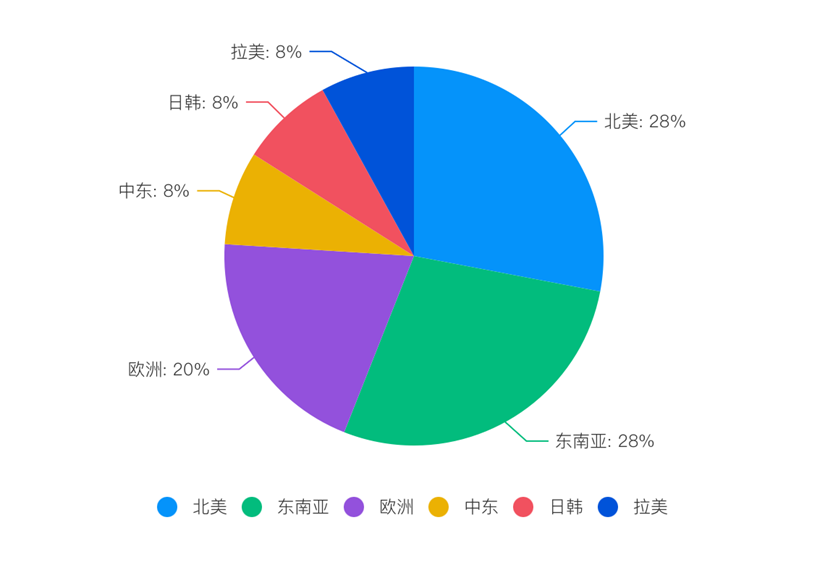

2022年被创投圈热议的东南亚是第一个场景下的典型案例。东南亚在地缘、文化上更贴近中国,而且在印尼、越南、马来西亚、菲律宾等地,移动互联的普及速度近年超乎意料。在36氪2022年的融资统计中,有超过四分之一的企服厂商提及自己已经或正计划布局东南亚。 (2022年融资新闻中出海公司的目的地市场分布,36氪制图)

(2022年融资新闻中出海公司的目的地市场分布,36氪制图)

再往下拆分,除却新加坡因Web3备受瞩目,印尼成了2022年最具代表性的出海高地。在36氪的观察中,已有不少电子商务、金融科技、基础软件等企业已经或正在进入印尼。

"印尼是我们2022年才发现的市场。近期感觉有很多公司都想来这里。"一家成立近10年,近两年开始拓展海外的企服公司高管告知36氪。对比剩余十个东南亚邻居,印尼超2.7亿的人口数量稳居东南亚第一。另一方面,由于天气温暖,印尼人没有囤粮习惯,养成了"虽然挣得不多,但热衷超前消费"的特点——这恰恰是"优质数字人口"的表征。这片千岛之国还是不少电商平台的沃土。Tokopedia、Shopee印尼站、Bukalapak、Lazada、Blibli等均在此聚首。而在2021年8月,Bukalapak在印尼本土上市。2022年4月,由东南亚两家独角兽Gojek和Tokopedia合并而成的Goto在印尼上市。也就是说,不少东南亚的移动互联业务已处于成熟期。顺理成章,直播带货等中国优势场景在这里有了用武之地。TikTok是典型案例。截至2022年7月,TikTok上的印尼成人用户数量已有1.069亿,成为仅次于美国的TikTok第二大用户市场。作为被张一鸣寄予厚望的业务,TikTok Shop于2021年2月在印尼上线,此后成为TikTok Shop在全球反响最好的地区。市场研究公司Ipsos最近的一项调查显示,71%的印度尼西亚消费者表示他们观看过直播带货,其中56%的人进行了购买。一些国内企服公司已嗅得先机。在2021年,一些营销、电商服务公司已开始围绕TikTok布局。而到了2022年,已有跨境电商ERP把印尼作为第一站,全面转向TikTok。「鲸绽」CEO Stella曾向36氪介绍,鲸绽原本是给国内跨境电商提供ERP系统,但在实际落地过程中,她发现国内跨境电商ERP快速增长的时代已过。2022年3月,鲸绽决定依托TikTok服务印尼市场。2022年11月,也就是出海印尼8个月后,鲸绽的客户数量已经积累到500家。作为直播、电商等业务的基础设施提供者,云厂商2022年在东南亚动作频频。一个例证是,2022年9月,华为云、阿里云接连在泰国曼谷发布了出海计划,华为云CEO张平安还针对性宣布,华为云将于印尼开服(2022年11月已经正式发布印尼Region)。国际数据机构Statista显示,新加坡是东南亚公有云市场规模最大的地区,约在30亿美元左右,印尼以10.7亿美元排名第二。此前,阿里云、华为云和腾讯云已在新加坡开设数据中心。阿里云和腾讯云也已将数据中心业务拓展至雅加达,此番华为云入局印尼,无疑让云厂商去东南亚的"外卷"更加白热化。36氪了解到,2022年已有基础软件公司跟随云厂商进入东南亚。在更广泛的领域,「财经」报道用友、销售易、PingCAP、声网Agora等企业也已跟随云厂商出海。2023年,各类企服厂商能否抓住移动互联在东南亚的红利,也将成为值得关注的话题。印尼之外,中东成为下一个可圈可点的中国企业出海地。受文化氛围影响,中东国家对游戏、直播等业务需求一直处于高涨状态。赤子城科技旗下的社交平台MICO直播曾在采访中表示,在中东看直播的用户大多数为三四十岁左右的海湾八国男性。这是一群消费能力出类拔萃的用户。2021年有统计指出,卡塔尔以人均GDP6万美金位列海湾国家榜首、全球第10。阿联酋、巴林、沙特、科威特、阿曼的人均GDP均在1万美元以上。这样的用户画像直接加速了直播、游戏在当地的兴起,同样为边缘云、通信云等厂商提供业务切入点。36氪曾报道的融云,虽然以北美为出海第一站,但后期的主要出海阵地为沙特。两年前开始,融云在通信业务的基础上持续打造一款"类微信"的产品Beem,计划于2023年一季度在沙特上线。这种由B到C的故事颇为少见。而且在国内,2018年马桶MT、子弹短信的败北证明,再做一款微信几乎是不可能完成的任务。融云CEO董晗还告诉36氪,融云在打磨Beem时也会借鉴微信的思路,将国内的企服工具植入Beem生态,带它们进入中东市场。另一方面,中东国家也存在着"自主可控"的需求。此前,它们经常采用欧美国家的产品,但随着中国企业技术能力的提升,以及对中国工程师形象的认可,中东客户愿意让一些中国企业帮忙打造"自主可控"的软件。基于这些利好,36氪了解到一些受限于国内企服环境,长期难以提升收入的公司也瞄准了中东,目前正在进行产品适配、业务谈判等工作。这引出了下一个问题,在东南亚和中东,中国企服公司到底能赚多少钱?坦白说,至少纯做印尼不是一个冲刺收入的最佳选择。以公有云为例,国际数据机构Statista显示,除去东帝汶,2022年东南亚十国公有云(IaaS/PaaS/SaaS)的市场规模预计约为74亿美元,同期中国公有云市场规模将为353亿美元。如果再单独拆到印尼,天花板未免太过逼仄。在海外,中国软件常走性价比路线,切中欧美国际厂商定价的60%~80%。用友海外事业部总经理郭葆春对36氪表示,用友旗下的中端产品U8和高端产品NC Cloud,在海外具备性价比优势,也借此体现出竞争力。「鲸绽」CEO Stella也表示,其客单价在5000~10000人民币之间,而此前印尼电商使用的美国ERP产品,客单价在5w左右。鲸绽的价格是其十分之一,比较容易进行市场推广。虽然这不是最高昂的定价,但相较国内动辄一块钱投标的内卷,企业在东南亚依旧有更高利润空间。「财经」在报道中也提及,在东南亚,即便中国企业主打性价比路线,一些软件产品的净利润相比国内可高出10%-20%。在这里,业务结算采用美金,汇率差值天然存在。而且,中东服务收费可观,给中国企业的整体收入带来想象力。有厂商告诉36氪,相比国内,在这里能收获4倍左右的收入差额。这是2022年,"逃离"内卷的企业在中东和东南亚尝到的甜头。可以预见,2023年利好将在这两个区域持续——不久前,中国与中东、印尼高层之间的会晤加强了彼此之间的合作关系。据商务部消息,《区域全面经济伙伴关系协定》(RCEP)已于1月2日对印度尼西亚生效。RCEP对印尼生效后,按照RCEP协定的承诺,中国与印尼将相互实施RCEP协定税率。在中东地区,自从2022年12月不同国家之间领导人会面,企服厂商与当地合作的消息也不断传出。12月,白山云与阿吉兰兄弟控股集团、奥飞国际于利雅得共同签署合作备忘录,表示三方将合作共建沙特本地数据中心及云计算平台。同期,阿吉兰与联易融宣布,双方已签署合资意向书,拟在利雅得成立合资公司,计划以沙特为中心,辐射中东北非地区,开拓当地的供应链金融服务业务。也就是说,在移动互联带来的业务机遇下,政策又给中国企服公司出海东南亚、中东加上了一层助力。2023年,中国企服公司在这两个地区有着大量待挖掘的机会。

另一方面,虽然中国企服出海在2022成为批量事件,但直接将目的地指向欧美的公司数量却不比想象多。一些有意出海的初创公司坦率表示,自己并不会进军欧美。一家因开源受到关注的基础软件企业告诉36氪,现阶段自己会把美国看作"技术灯塔"般的存在,收割客户还得靠亚洲。虽然欧美被视作企业服务圣地,但中国企业去这里,无疑会遇到更激烈的竞争。首先在产品上,中国企服对标欧美(尤其美国)已成惯性,经由中国环境打磨出的产品难以与当地竞品抗衡。另一方面,地缘文化所限,黄皮肤面孔做生意还存在着客户接受度的问题。更重要地,出自中国的优势场景,可能会在当地"水土不服"。TikTok

Shop在英国的遭遇就是一例。2022年年中,有报道显示当时东南亚贡献了TikTok日均GMV的7成,英国仅占约3成。背后原因在于,TikTok Shop英国站一开始就涌入很多中国卖家,大家互相降价,把产品卖到比国内还低的程度,还不匹配英国人的品质要求。另外,996的文化不被英国人接受,这使得在英国找主播的成本较高,也让TikTok英国站员工产生抵抗情绪。更重要地,在英国,直播购物还在普及的过程中。一家在欧美做外贸生意近20年,如今新推出网红服务业务的公司告诉36氪,英国人的交往还是以线下面对面为主,并不会花费大量时间沉迷"刷手机"。几座大山导致直播电商在英国困难重重。"直播带货在欧美还不是主流消费模式。"该公司高管总结。这同样带来生态差异。欧美网红更喜欢打造个人IP,不会和某些品牌的带货需求强绑定。这导致企服公司在打造服务网红的产品时,也需要"因材施教"。有了英国的前车之鉴,TikTok Shop在美国的脚步更加小心。有报道指出,TikTok为美国小店上线铺垫了整整 2 年。现在TikTok美国小店上线两个月左右,暂时还只放开本土店入驻。12月底,《纽约时报》曝光了字节内审团队成员在调查过程中,利用TikTok用户数据监控记者的事件。这无疑违反了当地数据使用规定。数据合规是近年欧美市场最被严格践行的要求之一,自GDPR、CCPA等条款接连颁布之后,大型企业在欧美被罚款的案例屡见不鲜。一个新鲜案例是,北京时间1月5日,爱尔兰隐私监管机构宣布对Meta开出两张总额接近4亿欧元的罚单。此前为了在当地合规经营,TikTok已将美国用户的数据迁移至Oracle,还在美国专门组建大规模数据安全团队。但即便如此,美国依旧对TikTok存疑。这次"内审事件"的曝光,无疑加剧了美国对TikTok的不信任感。软件全球化头羊遇挫,足见当前中国公司出海欧美的难度。在36氪的观察中,在2022年依旧笃定欧美机会的企服公司约有以下两类:第一类往往是成熟公司,可依托整个集团之力进军目的地。第二类初创公司数量较多,对它们来说,出海可能是一个不太恰当的词语——"全球化"才是被更认可的标签。如果从业务性质划分,基础软件本身更通用,在产品力合格的基础上,更容易被当地接受。应用软件的运作模式,往往还带有中国在互联网高速发展期所积累的运营经验。36氪不久前接触到一家华人创业的美国餐饮SaaS企业,在流量运作方面依旧会借鉴来自小红书的经验。具备这两类特点的公司并不常见。所以在2023年,中国企服公司批量进军欧美的场景大概率不会出现。欧美,依旧将是"灯塔"般的存在。

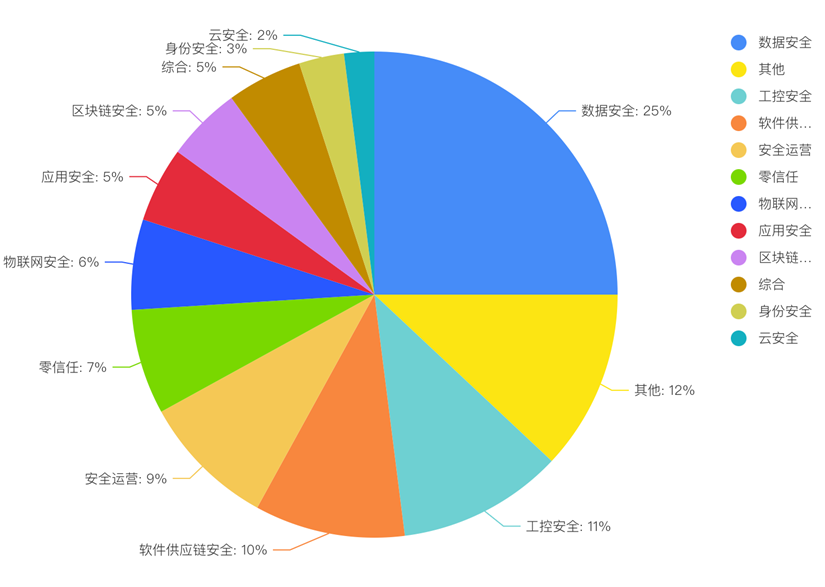

2022年疫情叠加全球格局变化,将中国企业服务原本存在的问题无限放大。出走还是留守?这场巨大分野,在此时不可避免地发生。如今再看国内企业服务市场,留下来的厂商无疑两类:业务模式本就适合中国国情的企业,和还在谋求出路的"坚守者"。适合中国国情的企服公司究竟长什么样?答案在2022年的金钱流向中昭然若揭。至少从2022年的融资信息来看,还存在着HR、AIGC、工业软件和安全几个为数不多的下注热点。单回顾融资数据,安全毫无疑问拔得头筹。多家安全垂媒的信息统计显示,2022年披露出的融资数在100起左右。在安全领域的各个方向中,数据安全、安全运营、工业安全、云安全、物联网安全、开发安全等多个细分领域均有着融资成功的创业公司,轮次也从种子轮一路覆盖至IPO。其中,数据安全完成的融资数量最多,占融资事件总数量的四分之一。 (2022年获得融资的安全赛道分布,36氪制图)热点还在于工业软件。2022年全年,这一领域的融资在40起左右,范围覆盖CAD(含EDA)、CAE和MES等。这其中也不乏大额融资,芯华章、蓝卓工业、上海合见工软、赛美特等公司单笔融资均在数亿元级别,上海合见工软更是超过了11亿元。

(2022年获得融资的安全赛道分布,36氪制图)热点还在于工业软件。2022年全年,这一领域的融资在40起左右,范围覆盖CAD(含EDA)、CAE和MES等。这其中也不乏大额融资,芯华章、蓝卓工业、上海合见工软、赛美特等公司单笔融资均在数亿元级别,上海合见工软更是超过了11亿元。

(2022年部分亿元工业软件融资,36氪制图)接下来看HR。从全球来看,企业服务整个大赛道在2022年融资数量比2015年后的每一年都低,但是其中的细分赛道人力资源,却和2021年持平。聚焦国内,IT橘子显示,2022年HR相关服务赛道产生了27起融资——这在国内企服遇冷的情况下已是不错的成绩。- 蓝领领域的创业融资事件增多,这代表了中国劳动力结构的变化;

- 融资轮次两段分化严重,要么是后期企业拿到3亿以上甚至10亿以上融资,要么是几百万的种子轮、天使轮融资,中间区域的融资较少,马太效应显现;

- 福利、社保等创业融资事件增多,这代表中国企业越来越关注员工体验;

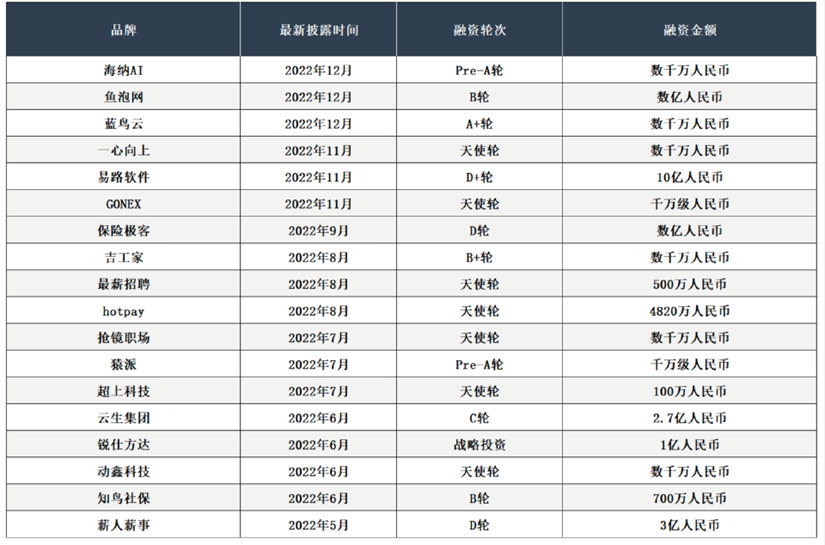

(部分在2022年获得融资的HR厂商,36氪制图)

(部分在2022年获得融资的HR厂商,36氪制图)

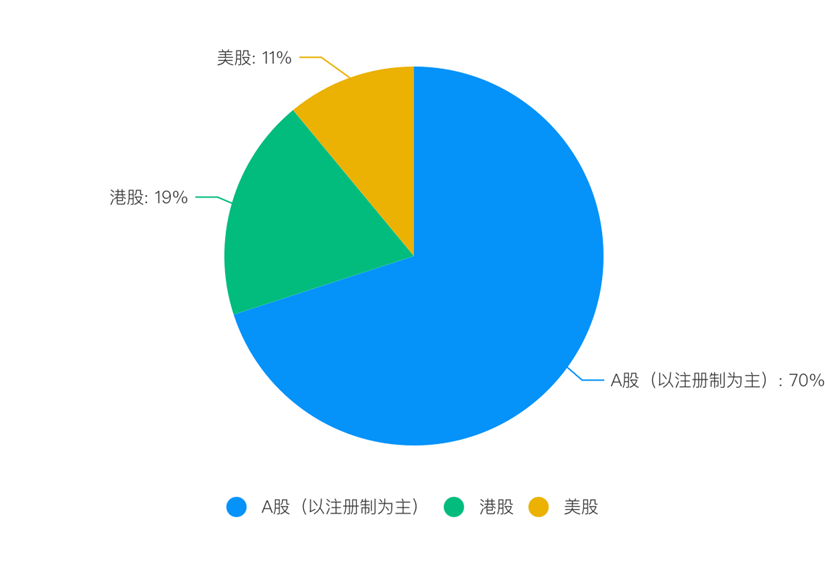

2022年下半年,以AI作画和对话式AI为代表的AIGC应用开始在全球范围内流行。国内在下半年也兴起了AI 作画的风口,10月,不少投资人集体涌向 AI 作画。但与讨论热度相比,国内AIGC的融资事件却不多。体现在数量上,2022年国内在AIGC赛道最终发生十余起融资事件。上半年,超参数科技宣布完成1亿美元B轮融资,澜舟科技完成近亿元Pre-A轮融资。下半年是融资相对起量的时刻,智谱AI和小冰公司融资额过亿元,其中小冰的融资额更达到10亿元。其他获得融资的公司还有慧夜科技、TIAMAT、聆心智能、心识宇宙、拓元智慧。如果将上市作为一家企业的阶段性"终点",从国内二级市场的趋势就能勾勒出适合在国内生存的企业画像。经36氪统计,2022年在A股、美股、港股三大传统上市地登陆二级市场(以成功IPO为节点)的中国企业服务公司数量约在50家左右。其中在A股注册制下,科创板、创业板、北交所上市企业最多,约占2022年企业服务上市总数的70%。 (2022年企业服务公司上市地比例分布,36氪制图)

(2022年企业服务公司上市地比例分布,36氪制图)

在全球经济收缩的背景下,在2022年能拿到钱的公司经受住了更多考验,也更能代表投资者和产业所笃信的方向。

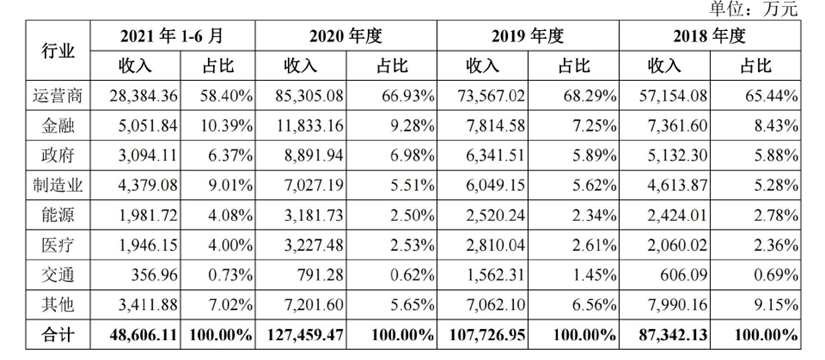

对上述热点趋势进行归纳总结,HR的“风口”或许会令人意外。但深究下来,这背后的原因其实是在全球经济政治变动期,大小企业都会以裁员、谨慎招聘、远程办公等方式应对风险。这些改变背后应对企业组织关系变革,越在这种时候,HR相关服务就会越刚需。另一方面,AIGC的热潮伴随着大模型等底层技术的成熟。一个典型例子是ChatGPT,它背后的大语言训练模型是GPT3.5。大模型背后需要进行大量的数据处理、计算工作,而这种投得起大量数据、算力成本,也等得起模型成熟的企业,非大公司莫属。也就是说,HR的风口具备周期性,类似AIGC的技术突破在企服领域较为少见,这两类热点可遇而不可求。对比之下,安全和工业软件的特点更能代表企服公司在国内市场的走势。作为2022年在一级市场表现最为亮眼的赛道,安全在科创板的接受度同样拔得头筹。在36氪统计的十余家科创板IPO企服公司中,有亚信安全、三未信安、永信至诚、纬德信息四家以安全为主营业务的公司成功上市。另外,高凌信息、星环科技、麒麟信安三家IT企业也有安全业务模块。36氪曾多次介绍过,安全行业以政策促进和业务需求为双重驱动力。近年来,随着国内外信息安全形势更加复杂,勒索软件、信息泄露事件层出不穷,安全的需求更被企业重视。另一方面,这两年内关于安全的政策指向更加完整、清晰——仅2021年,围绕数据安全、内容安全、网络安全等领域出台的法律法规就多达数十项,覆盖所有数字化相关行业。工业软件也有相通之处。自2015年国务院发布《中国制造2025》以来,工业互联网和工业软件的相关政策一直密集出台。而且2018年左右,全球政经环境变化,有关工业软件(尤其是CAD、EDA、CAE、MES)的国产化问题也被提上议程。再加上此类工业软件在研发设计、生产调度等场景下不可或缺,与国产工业软件相关的企业自然成为投资焦点。这一趋势在二级市场也得到印证,单就研发设计类工业软件,2022年就有华大九天、广立微上市。从安全和工业软件在2022年的资本认可度可以看出,只有在政策支持下解决产业刚需问题的企服公司,才更适合中国国情。另一方面,投资者们对企服公司的预期也更加务实。在2022年,不止一家投资机构对36氪表示,在资本收缩的情况下会提高对项目的盈利要求。以科创板为例,近年企业以超出上市要求的业绩IPO已成为惯例。对比早前的申报情况,2022年科创板IPO过会企业的净利润平均值超过了12000万元,比净利润要求最高的标准(一)还要高出不少。当更强的赚钱能力成为显性要求,下一个问题是,当前怎样的企服公司才能在中国市场中赚到钱?答案或许显而易见。在数家新近IPO企服公司的交表材料中,运营商、金融、政府、大型制造业、能源、交通等以国央企为主的行业在"客户"一栏频频出现。 (亚信安全招股书,来源:科创板信息披露)

(亚信安全招股书,来源:科创板信息披露)

前文提及,仅2022年上半年,国内就有46万家公司宣布倒闭,其中310万个体工商户注销。在采访中不少企业也告诉36氪,在中小B受挫的情况下,一些金融、能源等大B客户2022年预算金额相比之前没有缩减——这是这些企服公司得以存活的核心原因。其实一般情况下,国内的中小企业平均寿命也只有不到3年。更具体地,国内每年大概有100万家私营企业破产倒闭,60%的企业5年内破产,85%的企业10年内消亡,大型集团平均寿命在7.8年左右。也就是说,中国40%的企业在创业阶段就基本宣告了破产。对比之下,美国企业平均寿命是40年,日本企业的平均寿命是30年。一个呼之欲出的结论是,如今最适合在国内生存的,是那些在政策利好下,帮助大B企业解决刚需问题的企业服务公司。此前不少人对中国企服的底层认知差别在于,是坚持中小客户+标准化,还是大客户+定制。企业服务起源于美国,按照对标逻辑,如果企业能通过标准化产品按时向客户收取年费,会是具备持续性的商业模式——SaaS鼻祖Salesforce也正因此而长青。然而经过近两年的现实洗礼,当中小客户无法提供稳定的续约率,愈发多的人似乎更加认可,在国内如果能踏实服务好大客户,满足它们的个性化需求,是一条踏实赚钱的好途径。"客户续约率不高,说白了还是在卖一次性软件。这种情况下到底是毫不见底地持续拓新,还是做OP模式一次性把未来的钱收回来?"一位投资人认为,答案显然是后者。另一方面,产品是否能解决企业的刚需问题,更成为企服公司的生存关键。中国企业服务的刚需赛道,一直与政策紧密相关——从上世纪的金蝶、用友,到近两年的安全赛道,底层逻辑都是如此。过去热钱涌动,客户在数字化方面愿意"尝鲜"。但当经济不稳定时,客户抛弃奢侈品,只留下刚需是自然而然的选择。近一步展望2023年,很多人认为在疫情放开的前提下,市场情况至少不会比2022年更严峻。一个好苗头是,在2022年底疫情放开后,不少创始人反馈之前一些"失去联系"的投资人又开始回头。一些投资人同样表示,他们认为当前企服公司的估值已经回调得差不多,新年会更有动力看项目。但从更深层看,如今出现在企服领域的巨大分野很可能不会恢复如初——毕竟经过长达一年的探索,真正适合出海的企业和相应的投资人已经初步找到自己的位置。而且在海外,加息、裁员、估值回调的消息也一直笼罩在科技领域。也就是说,不论是出海还是在国内,如今的中国企服公司都要降低以稀松平常的业绩,换得更高估值的预期。核心差异点在于,对国内的坚守者而言,别被"SaaS"或"项目制"的概念套住,以"赚到钱"为第一目标,才是接下来的生存之道。

36氪旗下官方公众号

真诚推荐你关注

真诚推荐你关注

来个“分享、点赞、在看”👇

一场分野,适者生存