去年股市里最火的就是新能源板块,而新能源板块里最火的几个子板块之一就是钠离子电池。原本生产键盘和鼠标的传艺科技,一透露自己将进军钠离子电池,股价一度暴涨了5倍;而主营煤炭生产的山西华阳股份,也因有钠离子电芯生产子公司的新闻,而随后连续上涨,证监会也向这两家公司发布了关注函和询证函。在一项新技术真正到来之前,必然会伴随着市场的泡沫和炒作,我们反而需要潜心观察,去看是否到了爆发前夜。钠离子电池以其丰富的钠资源,和逐渐追赶锂离子电池的性能,正在储能和低速电动车领域形成替代锂电池的潜力。锂和钠在元素周期表上属于同一主族,化学性质相近,也几乎在同一时间起步,但因为更适于锂电池的负极材料的突破,和锂能量密度更高的特性,锂电池一骑绝尘,甩下钠电池二十年。但自2021年以来,随着更稀缺的锂资源价格飙升,以及储能等新赛道的崛起、钠离子电池本身的技术突破,钠电池又开始重回人们的视野,成为在某些领域替代锂电池的潜在选择。今天这篇文章我们就来分析一下钠离子电池的发展历史,与锂离子电池的异同,以及转折点在哪、为什么现在能产生分庭抗“锂”的势头。Enjoy:1

锂钠同时起步,为什么“钠”滞后了20年?

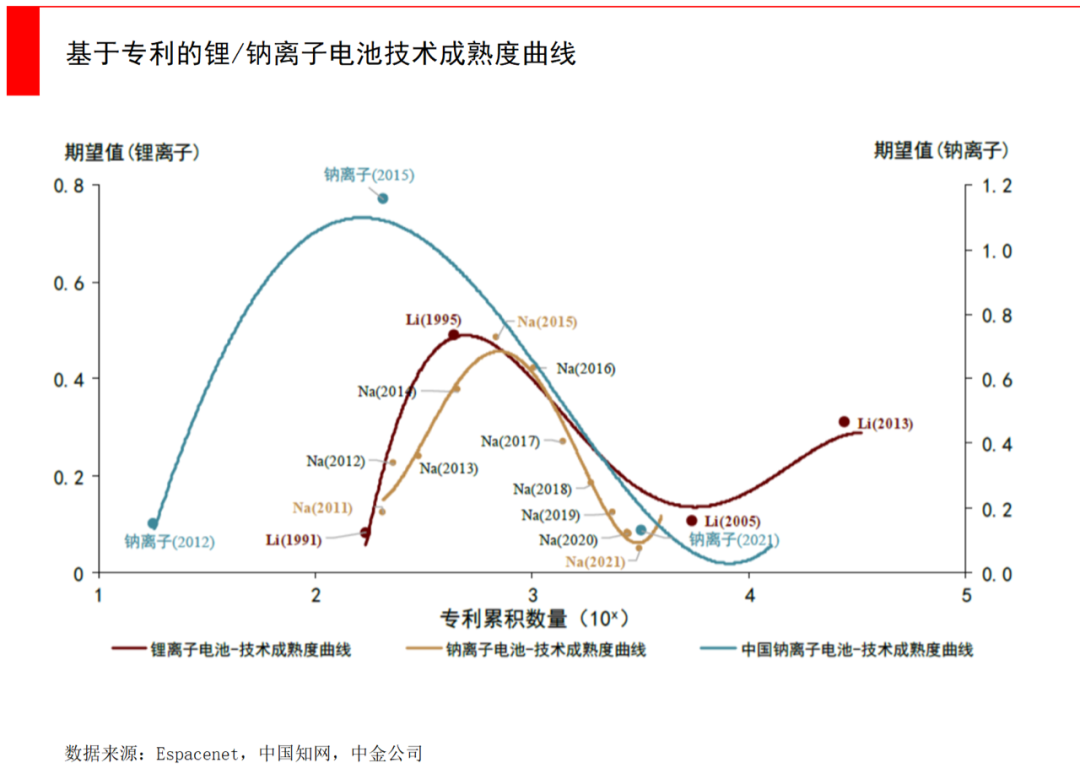

如果我们回顾历史,锂和钠的研究几乎都是在上世纪七十年代起步,在元素周期表上,两者也是同一主族的相邻元素,化学性质相近,但为什么钠的商业化才几乎刚起步,而锂已经如此成熟?最初锂金属和钠金属同时作为电池负极出现,此时搭配的正极是TiS2(二硫化钛)。但随着持续的研究进展,科学家发现用嵌入化合物来替代金属负极,能有效解决锂枝晶的生长问题,而锂枝晶极大影响了电池的循环寿命和安全性。并且拿层状金属氧化物代替TiS2,能大幅改善电池容量和循环性能。更大的技术突破来自负极。科学家发现用石墨等碳基材料作为负极,能极大提升电池性能,自1991年开始,锂离子电池的商业化发展步入爆发期,在各种消费电子产品中得到广泛应用。但对于钠离子来说,此时就被“打入冷宫”,因为钠离子相较于锂离子半径更大,石墨嵌锂可以,但嵌钠不太行,这使得钠离子电池的能量密度远不如锂。除了负极因素,钠离子本身的能量密度也低于锂离子。虽然单个锂离子和钠离子带电量相同,但钠离子摩尔质量是锂离子的3倍、直径是锂离子的1.3倍,导致钠离子电池理论质量比容量和体积比容量小于锂离子电池。而电池的初期发展需求,来自消费类电子产品,比如笔记本电脑、手机等,要求的是便携、短小轻薄、能量密度高,于是锂电池就迅速把钠甩到了身后。在整个20世纪80年代,到21世纪初,钠离子电池的研究投入大幅度降低,逐渐淡出人们的视野。直到2000年,低电压、高容量的硬碳材料,终于被科学家发现,它克服了长久以来负极的发展瓶颈,终于使钠离子电池有了商业化的可能性。但此时下游应用场景依然是对能量密度和便携性要求高的消费电子产品,以及2006年后对能量密度有较高要求的电动车,都使得钠离子在市场上还是被锂离子压制。根据对学术文献和专利的梳理,中金公司将钠离子电池2010年之后的发展历程,分为了4个阶段:- 创新萌发期(2010-2012):即新技术的第一个上升阶段,主要由技术突破或新增需求引发市场关注度的加速提升;对于钠离子电池来说,此阶段的驱动力主要来自于对锂离子电池的替代需求。

- 泡沫过热期(2013-2017):新技术的关注度和期望出现高峰,逐渐超出市场现实情况和技术实际能力。此阶段市场持续的高度关注推动钠离子技术发展,研究氛围活跃、部分厂商开始入场。

行业低谷期(2018-2020):新技术由于自身短板,发展出现瓶颈、市场潜力不明朗,导致关注度和期望下滑;由于自身能量密度的限制以及锂离子电池的快速降本,钠离子电池的应用场景局限于储能、中低速车和电动两轮车等方面,导致市场期望的快速下滑、进入低谷期。

复苏爬升期(2021-):第二个上升阶段,新技术成熟度的增高以及应用场景的完善带来的市场需求的提升,两者共同推动新技术产业化加速。而目前,钠离子电池正处于突破低谷进入复苏爬升期的拐点。

那么经历了20年滞后期,钠离子电池发展的转折点在哪?

2

钠离子电池的转折点在哪?

主要有两大因素:

一是锂资源快速稀缺,价格飙涨,而钠资源众多,成本低廉;

二是随着储能等新赛道的爆发,以及钠离子电池本身综合性能的提升,一些有不错潜力的应用场景开始出现。

针对第一点锂资源问题,核心是全世界锂资源的分布非常不均,并且可开发储量有限。全球的锂矿资源几乎都聚集在“锂三角”(玻利维亚、阿根廷、智利)和澳大利亚,超过一半(53%)的可开发储量位于南美,分布在智利(42%)和阿根廷(10%)等地;澳大利亚的锂资源可开发储量位列第二,约占全球总量的四分之一,而这些国家对开采多少态度各异。而锂离子电池的主要产能集中在亚洲,中国高品质锂矿资源相对稀缺,探明量和可开发储量仅占全球的6%和7%,从进口情况来看,截止到 2022上半年,中国锂资源(氢氧化锂)进口依赖超60%。作为锂资源消耗大国,而自有资源储量又少,在电动车需求暴增的大背景下,锂价急剧攀升。截至2022年12月已突破55万元/吨,相较于2020年7月涨幅近1300%。锂电池材料成本也随之翻倍上涨,产业链利润向上游原材料集中,中下游苦不堪言。

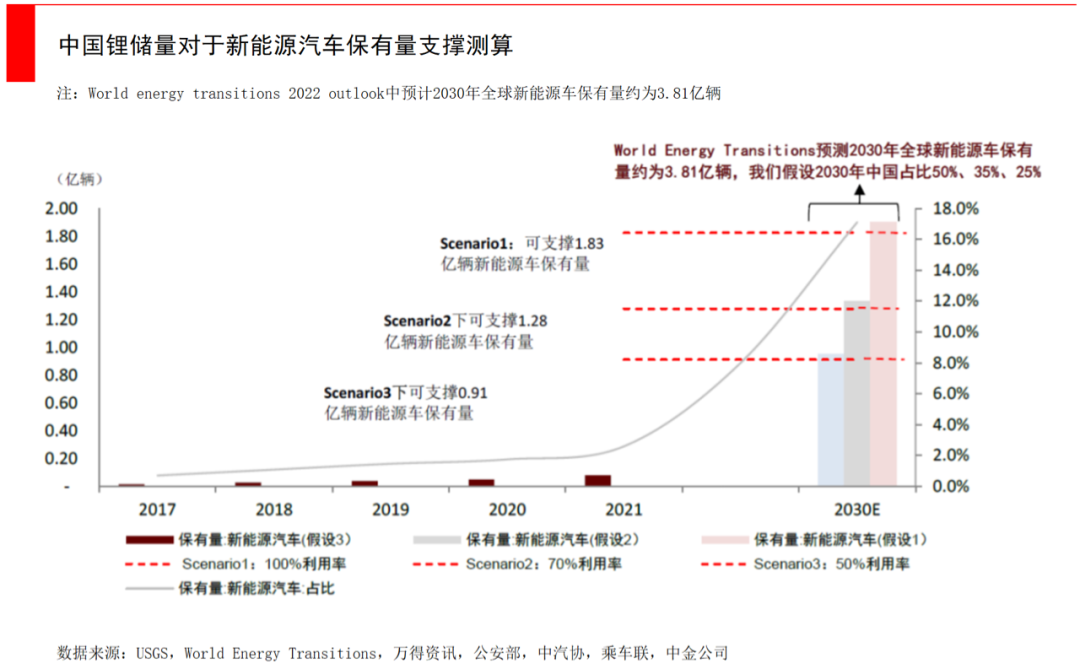

如果我们考虑一种极端情况,在战争或是逆全球化等突发事件之下,如果不考虑进口,那么中国的锂资源什么时候会出现“硬缺口”呢?

按中金公司的预测,中国锂供给的“硬缺口”会在2030年之前就出现。

中金公司的这种测算方法,是把电动车作为碳酸锂的主要下游应用,通过比对中国已探明锂储量在不同开发利用率水平下,对电动车保有量的支撑水平,进而测算锂资源硬约束的时间位置。从电动车需求端来看,按照公安部数据,2021年底我国电动车保有量达到784万辆,约占全球40~50%,而根据世界能源署的预计,到2030年全球电动车保有量将达到3.81亿辆。假设到2030年中国电动车保有量约为50%、35%、25%(三种假设情形),对应2030年全国电动车保有量约为1.9亿辆、1.3亿辆和0.95亿辆。中国的锂资源以盐湖卤水型为主,占比达到80%左右,主要分布在青海、西藏等地,但这些盐湖锂含量较低,开采条件不如南美盐湖。那么根据需求端和供给端的情况,我们可以假设出三种情况:- 情景假设1:有效开采率100%情况下。我们假设单车带电量为70KWh,根据正极材料体系的差异单车碳酸锂消耗约为34~50kg,在极端情况下,假设已探明的可开采锂资源可以100%有效开发利用,则可以支撑1.83亿辆新能源车的碳酸锂需求。

- 情景假设2:有效开采率70%情况下,支撑1.28亿辆新能源车保有量碳酸锂需求。

- 情景假设3:有效开采率50%情况下,支撑0.91亿辆新能源车保有量碳酸锂需求。

综合来说,在100%可开采锂矿利用率的极端假设下,到2030年中国将出现锂供应的“硬缺口”。而这还是只考虑了电动车的消耗,但储能也在快速发展,储能电池也主要是磷酸铁锂电池,也需要大量的锂资源,这会导致越来越稀缺。

当然以上测算只考虑了中国自身的情况下,如果考虑全球资源,市场的预判是锂矿足够未来60-80年的需求,并且锂电池回收也在快速发展。但由于锂资源高度集中在南美和澳大利亚,锂可能会像石油一样,价格并不是由产量来决定,而是根据资源拥有国的生产意愿来决定,作为生产全球65%电池的中国,资源的地缘政治性问题也会凸显。这时候人们把眼光看向了钠。锂资源本身在自然界的储量就比较低,地壳丰度度仅0.002%,而地壳中含有2.27%的钠,使其成为地球上第七大最丰富的元素,和第五大最丰富的金属,钠与锂还处于同一主族,具有相似物理化学性质。钠分布于全球各地,完全不受资源和地域的限制,资源供应丰富且安全,这是钠离子电池最大的优势。针对第二点,钠离子电池技术并未被遗忘,也在日趋成熟,并且有更多适合钠离子的应用场景出现。

在近十年内,美国Goodenough等提出普鲁士白正极,中科院物理所胡胜勇等首次提出低成本煤基无定形碳负极材料,研发开始大跨步向实际应用迈进。

自2021年开始,随着储能市场的爆发,钠电池又迎来了新机遇。核心在于大规模储能的首要因素是安全和成本,对能量密度的要求比电子产品或是电动车要弱,这与钠离子电池的特性契合。

下面,我们就来分析一下钠离子电池与锂离子电池有何异同,钠离子电池的优劣势是哪些。

3

钠离子电池能分庭抗“锂”吗?

最早在1979年,法国的Armand提出了“摇椅式电池”的概念,开启了锂离子和钠离子电池的研究。与锂离子电池相同,钠离子电池的构成同样主要是正极、负极、隔膜、电解液和集流体等,从技术原理来说,钠和锂电池基本是相通的。1)正极材料

由于离子特性的差异,直接将锂电池中的锂换成钠并不合适,因此寻找适合钠离子电池的电极材料,是商业化的关键。目前主要是“三种技术路线之争”——过渡金属氧化物类、聚阴离子类和普鲁士蓝类。

层状氧化物正极结构与锂电三元材料类似,且兼顾能量密度与循环寿命,且较少使用到钴、镍等价格较高的过渡金属,成本可控,因此最早量产。但层状氧化物材料空气稳定性差,需要通过包覆或掺杂提高其空气稳定性,这会提升其制造成本。普鲁士蓝类正极能量密度高,结构稳定,倍率性能好,成本低廉,但是由于其晶格中配位水的存在,普鲁士蓝类正极与商用有机电解液的兼容性差,循环寿命也受影响。且普鲁士蓝类正极的生产涉及到剧毒的氰化物,生产要求较高。聚阴离子正极的循环性能较好,且工作电压高,但能量密度较低,导电性较差,大电流充放电性能较差,需要使用碳包覆或掺杂提高电子电导率,理论容量存在局限。综合来说,钠离子电池的三类正极材料各有优缺点,未来可能在不同应用场景,适配不同的材料。例如在工商业储能场景中,聚阴离子材料中硫酸铁钠材料成本低,循环寿命高,考虑容量租赁、峰谷价差套利、容量补偿等收益来源,聚阴离子型材料储能拥有优势。

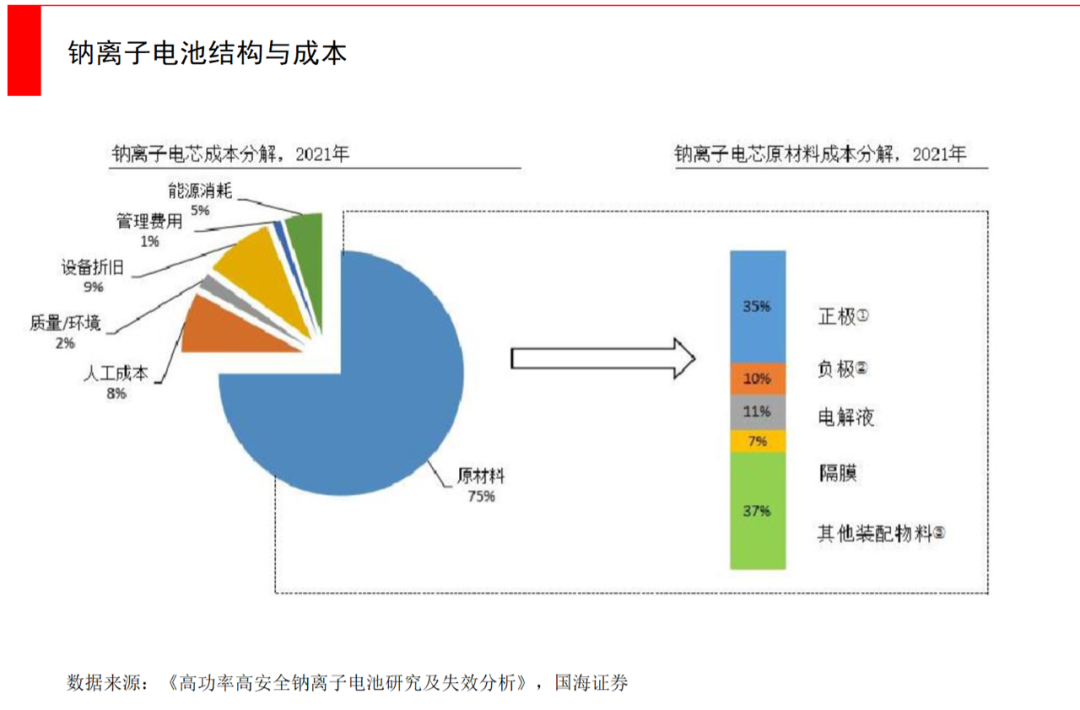

此外,由于正极材料不再需要用镍、钴等贵重的材料,或用量很低。钠离子电池正极材料的原材料成本与锂电池的价差相差了三倍左右。2)负极材料

我们在上文中提过,不同于锂离子,在碳酸酯电解质中不易实现石墨储钠,因此钠离子电池也需要寻求新的负极材料。目前来看,能够让大量钠离子存储和快速通行、具有独特孔隙结构的硬碳,是比较合适商业化的材料之一。

而生物质硬碳,是主流的负极路线之一,来源非常广泛、合成简单,比如椰壳、杏仁壳、秸秆等等都是理想的钠离子电池负极材料。这方面也带来一定的成本下降,由于钠离子电池负极所用的硬碳,只需要1200-1600度碳化就可以了,省去了锂电池负极石墨化烧结所需的2800-3200度高温要求,更加省电和环保。此外,还可以用无烟煤等煤基材料为主体,以沥青、石油焦等软碳前驱体为辅材,来制得负极材料。

另外,在电解液、隔膜、集流体方面,由于钠和锂离子电池的工作原理类似,只需根据钠离子的一些特点,在锂离子电池体系的基础上做一些改进即可。例如在集流体方面,因为低温下锂和铝会发生合金化反应,因此锂离子电池通常正极集流体选择铝箔,负极集流体选择铜箔;而钠离子电池正负极均可以选择成本较低的铝箔。再比如在电解液方面,目前主要沿用锂电池的溶剂,但会改变一些针对钠电池的盐类(六氟磷酸锂变成六氟磷酸钠)。

据中金公司分析,市场主要从能量密度、循环寿命、快充性能、低温性能、安全性、成本六个方面,来判断一款电池的性能:

- 能量密度:钠离子电池能量密度低于锂电池。对比来看,磷酸铁锂单体的能量密度主要分布在160Wh/kg左右,而国内外主流钠离子电池企业的能量密度在50-140Wh/kg,2021年7月宁德时代发布的第一代钠离子电池能量密度达到160Wh/kg, 与锂离子电池类似,钠离子电池的能量密度同样取决于正极,三种正极材料之争如上文所述。

- 循环寿命:钠离子电池循环次数仍有待提升。主要是钠离子体积较锂离子更大,在嵌入脱出的过程中会导致结构发生变化,循环性能不稳定。目前常见的钠电池循环寿命在3000次左右,较磷酸铁锂电池3000-6000次的循环寿命仍有一定差距。虽然有实验室采用面心立方结构的普鲁士蓝材料,开发出了高倍率水系钠电池,循环寿命可达到一万次,但其能量密度仅为50Wh/kg,生产工艺也更为复杂。所以整体而言,钠离子电池的循环寿命仍有待提升,目前对比三种主流钠离子正极材料的循环寿命,普鲁士蓝>聚阴离子>层状金属氧化物。

- 快充性能:钠离子电池优于锂电池。快充性能的本质是指电池的充放电倍率,主要由钠离子在正负极、电解液以及界面处的迁移能力决定。目前钠离子电池的离子迁移速度,和电极界面反应快,快充性能优于锂离子电池。

- 低温性能:钠离子电池同样具有更优的低温性能。在低温环境下,钠离子电池电解液/电极界面膜阻抗和电荷转移阻抗的增大、以及钠离子在正负极中迁移速度的降低,与锂离子电池相比变化较小。

- 安全性能:钠离子电池安全性更高。与锂离子电池只存在一个平台电压不同,钠离子电池在充放电过程中存在多个平台电压,降低电池过充或过放风险。此外,钠离子电池较锂离子电池具有更高的电导率,意味着电池内阻较低,在电池运行过程中不会产生或多的热量,因此较锂离子电池具备更高的安全性能。

- 成本:钠离子商业化仍未成熟,降本空间可期。从成本来讲,钠电池的成本优势主要体现在正极/电解液(钠比锂更容易获得)、负极(成本更低的硬碳)以及集流体(铝箔价格更低)的材料降本。现阶段因为产业成熟度低,所以整体成本还比较高,但未来可能存在30%-40%的下降空间。

综合来看,目前钠离子电池在低温性能、安全性、快充等方面,表现是优于锂离子电池的,但在能量密度、循环寿命等方面,仍然有待提升。在成本方面,由于钠离子电池的商业化还未成熟,当下还相对高,但考虑到钠的材料来源丰富,还有比较大的降本空间。

此外,也有巨头公司(例如宁德时代)在尝试将钠离子和锂离子电池混搭,这种混搭方案的构想是利用各个体系的特点和优点,比如钠离子电池的原材料优势,以及较好的低温性能,来弥补磷酸铁锂和三元的薄弱点。例如宁德时代首创了AB电池系统集成技术,将钠离子电池与锂离子电池同时集成到同一个电池系统里,并且将两种电池按一定的比例和排列进行混搭,串联、并联集成,再通过BMS的精准算法进行不同电池体系的均衡控制。当然,不同材料的电压范围、曲线、循环都有不一样的地方,如何有机结合还存在很多技术难点,值得持续观察。从市场角度来说,钠离子电池主要是在储能和动力电池场景的渗透:

在应用场景方面,虽然钠离子电池在能量密度方面不如锂离子电池,但原材料成本较低、低温性能和安全性良好,非常适合大规模储能的应用场景。以及目前钠离子电池的性能和成本,也能够匹配部分商用车以及中低速电动车的动力电池,在这些领域有望替代部分锂离子电池,缓解锂资源不足。

按中金公司预测,预计到2025年全球钠离子电池需求规模约为67.4GWh,渗透率达到3.5%,从结构上来看,2025年储能的表前市场有望成为最大的下游。如今,有很多市场预测认为,2023年会是钠离子电池产业化的元年。当然,钠电不可能完全取代锂电,当下还存在能量密度和综合成本的劣势,但钠电的产业化速度会更快,因为它的生产工艺与锂离子电池趋同,设备可迁移,产业链可复刻。或许,钠电最本质的价值在于,能给市场另一个选择,在没有B方案的情况下,A方案的成本将很难降下去,只有B方案出现,各方相互制衡,市场才有选择机会,才能会让锂的价格产生下降趋势。而从国家能源安全角度来看,多一条替代选择,也比把宝全压在锂离子电池上好。当然,最终钠离子电池能实现怎样的替代,还得依靠两者在性价比上的综合比拼(也许锂钠混搭的融合方案也是不错的选择),来决定市场最终的走向。1.中金:储能深度系列:钠离子电池,锂资源不足的新解法3.浙商证券:钠离子电池行业深度:空间释放未来可期4.海通国际:钠离子电池入局企业众多,产业前景广阔5.东方证券:钠离子电池应用拓宽降本可期,产业化迈入快车道6.国海证券:钠离子电池发展迅速,负极材料产业化进程加快8.国泰君安:钠离子负极明珠蒙尘引关注,降本峰回路转在当前也许你还想看: