风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。短期一两年来看,投资风格很重要,如果符合市场,可以带来很强的beta收益;中长期三五年来看,投资风格又没那么重要,只要坚守风格,市场总会来到适合你的阶段;再拉长到七八年去看,投资风格又很重要了,因为长期来看,投资策略一定是有优劣的,有些策略适应性和可持续更强,长期就能赚到更多钱。

最近观察到华夏·钟帅的今年业绩在快速反弹,又来到了市场前列,我个人觉得他的投资风格比较不错,本文解析一下。

钟帅的代表作华夏行业景气,2020-7-28任职,截止2023-2-3,收益率为108.92%,在同期3731只混合基金中排名第5。(数据来源:choice,前四名分别是崔宸龙、缪玮彬、唐晓斌和周海栋)下图为他管理华夏行业景气以来的净值(红线),对比沪深300(黑线),在整体偏熊的市场中,创造了118%的超额收益!

数据来源:wind,2020-7-28至2023-2-3下面是同风格基金经理的横向对比,从钟帅任职至今(2020-7-28至2023-2-3)。先是中小盘风格经理的横向对比,钟帅的业绩是同期表现最好的。

下图是一些近几年表现优秀的景气度成长风格的基金经理对比,钟帅同样是排名最好的。

再看规模,2022Q4钟帅仅管理2只基金,规模为122亿。少于与他风格接近的杨金金、刘畅畅等,也少于还有同期成名的袁维德、唐晓斌、韩创、周海栋,说明钟帅可能是被低估了。

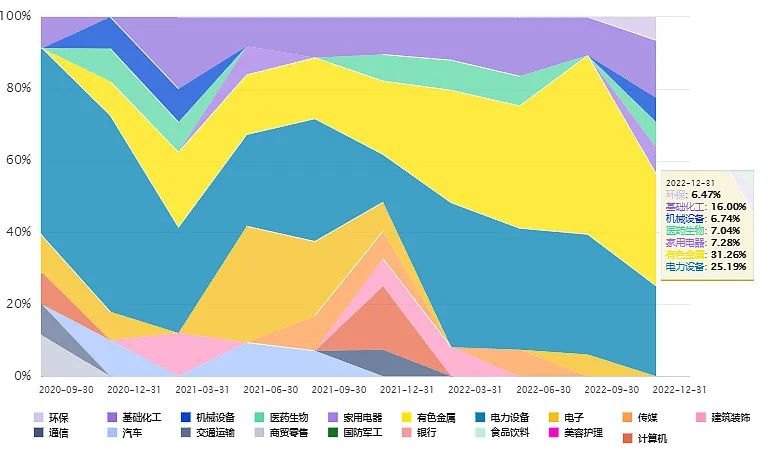

钟帅的投资框架我认为自洽且独特,如果用一句话概括就是,在景气行业中逆向寻找有好价格的潜力白马。下面我就从这4个关键词来拆分他的投资框架。不管是A股还是海外市场,买业绩增速较快的景气行业股价表现一般都不会差,有机会享受戴维斯双击;即使市场风险偏好低,估值下降,业绩也会有支撑性。这种方法在A股尤其有效,使用的基金经理也是最多的。下图为钟帅任职以来的季度行业分布(按申万二级行业分类),主要集中在电力设备、有色金属、化工、TMT等高景气行业

钟帅只是把景气作为辅助参考,看重长期景气,不在意短期景气波动,不做景气轮动,对成长性有一些要求:行业的高景气度不是依赖于政策因素,而是由技术变革和生产关系改善驱动的,具有成长性的行业。所以那些像地产这种主要受政策驱动的行业,以及煤炭中证受价格驱动的周期性行业,钟帅就投的比较少。从能力圈来看,钟帅对化工新材料、光伏、新能源汽车、半导体、消费电子、军工机械等产业链都有深厚的积累,这些基本上也都是未来会持续高景气的行业。投资中,好行业(高景气)、好价格和好公司是不可能三角。大部分人是选择好行业、好公司(质量成长)或者好公司、好价格(价值风格)的组合共同点是偏好龙头白马,因为这类股票的基本面确定性强,流动性好。这就导致大盘股的整体估值较高,交易拥挤。

景气行业的研究本来就很卷,龙头热门股更是很多人盯着,难以获得超额收益。钟帅认为投资想要取得超越市场的收益,就不能盲从大流,而是要独立思考,敢于标新立异,才能获得更好的收益。所以他敢于去人少的地方,从一些关注度低的中小盘里,或者一些被市场误解的公司中逆向选股。下图为2021-2022年的前十持仓,可以看出有较强的“原创性”,很少有大家耳熟能详的龙头股和抱团股;如果看行业,又都是新能源、新能源汽车、TMT等景气行业。

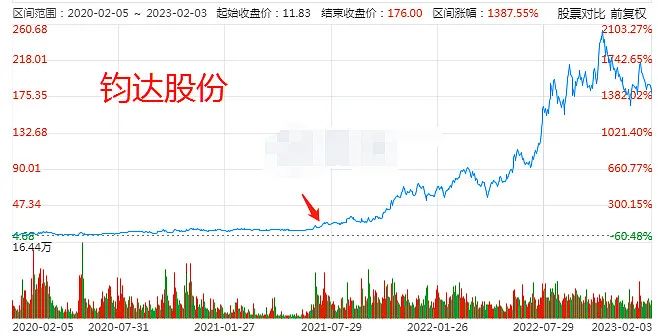

上图中标记的是持有较长时间的股票,重仓股更是持有很久,比如盛新锂能(7个季度)、钧达股份(6个季度)、航锦科技(6个季度)钟帅的换手率相对比较低,2021年换手率为229.20%,2022年上半年为115.37%。低于行业平均水平,更低于景气成长风格经理的换手率水平。(数据来源:choice)说明钟帅不太做交易,主要是靠选好股和持有来获得收益,景气度对于他来说只是辅助策略。龙头股和热门股的研究资料多,覆盖机构多,但是去人少的地方逆向选股,则需要靠自己,深挖产业链细分领域,勤奋的翻石头,才能找出来。据了解,钟帅是一个工作非常勤奋的人,“不是在调研,就是在调研的路上”。除了每周一在公司处理事情,周二到周五,甚至周六都在外面疯狂调研,疫情也难以阻挡他。为了多调研,他甚至化身“时间管理大师”,把安排做到了极致。比如在调研路上,他也会安排一些线上调研,或者和专家沟通。每到了一个城市,他会尽量把当地及周边所有能安排调研的公司都约上,没上市的也会调研。“我要把调研日程表的上午、中午、下午全部排满”,钟帅说。此外,钟帅还说自己特别喜欢看公告,经常利用闲暇时间在网上刷上市公司的公告,也能捕捉一些投资机会。所以,钟帅的业绩不是靠波段交易,也不是靠别人提供,而是靠他自己调研、看公告和财报等方式独立挖掘出来的,我觉得相对来说,可持续性会强一些。钟帅认为个股的胜率不确定性很高,相比之下,赔率更容易刻画清楚。钟帅认为向上和向下的空间都要看的清楚。“我喜欢的股票是,向上的空间越大越好,向下的风险越小越好。如果一个公司向下的风险很小,基本上不会亏钱,向上空间也有,我就会倾向于多买一些;如果一个股票向上空间很大,向下风险也有50%,我就很少投。”,钟帅说。对赔率的描述主要是通过估值实现的,因此他非常看重估值,左侧布局低估值品种。从他2022Q4的前十持仓来看,平均PE为20.6,平均PB为3.8,ROE为18.4%,而同期创业板PE为42.7,PB为5.4,ROE为12.7%,估值仅为创业板的一半,说明钟帅兼顾低估值和质地好。(数据来源:韭圈儿、choice)此外,由于中小盘基本面弱一些,流动性更低。为了进一步规避基本面风险,钟帅的持股会比较分散,2022Q4为29.81%,任职以来平均为39%,低于行业平均水平。(数据来源:基金定期报告)据他介绍,一般主力仓位是2%~4%,特别看好的仓位也会限制在6%。从收益来源分析,钟帅既赚企业的盈利增长的钱,也赚股票价值回归的钱。钟帅规避热门白马,寻找潜力白马,就是那些目前还不大、不广为人知,将来有机会成为龙头白马的公司。换言之,就是具有广阔成长空间的优秀中小盘成长股。这种偏好,使他具有一定的中小盘成长风格,翻看他任职以来的前十持仓,平均市值一般也是在200亿左右。以钟帅独立挖掘并重仓时间较长的钧达股份为例,该公司是做汽车饰件(仪表盘、保险杠、门板等),属于不太性感的行业;而且公司在海南,一般人们很少会认为海南有什么制造业公司,所以也很少有人去海南调研。但是该公司借着这一波国产电动车崛起的机会,获得了许多国内车企的订单,迅速壮大。钟帅在2021Q3买入的时候市值只有40亿(下图箭头),现在已经市值250亿了,收获了5-6倍的收益。

钟帅依然在重仓持有,因为国产车的崛起才刚刚开始,国产汽车配件也依旧有巨大的成长空间。一是公募基金管理时间还不太长,2年半,这也是为什么我们暂时没有将他纳入TOP100。不过钟帅入行比较早(2011年),研究底子还是比较牢的。二是他的中小盘投资风格策略容量有上限,我个人感觉是150亿左右。代表作华夏行业景气现在限购50万,后续的规模应该不会剧烈扩张了。我们散户是可以买的,机构买不了了。对于后市,钟帅近期表示,预计经济将在二季度迎来复苏,目前优质成长股估值水平处于底部区域,诸多高景气成长行业优质公司业绩持续高增长,目前市场上行的空间远远大于下行的风险,站在中长期的时间维度上对制造业充满信心。如果你看好他这种投资风格,或者看好小盘成长风格,钟帅值得关注。(提示:基金有风险,投资需谨慎!本文仅为个人研究分析,不作为投资依据,据此操作盈亏自负。文中涉及到的个股仅作为举例,不构成投资建议。)如何挖掘优秀的基金?欢迎报名雪球官方团队为你重磅打造的免费精品课!

通过为期七天的微信群+小雪1对1亲密陪伴式教学,让你看懂市场、理解投资品类,把握基金布局机会!长按下方二维码即可报名!

风险提示:基金有风险,投资需谨慎。本课程为雪球基金发起,仅作为投教科普,不构成投资建议。

雪球基金是获证监会核准的持牌基金销售机构,提供安全高效的基金投资服务。