风险提示:本文为转载文章,所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:余生的江湖

来源:雪球

上周五等中国神华的年报都等的花儿都谢了,这位不算丑的“媳妇儿”直到22:30后才害羞的见了“公婆”。

大家普遍对这份年报,尤其是分红率不太满意,$中国神华ADR(CSUAY)$ 在年报出来了迅速下跌5%也反应了投资者的情绪。

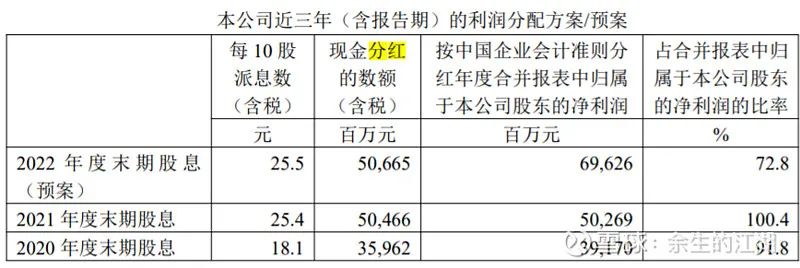

关于分红率

神华2022年度每股收益3.5元,基本在净利润预告的中值,每股分红2.55元,分红率72.8%。按照A股价格股息率8.8%,按照H股大约11.5%(税前),分红率可以反应两个问题。

首先,72.8%的分红率是肯定不及预期的,这个毋庸置疑,尤其是在兖州那位的衬托之下。

无论是100亿收购锦界30%的股权、与大股东同业竞争协议即将到期导致的潜在煤矿收购、偿还了接近100亿的贷款还是未来电厂的资本开支,考虑到神华账面上的现金和资产负债率,神华都有能力实施80%+以上的分红率。

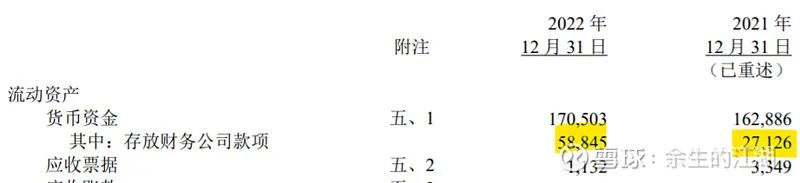

为什么这么说呢?因为神华在2022年增加了390亿的定期存款,存放在财务公司的货币资金增加217亿。

在此,没收神华的“践行共同富裕的最佳央企”称号,业绩会上分红率一定会成为讨论的焦点,届时看管理层如何回复。

其次,每股2.55元的分红,巧妙的比去年多了一分,这说明在未来几年,在煤价不出现大幅波动的前提下,每股分红的金额大概率会逐步提升。

无论如何,不及预期的分红率一定会让部分投资者用脚投票,和中煤能源的情况一样,短期内会压制股价。当然这纯属瞎猜,个人完全没有预测未来股价涨跌的能力。

关于自产煤业务

自产煤全年销售3.16亿吨,综合不含税销售价格597元/吨,自产煤吨煤开采成本上涨13.4%到176元/吨,毛利率50.7%。

其中以年度长协形式销售2.22亿吨,销售价格515元/吨,YoY 13%;以现货形式销售4000万吨,YoY -27%,销售价格726元/吨,同比30%。

推测四季度自产煤长协形式销售的比例在72%左右,略低于三季度的74%,如果今年销售进一步向电煤倾斜、长协量和履约进一步加严,则煤炭的利润水平会承压。

吨煤成本的上升主要是人工上升22%和维简费等其他费用支出增加15%。

煤炭业务今年的看点在于和集团签订的同业竞争协议即将到期,考虑到现在采矿权的价格提升,是一个很合适的并购时机,看今年会不会推进诸如塔然高勒等煤矿的并购。

此外,准格尔能源的运营会不会进一步改善,毕竟准格尔能源旗下的哈尔乌素和黑岱沟的储量都不低,但410亿的净资产仅产生37亿的净利润,在当下的煤炭市场下确实不尽如人意。

关于火电业务

全年发电量1912亿度,售电量1799亿度,同比15.2%。度电销售价格0.418元,同比增长20.1%。

发电量的增加源于新增装机容量和利用小时数的提升(14.3%),但价格的上涨更多来源于原材料的价格提升。

所以尽管发电业务营收845亿,同比增长31%,但毛利率仅有14%,基本盈亏平衡,这是建立在使用自产煤6000多万吨的基础之上。

作为对比,神华在北京国电上的权益大约250亿,权益收益仅0.76亿,因此火电在当下的环境下盈利能力极其有限。

但就是这样的业务,神华在2022年资本开支了111亿,占当年资本开支的35%,且在2023预计资本开支180亿。

主要的待建电厂包括岳阳、清远、惠州、九江和北海累计1000万千瓦的项目,占当下装机容量的25%。

神华在“煤电联营”的道路上愈走愈远了,当然神华并不孤独,中煤在昨天的业绩会上表示也会在煤电上增加资本开支,做“煤电联营、煤电新能源联营”,所以这应该是无可奈何的事情。

适当的煤电可以平抑煤价波动的不利影响,但过量的煤电资本投入肯定是减分项,这一点不接受反驳。

另外,破天荒的公布了印尼爪哇的净利润,63亿的净资产产生11亿的利润,盈利能力相当不错。

铁路、港口和航运板块平稳运营,由于保供影响,采购煤偏少降低了营收水平。值得关注的是神朔黄铁路要开始扩能改造了,这是一个小利好。

关于薪酬开支

受益于煤炭价格的上涨带来的企业盈利能力提升,员工也获得薪酬上的上涨。

2022年支付员工薪酬439亿,同比增加24%。薪酬支出的增加一方面来源于员工人数的上涨,另一方面来自平均薪资的增加。

2022年公司员工约83000人,增加5000人左右,员工平均薪酬接近53万,所以鄂尔多斯遍地有钱人一点也不意外。

员工人数的增加来源于新招聘和将部分外包劳务职工转为正式工。2022年劳务外包工时6828万小时,同比减少36%,但劳务总报酬反而增加接近10%,折合每小时73元。不愧是“践行共同富裕的典范”。

关于减值计提

2022年累计减值计提47亿,比中煤温柔,主要是信用减值13亿和资产减值34亿。

神华的固定资产+无形资产+存货超过3000亿,计提1%也无可厚非。

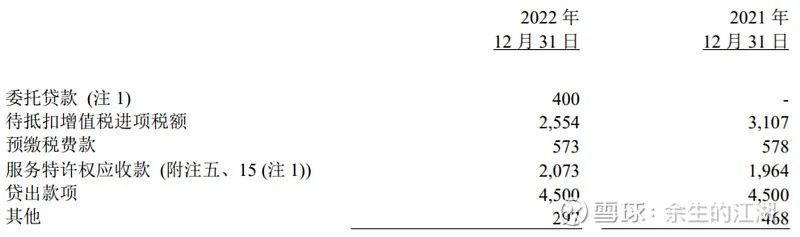

13亿的信用减值倒是有些争议,减值的主体是其他流动资产减值14亿,其他流动资产包括:

其中前面四项的风险基本为零,减值的无非就是贷出款项45亿。这个项目在2021年已经减值了23亿,累计减值37亿,基本是减值完了。

这45亿贷款到底是什么?在去年业绩沟通会上我问了,管理层没说,可能45亿在公司层面并不值得过多关注吧。

整体上,这是一份被不错的答卷,争议比较多的在分红率,主要是过去两年90%和100%的分红率提高了大家的预期,73%就会让人有点不适应。

就像是自己的孩子经常考100分,这次突然只考了90,而隔壁张小毛平时80分突然考了100,这种情绪很容易理解。

所以呀,适当降低预期、坦然接受结果,或许是人生幸福的秘诀。哈哈~~

当然,情绪归情绪,企业归企业,大家还是要理性的看待企业的运营情况,毕竟这才是一笔投资成功的基石。

本人目前持有大约18%的神华H,短期没有交易的计划,当然如果下周一股价大幅下跌的话……

如果大幅下跌的话,我也只有躺平接受,因为没钱了。和昨天的中煤一样,想加仓但扫了一圈其他的股票又不想卖。(以上观点可能有失偏颇,只作为笑谈)

板块预言家第二季强势来袭!万元红包不断,奖金再升级!本周你最看好哪个板块?