走向碳化硅8英寸时代!产业界大佬齐聚献言:如何跑得更快更远?“双碳”战略开启了新能源转换黄金时代,也开启了功率半导体发展的黄金时代。这一趋势下,拥有优越性能的碳化硅,正成为功率器件的宠儿。用碳化硅器件全面替代硅器件做能量转换,能极大提高能量转化效率,大概会降低75%以上的能量损耗。其经济效益毋庸置疑是巨大的。这个被特斯拉带飞的第三代半导体材料,正迎来爆发式增长。国家政策也在大力扶持:“十四五”规划和二〇三五远景目标纲要,明确指出“支持碳化硅、氮化镓等宽禁带半导体发展”。随着新能源汽车、人工智能、光伏风能发电、大数据、5G通信等一系列新应用领域的出现,以碳化硅为代表的第三代半导体正呈现蓬勃之势。相比硅和砷化镓等半导体材料,在碳化硅等第三代半导体领域,我国与国际巨头之间的整体技术差距相对更小,更有希望实现换道超车,降低国际供应链的风险。但与此同时,国内碳化硅产业链发展仍面临重重挑战,任重道远。当下国内碳化硅半导体的单晶材料、衬底、器件研发面临哪些核心痛点?接下来产业链发展还需怎样的助力?在6月26日举行的2022中国·南沙国际集成电路产业论坛宽禁带半导体论坛上,山东大学晶体材料实验室、南砂晶圆创始人兼首席科学家徐现刚教授,广东芯粤能CTO相奇,中电化合物董事潘尧波,上海瞻芯电子CTO陈俭等学术专家及业界领袖分别发表主题演讲,分享了来自产业一线的观察和思考。本文福利:碳化硅产业化的黄金时代已来;衬底为产业化突破的核心。推荐精品研报《碳化硅衬底,新能源车+光伏需求即将兴起,国产替代有望突破》,可在公众号聊天栏回复关键词【芯东西276】获取。

半绝缘型主要应用于以5G通信、国防军工、航空航天为代表的射频领域;导电型主要用于制造功率器件,用在以新能源汽车、“新基建”为代表的电力电子领域,这也是当前碳化硅的主赛道。第一个吃螃蟹的是马斯克的特斯拉。特斯拉Model 3率先将碳化硅MOSFET功率模块应用到负责控制电动机的主逆变器中,证明了碳化硅技术足够成熟,并具有显著优势。上海瞻芯电子CTO陈俭将“特斯拉的Model 3”类比“2007年的iPhone 4”,这是他决心离开做了21年的硅、转向碳化硅行业的原因。他回忆道,2014~2015年的碳化硅模块,据称已经将功率提高10%、体积缩小57%、重量降低40%,而现在比当时做得还要好。

▲上海瞻芯电子CTO陈俭

新能源汽车的爆发,引发了一波碳化硅的“上车潮”。特斯拉、保时捷、比亚迪汉、现代等纷纷在上碳化硅,碳化硅逐渐成为了高端汽车的标配;国内小鹏、蔚来、理想等造车新势力,都已推出或宣布推出碳化硅模块;宇通客车、上汽、北汽也在做这方面的筹备工作,而且商用车领域更容易导入一些新技术。据法国知名行业咨询机构Yole预测,2022年车用碳化硅器件占比达68.8%,到2025年碳化硅功率器件的市场规模有望增至25.62亿美元,复合年增长率约30%。碳化硅之所以适合做功率器件,根由在于其材料性能。碳化硅的禁带宽度是硅的3倍,热导率是硅的3倍,电子饱和速率是硅的2倍,最重要的是临界击穿电场是硅的8-10倍。因此,碳化硅器件有耐高温、低导通电阻、开关速度快、耐高压等特点,使得碳化硅系统更小、更轻、能效更高、驱动力更强。广东芯粤能CTO相奇分享了一组预测数据,到2030年,中国大陆年度用电总量将超过10.5万亿度,如果用碳化硅器件全面替代硅器件做能量转换,那么每年可以节约上万亿度的电,这一数目,相当于10个三峡大坝的年发电总量。在国家顶层设计和“双碳”目标的加持下,国内碳化硅产业正迎来千载难逢的发展机遇。到2030年,新能源车的销售量将增长9倍,光伏的装机量将增长5倍,碳化硅将大有用武之地。再加上缺货浪潮的助推,如今进口材料供货紧俏、一再延期,倘若国内碳化硅材料供应商发力赶上,这将为国产材料的导入打开一个突破口。

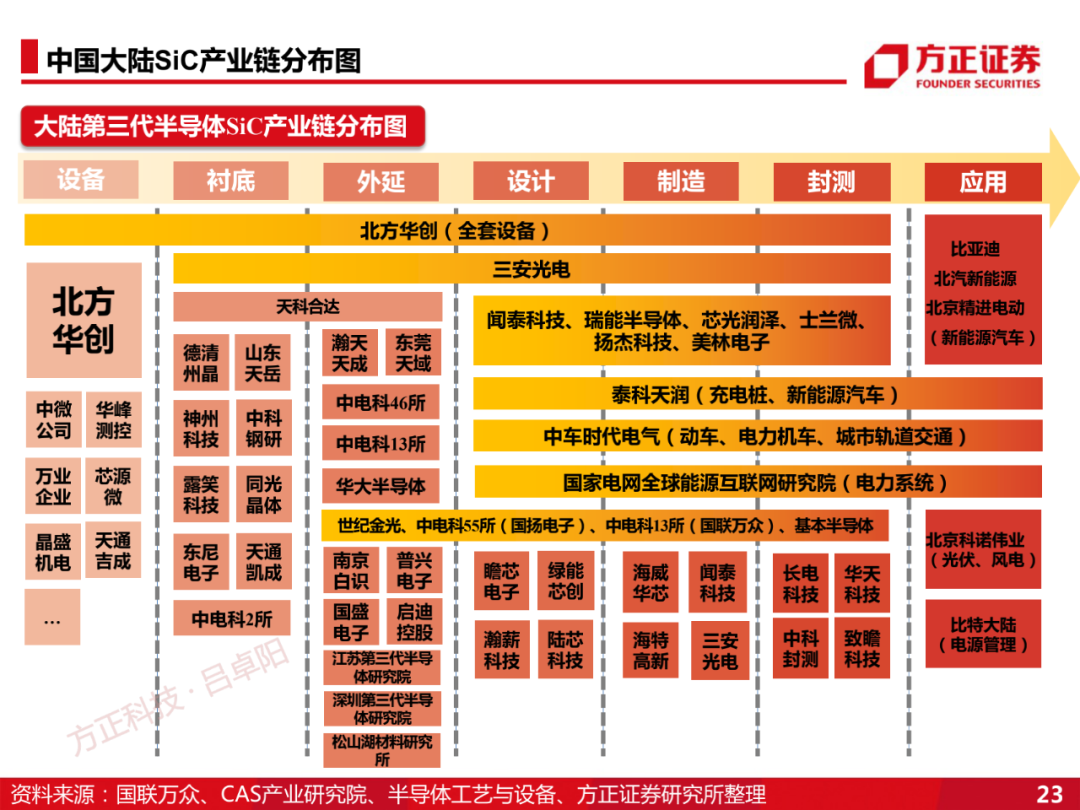

▲中国大陆碳化硅产业链分布情况(来源:方正证券)

碳化硅产业链覆盖从最上游的碳化硅粉,到晶锭、衬底、外延,再到晶圆,以及封装后的单管和模块,最后到交付应用。这种半导体材料的历史,最早可追溯至1885年,瑞典科学家发明了碳化硅生长装置,将核心原材料沙子和木炭加热到1500℃左右,通过导电,引发自蔓延反应,得到碳化硅单晶。但此前因材料技术和设备的限制,碳化硅长期没有发展起来。山东大学晶体材料实验室、南砂晶圆创始人兼首席科学家徐现刚教授介绍说,碳化硅单晶的研究可以分为三个阶段:第一阶段是90年代光电应用,碳化硅作为衬底,成功应用在光电领域;第二阶段是微波电子,我国做的已经不比国外差;第三阶段是功率电子应用,希望上下游通力合作,在这方面赶超国外。经过30多年的研发,国内碳化硅研究已具备一定条件,可以为器件研发提供衬底材料。

▲山东大学晶体材料实验室、南砂晶圆创始人兼首席科学家徐现刚教授

碳化硅衬底正不断向大尺寸方向发展,衬底尺寸越大,单位衬底可制造的芯片数量越多,单位芯片成本越低。目前业内主要量产产品集中在4英寸及6英寸,并演化向8英寸。国外在十年前突破了6英寸衬底技术,在“十三五”期间攻克了8英寸衬底技术。国际行业龙头科锐今年成功将8英寸衬底导入量产,全球首条8英寸晶圆工厂已经通线,很快就要建第二个8英寸碳化硅器件生产厂。在产业化方面,国内碳化硅企业已完成4-6英寸的升级。徐现刚教授谈道,目前国内已有8英寸碳化硅,与国际差距在2~3年之内,这个差距会越来越小。国内4英寸碳化硅晶体在2010年出现,从2017年4英寸导电衬底开始批量销售,中间间隔7年时间;国内6英寸批量销售是2019年,从研发开始也用了三四年。中电化合物董事潘尧波判断,4寸的量会越来越少,6寸是当前主流,8寸是发展趋势,8英寸如果今年出来,按以往时间周期推演,需要等到2025年、2026年才能导入量产。

▲中电化合物董事潘尧波

在他看来,“8英寸时代到来”还面临一些挑战,包括籽晶依赖于扩径、晶体良率、晶体质量、8英寸衬底加工、成本、生态等方面的问题,希望产业上下游紧密协同来解决问题。据他分析,根据中国电子材料协会统计数据,目前国内碳化硅规划投资300亿元,规划年产能200万片。2020年全国碳化硅产量约11万片,其中还包括很大一部分4英寸产量。规划的产能存在一定水分,规划的投资量偏大,实际落地的投资量有衰减,所以规划产能大于落地产能。从产能到产量,涉及到良率、成本、设备问题,据其统计,目前国内的长晶炉超过3000台,但实际供货量很少,今年6英寸的量大概率能超10万片,不过离需求情况还有很大的差距。汽车对材料有非常高的可靠性要求,这就引申到材料质量需要更高的要求,国内很多材料还在验证中,能满足车规级要求的占比不高。因此潘尧波判断,碳化硅材料,特别是车规级材料,会长期偏紧。他建议8英寸的扩展可以适当慢一点,如果材料供应不及却投了大量设备,这些产能则会空置,将导致产生很多投资的成本。

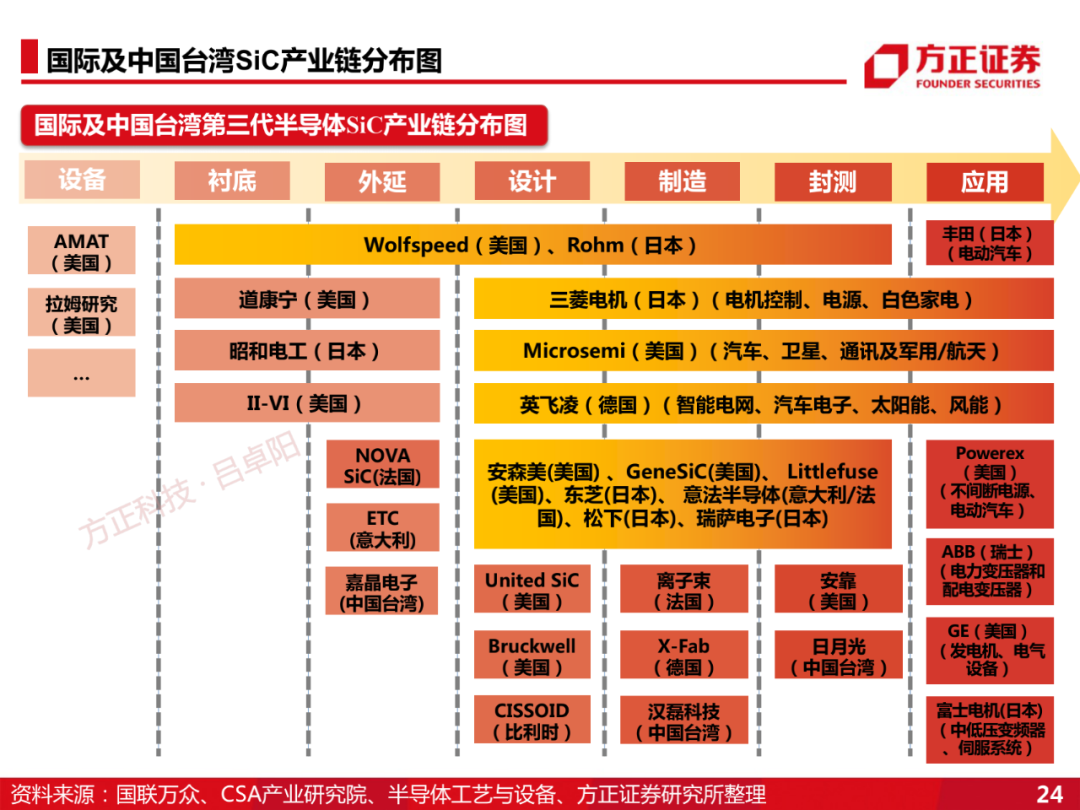

目前碳化硅材料和功率器件都主要由海外企业垄断。器件方面,五家头部企业来自欧洲、日本、美国,合计市占率约90%;材料方面的垄断更加集中,Wolfspeed、Ⅱ-Ⅵ全面领先衬底市场,Wolfspeed和昭和电工两巨头几乎垄断外延片市场。国内碳化硅产业链则相对集中在长三角、京津冀和粤港澳大湾区。

▲国际及中国台湾碳化硅产业链分布情况(来源:方正证券)

1、碳化硅材料。国内长晶技术和国际先进水平仍有距离,8英寸至少还需要2~3年才能追赶并突破,带动外延的发展。目前技术相对成熟,但设备还需要依赖于进口。2、器件设计。受限于制造工艺水平,材料优势没有被充分发挥,包括器件结构的优化创新,因为工艺能力的限制比较欠缺,生态也有待完善。3、器件制造。首先,衬底外延成本占比高,合资占比大概超过了50%;其次,器件良率受限于材料的缺陷及质量;其三,缺乏大规模的生产平台,过去碳化硅的规模相对较小,生产模式基本是实验室和小规模的小作坊模式;其四,专业设备还需要依赖于进口。4、模组封装。需找到更耐高温的封装材料,因为封装尺寸更小,散热及可靠性的要求更高。5、汽车厂商。问题是“缺芯”,尤其是“缺中国芯”。他总结道,国内碳化硅产业的强项是产业链较完整,弱项是现在成本还很高,尤其是在材料方面需要一些突破,其次是国产设备很少,专业设备还需依赖进口。我国的碳化硅产业链发展还需要平衡,才能与国外巨头进行竞争。

▲广东芯粤能CTO相奇

为什么碳化硅这么贵?潘尧波解释说,碳化硅的成本很高,晶体存在质量、尺寸、厚度、良率、成本等痛点,且部分石墨依赖进口,供应紧张。碳化硅是硬脆材料,硬度仅次于金刚石,加工难度较大。简单的衬底加工工序是从晶锭出来,做多线切割,做倒角,然后做研磨、CMP、清洗、检验,最后出货。其中切碳化硅,6英寸切一刀需要120小时左右,8英寸切一刀需要200小时左右,中间不能出任何差错,否则对切的质量会造成很大的影响。相对于衬底,碳化硅外延技术门槛低一点,但也存在4个主要痛点:1、进口外延设备交期长。全球有4家进口主流供应商,国内主要采用的是3家,目前交期很长,有的甚至要60个月,即需五年时间。现在做碳化硅外延设备的有六七家,有的设备经过了批量销售,接下来国产化外延设备会进入产业主流。2、外延的三个核心参数(缺陷、浓度、厚度)等检测设备依赖进口,交期长。目前国内缺陷领域有一家在demo过程中。3、外延设备的单台产能低,每月仅300片左右,这个数量很低,可能会有新的设备和路线出来。4、备件耗材寿命短,成本高。外延过程经常要做保养,备件过程中会沉淀一些碳化硅颗粒,对碳化硅外延缺陷造成很大影响,所以备件耗材的生命比较短,一定程度上影响了碳化硅的产量。在碳化硅器件方面,相奇分享了他观察到的一些趋势:首先,沟槽MOSFET结构创新备受关注,已有多款沟槽器件产业化、商品化,且沟槽器件结构变化多端,创新空间变化也很大;再者界面质量导致迁移率低,亟待技术突破,碳化硅器件的优势还没完全发挥出来,需利用新技术、新材料,提高界面质量和迁移率,提高可靠性。除此之外,万伏千安智能电网需要超高压器件,所以超高压的MOSFET和超高压的IGBT也是器件研发的另一个方向。有了大规模量产的平台、众多设计公司后,器件设计和制造生态系统则呼之欲出,从而提供一个桥梁,使得设计公司和量产平台能更好、更有效地合作。

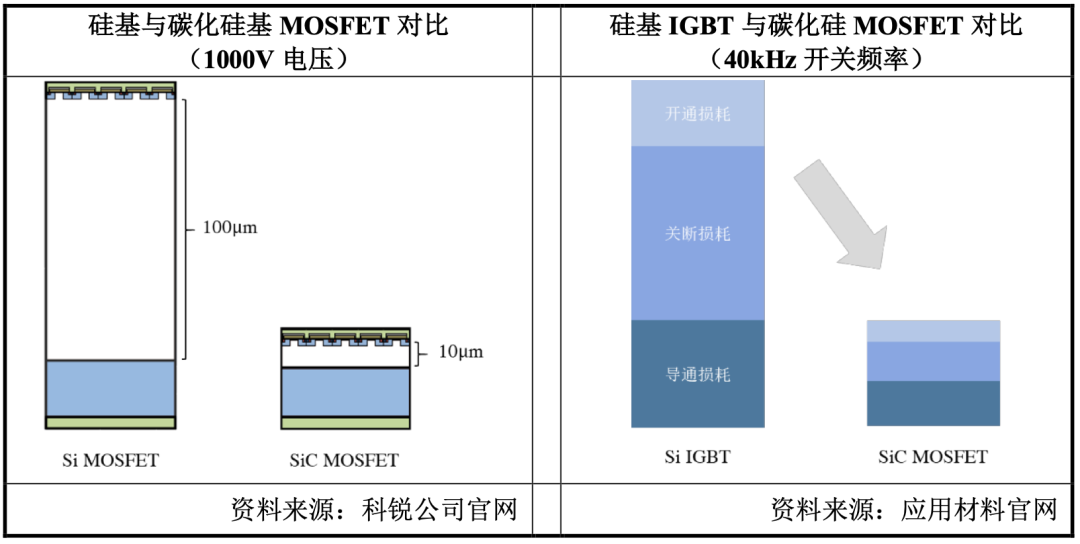

▲硅基与碳化硅基MOSFET对比,硅基IGBT与碳化硅MOSFET对比

首先看定位。Yole数据显示,碳化硅从“三高”(高端、高频、高压)打入,慢慢蚕食硅IGBT市场。“我觉得这是「城市进入农村」的方式,做降维打击,成本做好,它是具有品牌效应的,这是势无可挡的应用。”陈俭说。其次,上下游要协调好关系。下游车厂希望客户交货更快,现在有的周期要一年的时间,快则要6-7个月,太长了。其三,价格要低,质量好,配合好。随叫随到是本土化优势,但质量还有待提高。上游会担心投资有没有希望、定价是否合理、付款方式好不好等问题。至于上下游怎么协调?陈俭认为,首先,下游需要明确的态度,要拓展应用,把市场做大,这是共赢之选;第二,上游要加大投资,给下游确保能供货且价格合理的信心;第三,有了技术,资金和人才才会加入。在上游,现在SBD在充电桩领域的应用,市场不是红海了,是血海,卖的成本非常低,所以自己做器件、材料的厂商,要把碳化硅MOSFET的应用拓展起来。只要有技术,碳化硅MOSFET做得好,市场还是很大的,SDB要区分于市场来做,价格要慢慢回归市场。技术进步需要时间,两三年之内很难做出很大的改善。因此他们初步判断,大概在2024年前,衬底都是比较紧张的,外延则可能好一点,到2025年可能会缓解,但真正落实要到2026年,市场也可能会比预想得快,到时候又有一轮紧张。在陈俭看来,最根本的,是要做产业链的创新,包括衬底技术、外延技术、Fab工艺、封装、碳化硅专用设备以及应用端的创新。此外,他认为还需对创新者予以保护。首先做好专利布局;其次实现利益共享,定价机制要婚礼;第三,创新方要换位思考,要引入资金和推动标准建立;第四,尊重知识产权,抵制反授权,从法律层面保护创新者;第五,建立像IMEC一样的第三方合作开发平台。

“我觉得碳化硅的春天来了。”陈俭在演讲中分享说,当前第三代半导体的碳化硅和氮化镓则比较火热,成长速度远超硅基功率器件。“我们觉得前途光明,但还有很多挑战,要上下游共同共勉,以创新制胜,知识产权也要保驾护航。”在徐现刚教授看来,碳化硅取得了新机遇,这么重要的材料,要降低国际供应链的风险性,对于进入国产和试用是非常好的机遇。潘尧波亦判断,碳化硅产业处于成长期,在光伏、LED、硅产业等产业,新玩家会不断涌入,新技术会不断出现。这些新技术的出现,将给一些后来企业很多的新机会。本文福利:碳化硅产业化的黄金时代已来;衬底为产业化突破的核心。推荐精品研报《碳化硅衬底,新能源车+光伏需求即将兴起,国产替代有望突破》,可在公众号聊天栏回复关键词【芯东西276】获取。