作者 | Hunter Wolf

编译 | 华尔街大事件

Snowflake(NYSE:SNOW)最初于 2014 年在 AWS 上构建了他们基于云的仓库,然后开始构建他们的平台和应用程序来运行数据仓库以外的工作负载。在过去的几年里,Snowflake 经历了惊人的增长,销售额从19 财年的 1 亿美元增长到 23 财年的超过 20 亿美元。他们正在从 Teradata、甲骨文、IBM和 EMC 等传统企业手中夺取市场份额,Snowflake 有望成为机器学习和数据分析最相关的云平台。

据 Gartner 称,数据库管理支出有广泛的软件市场,从 2021 年占软件支出的 13% 增长到 2026 年的 17%。这种增长的一个明显原因是工作负载向云的迁移。结合工作负载迁移,云在数据库市场的份额正在扩大,预计到 2025 年将达到 71%。

数据基础设施和数据云是两个关键要素。企业需要云数据基础架构来存储和聚合来自各种来源的数据,包括 CRM、网络安全、HRM 等。对于结构化和非结构化数据,企业需要共享数据、执行数据分析并利用机器学习来实现其 AI 功能。理想的方法是在数据云中运行所有工作。

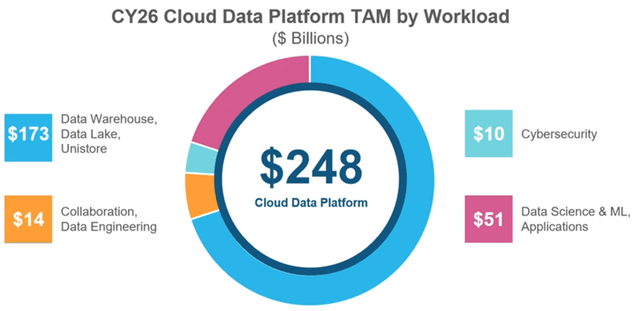

数据云包含所有工作负载执行、数据共享和数据市场。根据 Snowflake 的说法,到 2026 年,整个云数据平台的总潜在市场估计为 2480 亿美元。毫无疑问,这对 Snowflake 来说是一个巨大的市场。

2022 年雪花投资者日

无论宏观环境如何,数据分析和机器学习都是持久的趋势,它们仍处于行业采用的早期阶段。要部署机器学习和数据分析,您需要将所有数据迁移到云端,为云端设计工作负载和应用程序,并将这些应用程序运行在数据云上。

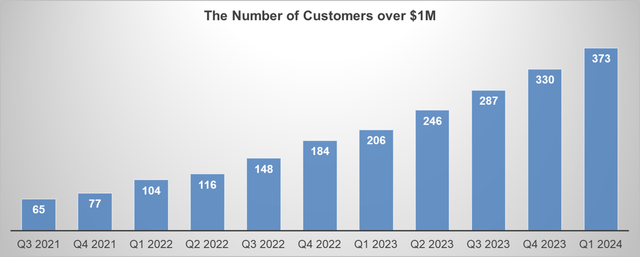

巨大的客户增长潜力:Snowflake 专注于有潜力在过去 12 个月内产生超过 100 万美元销售额的客户。需要注意的是,Snowflake 不采用 SaaS 定价模式,而是遵循以消费为主导的模式。他们的收入取决于一定时期内发生的消费量。在他们目前的 100 万美元客户中,只有 45% 来自全球 2000 强,55% 是企业账户,1% 是公司账户。也就是说,Snowflake在这些大客户中有着显着的增长潜力。下图说明销售额超过 100 万美元的客户数量在增加。

雪花季度业绩,作者的计算

净收入保留率上升:在 2023 财年第一季度的财报电话会议上,Snowflake 表示,他们的净收入保留率预计将在很长一段时间内保持在 130% 以上。由于 Snowflake 以消费为主导的收入模式运营,如果数据云工作负载、数据共享和分析继续为客户提供价值,客户可能会随着时间的推移增加使用量。在软件公司中实现超过 130% 的净收入保留率是非常罕见的。

本文使用 Teradata 作为比较。Snowflake 和 Teradata 之间的主要区别是双重的:架构和灵活性。Teradata 的仓库使用需要在本地安装以实现最佳操作的硬件和软件组件。尽管他们提供云服务,但它不像他们的专有软件和硬件使用那样受欢迎。Teradata 采用无共享架构,其中每个节点都使用本地软件和硬件以最佳速度独立工作。在容量和灵活性方面,Teradata 依赖于其硬件和软件中指定的固定容量。一旦数据超过这个容量,客户就需要购买更多的硬件和软件来扩展。换句话说,数据仓库缺乏灵活性来满足对数据集不断增长的需求。相比之下,Snowflake 结合了无共享和传统的共享磁盘架构。这种新架构使 Snowflake 能够提供数据库存储、查询处理层和云服务。因此,Snowflake 作为云解决方案运行,所有组件都驻留在云中。无需安装软件和硬件,也没有容量限制。所有使用 SQL 的查询都利用了云基础设施提供商,包括 AWS、Azure 和 GCP。从客户的角度来看,没有与数据存储和数据分析相关的前期资本支出。换句话说,客户最初不需要购买硬件和软件。相反,他们将工作负载迁移到云端,并利用 Snowflake 作为数据云,以基于消费的模式为其服务付费。随着越来越多的工作负载迁移到云端,毫无疑问,Snowflake 将颠覆数据管理行业。数据云的弱点消费:前面提到,Snowflake的商业模式主要是基于消费。这意味着客户可以灵活地在充满挑战的宏观经济条件下减少在 Snowflake 上的花费。在 24 财年第一季度的财报电话会议上,有人询问了宏观环境和企业数据消费。Snowflake 的管理层承认,由于其基于消费的模式,很难预测其短期增长,因为客户有可能改变他们的消费模式。此外,企业可能会推迟其云迁移项目以削减开支。如果真是这样,工作负载迁移可能会在短期内出现问题,这可能会对 Snowflake 的销售产生负面影响。来自 Hyperscalers 的竞争:Snowflake 正在与所有主要的 Hyperscalers 合作,包括 AWS、Azure 和 GCP,并在这些平台上提供大量使用。Snowflake 大约 80% 的销售额来自 AWS 平台。同时,Amazon 提供 Amazon RedShift、Athena、Amazon EMR 等专注于工作负载分析的服务。然而,Snowflake 提供了一个全面的平台,涵盖了数据仓库、数据湖、数据科学、数据分析和数据应用程序开发的各个方面。而亚马逊只是设计了一些数据分析功能来满足简单的应用,更适合小型企业。然而,尽管存在这种不确定性,这里仍然对 Snowflake 的长期增长持乐观态度。他们的平台对他们的客户起着关键任务的作用,并且他们的许多客户仍在采用数据分析和机器学习。Snowflake 维持其 FY29 的增长目标,目标是实现 100 亿美元的销售额,这意味着未来七年的复合年增长率为 36%。对于 24 财年,Snowflake 提供了产品销售额增长 34% 的指导。他们预计产品毛利率约为 76%,调整后的自由现金流利润率为 26%。此外,Snowflake 已经调整了他们今年的招聘计划,现在预计将在 24 财年增加 1,000 名员工,包括任何可能因并购而增加的员工。使用两阶段 DCF 模型来估算 Snowflake 的公允价值。在模型中,假设 30% 的标准化销售增长率,并且增长率符合他们的长期指导:29 财年销售额为 100 亿美元。假设他们可以在 29 财年扭亏为盈,并在 2033 财年将营业利润率扩大至 33.2%。对于一家软件公司来说,30-40% 的营业利润率是很正常的。在该模型中,他们的自由现金流转换率估计在 FY33 达到 34%。同样,这对于软件公司来说很常见。此外,模型中使用了 10% 的 WACC。公司未来 10 年自由现金流的现值估计为 89 亿美元,终值现值为 670 亿美元。因此,企业总价值估计为 760 亿美元。根据我的估计,调整总债务和现金余额后,股价的公允价值为 245 美元。除了 DCF 模型,还使用当前市值与 5 年销售预测的比率来比较一些成长型软件公司,包括 ServiceNow、Adobe 和 Microsoft。如下表所示,Snowflake 的销售倍数与其同行相比没有显着差异。不过,值得注意的是,Snowflake 的目标是在未来几年内实现 36% 的复合年增长率,这是这些同行中增长率最高的。Snowflake展示了巨大的增长潜力,拥有实现这种潜力所需的技术和称职的领导,并有能力在市场上创造和保持竞争优势。

END

美股研究社(meigushe)所发布文章不具有投资建议,请各位投资者自行判断。

听说好看的人都点赞了~