8月初,美国知名共享办公空间WeWork表示,会员大量流失和高昂的租金成本使公司在2023年第二季度再次亏损。持续大幅亏损和未来前景的不确定使WeWork的经营状况受到质疑。WeWork表示,公司持续经营的能力将取决于“未来12个月管理层预期的计划能否成功执行”,包括与房东协商更优惠的租金、提高收入,以及筹集更多资金。

从估值一度达到470亿美元、投资人眼中最具价值的创业公司,到如今股价跌至不足每股1美元,市值不到3亿美元,WeWork的陨落给许多投资者造成了巨大亏损,特别是大股东软银。

在发出经营状况预警后,一些向WeWork提供了数亿美元贷款的华尔街金融机构也开始研究该公司破产重组的可能性。

“持续亏损,股价跌破1美元面临退市风险”

WeWork是一家联合办公空间提供商,总部位于纽约。截至2022年12月31日,该公司在39个国家的779个地点运营着4,390万平方英尺(约408万平方米)的空间,其中包括美国和加拿大的1,830万平方英尺(170万平方米),会员数量为54.7万。

WeWork受到主流媒体关注是在2019年8月,其母公司The We Company第一次申请IPO以失败告终。WeWork的IPO文件显示,该公司业绩处于大幅亏损之中,前一年亏损19亿美元,且剩余现金即将耗尽。同时,主流媒体还对当时WeWork 的CEO亚当·诺伊曼(Adam Neumann)的管理提出担忧,包括可能存在非法活动。迫于投资者的压力,诺伊曼最终辞去了CEO一职,WeWork也撤回了IPO申请。

IPO失败和疫情的暴发使得WeWork在2019年底和2020年进行了多轮裁员。疫情导致全球办公场所关闭也使WeWork遭受了持续的巨额亏损。2021年10月WeWork与SPAC(特殊目的收购公司)- BowX Acquisition合并上市。

但上市后的WeWork业绩持续大幅亏损,8月初WeWork表示,公司仍然未能实现盈利。背后的原因包括远程办公模式盛行对实体办公空间需求的冲击、商业地产供给过剩、灵活办公空间行业竞争的加剧,以及不确定的经济环境。

来源:WeWork财报;海投全球整理

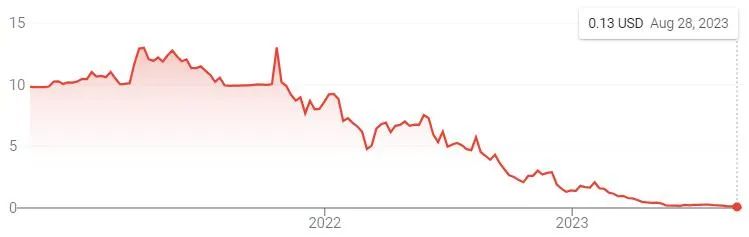

股价表现更是十分惨淡,一路跌至了1美元以下。8月23日纽约证券交易所暂停了WeWork股票认股权证的交易,并表示将启动将其除牌的程序。WeWork表示,纽交所暂停认股权证交易的原因是其股票交易价格“异常低”。

认股权证在SPAC IPO中比较常见,赋予持有人在未来以特定价格买入股票的权利。WeWork认股权证的执行价为每股11.5美元,然而WeWork的股价在上市后的大部分时间里都低于这一价格。截至8月28日美股收盘,WeWork股价自上市以来下跌了98.71%,至每股0.13美元。

WeWork上市后股价走势 来源:Google Finance

WeWork持续亏损和股价暴跌的最大受害者之一是其最大股东软银。软银于2017年通过其愿景基金首次对WeWork投资了数十亿美元。在WeWork 2019年IPO失败以前,软银一共向该公司投资了185亿美元。得益于软银的大力支持,WeWork的估值在2019年达到470亿美元的峰值。但第一次IPO失败后,WeWork一直麻烦缠身,包括业绩的持续低迷,以及受到纽约州总检察长和SEC的调查等。到2021年3月宣布与BowX Acquisition合并上市时,WeWork估值已跌至90亿美元。目前WeWork的市值已不到3亿美元。尽管对WeWork的投资给软银造成了数十亿美元的亏损,但软银一直在向WeWork注资。今年3月,软银用其持有的约10亿美元WeWork债券换取了约11亿股新发行的WeWork股票,相当于WeWork总流通股的约50%。此举帮助WeWork化解了15亿美元的债务。除了软银,包括贝莱德、King Street Capital和Brigade Capital在内的华尔街金融机构也在3月份向WeWork提供了12亿美元贷款,这笔贷款占WeWork长期债务的50%。尽管削减成本帮助WeWork第二季度的净亏损从去年同期的6.35亿美元收窄至了3.97亿美元,但今年前6个月,WeWork仍然烧掉了约5.3亿美元,目前手头只有约2.05亿美元的现金。WeWork在其8月份提交的监管文件中表示,由于会员流失速度快于预期,公司面临现金短缺的风险。面对WeWork持续恶化的经营状况,近期贝莱德、King Street Capital和Brigade Capital等主要债权人已经在就WeWork重组方案进行初步谈判,并表示支持WeWork申请破产保护。申请破产可以让WeWork摆脱部分商业地产租约,并将公司的控制权转移给债权人。据报道,从今年下半年到2027年底,WeWork估计有100亿美元的租赁义务到期,从2028年开始还有150亿美元的租赁义务到期。贝莱德、King Street Capital和Brigade Capital等机构在3月份将超过10亿美元WeWork无担保债券转换成大约7亿美元的有担保债券,并向WeWork发行了约5亿美元的第一留置权债券。在违约事件发生时,这些华尔街债权人将可以优先得到偿还。如果WeWork能够通过与房东重新谈判降低租金成本,就有可能不需要申请破产,并避免债务重组。这也是当前WeWork最希望看到的结果。WeWork已经聘请了房地产咨询公司Hilco Global、咨询公司Alvarez & Marsal和律师事务所Kirkland & Ellis担任其重组顾问。近日,WeWork在一份声明中表示,“WeWork将继续投资自己的产品,同时采取必要的措施降低租金和租赁成本。无论近期公司采取什么行动,WeWork都将继续运营并为会员提供长期服务。”1. Wall Street Journal, Wall Street Funds Discuss Potential Bankruptcy Plan for WeWork2. Wall Street Journal, WeWork Raises Doubt About Its Survival3. Bloomberg, WeWork Taps Restructuring Advisers in Effort to Stave Off Bankruptcy4. CNBC, WeWork shares jump more than 13% in public markets debut after SPAC merger5. WeWork, WeWork Announces Comprehensive Agreement To Significantly Deleverage Capital Structure and Bolster Liquidity For Continued Growth