近日,曾经的电子烟“一哥”悦刻母公司雾芯科技业绩暴跌:

2023Q2公司仅实现营业收入3.8亿元,同比暴跌83.1%;

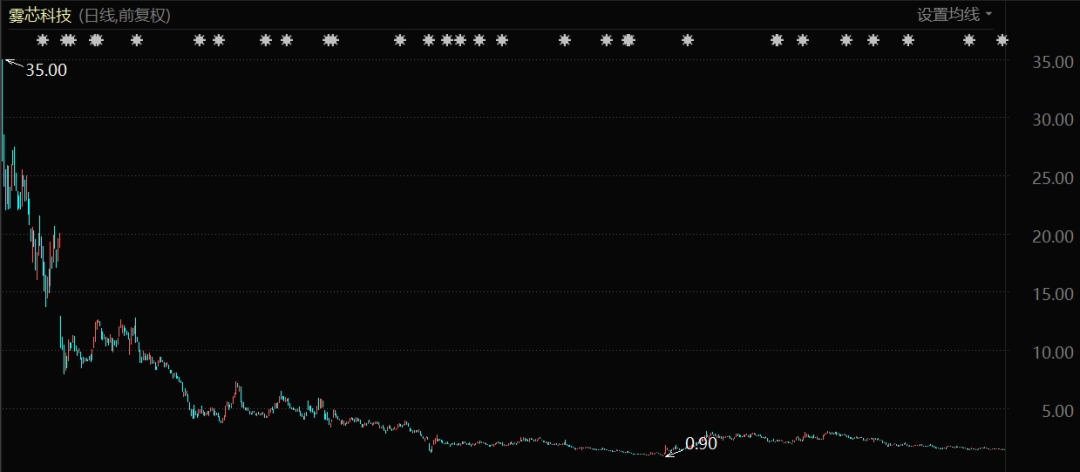

股价相比上市之初的最高值35美元/股,累计跌幅已高达95.8%。

雾芯科技股价表现(自上市至今)

回想2018年,踩中电子烟风口的悦刻成长速度惊人。

仅成立5个月便斩获了源码资本、IDG资本的3800万人民币融资。

在资本的加持下,悦刻随后又与腾讯、百度等巨头达成战略合作。

成立仅3年便成功登陆纽交所。

然而“电子烟第一股”的荣光随着国内电子烟配额制度落地、电子烟消费税率提高到36%。

多国禁售电子烟等监管政策的变化,已经灰飞烟灭。

还没来得及大规模减持雾芯科技的IDG,投资收益不知还剩多少,也不知该如何落袋为安。

在IDG的广为人知的投资案例中,似雾芯科技这般近几年价值崩塌或前途未卜的企业还有很多。

这让曾经看不上映客一年5个亿利润的IDG,也开始深刻地感受到募资5个亿、净赚5个亿有多困难。

不少人正在怀疑熊晓鸽和IDG的投资眼光是否已经“老了”,老得跟不上市场的变化,老得做不成一家他期待中的“百年老店”。

风口已过

IDG资本背后是曾经的全球知名信息技术出版公司IDG集团,研究专家及采编人员就有上万人。创办过知名杂志《计算机世界》、《IT经理世界》、《网络世界》、《电子产品世界》、《通讯世界》等。所以IDG从做风投开始,最拿手的就是投资互联网企业。熊晓鸽在美国IDG创始人麦戈文先生的支持下,将西方技术风险投资实践引入中国,投资了一众知名互联网企业。包括百度、腾讯、美团、拼多多、搜狐、携程、当当、如家、金融界、搜房、慧聪等。可以说,熊晓鸽曾经是马化腾、李彦宏等大佬们的贵人,极大地影响了中国互联网主流企业的发展历程,并被冠以“中国VC第一人”“风投教父”等诸多称誉。即做投资要琢磨的三件事中(市场、产品、管理团队),最根本的就是琢磨人。“尊重技术,但更尊重市场;看重项目,但最看重团队;重视资本回报,也犹为重视对项目本身的了解和学习”。虽然熊晓鸽一直强调自己投资项目,最看重的是人才和人才的格局,但他自己的格局,恐怕并没有很好地跟上监管政策和时代发展的变化。2015年,互联网金融兴起,熊晓鸽似乎看到了下阶段最大的风口,表示:“互联网金融做得好一定是国际化的,这个市场,足够大、门槛也足够高,有可能出现一家超越BAT的公司。”在熊晓鸽的力挺下,IDG对互联网金融企业进行了激进的投资。投资标的包括摇财树、柠檬财富、网利宝、宜信等35家P2P企业。然而在中国这个重视金融系统稳定、坚决遏制资本无序扩张的环境里,互联网金融因为违规放贷、高息揽储、财务造假、高倍杠杆等一系列问题,很快便迎来了监管铁拳。2019年,网利宝宣布资不抵债,进入破产重组程序,与之深度绑定的IDG也受到了舆论的波及,甚至有投资人要求IDG赔偿其损失。宜信惠普、摇财树、Formax金融圈等都深陷法律风险和经营危机。在互联网金融企业上的失利也像打开了IDG的潘多拉魔盒。疫情期间,IDG所投的多家互联网相关企业损失以数亿美元计。在熊晓鸽清醒地认识到万物皆可互联网+的时代过去之前,世界创投界的投资风向早已悄然生变。

资金紧张

如果说2023年国内最热门的投资赛道是什么,以AI、半导体为代表硬科技赛道当属其中。然而与动辄千万美元级投资的同行相比,今年IDG在AI领域的单笔投资往往只有百万美元级;能称得上领投的似乎也只有澜码科技等少数几家,一副“重在参与”的模样。除了大环境的不景气,这或许与IDG正在面临的募资困境有关。2023 年一季度人民币基金和外币基金募集数量及金额较去年同期相比均双双下滑,降幅都超过20%,并且外币基金在募资上遇到的挑战更为严峻。即便是最活跃的投资方如高瓴创投、红杉资本、启明创投等,相较于去年同期的出手数量整体都出现了锐减。比如1-5月美元投资事件数量的第一名,从红杉资本的30起变成了高瓴创投的5起,差距不可谓不大。而曾经是一支强势美元基金、外国投资人占比一直不低的IDG,早已没有出现在中国内地美元投资事件活跃投资方TOP 10的榜单中了。IDG今年推出的专注中国市场的新一期美元基金,目标规模为9亿美元,也尚未宣布完成募集。IDG最近一次传出关于募资的好消息,还是5月时与香港中华煤气宣布,双方联合打造的国内首只零碳科技投资基金,已完成50亿元人民币基金募集目标。在投资失利与募资困难对资金流带来的双重打击下,IDG很可能选择了靠减持来套现。2022年Q2-2023年Q2,IDG至少减持了7家A股企业。同时计划在3-6个月内以大宗交易的方式再减持两家上市企业。新消费赛道的代表性投资项目三只松鼠,就遭遇了IDG的无缝减持。6月30日,三只松鼠刚刚披露了自己的第二大股东、IDG资本旗下的NICE GROWTH上一轮的减持结果,就收到了后者的新一轮《减持计划告知函》。在2023年1月16日至6月9日期间,NICE GROWTH合计抛售963.26万股,持股比例由减持前的11.67%下降至9.26%。之后还将通过集中竞价交易或大宗交易方式减持合计不超过2394.11万股。考虑到三只松鼠的营收已经连续三年下滑、线下门店数量在2022年减半、股价比起高点跌去了八成,IDG做出离场的决定也不奇怪。与三只松鼠不同,股价尚可、连续三年营收增速超50%的爱旭股份同样遭到了IDG的大规模减持。从2022年10月开始,IDG资本通过数轮顶格减持,累计抛售了7912.89万股。考虑到义乌奇光、和谐成长等减持主体已运营近7年时间,基本处于人民币基金的生命周期尾声。此时退出清算被投项目、回收投资收益也是封闭式股权投资基金的必然选择。毕竟对于IDG这样的投资机构来说,过往的江湖地位都是靠钱砸出来的。

如何百年

2018年,第五届世界互联网大会《金融资本与互联网技术创新》论坛上,熊晓鸽曾以“百年老店 赢在世界”为题发表主题演讲。从1993年算起,IDG资本的生命才走过30个年头,距离它成为一家百年老店的愿景,还差70年。似高盛、摩根大通这般的,不仅是股权投资机构,更是业务齐全的投资银行。并且早在上个世纪就已实现上市,才有资格称得上一句百年不衰。先不论在中国是否有民间资本有可能屹立百年,单是上市这一条,就足够许多私募股权投资机构望洋兴叹。2022年,天图投资、太盟投资就相继向港交所递交了招股书:前者在今年9月17日通过了港交所上市聆讯,有望成为首家“新三板+港股”两地挂牌的本土创投机构;受困于募资问题,国内的VC、PE们近年来一直在多渠道寻找出路。在公开市场募资,或将为私募股权投资机构带来新的发展机会,借助资本市场的力量以提升品牌影响力,吸引更多的投资者。IDG虽然没有传出这种风声,但是和它深度绑定的上市公司四川双马,却是A股少有的、以私募股权投资为第二主业。如果当年四川双马把水泥业务完全剥离出去,这家甚至可能成为A股第一家私募股权投资机构上市案例。2017年,以水泥产品以及建筑骨料的生产与销售的四川双马发生实控人变更。林栋梁等IDG资本合伙人入主,带领公司全面进军私募股权投资基金管理业务。股权结构上,IDG创业投资与四川和谐双马处于同级并列关系,公司实际控制人为林栋梁。同年,四川双马参与投资和谐锦弘、和谐锦豫两只基金,并担任其管理人。IDG入主后,市场普遍认为四川双马会成为IDG注入资产的“壳公司”。但在2019年并购重组监管趋严、兼之水泥行业出现回暖的大背景下,四川双马重大资产出售方案被搁置,私募股权投资业务只能老老实实地当“第二主业”。2017年度,四川双马私募股权投资管理营业收入7146.24万元,占总体营业收入比重仅为2.6%。到2023年上半年,这个数据增长到了1.22亿元,占总体营业收入比重也提升到了21.75%。四川双马公司业绩的提升,得益于和谐锦弘、和谐锦豫两只基金公允价值的增加。截至2023年6月30日,两只基金共产生投资收益15.71亿元。按照两只基金最长存续期限届满时分配收益计算,四川双马预计取得超额业绩报酬11亿元。尽管如此,四川双马现有的资产规模和盈利能力,同当年对标的相似商业模式可比公司黑石集团、凯雷集团、KKR之间仍然相距甚远。市场分析师点评四川双马时,也很少会把私募股权投资业务当成它的身家性命所在。至于IDG资本同高盛、摩根大通等百年老店间的差距,就更大了。大到大多数人也不会去把它们放在一起去比较,包括熊晓鸽。