作者:蒋冬英,郭于玮,鲁政委

2022年大约80%的新加坡人口居住在组屋。通过以组屋为核心的住房体系,新加坡较好地解决了绝大多数人口的住房需求。

土地支持、金融支持和按需供给是新加坡组屋制度的三大支柱。在土地支持方面,新加坡政府通过《土地征用法》将土地大规模国有化,使得建屋发展局能够以较低价格征用土地建造组屋。在金融支持方面,“中央公积金核准建屋计划”允许居民动用强制性退休储蓄来购买组屋,且给与首次购房家庭公积金住房补助。在按需供给方面,以预购制取代登记排队制,有助于缓解组屋供需错配压力。

为避免套利,新加坡采取了多种防范措施:一是限定购房资格以确保组屋销售向刚需家庭倾斜;二是对组屋出售、出租的时间、资格等进行严格的限制;三是组屋的面积、公共空间、外立面等设计均不及私人住宅,使高收入群体更有意愿购买私人住宅。

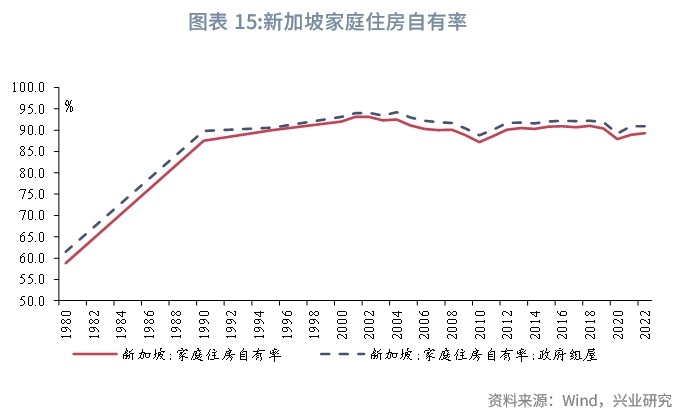

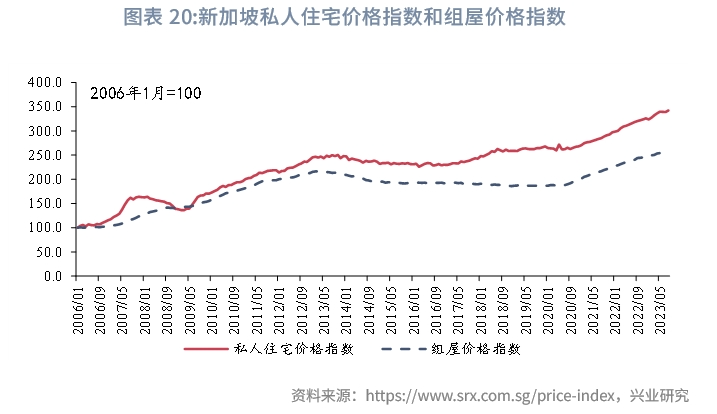

组屋制度在有效满足居住需求的同时抑制了住房投机。截至2022年12月,新加坡房屋自有率高达89.3%。同时,组屋价格涨幅远低于私人住宅价格涨幅。以2006年1月为基期,2023年8月私人住宅价格指数为342.3而组屋价格指数仅为257.8。

然而,组屋也给新加坡财政带来了较重的负担。2021/2022财年建屋发展局赤字高达46.8亿新加坡元,约相当于当年GDP规模的0.7%。

新加坡经验对我国有如下启示:一是构建多层次房地产市场,满足不同收入群体住房需求。2022年新加坡组屋供应量占新增住房供应量的比重为81.6%。二是强调项目资金平衡,减轻财政负担。三是探索建立政策性住房金融机构,作为公积金制度的补充。新加坡中央公积金的覆盖率为103.1%,明显高于我国水平。四是按需定建,在超一线、一线城市增加保障房投资。五是完善封闭式管理,防范保障房套利。2022年新加坡房屋自有率高达89.3%,是全球房屋自有率最高的经济体之一。2022年大约有80%的新加坡人口居住在组屋,以组屋为代表的公共房屋是解决居民住房问题的关键所在。本文梳理新加坡公共住房制度演变历史、制度支撑及其运行机制,以为我国住房制度改革提供经验借鉴。一、新加坡公共住房:历史演变

截至2022年,大约80%的新加坡人口居住在组屋(Housing and Development Board)。可以说,新加坡公共住房制度解决了绝大多数新加坡人口的居住需求。需要指出的是,新加坡公共住房制度并非一蹴而就,其沿着新加坡人口和经济发展阶段不断发展。具体可以划分为以下几个阶段:

第一阶段(1927至1959年):这一阶段新加坡人口规模爆发式增长催生了新加坡改善信托基金(Singapore Improvement Trust,简称“SIT”)的成立。20世纪20年代,伴随海外移民不断流入新加坡人口规模迎来爆发式增长,由1911年的30.3万人上升至1921年的41.8万人,年均增长3.3%。此时,为应对日益增长的居民居住需求,1927年7月1日英国殖民政府正式成立新加坡改善信托基金,制定“总体城镇规划”。1935年新加坡改善信托基金开始建造公共住房,并于1936年12月完成第一批公寓竣工入住。到1942年日本占领新加坡时,新加坡改善信托基金大约建成2000套公寓。在此期间,新加坡人口规模则由1921年的41.8万上升至1931年的55.8万,年均增长2.9%。这一阶段新加坡改善信托基金建成的公寓数量难以满足新增人口居住需求。1945年日本投降后,新加坡改善信托基金于1947年4月重启新房建设工作。1947-1959年,新加坡改善信托基金建造了20907套公共住房公寓,期间新加坡人口规模则由1947年的93.8万人上升至1957年的144.6万人,新增的公共住房公寓远不足以容纳新加坡百万级人口规模。

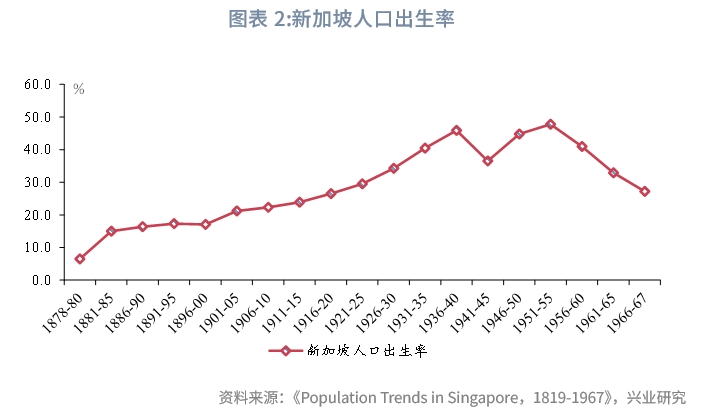

第二阶段(1960-1970年):这一阶段“住房荒”催生了建屋发展局(Housing Development Board)。新加坡人口出生率由1941-1945年的36.5%攀升至1951-1955年的47.8%,高人口出生率带动叠加移民流入带动其人口规模突破百万至1957年的144.6万人。人口规模增长而住房供应不足导致新加坡爆发了“住房荒”。到1960年,仅有9%的新加坡人居住在政府提供的公寓中,多数公民仍居住在贫民窟和棚户区[1]。为解决这一问题,新加坡成立了建屋发展局专门负责国家公民住房项目管理。

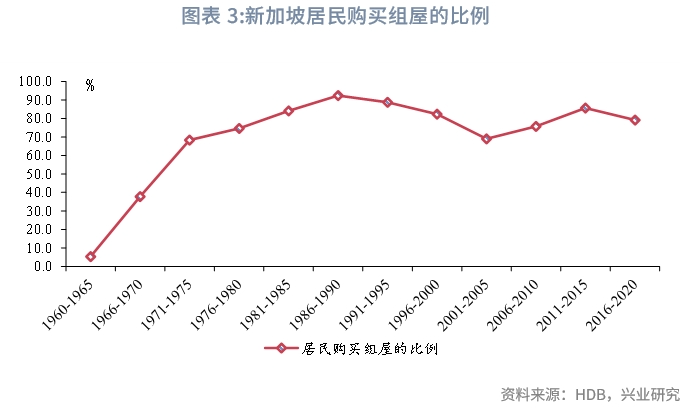

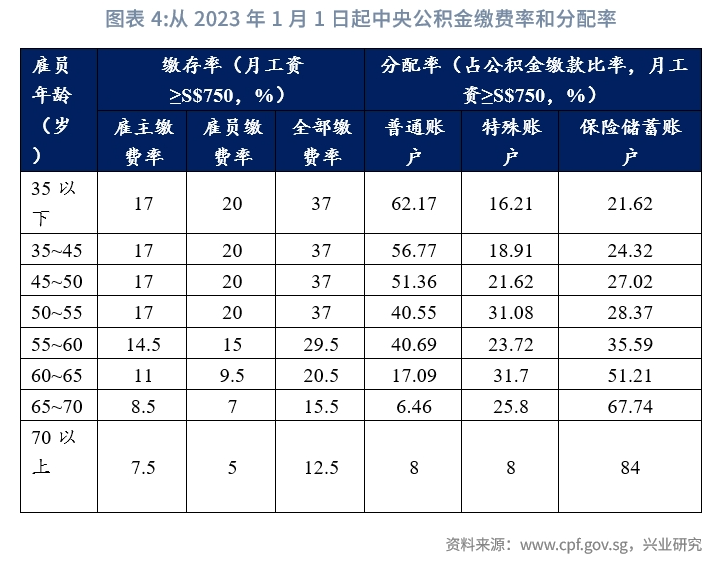

在此期间,新加坡分别于1964年和1968年推出“居者有其屋计划”(Home Ownership Scheme)和“中央公积金核准建屋计划”。其中,“居者有其屋”旨在由政府向中低收入阶级提供可供购买的住房,具体措施为建屋发展局以低于市场价格出售公共住房,其首付比例较低且居民每月支付的抵押贷款低于类似公寓的现行租金价格。随后,新加坡于1968年推出“中央公积金核准建屋计划”,旨在为中低收入群体首次购房提供中央公积金额外和特别住房补贴,提升中低收入群体购房能力。新加坡中央公积金制度为新加坡公民和永久居民设立普通账户、专门账户和医疗储蓄账户三个账户。其中,普通账户用于支付住房、保险和投资,专门账户用于养老和退休相关金融产品,医疗账户用于支付住院费用和医疗保险。缴存率视收入水平和年龄段而定。如,自2023年1月1日起,年龄在55岁以下且月收入在750新加坡元以上的雇员缴存比率为15.0%,而年龄在55岁以上且月收入在750新加坡元以上的雇员缴存比率则在5.0%至15.0%之间。“中央公积金核准建屋计划”允许居民用普通账户储蓄支付购房首付款、偿还购房贷款本息、支付印花税等,有效解决了中低收入群体购房资金不足的难题。在“居者有其屋计划”和“中央公积金核准建屋计划”推出后,新加坡居民购买组屋的比例由1960-1965年的5.4%上升至1966-1970年的37.7%。

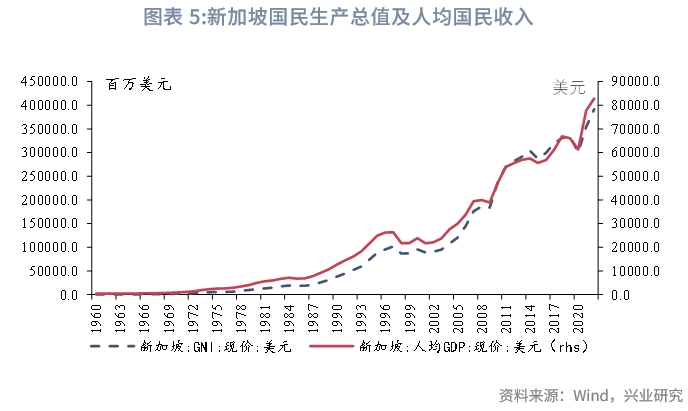

第三阶段(1970-1990年):这一阶段新加坡建屋发展局为组屋公寓建立了转售市场,增加了组屋的流动性。1971年前,购买组屋的业主只能按照一定折价卖给建屋发展局,组屋市场缺乏流动性影响了居民购买组屋积极性。1971年建屋发展局为组屋建立了转售市场,规定业主达到最低居住期3年后可以按市场价格将其住房出售给买主且出售后1年内不得再次购买组屋,同时将组屋购买资格限定在两人以上、收入低于规定上限的无房家庭范围内。1979年建屋发展局进一步放开组屋转售限制,取消业主售后禁购期,同时对组屋交易征收5.0%的二手交易税。受组屋流动性上升及转售限制放宽影响,购买组屋的比例上升由1966-1970年的37.7%上升至1976-1980年的68.4%历史高位。第四阶段(1990至今):这一阶段居民收入增长,新加坡住房市场重点提升居民住房品质。得益于全球产业转移和正确的经济发展政策,新加坡经济发展迅速。到1990年,新加坡国民生产总值高达394亿美元,人均国民收入突破万亿大关达到10194美元。为满足居民更高住房品质需求,新加坡提高了组屋品质并且进行市场分层。从组屋品质看,20世纪60年代组屋以节约空间、低成本且易施工的扁平设计为主,到20世纪90年代组屋发展局推出升级计划改造老旧组屋,同时结合当地的建筑遗产或地形设计具有当地特色的组屋建筑。进入21世纪,组屋发展局开始打造创新、绿色和现代化的住宅,打造了50层高的Pinnacle@Duxton项目,该项目拥有多个空中花园;同时引入了新的住房类型和配套设施。从市场分层看,新加坡住房推出中央公积金补助计划并推出执行共管公寓(Executive Condominium)以向中上收入群体提供住宅。1995年新加坡政府推出执行共管公寓,一种介于组屋和私人公寓之间的物业品种,由私人开发商直接向政府购买土地,再进行设计、建造和出售。居民购买执行共管公寓可享有同组屋购买者的相同的住房补助,同时执行共管公寓在十年后(到2023年这一时间限制已缩短至五年)可完全私有化并在市场上自由买卖。与组屋相比,执行共管公寓拥有更为完备的配套,如游泳池、健身房、停车场及24小时保安等。

二、新加坡公共住房:三大支柱

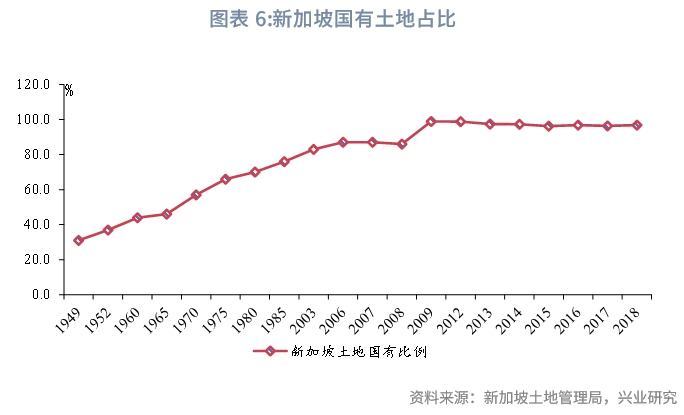

土地制度、金融支持和按需供给是居民“买得起”的三大支柱。从土地支持看,土地资源是确保组屋供应的基础。新加坡土地制度以公有制为主,私有制共存。1966年新加坡政府颁布《土地征用法》授予政府出于任何公共目的征用土地的权力,使得建屋发展局可征用土地用于建造组屋。1973年《土地征用法》修订进一步强化了政府的土地收购权,允许政府征用土地的补偿标准不高于法定基准日市场价值,即1973年11月30日的市场价值。凭借《土地征用法》,新加坡国家拥有土地比例由1960年的44.0%上升至1975年的66.0%,近年来稳定在96.0%至99.0%之间。在较高国有土地比例支持下,新加坡政府得以以较低价格征用大规模的土地用于建造组屋,为大量组屋供应奠定了基础。

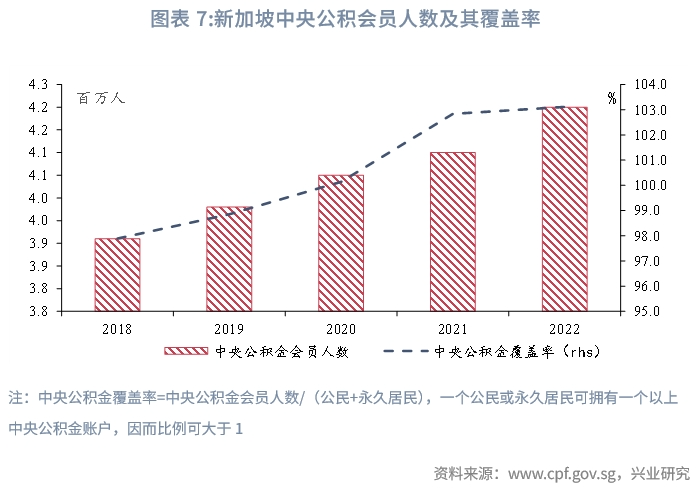

从金融支持看,“中央公积金核准建屋计划”允许居民动用强制性退休储蓄来购买组屋,这极大提高了人们的购房能力。截至2022年,新加坡中央公积金会员人数为420万人,占同期新加坡公民和永久居民人口总数比重为103.1%。得益于高中央公积金覆盖率,“中央公积金核准建屋计划”具有普惠性特征。一方面,居民可动用公积金普通户头中存款支付买房的首付和还房贷,居民购房的现款压力减轻;另一方面,新加坡公积金制度向组屋倾斜,如购买组屋可用公积金普通户头中存款支付而无需现款,但购买私人物业则只能使用银行贷款,使得组屋对居民的吸引力更高。

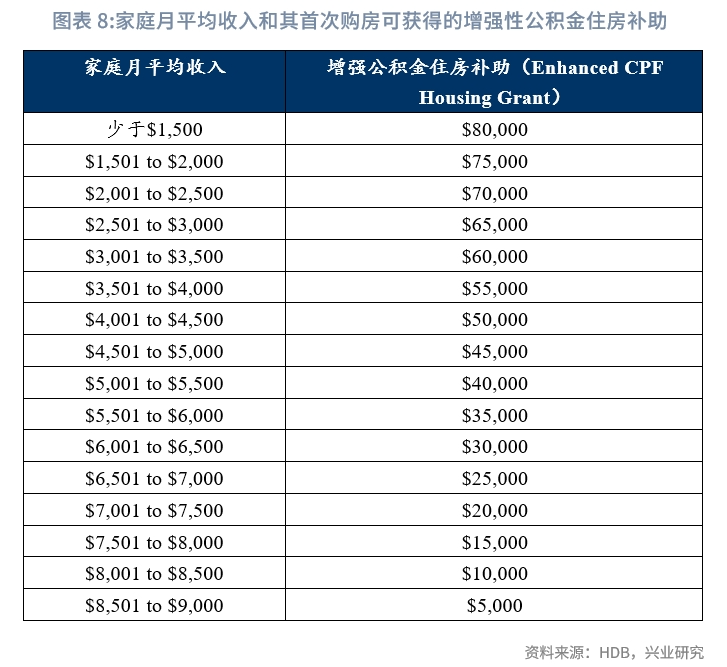

同时,针对首次购买的刚需家庭,新加坡中央公积金制度通过公积金住房补助方式满足居民购房需求。不同收入水平的群体可获得5000至80000新加坡元不等公积金住房补助用于抵消房价或减少贷款额,如家庭月平均收入低于1500新加坡元的家庭首次购房最高可获得80000新加坡元的公积金住房补助。2022年新加坡2室户组屋平均价为144500新加坡元,如果月平均收入低于1500新加坡元的家庭首次购房,其所获得的最高公积金住房补贴相当于2室户住房价格的55.3%。

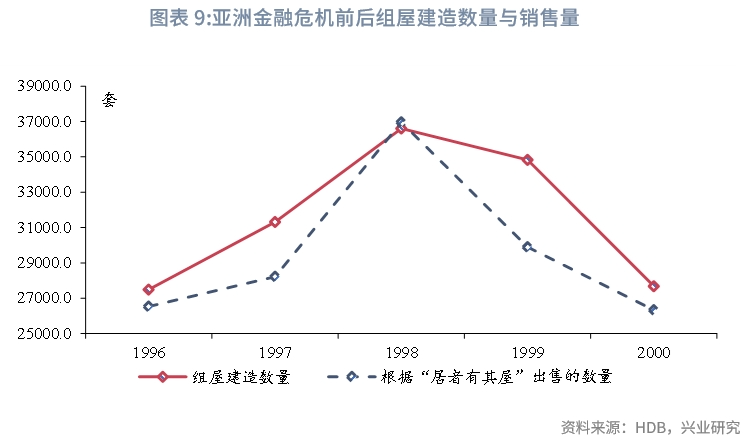

从按需供给看,2002年之前新加坡组屋出售采用登记排队制(Registration for Flats System,简称“RSF”),即建屋发展局将正在建设或者已经竣工的组屋分配给申请人。需要指出的是,这种先建后卖的模式容易造成供需错配。如,在亚洲金融危机时期居民购房需求下行时,新加坡组屋供给过剩造成一定程度的资源浪费。据此,新加坡政府采取预购制(Build-To-Order,简称“BTO”),即建屋发展局定期推出组屋项目购买申请,当购买申请超过70%时,项目则开始新建。

三、新加坡公共住房:运行机制

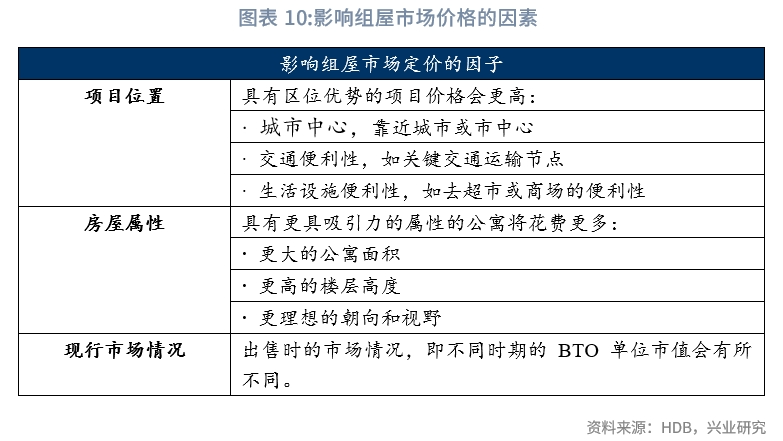

新加坡通过“市场定价结合市场折扣”的定价方式、“转售转租市场”封闭管理等方式,在有效保障低成本住房需求的同时抑制组屋交易套利。在定价方面,首先,建屋发展局通过查看附近可比转售组屋价格来确定待售组屋的市场价格。影响组屋市场价格的因素包括:一是组屋所在区域,一般而言具有区位优势的项目价格更高,如靠近城市中心、位处关键交通节点、到达超市或购物中心的便利度较高等;二是组屋自身属性,如更大面积、楼层高度较高、具有更佳朝向和景观的组屋售价更高;三是现行市场状况,不同时期组屋售价不同,其同现行市场状况会有一定程度联动。其次,在确定待售组屋市场价格后,建屋发展局将给予一定市场折扣以确保组屋价格可负担性。这一阶段,组屋价格与买家的承受能力挂钩,即在转售市场价格不断上涨时,组屋的市场折扣也会相应增加以确保组屋价格的稳定和可负担性。在技术细节上,建屋发展局使用抵押贷款服务比率(Mortgage Servicing Ratio,简称“MSR”),即用于偿还住房抵押贷款占家庭月收入的比重等指标来衡量居民负担能力。同时,建屋发展局会考察高于和低于中位数水平的居民家庭收入,对于收入低于中位数水平的首次购房家庭给予额外的补助。

在交易机制方面,建屋发展局对组屋购买资质、出租和出售条件做了严格的限制,阻断了组屋套利路径。首先,在购房资格审核方面,建屋发展局对购买资质作出了严格限制。夫妻/家庭、老年人和单身人士购买组屋资质不一,其所能购买的公寓类型和公积金住房补助也有所差异。整体来看,政策优惠主要向新加坡公民家庭倾斜。以已婚夫妇或有孩子的家庭为例,在年龄限制上,购房申请人需满21周岁。在身份限制上,购买新组屋需满足新加坡公民身份、或者至少1名新加坡公民而其他为永久居民,购买二手组屋则可放宽至所有申请人和核心占用人必须拥有三年以上永久居民。在收入限制上,购买2室新组屋的家庭月收入上限不得高于7000新加坡元,3室的家庭月收入上限为7000或14000新加坡元,4室或5室为14000新加坡元,如果是大家庭或多代家庭则为21000新加坡元。同时,单身人士无论是购买新的组屋还是转售组屋需满35周岁以上。

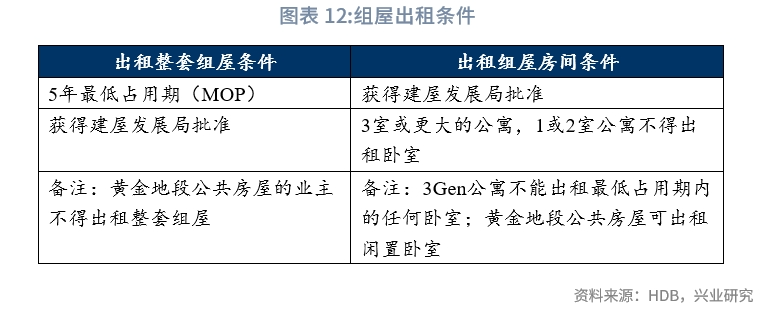

其次,在限定购房资格以确保组屋销售向刚需家庭倾斜后,建屋发展局亦在组屋出租和出售环节设置了诸多限制条件以限制组屋套利。在组屋出租方面,组屋出租分为整屋出租和房间出租。整屋出租需满足买入期满5年及以上并获得建屋发展局批准,黄金地段组屋不得整屋出租。同时,组屋房间出租需获得建屋发展局的批准,3代同堂(3-Gen flat)不允许出租5年持有期内的任何房间,而黄金地段组屋可以出租闲置房间。

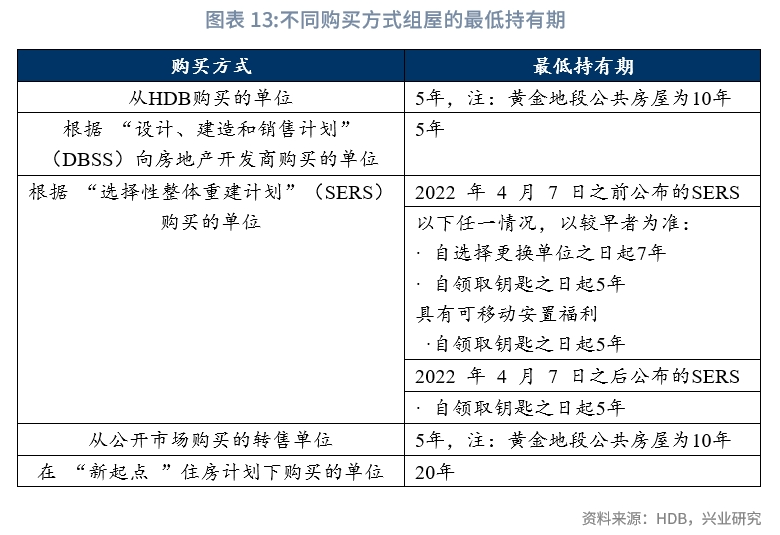

在组屋出售方面,业主需满足一系列资格才能出售组屋。具体资格条件有:一是最短入住期,期限取决于不同购买模式、组屋类型和组屋申请日期,短则5年长则20年。如,从建屋发展局购买的组屋需持有满5年,黄金地段公共住房需满10年;根据设计、建造和销售计划(DBSS)从地产开发商购买的组屋持有期需满5年。再如,根据“重新拥屋计划”(Fresh Start Housing Scheme)购买的组屋持有期需满20年。二是组屋出售需满足该街区和社区种族融合政策(Ethnic Integration Policy,简称“EIP”)和新加坡永久居民(Singapore Permanent Resident,简称“SPR”)配额需求。如,出售公寓后,业主所在族裔的家庭数量仍保持在街区和社区限制范围内,或者购房者和售房者为同一种族。此外,在破产或离婚的情况下,出售公寓前需满足额外的要求。对于破产者,如果组屋业主之一为新加坡公民,无需得到官方受让人的同意;如果组屋业主不是新加坡公民,则出售组屋需获得官方受让人的同意。对于离婚者,在满足最低居住年限后,组屋出售者需出示离婚证明等;未满足最低居住年限的离婚者,则需额外的评估。

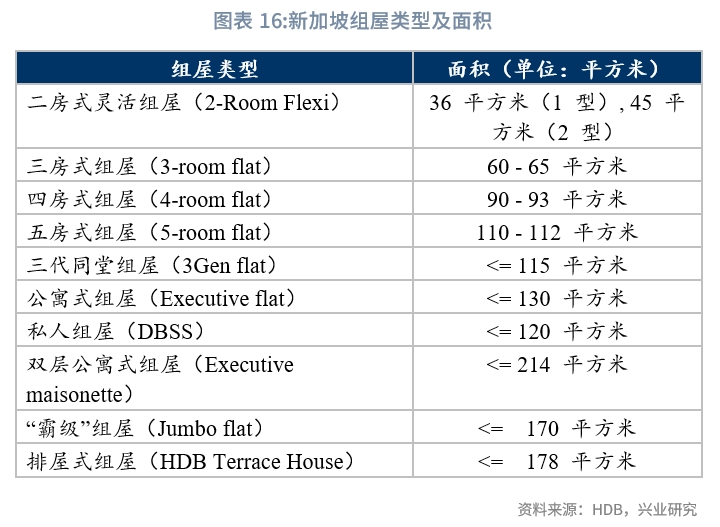

在住宅建设方面,通常情况下,组屋在设计及配套设施方面均不及私人住宅,无法满足中高收入群体的住宅品质需求。如,在布局面积方面,最小面积的组屋二房式灵活组屋仅有36平方米,三房式组屋布局面积也仅有60-65平方米;在外立面方面,组屋建筑外立面多采用物美价廉的涂料,较少使用贴面砖等材料[2]。在配套设施方面,建造时间较早的组屋部分楼层没有直达电梯;同时多数组屋临街而建,不设小区围墙,其公共空间多以“底层架空”、“屋顶平台”、“交往走廊”等方式提供[3]。相对而言,私人住宅一般具有更大的建造面积,其平均单位面积不得少于85平方米。同时,私人住宅配有游泳池、网球场、健身房、保安、多功能厅等,具有更为完善的配套设施。为此,政府为中上收入阶层推出执行共管公寓,这类公寓设计、面积和配套一般都好于普通组屋,具有更高品质居住属性。相比于私人住宅,执行共管公寓品质相当但价格更低,颇受新加坡中产的青睐。通常情况下,同户型的执行共管公寓有着更大的建筑面积,且配有游泳池、公园、园景花园、网球场、全天候保安、大堂、健身馆、多功能厅和烧烤炉等。同时,执行共管公寓价格通常比私人住宅低20%-30%。因而,具有购买资格的新加坡公民通常会首选执行共管公寓以满足其居住需求。而私人住宅由于购买资格限制较少,如单身人士、外国人士均可购买,且不存在收入上限等,这部分有购买能力但不具备购买执行共管公资格的群体则会选择私人住宅。此外,建屋发展局亦发起一些列针对组屋、街区的升级计划如电梯升级计划、房屋改善计划等来改善中低收入阶层居住环境。四、新加坡公共住房:“成效”与“负担”

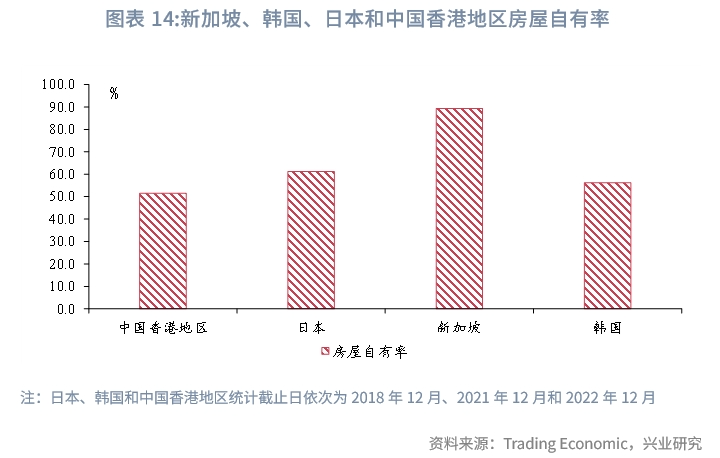

组屋为新加坡人提供了优质且负担得起的住宅,在保障住房和稳定房价方面取得较大成功。从“保障住房”看,新加坡组屋制度成功实现了“居者有其屋”目标。截至2022年12月,新加坡房屋自有率高达89.3%,远高于亚洲其他中高收入经济体。在推出“居者有其屋计划”后,1980年新加坡家庭住房自有率达到58.8%,家庭住房组屋自有率则为61.5%,超出2022年的中国香港地区、2018年的日本和2021年的韩国房屋自有率水平。随后,在组屋转售市场构建后,组屋购买率提升带动家庭住房组屋自有率则由1980年的61.5%上升至1990年的89.8%,同期家庭住房自有率由1980年的58.8%上升至1990年的87.5%。随后,新加坡家庭住房自有率进入增长平台期。2000-2022年,新加坡平均家庭住房自有率维持在87.0%至93.1%而组屋家庭住房自有率则维持在90.0%至94.1%。

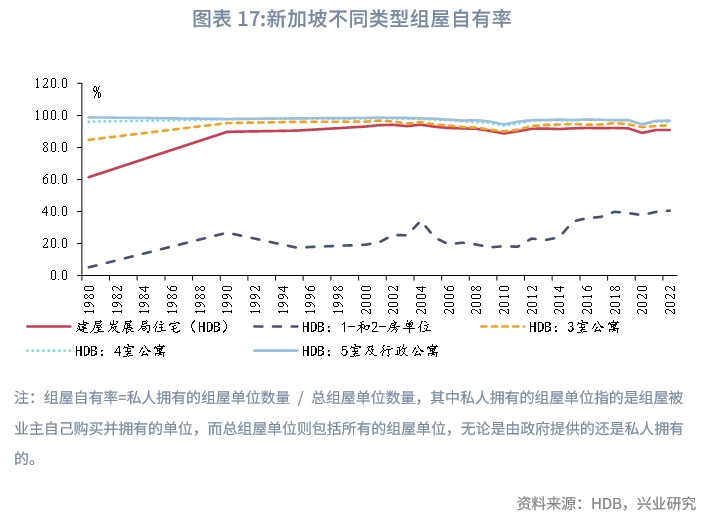

其中,两室及其以上组屋自有率显著高于两室组屋自有率。居住面积大小是衡量居民居住条件的指标之一。按照户型划分,新加坡公共组屋可分为二房式灵活组屋(2-room flexi flat)、三房式组屋(3-room flat)、四房式组屋(4-room flat)、五房式组屋(5-room flat)、三代同堂组屋(3Gen flat)、公寓式组屋(Executive flat)、私人组屋(DBSS)、双层公寓式组屋(Executive maisonette)、“霸级”组屋(Jumbo flat)、排屋式组屋(HDB terrace house),其面积在36平方米至178平方米不等。其中,3室及以上的组屋自有率显著高于2室组屋自有率(私人拥有的组屋单位数量 / 总组屋单位数量)。2022年,五房式及行政组屋、四房式组屋、三房室组屋自有率依次为96.8%、95.9%和93.8%,而二房式灵活组屋自有率仅为40.6%。

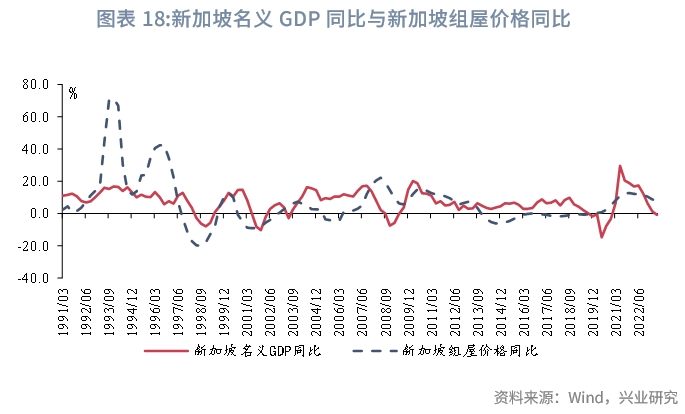

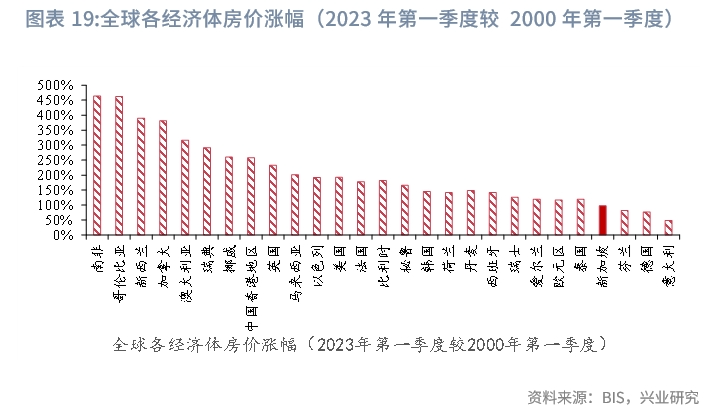

从稳定房价看,组屋的价格保持了相对稳定性且其涨幅在多数时间低于其名义经济增速及私人住宅价格涨幅。自亚洲金融危机以来新加坡组屋价格上涨了116.2%,年平均增长5.1%;同时2023年第一季度新加坡名义GDP则较2000年第一季度增长了3.2倍,年均增长13.7%。置身于全球,新加坡房价涨幅低于其他同类型亚洲发达经济体。结合可得数据观察,相较于2000年第一季度,新加坡房价涨幅为90.7%,涨幅仅高于意大利、德国、芬兰,远低于中国香港地区、韩国等同类型亚洲经济体。同时,组屋价格涨幅远低于私人住宅价格涨幅。以2006年1月为基期,2023年8月私人住宅价格指数为342.3而组屋价格指数仅为257.8。

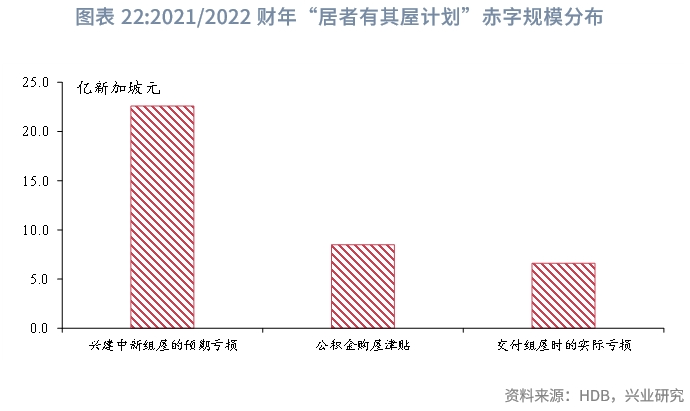

需要指出的是,新加坡组屋非盈利性决定了其对财政拨款的依赖,这给新加坡政府带来较大的财政负担。伴随更多组屋项目推出及组屋补贴增加,2021/2022财年建屋发展局赤字规模高达46.8亿新加坡元,与其当年GDP规模之比为0.7%。其中,“居者有其屋计划”赤字规模38.5亿新加坡元,是组屋发展局赤字规模的主要来源项。分项看,兴建中新组屋的预期亏损、转售组屋和执行共管公寓的公积金购屋津贴、交付组屋时的实际亏损依次为22.6、6.6和8.5亿新加坡元,依次占同期“居者有其屋计划”赤字规模的59.0%、22.0%和17.0%。

五、新加坡公共住房:经验启示

新加坡政府通过构建以组屋为核心的住房体系实现“居者有其屋”目标,被视为亚洲地区经济适用房的典范,对我国的经验借鉴主要有以下几点。第一,构建多层次房地产市场,满足不同收入群体住房需求。新加坡房地产市场供给主要有建屋发展局主导的组屋、执行共管公寓和普通开发商的私人住宅,其中组屋占据主导地位。组屋保障刚需而私人住宅满足改善型需求,执行共管公寓则介于组屋和私人住宅之间,以满足有改善型需求但无法负担私人住宅价格的群体为主。借助于多层次市场体系构建,新加坡房地产市场实现了分层管理,即政府主导普惠型住房市场而市场主导高端住房市场,既保障了居民基本住房需求,也满足了居民多样化住房需求。当前,我国房地产市场供给以普通商品为主,保障性住房为辅。与新加坡住房市场相比,我国保障性住房占比较低。“十四五”期间,北京、上海、广州、深圳等重点城市新增保障性租赁住房占新增住房供应量的40.0%至45.0%[4]。而2022年新加坡组屋供应量占新增住房供应量的比重为81.6%。因而,为保障新市民住房需求,保障性住房供给仍有提高的空间。第二,强调项目资金平衡,减轻财政负担。新加坡的经验显示以低于成本的方式出售组屋易带来较高的财政负担。为避免保障房建设带来过高的财政负担,我国保障房建设应强调资金平衡,如,针对非居住存量房屋改建为保障性住房,允许不变更土地使用性质,不补缴土地价款,降低“非居改保”成本;针对用于建设保障房的土地供给,可采取基准地价限价方式保障低成本土地供应;提高保障房容积率,降低保障房的地价成本;鼓励使用集体经营性建设用地、企事业单位自有闲置土地、产业园区配套用地等建设保障性住房。第三,探索建立政策性住房金融机构,通过低息储蓄加低息贷款的模式支持新市民购买住房,作为公积金制度的有效补充。根据住房和城乡建设部、 财政部和中国人民银行2023年5月31日印发的《全国住房公积金2022年年度报告》,2022年住房公积金实缴职工为16979.57万人,占同期城镇就业人口的比重为37.0%。与新加坡中央公积金103.1%的覆盖率相比,我国住房公积金覆盖率仍有提升空间。新加坡政府“中央公积金核准建屋计划”借助强制性储蓄保障了居民购房首付资金需求,同时可以为组屋建设提供资金。因此,我国可考虑设立政策性住房金融机构,允许无住房公积金的新市民存入低息存款,并在满足一定条件的情况下获得低息的购房贷款。第四,按需定建,在超一线、一线城市率先扩建保障房。新加坡的经验显示,组屋供需错配易带来公共资源浪费。我国部分地区保障房也存在闲置和低效利用的问题。这主要由于:一方面,部分保障房地理位置偏远且缺乏交通、商业等配套设施,无法满足居民基本生活及通勤需求;另一方面,部分地区人口基数有限,叠加人口流出影响,其保障房需求不足,这类地区保障房更易出现闲置问题。据此,保障性住房重点还是要解决人口净流入的重点城市,特别是这些城市的新市民和青年人的住房问题。根据我们2022年3月12日发布的报告《新市民分布在哪些城市?》,超一线(北上广深)、一线城市三年内新市民平均落户人数最多。由此,建议在超一线、一线城市扩建保障房,有条件的可安排在交通便利、配套设施完备的区域。第五,完善封闭式管理,限制保障房套利交易。新加坡对组屋市场实施封闭式管理,组屋的出售和买卖均在建屋发展局内进行,使其与私人住宅市场隔离。如,组屋出售需要满足诸多条件:买入期需满5年,黄金地段的组屋需满10年;组屋出售需满足该街区和社区种族融合政策(Ethnic Integration Policy,简称“EIP”)和新加坡永久居民(Singapore Permanent Resident,简称“SPR”)配额需求等。得益于封闭式管理,新加坡有效抑制了组房套利交易行为。据此,需要完善封闭管理以防止保障房套利交易,防范投机性需求。2023年9月4日,中共中央政治局委员、国务院副总理何立峰在规划建设保障性住房工作部署电视电话会议中强调:“保障性住房要实施严格封闭管理,不得上市交易。”[5]注:

[1]资料来源:Andrew Folker,“How Singapore Solved their Housing Crisis After WW II”,2023-05-02,[2023-09-12],https://andrewfolkler.com/how-singapore-solved-their-housing-crisis-after-wwii/

[2]资料来源:于一凡,新加坡的居住环境设计,城市规划,2001年第25卷第2期,http://www.ks.gov.cn/Upload/20070322090156484.pdf

[3]资料来源:刘晨宇,罗萌,新加坡组屋的建设发展及启示,规划与设计,2013年10月

[4]资料来源:经济日报,“今年将建设筹集保障性租赁住房240万套(间) 较去年增长超1.5倍”,2022-09-26,[2023-09-21],https://www.gov.cn/xinwen/2022-02/26/content_5675697.htm

[5]资料来源:新华社,“何立峰:保障性住房要实施严格封闭管理,不得上市交易”,2023-09-04,[2023-10-07], https://m.yicai.com/news/101851173.html

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。