给几个典型家庭的理财建议

一个成功的投资者,85%归功于正确的资产配置,10%来自于选择投资目标的功力,5%必须靠上帝的保佑。

--威廉·夏普

过去半年,我陆陆续续分享了几十篇理财科普文章,从各个角度阐述了理财的基本知识。今天我就斗胆结合这些知识,针对处在人生不同阶段的普通华人家庭,分享自己的理财建议。

一、刚参加工作、准备买自住房的年轻人家庭

在这个阶段,我们的优先任务是积蓄首付,争取尽早买到一套学区和周围环境都不太差的房子。原因很简单:自住房是人生中最好的迅速积累家庭财富的投资手段之一。在买房这件事上,居士我当年犯过严重错误: 我明明早就积累了足够的首付,却一直等到小女长到四岁时才开始买房,付出了沉痛代价。

- 放满雇主提供的退休计划,比如税前401k/403b。在这些账户里,全部投资股票型基金,最好是股票指数基金,比如标普500指数基金。切记:不要买债券基金或者包含债券成分的Target Retirement 基金,或者Lifecycle基金;这些基金过于保守,所以回报率惨不忍睹。

- 用于购买首付的资金,不要买股票基金;可以买CD、联邦债券(T-Bills)、或者市政债券基金(Muni Bonds Funds)。

- 如果不着急买房,可以放满其它省税的渠道,包括Backdoor Roth IRA、Mega Backdoor Roth、HSA等。

二、已经买了自住房的工薪家庭

这个阶段,一直持续到退休;对于大部分家庭来说,这是人生中最长的时期。这个时期的重点任务是积累足够的资产用于子女教育、退休和房屋升级(如果需要的话)等家庭开销。

- 放满雇主提供的退休计划,比如税前401k/403b。跟第一个案例的一样,全仓股票基金,最好是指数基金。

- 尽量放满其它省税的渠道,包括Backdoor Roth IRA、Mega Backdoor Roth、HSA等。这些渠道可以为家庭省下巨量稅赋,可以事半功倍地实现财富积累。

- 尽量不要着急还清房贷;房贷是普通家庭可以获取的最好的杠杆产品,一定要尽量充分利用。可以通过再融资(Refinance)延迟房贷的周期;如果更加激进的话,可以仿效我家的作法:通过返现再融资(Cash-out Refinance)把房子里净值拿出来投资股票指数基金,放大房贷杠杆!

- 如果还有闲钱,并担心孩子上大学时自己的工资或者积蓄不足以支持大学开支,可以开设529账户并存入一些资金。我家没有529账户,因为我们在Roth IRA账户和普通证券账户里积累了足够的资产,而且孩子上大学时我们应该还在工作,因此我们不担心三个孩子的大学费用。

- 在退休前五年左右,可以考虑把一部分资产(比如基金的分红、或者每年家庭新存下来的积蓄)转成固定收益率投资产品,比如联邦债券、市政债券基金。

三、退休家庭

漫长的退休时期,应该是普通工薪阶层最梦想的人生阶段。希望到这个时候,我们已经积累了足够的资产,可以安享晚年。

- 适当调整投资组合,适当增加固定收益率产品的比例(包括银行存款、联邦债券、市政债券基金)。注意:这个比例不要过高,我建议不要超过20%。

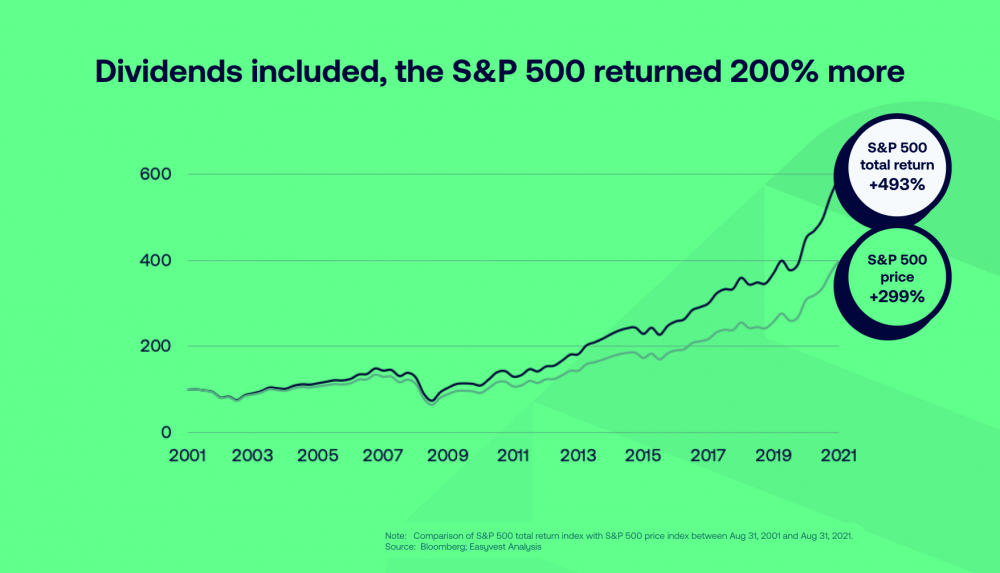

- 继续坚持把资产的80%以上投资在股票指数基金里。股票是对付通胀的最强武器;没有之一。

- 如果有必要,慢慢把税前账户退休里的钱(比如401k/403b)取出,转入Roth IRA。这样可以避免在RMD(Required Minimum Distribution)到来之时措手不及。

- 如果有必要,开始做遗产规划,安排家族财富传承事宜。

延伸阅读:

- 投资经验 #2:我的极简投资组合

- 投资科普 #11:你需要多少资产才能实现财务自由?

- 投资科普 #12:为什么提前还清房贷是一个糟糕透顶的主意?

- 投资科普 #17:美国家庭如何在投资中省税?

- 投资科普 #31:省税账户鄙视链

- 投资科普 #38:九条401k/403b关键知识

- 再谈房贷:理性的房贷策略

戳这里 Claim your page

来源: 文学城-硅谷居士