曾经,在玻尿酸红利下,以“暴利”著称的医美板块被资本热捧。A股市场上,有着“医美三剑客”之称的爱美客(300896.SZ)、华熙生物(688363.SH)和昊海生科(688366.SH)都是资本市场的“香饽饽”。

2020年疫情之后,“医美三剑客”的股价一路高歌猛进,截止2021年7月,华熙生物和昊海生科股价上涨3倍以上,而“女人的茅台”爱美客更是在不到一年时间里上涨近4倍,市值站上1700亿元大关。

但好景不长,医美板块便从高光走向暗淡,“医美三剑客”的股价一路狂泻。从去年7月至今,爱美客和华熙生物股价最大跌幅分别达到53%和67%,昊海生科股价从最高点279.05元跌到最低点60.86元,期间最大跌幅超过78%。

同期,昊海生科市值蒸发约355亿元,爱美客和华熙生物市值分别缩水约858亿元和975亿元,“医美三剑客”市值总计蒸发超2100亿元。

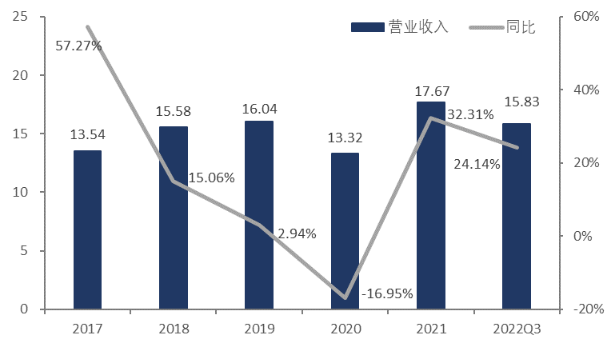

业绩方面,今年前三季度昊海生科营收实现15.83亿元,同比增长24.14%;同期归母净利润实现1.62亿元,同比下滑47.91%。

昊海生科股价走势那么,为什么昊海生科股价跌的更“惨”?“医美三剑客”的业务布局有何不同?昊海生科还有想象空间吗?

昊海生科股价走势那么,为什么昊海生科股价跌的更“惨”?“医美三剑客”的业务布局有何不同?昊海生科还有想象空间吗?作为业内知名“并购大户”,昊海生科一直走在“买买买”的路上。

自2007年成立以来,昊海生科先后收购了松江生物制药厂、上海其胜生物及上海建华生物三家生物材料企业,成功进入医用透明质酸钠(即玻尿酸)领域。2010年,昊海生科收购上海利康瑞,扩充其防粘连止血产品线。

2015年,昊海生科在港交所主板上市,随后收购深圳新产业、河南宇宙、珠海艾格及Aaren Scientific、Contamac等6家眼科人工晶状体相关公司,眼科板块得以快速扩大。

去年,昊海生科收购亨泰视觉、厦门南鹏,获得两款OK镜大陆地区独家经销权。同时,为丰富医美板块产品,昊海生科收购了欧华美科63.64%股权,拓展医美光电设备产品线,以及持有Eirion约13.96%股权,拓展“外用涂抹+经典注射”肉毒毒素领域。

通过持续并购与资源整合,昊海生科逐渐完善在眼科、医疗美容及创面护理、骨科和防粘连及止血四大领域的布局。

在频繁并购下,昊海生科早年的业绩增长迅速,其营收规模从2010年的1.46亿元增长至2017年13.54亿元,复合增速达到45%。但是,自2017年以后,昊海生科的业绩增长总体放缓,营收规模基本维持在15亿左右。

2021年,昊海生科营收实现17.67亿元,对比同行来看,同期华熙生物和爱美客分别实现49.48亿元和14.48亿元。可以看到,昊海生科的营收体量不算突出,与华熙生物的收入规模还有一定的的差距。

而且,2017-2021年间,昊海生科的营收复合增速为6.88%,而华熙生物和爱美客同期营收复合增长率均接近60%。单论医美板块,2021年昊海生科医美收入增速高达91.49%,然而高增速的背后更多的是子公司并表以及疫情导致2020年的低基数因素。所以,从玻尿酸产品来看,以2019年为基数计算,2021年调整后的玻尿酸收入增速仅为17.73%。

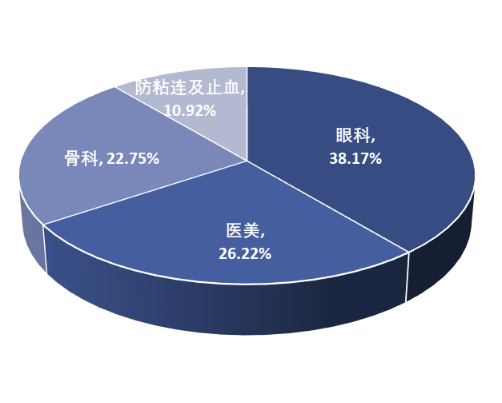

2017-2022Q3昊海生科营业收入及其增速,单位:亿元 资料来源:wind,36氪再看营收结构,2017-2021年昊海生科的眼科业务收入占比40%左右,医疗美容和骨科业务分别占20%左右,今年上半年医美板块收入占比增长至33.97%。可以看到,昊海生科覆盖的业务较为广泛,但其医美板块收入占比最高不到4成,而同行更聚焦于医美,比如爱美客主营玻尿酸终端产品,华熙生物则从玻尿酸原料延伸至护肤品。

2017-2022Q3昊海生科营业收入及其增速,单位:亿元 资料来源:wind,36氪再看营收结构,2017-2021年昊海生科的眼科业务收入占比40%左右,医疗美容和骨科业务分别占20%左右,今年上半年医美板块收入占比增长至33.97%。可以看到,昊海生科覆盖的业务较为广泛,但其医美板块收入占比最高不到4成,而同行更聚焦于医美,比如爱美客主营玻尿酸终端产品,华熙生物则从玻尿酸原料延伸至护肤品。 2021年昊海生科收入结构盈利能力方面,昊海生科整体毛利率连年下降,从2016年的83.56%下滑至2021年的72.1%,眼科和骨科业务毛利率基本稳定在60%和80%以上。而医美业务的毛利率下滑幅度更甚,从2017年的91.43%下降到2021年的77.4%,尤其是2021年同比下滑了10个百分点以上。究其原因,去年昊海生科收购的欧华美科于2021年9月并表后,欧华美科及其子公司的账面存货在合并报表中的销售毛利率为零,拉低整体毛利率约1.26pct。同时,为突出“国民玻尿酸”的产品定位,昊海生科下调了低端玻尿酸产品“海薇”的销售价格,由于海薇在玻尿酸产品里的收入占比较高,下调价格在一定程度上对公司的盈利能力造成了负面影响。再对比同行来看,2021年华熙生物的毛利率为78.07%,爱美客更是达到93.7%,而昊海生科的毛利率仅有72.1%。主要原因在于三家业务布局的不同,昊海生科的业务更为多元化,第一大业务眼科盈利能力稍弱,在一定程度上拉低了整体的毛利率。费用端,昊海生科的费用压力较大,市场推广费用、工资及福利支出较多,尤其是2020年疫情冲击导致营收有所下降,而费用支出仍然处于高位,所以费用率出现明显上升,期间费用率从2016年的42.27%增长至2020年的59.83%。

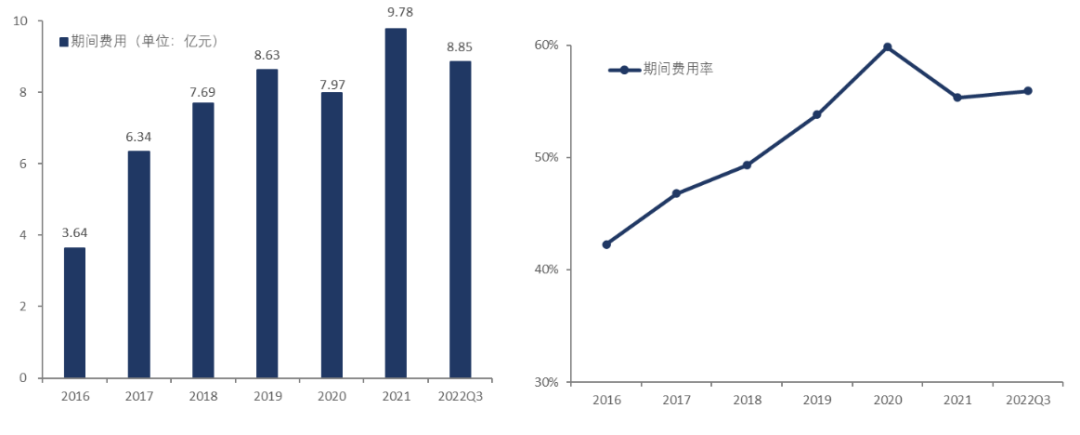

2021年昊海生科收入结构盈利能力方面,昊海生科整体毛利率连年下降,从2016年的83.56%下滑至2021年的72.1%,眼科和骨科业务毛利率基本稳定在60%和80%以上。而医美业务的毛利率下滑幅度更甚,从2017年的91.43%下降到2021年的77.4%,尤其是2021年同比下滑了10个百分点以上。究其原因,去年昊海生科收购的欧华美科于2021年9月并表后,欧华美科及其子公司的账面存货在合并报表中的销售毛利率为零,拉低整体毛利率约1.26pct。同时,为突出“国民玻尿酸”的产品定位,昊海生科下调了低端玻尿酸产品“海薇”的销售价格,由于海薇在玻尿酸产品里的收入占比较高,下调价格在一定程度上对公司的盈利能力造成了负面影响。再对比同行来看,2021年华熙生物的毛利率为78.07%,爱美客更是达到93.7%,而昊海生科的毛利率仅有72.1%。主要原因在于三家业务布局的不同,昊海生科的业务更为多元化,第一大业务眼科盈利能力稍弱,在一定程度上拉低了整体的毛利率。费用端,昊海生科的费用压力较大,市场推广费用、工资及福利支出较多,尤其是2020年疫情冲击导致营收有所下降,而费用支出仍然处于高位,所以费用率出现明显上升,期间费用率从2016年的42.27%增长至2020年的59.83%。 2016-2022Q3昊海生科期间费用及期间费用率在高费用的压力下,昊海生科的净利率并不高,并且出现连年下降,已经从2016年的36.07%下滑至2020年的16.99%。今年前三季度,昊海生科归母净利润出现大幅下挫,仅实现1.62亿元,同比下滑47.91%。主要由于公司主阵地位于上海,二季度上海疫情是导致公司净利润下滑的核心因素。

2016-2022Q3昊海生科期间费用及期间费用率在高费用的压力下,昊海生科的净利率并不高,并且出现连年下降,已经从2016年的36.07%下滑至2020年的16.99%。今年前三季度,昊海生科归母净利润出现大幅下挫,仅实现1.62亿元,同比下滑47.91%。主要由于公司主阵地位于上海,二季度上海疫情是导致公司净利润下滑的核心因素。核心产品玻尿酸战绩并不理想

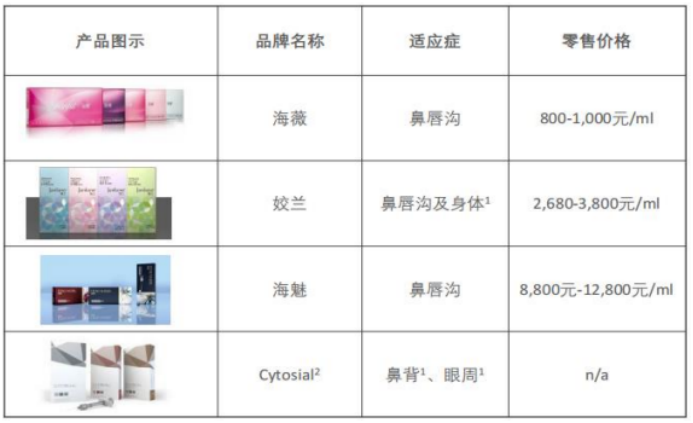

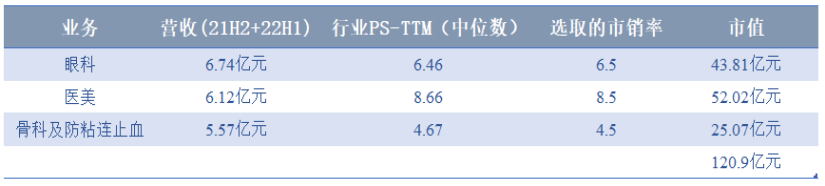

近几年,颜值经济大行其道,医美行业的需求随之增加。尤其是以注射类为代表的非手术类轻医美项目,凭借恢复时间快、价格及风险相对较低等优点,受到消费者的青睐,市场接受度和复购率均较高,未来前景看好。凭借保湿性、粘弹性和润滑性等优点,玻尿酸成为医疗美容机构和求美者最受欢迎的医美项目之一。一般可以通过皮下填充玻尿酸,来增强皮肤保湿性及消除皱纹、填充面部凹陷。近年来,在强需求的支撑下,玻尿酸的市场规模得以迅速扩大。据Frost&Sullivan数据,我国玻尿酸填充剂市场规模从2016年24亿元增至2019年48亿元,3年CAGR为26%。由于医美产品的研发及获批周期较长,行业进入门槛较高,目前国内市场主要以韩国LG、美国艾尔建、韩国Humedix 和瑞典Q-Med四大进口厂商主导。但随着国产厂商技术的进步,近几年国产品牌凭借突出的性价比,逐渐占据中低端市场。据Frost&Sullivan数据,以销售额口径统计,玻尿酸四大进口厂商市占率从2016年的75%下滑至2020年的50%,而“医美三剑客”从2016年的20%提升至2020年的26%,其他品牌(大多数为国产品牌)从2016年的5%增长至2020年的20%以上。可以看到,目前中低端玻尿酸国产替代的趋势显著,但由于国产的玻尿酸产品同质化比较严重,一般平均出厂价往往只有进口品牌的1/3。因此,以销售额口径统计,国内玻尿酸高端市场主要由艾尔建的乔雅登主导,占比20%左右,其他进口品牌和国产知名品牌主要处于中高端市场,占60%左右,其他低端国产品牌占据20%左右。从产品力来看,昊海生科第一代玻尿酸产品“海薇”,是国内首个获得国家药监局批准的单相交联注射用透明质酸钠凝胶,定位大众普及入门型。随后主打中高端的第二代玻尿酸产品“姣兰”和主打高端第三代产品“海魅”分别于2017年和2020年上市。 昊海生科玻尿酸产品矩阵一般来说,由于自然状态下的玻尿酸以游离的形式存在,稳定性较差,用于医美填充的玻尿酸产品普遍采用交联(将线型或支型高分子链间以共价键连接成网状或体型高分子)技术来提高稳定性、支撑性,延长吸收代谢时间。据药监局公示的相关数据,昊海生科的第一代玻尿酸产品“海薇”玻尿酸浓度较低,而且交联比稍高,游离的玻尿酸含量较高,前期会被较快吸收,交联剂使用的是有毒性的DVS,而其他品牌均使用BDDE。因此,当国内玻尿酸行业涌入较多中小型企业后,低端产品的同质化严重,海薇在2018 年下半年开始遭遇同类产品的价格竞争。2018年,海薇的收入同比下滑近9%,而且当年海薇在公司所有玻尿酸产品中占比高达60%以上。在海薇销量下降的影响下,随后2019年和2020年公司玻尿酸产品整体同比下滑20%以上。在低端玻尿酸市场被瓜分后,昊海生科逐渐大力推广更高端的产品“姣兰”和“海魅”。其中,海魅作为高端层级的玻尿酸产品,对标于进口品牌乔雅登。从技术层面来看,乔雅登玻尿酸的交联处理采用Hylacross专利技术,获得美国FDA批准的三维立体结构的无颗粒玻尿酸。在同体积情况下,乔雅登比其他玻尿酸多35%交联键结,浓度、交联度及内聚力更高,维持时间长达12-18个月左右。而海魅是首款线性交联无颗粒均相透明质酸,其独特的无颗粒化结构不仅能够带来高内聚力使得注射后不易变形移位,还能够减缓透明质酸的生物降解,从而使注射效果更为持久,大约能维持12-24个月。再从价格方面来看,0.8ml的乔雅登单价处于8000-13000元区间,而海魅单价约为8800元/ml。从技术层面上看,海魅与乔雅登不存在明显差距,但价格整体上略低于乔雅登。然而,剔除疫情因素,选取2019年为基数,计算2021年调整后的玻尿酸收入增速仅为17.73%。从这个角度来看,似乎高端产品“海魅”能否成为爆款还有待验证。总的来说,受益于较早布局玻尿酸市场,昊海生科第一代玻尿酸产品“海薇”放量,为公司贡献了一定的业绩。但随着“暴利”的玻尿酸行业吸引了越来越多的新入局者,竞争日益激烈,公司下调了海薇的价格,并推出中高端产品“姣兰”和高端产品“海魅”。 由于公司未披露三种玻尿酸细分的收入情况,海魅贡献的收入及毛利详细情况暂不清楚。但可从毛利率走势来推测,昊海生科医美板块的毛利率从2017年的91.43%下降至2021年的77.4%。通常来说,高端玻尿酸的盈利能力更强,毛利率会高于低端产品,在低端产品遭受价格竞争和降价的情况下,还出现了毛利率的大幅下滑,高端玻尿酸产品似乎没有起到支撑公司医美业务盈利能力的作用。当玻尿酸红利收窄,“医美三剑客”也走上了不同道路。其中,爱美客专注于垂直细分赛道,推出嗨体、爱芙莱和宝尼达等多个产品,同时布局肉毒素领域,华熙生物则借助玻尿酸原料优势布局功能性护肤品等领域。而昊海生科的业务更为多元化,借助并购将业务重心转移至眼科、骨科等。在昊海生科四大业务版块中,旗下产品包括眼科粘弹剂、骨科关节腔粘弹补充剂、防粘连及止血剂虽然均为国内第一大厂商。但是,这些行业发展势头较为稳健,爆发力有限,很难成为昊海生科的业绩增长动能。因此,昊海生科未来的看点可能还是在医美板块。从拳头产品玻尿酸来说,目前低端产品“海薇”遭遇价格竞争,售价有所下调。所以,未来医美板块的看点,主要在中高端玻尿酸产品是否能够实现放量增长,从而为估值打开向上的空间。此外,近几年昊海生科逐步扩充医美版图,于2021年2月收购欧华美科,布局医美光电设备领域,并于2021年3月投资Eirion,布局肉毒毒素领域。由于光电项目效果好、风险低,近几年消费者对于光电项目的需求激增。但光电设备的折旧周期长,需求可能会集中释放,后续业绩的增长更多来源于光电设备配套的耗材。估值方面,由于昊海生科业务多元化的缘故,我们采用分部估值法来为其估值。首先,将昊海生科的业务拆分为眼科、医美、骨科及防粘连止血三大板块,其中,防粘连及止血业务与骨科业务有一定的相关性,所以放在同一个板块。取各业务板块中可比公司市销率PS-TTM(2022.11.1)的中位数,代表了目前市场对行业内平均水平企业的估值。由于去年至今昊海生科各业务增速均低于行业平均,以行业均值对于公司而言其实还是略有高估的。最后计算昊海生科各板块市值并加总,总市值结果如下表所示:

昊海生科玻尿酸产品矩阵一般来说,由于自然状态下的玻尿酸以游离的形式存在,稳定性较差,用于医美填充的玻尿酸产品普遍采用交联(将线型或支型高分子链间以共价键连接成网状或体型高分子)技术来提高稳定性、支撑性,延长吸收代谢时间。据药监局公示的相关数据,昊海生科的第一代玻尿酸产品“海薇”玻尿酸浓度较低,而且交联比稍高,游离的玻尿酸含量较高,前期会被较快吸收,交联剂使用的是有毒性的DVS,而其他品牌均使用BDDE。因此,当国内玻尿酸行业涌入较多中小型企业后,低端产品的同质化严重,海薇在2018 年下半年开始遭遇同类产品的价格竞争。2018年,海薇的收入同比下滑近9%,而且当年海薇在公司所有玻尿酸产品中占比高达60%以上。在海薇销量下降的影响下,随后2019年和2020年公司玻尿酸产品整体同比下滑20%以上。在低端玻尿酸市场被瓜分后,昊海生科逐渐大力推广更高端的产品“姣兰”和“海魅”。其中,海魅作为高端层级的玻尿酸产品,对标于进口品牌乔雅登。从技术层面来看,乔雅登玻尿酸的交联处理采用Hylacross专利技术,获得美国FDA批准的三维立体结构的无颗粒玻尿酸。在同体积情况下,乔雅登比其他玻尿酸多35%交联键结,浓度、交联度及内聚力更高,维持时间长达12-18个月左右。而海魅是首款线性交联无颗粒均相透明质酸,其独特的无颗粒化结构不仅能够带来高内聚力使得注射后不易变形移位,还能够减缓透明质酸的生物降解,从而使注射效果更为持久,大约能维持12-24个月。再从价格方面来看,0.8ml的乔雅登单价处于8000-13000元区间,而海魅单价约为8800元/ml。从技术层面上看,海魅与乔雅登不存在明显差距,但价格整体上略低于乔雅登。然而,剔除疫情因素,选取2019年为基数,计算2021年调整后的玻尿酸收入增速仅为17.73%。从这个角度来看,似乎高端产品“海魅”能否成为爆款还有待验证。总的来说,受益于较早布局玻尿酸市场,昊海生科第一代玻尿酸产品“海薇”放量,为公司贡献了一定的业绩。但随着“暴利”的玻尿酸行业吸引了越来越多的新入局者,竞争日益激烈,公司下调了海薇的价格,并推出中高端产品“姣兰”和高端产品“海魅”。 由于公司未披露三种玻尿酸细分的收入情况,海魅贡献的收入及毛利详细情况暂不清楚。但可从毛利率走势来推测,昊海生科医美板块的毛利率从2017年的91.43%下降至2021年的77.4%。通常来说,高端玻尿酸的盈利能力更强,毛利率会高于低端产品,在低端产品遭受价格竞争和降价的情况下,还出现了毛利率的大幅下滑,高端玻尿酸产品似乎没有起到支撑公司医美业务盈利能力的作用。当玻尿酸红利收窄,“医美三剑客”也走上了不同道路。其中,爱美客专注于垂直细分赛道,推出嗨体、爱芙莱和宝尼达等多个产品,同时布局肉毒素领域,华熙生物则借助玻尿酸原料优势布局功能性护肤品等领域。而昊海生科的业务更为多元化,借助并购将业务重心转移至眼科、骨科等。在昊海生科四大业务版块中,旗下产品包括眼科粘弹剂、骨科关节腔粘弹补充剂、防粘连及止血剂虽然均为国内第一大厂商。但是,这些行业发展势头较为稳健,爆发力有限,很难成为昊海生科的业绩增长动能。因此,昊海生科未来的看点可能还是在医美板块。从拳头产品玻尿酸来说,目前低端产品“海薇”遭遇价格竞争,售价有所下调。所以,未来医美板块的看点,主要在中高端玻尿酸产品是否能够实现放量增长,从而为估值打开向上的空间。此外,近几年昊海生科逐步扩充医美版图,于2021年2月收购欧华美科,布局医美光电设备领域,并于2021年3月投资Eirion,布局肉毒毒素领域。由于光电项目效果好、风险低,近几年消费者对于光电项目的需求激增。但光电设备的折旧周期长,需求可能会集中释放,后续业绩的增长更多来源于光电设备配套的耗材。估值方面,由于昊海生科业务多元化的缘故,我们采用分部估值法来为其估值。首先,将昊海生科的业务拆分为眼科、医美、骨科及防粘连止血三大板块,其中,防粘连及止血业务与骨科业务有一定的相关性,所以放在同一个板块。取各业务板块中可比公司市销率PS-TTM(2022.11.1)的中位数,代表了目前市场对行业内平均水平企业的估值。由于去年至今昊海生科各业务增速均低于行业平均,以行业均值对于公司而言其实还是略有高估的。最后计算昊海生科各板块市值并加总,总市值结果如下表所示: 昊海生科估值测算

昊海生科估值测算

可以看到,据分部估值法计算的总市值约为120亿元,而2022年11月1日录得昊海生科总市值为141亿元。虽然目前的总市值相比峰值时的近400亿元(2021.7.14)已跌去约65%,但估值依然偏贵。回溯历史,2020年以来,医美在好预期的支撑下,行业整体估值疯涨。随后,即便医美龙头企业业绩增长强劲,但实在迫于不理性的估值,叠加疫情对预期的干扰,医美上市公司股价普遍从峰值大幅回落,昊海生科股价与市值双双跌到历史低点,最大跌幅接近80%。未来,由于昊海生科核心看点的轻医美具有到店消费的特质,在疫情带来的负面预期消散之前,增长预期或将持续被压制,对估值亦难以形成坚定的支撑。因此,即便目前昊海生科的估值相比之前是低位,但实际上的安全垫并不那么厚实。

36氪旗下官方公众号

真诚推荐你关注

真诚推荐你关注