如果说新能源电动车赛道的辉煌已经呈现在了大众面前,那么氢能赛道就还像个孩童,蹒跚走路,却又充满无限可能。

什么时候真正跑起来,见仁见智。

但能确定的是,有志于此者,都正紧盯着这个赛道。企业、投资人,包括城市,都在试图搭上氢能这条充满未知和机遇的“快车”。

作为中国最具领先的产业服务机构,创业黑马将持续关注中国氢能产业发展,赋能氢能产业,与产业一同发展。i黑马x创业家也将陆续推出氢能产业系列报道,本篇为第一篇报道,与您共享:

中国产业的发展史,城市的产业政策无疑扮演着重要的作用,甚至对于一批新兴产业来说,起到画龙点睛的效果。

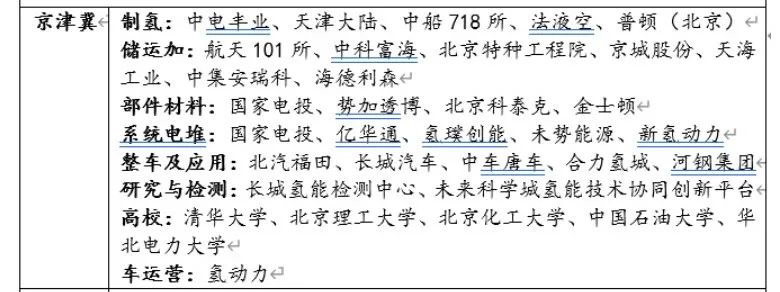

从政府的扶持补贴,到企业的自主成长,再到出海,成为世界领先的产业,过去的光伏、现在的新能源汽车都是这一路径的受益者。反过来说,一个新兴产业的崛起,也促使了许多城市的命运发生巨大改变。宁德时代的崛起让贫穷落后的宁德市成为福建GDP增长最快的城市,京东方技术的进步让国产替代成为现实,也让光电显示产业链上下游集聚于合肥。伴随着“双碳”时代的加速到来,这样的情况再次在氢能赛道上演。2022年3月23日,国家发改委、国家能源局联合印发《氢能产业发展长期规划(2021-2035年)》,此前国家也出台了相关政策,2020年9月发布了《关于开展氢燃料电池汽车示范应用的通知》,确定通过“以奖代补”方式对入围的氢燃料电池汽车示范城市给予奖励。旧有的产业被淘汰、替代,新兴的千亿、万亿赛道在诞生。氢能的出现,于大量的城市而言,看到了下一个“宁德市”出现的希望,对于氢能产业的布局,这场城市之争的大戏才刚刚拉开序幕。如果要为氢能产业的城市之争列出个高低之分,率先脱颖而出的北京、上海、广东三个城市群是注定要坐上“头把交椅”的:2022年2月的北京冬奥会上,数千辆氢燃料汽车登场亮相,这一数字成为了有史以来氢燃料汽车服务国际级运动赛事数量最多的记录。记录的背后,是北京在氢能领域已早有积累。早在2001年,北京就提出了发展燃料电池相关技术,2008年,3辆福田欧辉氢燃料电池汽车在奥运会期间投放运行,中国首座车用加氢站也在同年于北京建成。夏奥会结束后,受限于高昂的造价和欠缺的技术,露过脸的氢能领域在市场一度沉寂,但北京的氢能产业也没有因此停下脚步,而是在“润物细无声”地发展,无论是福田汽车,还是“氢能第一股”的亿华通都是其中的缩影。2009年至2017年间,福田欧辉燃料电池客车累计实现了2万辆的交付、运营;2012年成立的亿华通,用了8年时间,在2020年实现车用燃料电池系统市占率34.8%,在中国燃料电池系统市场排名第一。截至2020年底,北京市氢能产业相关企业、机构数量约150家,北京市北京市氢能产业实现产值约30亿元,总体处于中试到产业化阶段。对北京及整个氢能赛道来说,2022年北京冬奥会又是另一个大契机。2021年8月16日,《北京市氢能产业发展实施方案(2021~2025)》(下称“方案”)正式公布,“方案”提出,以冬奥会和冬残奥会重大示范工程为依托,力争在2023年前,推广燃料电池汽车3000辆,建成37座加氢站,培育 5-8家具有国际影响力的氢能产业链龙头企业,在2025年前,京津冀区域累计实现氢能产业链产业规模1000亿元以上。紧接着,围绕着氢能产业链上下游,一系列周密的布局就此展开。依托冬奥会和冬残奥会,北京市一方面以昌平“能源谷”建设为核心,向南融合海淀,向北辐射延庆、怀柔,借助三大科学城创新资源,在北部区域打造氢能产业关键技术研发和科技创新示范区;在大兴、房山等京南区域,构建一个从制氢——储/运氢——加氢——氢燃料电池的全产业链生态系统。另一方面,依托天津滨海新区、保定、唐山、淄博等12个城市(区)组建的京津冀示范城市群,构建“一环一轴两区多点”的氢能空间布局,开展氢能产业全场景应用示范,并进一步推进氢燃料电池汽车在示范区、全市范围的推广应用。 京津冀区域产业链各环节涉及企业(部分),来源:格伦科资本当北京市规划着未来的氢能产业蓝图时,上海也没有丝毫落后氢能的步伐。同样是2001年,上海联合了同济大学、上汽集团等高校、企业、科研机构组成项目组,用两年时间成功研制出中国第一辆氢能燃料电池汽车“超越一号”。20年后,上海氢能赛道的发展远不止过去的一辆概念车。靠着“十一五”、“十二五”期间和世博会期间氢燃料电池的示范运行,上海氢能燃料电池汽车技术得到了身后的积累和快速进步。有数据统计,目前上海城市群内氢燃料电池汽车已累计接入量超1500辆,全上海已建成10座加氢站和近30公里的输氢管道,同时上海还计划在2025年实现燃料电池汽车保有量突破1万辆,建设各类加氢站70座,氢能产业链产业规模突破1000亿元。在氢燃料电池汽车领域,上海对其中的八大核心零部件进行了完整布局,不仅以重塑领头的燃料电池系统处于国内第一梯队,电堆、膜电极、双极板等核心部件,也都有业内头部企业。而在氢燃料汽车整车应用端,上海上汽集团、申龙、万象等车企,也基本实现了燃料电池车用车、客车、货车等车型的全覆盖。另外,围绕着长三角地区,上海、苏州、南通等多座城市拥有从整车到上游氢燃料电池等产业链关键环节的众多优秀企业,形成了目前国内规模最大的氢燃料电池汽车产业集聚生态体系。于上海而言,唯一美中不足的是氢气产能的有限,但在将跨越了2000多公里将具备大规模氢气制备优势的鄂尔多斯纳入“上海城市群”后,短板得以补上。基于资源禀赋和产业基础,上海示范城市群也正在进行产业链的高效整合,打造氢能发展“样本”:上海市负责关键零部件技术全面突破、多场景商用示范、商业模式探索;淄博市和南通市重点负责质子交换膜、空气压缩机两大关键部件的技术攻关与产业化应用;苏州市、嘉兴市、鄂尔多斯市、宁东能源化工基地,重点负责示范应用场景的挖掘以及清洁低碳氢的规模化应用。一方面,广东早早就开始布局氢能赛道了。2009年佛山便着手建设佛山(云浮)产业转移工业园,并在2014年确定了氢能产业是主攻方向;2018年,佛山(丹灶)仙湖氢谷产业园成立,也就是前后几年时间,广州黄埔氢谷、东莞国青氢谷、茂名氢能产业基地等一批广东的氢能小镇如遇春笋般出现。另一方面, 广东的汽车产业本就发达,产业链条完善,中国汽车产业的制高点就在长三角和大湾区,也因此在氢燃料电池汽车产业链方面,广东也颇具优势。根据天眼查数据,目前我国有氢能相关企业超3900家,其中超15%的企业位于广东,而这些企业大多立足深圳、广州、佛山三地。另外,启信宝数据显示,2021年,广东省新增氢能相关企业就为385家。整个广东示范城市群涵盖了燃料电池电堆、系统及关键核心零部件制造,燃料电池汽车整车制造,以及氢气制备、储运、加注等领域,年产值超100亿元,是全国规模最大的氢能及燃料电池汽车产业集群,涌现出以广汽集团、一汽解放、清极能源、鸿基创能、广东济平等为代表的一批产业链龙头企业。另外,广东也不单单只围绕氢燃料电池布局,2022年8月,广东发布了《广东省加快建设燃料电池汽车示范城市群行动计划(2022-2025年)》,同样围绕着城市群的特点来做文章。以佛山、广州、深圳、淄博、六安和包头六大燃料电池技术创新和产业高地为引擎,联动东莞、中山、云浮等关键材料、技术及装备研发制造基地,依托珠海、阳江、福州、包头等氢源供应基地,推动示范应用,全面实现示范城市群跨越式发展。另外,广东还探索出了“佛山模式”,在全国率先开展了加油加氢一体化站、制氢加氢一体站等新的加氢站建设经营模式试点,加速了氢能产业的发展。在氢能领域,北上广被称为“头号玩家”们是毋庸置疑的,但是最早坐上氢能的“头把交椅”并不意味就此高枕无忧,就如同42.195公里的马拉松才发令不久,北上广领先了一个身位,但后面还有众多的选手在积蓄力量,在他们看来,先跑者未必是冠军。和北京、上海、广东相比,第二梯队的选手们,经济实力比不过,相关产业链配套较前面三座城市也不如,但依靠着各自的区位情况和资源禀赋,也发展出了不同的路径。(一)以山东、河北及河南借助着政策实现了快速发展。2021年4月,“氢进万家”科技示范工程在山东大厦启动,一个月不到,山东首个加氢母站在济南市建成,随后,首条城际氢干线、山东首座制氢加氢一体战、首座高速公路加氢站都陆续落地。“氢进万家”如同一个“黏合剂”,将山东的制氢、氢应用两端连接在了一起。事实上,作为工业大省,山东拥有丰富且廉价的工业副产氢。以老工业基地淄博为例,根据官方统计,全市氢气产量约48.3万吨/年。除去部分化工企业回收利用氢气外,全市约有8.8万吨/年低成本工业副产富余氢气,可满足2.2万-2.9万辆氢燃料电池车年用氢需求。另外,山东还是中国风能资源最丰富的地区之一,2022年2月,东省发展改革委、省能源局联合印发《山东海上风电发展规划》,规划了三大片海上风电区,政策的加持下,是一片等待深耕的风电蓝海。在产业端,山东也布局了氢能全产业链。济南的山东能源率先建成国内首座融合“氢、电、醇、气、油”为一体的综合能源补给站;潍坊的潍柴动力重点发力氢燃料电池领域,200辆潍柴氢燃料电池商用车已投入运营;淄博更是依靠着东岳集团的质子交换膜成为参与5个示范城市群的唯一一座城市。2020年9月,国家五部委联合下发了《关于开展燃料电池汽车示范应用的通知》,吸引了近20个城市群进行申报。北京、上海、广东在2021年9月获批,而后河北、河南也在年底获批。尽管获批晚了一步,但较还未获批的地区而言,河北与河南还是抢占了先机,氢能相关企业不断涌入抢占市场,据启信宝数据,河北、河南两地一年内新增企业分别为151家和123家。另外,两个城市群也因此迎来了项目批量落地带动示范工作加速推广的阶段。单河北省发展改革委发布的《河北省2021年氢能产业重点谋划推进项目清单(第二批)》,就确定了85个氢能产业项目,总投资约405亿元,涵盖了氢能全产业链条。目前,河北城市群内已初步形成张家口牵头引领,带动邯郸、唐山等市协同发展的局面。其中,张家口更是凭借着冬奥会的契机,先后发展和引进了亿华通、海玻尔等氢能产业链企业18家,在氢能产业上形成了区域性集聚发展。2022年9月,河南省发布了《河南省氢能产业发展中长期规划(2022—2035年)》,《规划》指出将设置郑州整车及创新中心、洛阳关键零部件基地、开封关键零部件基地、濮阳产业协同生态圈、新乡产业协同生态圈。围绕着各个环节,河南布局了一批重点企业:《规划》还指出河南氢能发展目标,在2025年,氢能产业关键技术和设备领域取得突破,产业链基本完备,产业链相关企业达到100家以上,氢燃料电池汽车达5000辆以上,氢能产业年产值突破1000亿。(二)川渝、陕西、湖北等综合实力相对强的中西部地区也紧追猛赶。2021年5月,湖北省发改委公布过《关于加快发展湖北省氢能产业的建议》,指出以武汉市为核心牵头城市,带动周边地市参与,争取尽快申报进入国家燃料电池示范城市名单。事实上,武汉算得上是国内最早布局氢能产业的城市之一,无论从科研力量、企业发展,还是当地产业配套基础来看,武汉在国内燃料电池汽车推广中都扮演重要角色。2006年,武汉理工大学就开始了氢燃料电池核心零部件的产学研转化,武汉理工大学、华中科技大学等高校为中国氢能及燃料电池汽车提供了一批优质人才。围绕着氢能产业的发展,武汉也形成了氢能上下游全产业链建设,在氢源上,武汉的青山化工区有武钢等能源化工企业,宜昌、荆州等地区都可以为武汉提供较为丰富的工业副产氢;另外,武汉聚集了东风汽车、康明斯、雄韬氢雄等一批拥有自主核心技术的氢能头部企业,基本涵盖了从质子交换膜、膜电极、氢燃料电池电堆到氢能整车生产制造的全产业链。基于武汉的产学研环境,武汉早就明确了氢能的发展路线。一方面,武汉制定了战略目标:培育5—10家制氢、氢储运重点企业,建成15座以上加氢站,打造沿三环线、四环线加氢走廊,强化氢能技术链;另一方面,以青山、武汉经开区为重点,建设氢能产业和燃料电池汽车产业集群,青山区布局氢源产业集群,武汉经开区布局燃料电池汽车产业集群;此外,武汉以龙头企业作为核心发起人,联合金融、风投和产业资本,分期设立总规模为200亿元的氢能产业发展基金,拿出真金白银为氢能源技术的产业化提供支持。在2022年8月份,陕西就同时发布了《陕西省“十四五”氢能产业发展规划》《陕西省氢能产业发展三年行动方案(2022—2014年)》和《陕西省促进氢能产业发展的若干政策措施》,分别确定了氢能产业发展“规划图”和“路线图”。文件提到,预计到2025年,陕西要形成若干个万吨级车用氢气工厂,建成投运加氢站100座,力争推广氢燃料电池汽车1万辆作用,全产业链规模达1000亿元以上。氢能产业的规划,凸显的是陕西省的底气和做好了准备:一方面,陕西具备充足的气源和理想的氢能应用场景。据陕西省能源局粗略统计,陕西每年化工副产氢超200万吨,绿氢的潜在产能也达到8万吨左右一年;另外,陕北地区约有15万辆燃油、燃气重卡可置换成氢燃料电池重卡。另一方面,陕西还具备完善的氢能产业配套和实力雄厚的科教资源两大优势。陕西省内三星、陕煤研究院具有动力电池系统生产能力;延长石油、陕鼓等可配套生产燃料电池及其零部件;陕汽集团、秦星汽车等企业具备燃料电池汽车研发和生产能力;隆基氢能等企业具有绿氢制备及储氢装备研发生产能力;同时,陕西还拥有近百所高校、近千家科研院所,能为氢能发展持续提供技术支撑。而依托着四大优势,陕西省也坚持着“一核引领,两轴联通,三心支撑”的氢能产业发展格局。“一核”引领,是依托西咸新区打造燃料电池产业核心区;“两轴”联通,是指打造榆林—延安—西安城际氢能廊道、西安—渭南—韩城城际氢能廊道,联通陕北、关中地区氢能消费中心和供应中心,建设榆林、西安、渭南互为支撑的氢能产业集群;“三心”支撑,是指打造以西安为中心的关中氢能装备研发制造中心,以榆林为核心的氢能重卡装备制造及陕北氢能供应和应用中心,以渭南为核心的关中氢能供应及应用中心。2021年11月30日,“成渝氢走廊”正式启动,之后川渝地区也发布了密集的氢能产业相关的政策。据不完全统计,2022年上半年四川省发布了7项氢能相关政策,提出支持在成都、攀枝花、自贡、乐山等有条件的地方开展燃料电池汽车或电解水制氢示范项目;重庆也在《重庆市战略性新兴产业发展“十四五”规划(2021-2025年)》中,将“氢气和储能”作为面向未来的先导性产业之一,并在后续的一些政策中继续将氢能作为双碳发展的主题进行相关布局。一系列动作的背后,是川渝地区为申报第二批氢燃料电池汽车示范城市群做准备,也是其致力于打造立足两地、辐射西部的氢能及燃料电池产业发展高地。有数据统计,川渝地区已聚集了包括制储运加用上下游200多户企业及科研院所,形成了初步的氢能全产业布局。值得一提的是,目前氢能示范城市群在西部地区暂时处于空白,如果川渝地区能进入下一批氢能示范城市群,将有机会推动氢能产业的全面铺开,并在全国层面构建起“东中西”协同发展格局。一般来说,氢气的来源主要分为三类:“灰氢”(煤制氢)、“蓝氢”(工业副产氢)和“绿氢”(可再生能源制氢)。翻开中国的能源分布地图,就能发现,中国76%的煤炭、80%的风能以及90%的太阳能都分布于西北地区。如果氢能产业的发展只从制氢的角度考虑,那么,国内的能源大省内蒙古、山西、东北、新疆等地区势必拥有氢能产业最大的机遇。但很显然,结果并不是如此,相反,受多种因素的综合影响,氢能产业链主要集中在北上广、鲁冀豫等东中部或经济发达地区。但这不意味,西北没有任何的机会。在氢能产业链的上游制氢环节,西北地区因为能源资源丰富,具备“大规模低成本制氢”优势。无论是山西、陕西等的化工制氢,还是内蒙古、新疆、宁夏等的可再生能源制氢,都有着足够多的增量等待着挖掘。不过,需要注意的是,目前西北地区受限于储运氢技术成本过高,主要还是自产自用,但这种情况也在发生改变:在一级市场,越来越多的机构和投资人把目光从氢燃料电池这一下游应用环节转移到了上游的制氢环节;同时,众多能源丰富的城市地区也陆续与京津冀、长三角与珠三角等地区展开合作,以内蒙古包头市为例,借助加入广东省示范城市群的契机,引进了17个氢能及相关产业项目,总投资67.32亿元。而当2022年3月,国家发改委与国家能源局联合印发的《氢能产业发展中长期规划(2021——2035年)》明确了氢能的三大战略定位:氢能是未来国家能源体系的重要组成部分;氢能是用能终端实现绿色低碳转型的重要载体;氢能产业是战略性新兴产业和未来产业重点发展方向。氢气从化工、冶金、燃料电池等诸多具体的场景应用中一跃而出,置于一个更大、更具潜力的层面,氢能重构能源体系,也就有了可能。不过氢能的发展也将遵循需求拉动供给的一般规律:其供需格局演变受产业布局演变、技术经济进步、安全保障约束、资源统筹优化等多方面因素驱动。“区域为主”统筹发展,“大基地”规模开发,“先立后破”逐步替代将是未来十年可再生氢发展的重要特征,最终实现氢能乃至整个能源系统的跨区域、跨品类统筹规划、协调发展。如果要找出一个和氢能、燃料电池汽车逻辑相近的赛道,没有比过去十年的新能源汽车赛道更合适的了。氢能赛道与新能源汽车赛道就好比一对姊妹,“姐姐”经历过狂飙突进,但也经历了无数次的跌倒与受伤,妹妹沿着姐姐走过的路更加谨慎。就拿过去的新能源汽车百城大战来说,新能源汽车乱补贴的现象,导致整个赛道良莠不齐,泥沙俱下,而这也使得氢能的补贴政策围绕城市群来展开的。但是谁也不能保证妹妹会不会变成又一个姐姐。事实上,中国众多产业的发展,都绕不开产业政策或者说地方政府这样一个角色。在兰小欢的《置身事内》中提到:“中国国经济改革的起点是计划经济,所以地方政府掌握着大量资源(土地、金融、国企等),不可避免会介入实业投资。”地方政府不仅可以为经济发展创造环境,它本身就是经济发展的参与者。以汽车产业为例,改革开放以来,地方政府发展汽车产业的主流方式,要么是引进国外品牌,试图用市场、政策等手段换来技术与本土产业;要么是借助财税、土地等政策倾斜,将龙头企业的成熟产线复刻至当地。这本质上就是一种招商引资行为,承接的是其他地区成熟完善的产业链,成功也立竿见影。但由于实业投资的连续性、复杂性和不可逆性,政府的介入必然也是深度的,与企业关系复杂而密切,不容易退出。也因此,随着时间的推移,产业集群一旦形成,除非是全新的产业出现打破这种格局,不然现状将可能长期保持。那么,一个产业链的上中下游中,哪个环节最重要?不同立场,得出的结论不一样。但于地方政府而言,能够带来大量税收、带动产业链的集聚,淘汰落后产能,升级当地产业方向的同时,创造大量就业岗位都是重中之重。也因此新能源汽车遭到城市哄抢不难理解,因为新能源汽车满足了上述所有条件。但新能源汽车具备所有城市心动的条件,不意味着所有的城市都要沉湎于造车的幻想之中,因为不是所有的城市都具备造车的条件,以合肥与蔚来的双向奔赴为例:表面上看是合肥选择了蔚来,但实际上合肥为了汽车制造积淀了几十年的努力。合肥有合肥工大这个曾经车辆工程是王牌专业的大学做企业人才培养,有安凯、江淮等几个做了数十年造车的企业底子,还有合肥的铸造、锻压、焊接类老国企也有很多,机械和材料两个学科的技术都值得信任,这些背后的沉淀的资源很多别的城市看不到的。氢能和氢燃料电池汽车的发展也是同理,于地方政府来说,根据自身的资源禀赋、技术条件和愿景目标,找到适合自己的技术路线与发展模式,是在接下来的“氢能之争”取得优势的关键所在。氢能赛道能不能跑出宁德时代这样的巨头,当下没有人能说得准,但能肯定的是这个赛道在接下来的5~10年时间里是有可能跑出百亿市值乃至千亿市值的细分赛道龙头,如果一昧地搞遍地开花和低水平重复建设,将无法带来任何产业上的竞争优势,也终将如新能源汽车赛道上的那些失败玩家,落得个一地鸡毛。

京津冀区域产业链各环节涉及企业(部分),来源:格伦科资本当北京市规划着未来的氢能产业蓝图时,上海也没有丝毫落后氢能的步伐。同样是2001年,上海联合了同济大学、上汽集团等高校、企业、科研机构组成项目组,用两年时间成功研制出中国第一辆氢能燃料电池汽车“超越一号”。20年后,上海氢能赛道的发展远不止过去的一辆概念车。靠着“十一五”、“十二五”期间和世博会期间氢燃料电池的示范运行,上海氢能燃料电池汽车技术得到了身后的积累和快速进步。有数据统计,目前上海城市群内氢燃料电池汽车已累计接入量超1500辆,全上海已建成10座加氢站和近30公里的输氢管道,同时上海还计划在2025年实现燃料电池汽车保有量突破1万辆,建设各类加氢站70座,氢能产业链产业规模突破1000亿元。在氢燃料电池汽车领域,上海对其中的八大核心零部件进行了完整布局,不仅以重塑领头的燃料电池系统处于国内第一梯队,电堆、膜电极、双极板等核心部件,也都有业内头部企业。而在氢燃料汽车整车应用端,上海上汽集团、申龙、万象等车企,也基本实现了燃料电池车用车、客车、货车等车型的全覆盖。另外,围绕着长三角地区,上海、苏州、南通等多座城市拥有从整车到上游氢燃料电池等产业链关键环节的众多优秀企业,形成了目前国内规模最大的氢燃料电池汽车产业集聚生态体系。于上海而言,唯一美中不足的是氢气产能的有限,但在将跨越了2000多公里将具备大规模氢气制备优势的鄂尔多斯纳入“上海城市群”后,短板得以补上。基于资源禀赋和产业基础,上海示范城市群也正在进行产业链的高效整合,打造氢能发展“样本”:上海市负责关键零部件技术全面突破、多场景商用示范、商业模式探索;淄博市和南通市重点负责质子交换膜、空气压缩机两大关键部件的技术攻关与产业化应用;苏州市、嘉兴市、鄂尔多斯市、宁东能源化工基地,重点负责示范应用场景的挖掘以及清洁低碳氢的规模化应用。一方面,广东早早就开始布局氢能赛道了。2009年佛山便着手建设佛山(云浮)产业转移工业园,并在2014年确定了氢能产业是主攻方向;2018年,佛山(丹灶)仙湖氢谷产业园成立,也就是前后几年时间,广州黄埔氢谷、东莞国青氢谷、茂名氢能产业基地等一批广东的氢能小镇如遇春笋般出现。另一方面, 广东的汽车产业本就发达,产业链条完善,中国汽车产业的制高点就在长三角和大湾区,也因此在氢燃料电池汽车产业链方面,广东也颇具优势。根据天眼查数据,目前我国有氢能相关企业超3900家,其中超15%的企业位于广东,而这些企业大多立足深圳、广州、佛山三地。另外,启信宝数据显示,2021年,广东省新增氢能相关企业就为385家。整个广东示范城市群涵盖了燃料电池电堆、系统及关键核心零部件制造,燃料电池汽车整车制造,以及氢气制备、储运、加注等领域,年产值超100亿元,是全国规模最大的氢能及燃料电池汽车产业集群,涌现出以广汽集团、一汽解放、清极能源、鸿基创能、广东济平等为代表的一批产业链龙头企业。另外,广东也不单单只围绕氢燃料电池布局,2022年8月,广东发布了《广东省加快建设燃料电池汽车示范城市群行动计划(2022-2025年)》,同样围绕着城市群的特点来做文章。以佛山、广州、深圳、淄博、六安和包头六大燃料电池技术创新和产业高地为引擎,联动东莞、中山、云浮等关键材料、技术及装备研发制造基地,依托珠海、阳江、福州、包头等氢源供应基地,推动示范应用,全面实现示范城市群跨越式发展。另外,广东还探索出了“佛山模式”,在全国率先开展了加油加氢一体化站、制氢加氢一体站等新的加氢站建设经营模式试点,加速了氢能产业的发展。在氢能领域,北上广被称为“头号玩家”们是毋庸置疑的,但是最早坐上氢能的“头把交椅”并不意味就此高枕无忧,就如同42.195公里的马拉松才发令不久,北上广领先了一个身位,但后面还有众多的选手在积蓄力量,在他们看来,先跑者未必是冠军。和北京、上海、广东相比,第二梯队的选手们,经济实力比不过,相关产业链配套较前面三座城市也不如,但依靠着各自的区位情况和资源禀赋,也发展出了不同的路径。(一)以山东、河北及河南借助着政策实现了快速发展。2021年4月,“氢进万家”科技示范工程在山东大厦启动,一个月不到,山东首个加氢母站在济南市建成,随后,首条城际氢干线、山东首座制氢加氢一体战、首座高速公路加氢站都陆续落地。“氢进万家”如同一个“黏合剂”,将山东的制氢、氢应用两端连接在了一起。事实上,作为工业大省,山东拥有丰富且廉价的工业副产氢。以老工业基地淄博为例,根据官方统计,全市氢气产量约48.3万吨/年。除去部分化工企业回收利用氢气外,全市约有8.8万吨/年低成本工业副产富余氢气,可满足2.2万-2.9万辆氢燃料电池车年用氢需求。另外,山东还是中国风能资源最丰富的地区之一,2022年2月,东省发展改革委、省能源局联合印发《山东海上风电发展规划》,规划了三大片海上风电区,政策的加持下,是一片等待深耕的风电蓝海。在产业端,山东也布局了氢能全产业链。济南的山东能源率先建成国内首座融合“氢、电、醇、气、油”为一体的综合能源补给站;潍坊的潍柴动力重点发力氢燃料电池领域,200辆潍柴氢燃料电池商用车已投入运营;淄博更是依靠着东岳集团的质子交换膜成为参与5个示范城市群的唯一一座城市。2020年9月,国家五部委联合下发了《关于开展燃料电池汽车示范应用的通知》,吸引了近20个城市群进行申报。北京、上海、广东在2021年9月获批,而后河北、河南也在年底获批。尽管获批晚了一步,但较还未获批的地区而言,河北与河南还是抢占了先机,氢能相关企业不断涌入抢占市场,据启信宝数据,河北、河南两地一年内新增企业分别为151家和123家。另外,两个城市群也因此迎来了项目批量落地带动示范工作加速推广的阶段。单河北省发展改革委发布的《河北省2021年氢能产业重点谋划推进项目清单(第二批)》,就确定了85个氢能产业项目,总投资约405亿元,涵盖了氢能全产业链条。目前,河北城市群内已初步形成张家口牵头引领,带动邯郸、唐山等市协同发展的局面。其中,张家口更是凭借着冬奥会的契机,先后发展和引进了亿华通、海玻尔等氢能产业链企业18家,在氢能产业上形成了区域性集聚发展。2022年9月,河南省发布了《河南省氢能产业发展中长期规划(2022—2035年)》,《规划》指出将设置郑州整车及创新中心、洛阳关键零部件基地、开封关键零部件基地、濮阳产业协同生态圈、新乡产业协同生态圈。围绕着各个环节,河南布局了一批重点企业:《规划》还指出河南氢能发展目标,在2025年,氢能产业关键技术和设备领域取得突破,产业链基本完备,产业链相关企业达到100家以上,氢燃料电池汽车达5000辆以上,氢能产业年产值突破1000亿。(二)川渝、陕西、湖北等综合实力相对强的中西部地区也紧追猛赶。2021年5月,湖北省发改委公布过《关于加快发展湖北省氢能产业的建议》,指出以武汉市为核心牵头城市,带动周边地市参与,争取尽快申报进入国家燃料电池示范城市名单。事实上,武汉算得上是国内最早布局氢能产业的城市之一,无论从科研力量、企业发展,还是当地产业配套基础来看,武汉在国内燃料电池汽车推广中都扮演重要角色。2006年,武汉理工大学就开始了氢燃料电池核心零部件的产学研转化,武汉理工大学、华中科技大学等高校为中国氢能及燃料电池汽车提供了一批优质人才。围绕着氢能产业的发展,武汉也形成了氢能上下游全产业链建设,在氢源上,武汉的青山化工区有武钢等能源化工企业,宜昌、荆州等地区都可以为武汉提供较为丰富的工业副产氢;另外,武汉聚集了东风汽车、康明斯、雄韬氢雄等一批拥有自主核心技术的氢能头部企业,基本涵盖了从质子交换膜、膜电极、氢燃料电池电堆到氢能整车生产制造的全产业链。基于武汉的产学研环境,武汉早就明确了氢能的发展路线。一方面,武汉制定了战略目标:培育5—10家制氢、氢储运重点企业,建成15座以上加氢站,打造沿三环线、四环线加氢走廊,强化氢能技术链;另一方面,以青山、武汉经开区为重点,建设氢能产业和燃料电池汽车产业集群,青山区布局氢源产业集群,武汉经开区布局燃料电池汽车产业集群;此外,武汉以龙头企业作为核心发起人,联合金融、风投和产业资本,分期设立总规模为200亿元的氢能产业发展基金,拿出真金白银为氢能源技术的产业化提供支持。在2022年8月份,陕西就同时发布了《陕西省“十四五”氢能产业发展规划》《陕西省氢能产业发展三年行动方案(2022—2014年)》和《陕西省促进氢能产业发展的若干政策措施》,分别确定了氢能产业发展“规划图”和“路线图”。文件提到,预计到2025年,陕西要形成若干个万吨级车用氢气工厂,建成投运加氢站100座,力争推广氢燃料电池汽车1万辆作用,全产业链规模达1000亿元以上。氢能产业的规划,凸显的是陕西省的底气和做好了准备:一方面,陕西具备充足的气源和理想的氢能应用场景。据陕西省能源局粗略统计,陕西每年化工副产氢超200万吨,绿氢的潜在产能也达到8万吨左右一年;另外,陕北地区约有15万辆燃油、燃气重卡可置换成氢燃料电池重卡。另一方面,陕西还具备完善的氢能产业配套和实力雄厚的科教资源两大优势。陕西省内三星、陕煤研究院具有动力电池系统生产能力;延长石油、陕鼓等可配套生产燃料电池及其零部件;陕汽集团、秦星汽车等企业具备燃料电池汽车研发和生产能力;隆基氢能等企业具有绿氢制备及储氢装备研发生产能力;同时,陕西还拥有近百所高校、近千家科研院所,能为氢能发展持续提供技术支撑。而依托着四大优势,陕西省也坚持着“一核引领,两轴联通,三心支撑”的氢能产业发展格局。“一核”引领,是依托西咸新区打造燃料电池产业核心区;“两轴”联通,是指打造榆林—延安—西安城际氢能廊道、西安—渭南—韩城城际氢能廊道,联通陕北、关中地区氢能消费中心和供应中心,建设榆林、西安、渭南互为支撑的氢能产业集群;“三心”支撑,是指打造以西安为中心的关中氢能装备研发制造中心,以榆林为核心的氢能重卡装备制造及陕北氢能供应和应用中心,以渭南为核心的关中氢能供应及应用中心。2021年11月30日,“成渝氢走廊”正式启动,之后川渝地区也发布了密集的氢能产业相关的政策。据不完全统计,2022年上半年四川省发布了7项氢能相关政策,提出支持在成都、攀枝花、自贡、乐山等有条件的地方开展燃料电池汽车或电解水制氢示范项目;重庆也在《重庆市战略性新兴产业发展“十四五”规划(2021-2025年)》中,将“氢气和储能”作为面向未来的先导性产业之一,并在后续的一些政策中继续将氢能作为双碳发展的主题进行相关布局。一系列动作的背后,是川渝地区为申报第二批氢燃料电池汽车示范城市群做准备,也是其致力于打造立足两地、辐射西部的氢能及燃料电池产业发展高地。有数据统计,川渝地区已聚集了包括制储运加用上下游200多户企业及科研院所,形成了初步的氢能全产业布局。值得一提的是,目前氢能示范城市群在西部地区暂时处于空白,如果川渝地区能进入下一批氢能示范城市群,将有机会推动氢能产业的全面铺开,并在全国层面构建起“东中西”协同发展格局。一般来说,氢气的来源主要分为三类:“灰氢”(煤制氢)、“蓝氢”(工业副产氢)和“绿氢”(可再生能源制氢)。翻开中国的能源分布地图,就能发现,中国76%的煤炭、80%的风能以及90%的太阳能都分布于西北地区。如果氢能产业的发展只从制氢的角度考虑,那么,国内的能源大省内蒙古、山西、东北、新疆等地区势必拥有氢能产业最大的机遇。但很显然,结果并不是如此,相反,受多种因素的综合影响,氢能产业链主要集中在北上广、鲁冀豫等东中部或经济发达地区。但这不意味,西北没有任何的机会。在氢能产业链的上游制氢环节,西北地区因为能源资源丰富,具备“大规模低成本制氢”优势。无论是山西、陕西等的化工制氢,还是内蒙古、新疆、宁夏等的可再生能源制氢,都有着足够多的增量等待着挖掘。不过,需要注意的是,目前西北地区受限于储运氢技术成本过高,主要还是自产自用,但这种情况也在发生改变:在一级市场,越来越多的机构和投资人把目光从氢燃料电池这一下游应用环节转移到了上游的制氢环节;同时,众多能源丰富的城市地区也陆续与京津冀、长三角与珠三角等地区展开合作,以内蒙古包头市为例,借助加入广东省示范城市群的契机,引进了17个氢能及相关产业项目,总投资67.32亿元。而当2022年3月,国家发改委与国家能源局联合印发的《氢能产业发展中长期规划(2021——2035年)》明确了氢能的三大战略定位:氢能是未来国家能源体系的重要组成部分;氢能是用能终端实现绿色低碳转型的重要载体;氢能产业是战略性新兴产业和未来产业重点发展方向。氢气从化工、冶金、燃料电池等诸多具体的场景应用中一跃而出,置于一个更大、更具潜力的层面,氢能重构能源体系,也就有了可能。不过氢能的发展也将遵循需求拉动供给的一般规律:其供需格局演变受产业布局演变、技术经济进步、安全保障约束、资源统筹优化等多方面因素驱动。“区域为主”统筹发展,“大基地”规模开发,“先立后破”逐步替代将是未来十年可再生氢发展的重要特征,最终实现氢能乃至整个能源系统的跨区域、跨品类统筹规划、协调发展。如果要找出一个和氢能、燃料电池汽车逻辑相近的赛道,没有比过去十年的新能源汽车赛道更合适的了。氢能赛道与新能源汽车赛道就好比一对姊妹,“姐姐”经历过狂飙突进,但也经历了无数次的跌倒与受伤,妹妹沿着姐姐走过的路更加谨慎。就拿过去的新能源汽车百城大战来说,新能源汽车乱补贴的现象,导致整个赛道良莠不齐,泥沙俱下,而这也使得氢能的补贴政策围绕城市群来展开的。但是谁也不能保证妹妹会不会变成又一个姐姐。事实上,中国众多产业的发展,都绕不开产业政策或者说地方政府这样一个角色。在兰小欢的《置身事内》中提到:“中国国经济改革的起点是计划经济,所以地方政府掌握着大量资源(土地、金融、国企等),不可避免会介入实业投资。”地方政府不仅可以为经济发展创造环境,它本身就是经济发展的参与者。以汽车产业为例,改革开放以来,地方政府发展汽车产业的主流方式,要么是引进国外品牌,试图用市场、政策等手段换来技术与本土产业;要么是借助财税、土地等政策倾斜,将龙头企业的成熟产线复刻至当地。这本质上就是一种招商引资行为,承接的是其他地区成熟完善的产业链,成功也立竿见影。但由于实业投资的连续性、复杂性和不可逆性,政府的介入必然也是深度的,与企业关系复杂而密切,不容易退出。也因此,随着时间的推移,产业集群一旦形成,除非是全新的产业出现打破这种格局,不然现状将可能长期保持。那么,一个产业链的上中下游中,哪个环节最重要?不同立场,得出的结论不一样。但于地方政府而言,能够带来大量税收、带动产业链的集聚,淘汰落后产能,升级当地产业方向的同时,创造大量就业岗位都是重中之重。也因此新能源汽车遭到城市哄抢不难理解,因为新能源汽车满足了上述所有条件。但新能源汽车具备所有城市心动的条件,不意味着所有的城市都要沉湎于造车的幻想之中,因为不是所有的城市都具备造车的条件,以合肥与蔚来的双向奔赴为例:表面上看是合肥选择了蔚来,但实际上合肥为了汽车制造积淀了几十年的努力。合肥有合肥工大这个曾经车辆工程是王牌专业的大学做企业人才培养,有安凯、江淮等几个做了数十年造车的企业底子,还有合肥的铸造、锻压、焊接类老国企也有很多,机械和材料两个学科的技术都值得信任,这些背后的沉淀的资源很多别的城市看不到的。氢能和氢燃料电池汽车的发展也是同理,于地方政府来说,根据自身的资源禀赋、技术条件和愿景目标,找到适合自己的技术路线与发展模式,是在接下来的“氢能之争”取得优势的关键所在。氢能赛道能不能跑出宁德时代这样的巨头,当下没有人能说得准,但能肯定的是这个赛道在接下来的5~10年时间里是有可能跑出百亿市值乃至千亿市值的细分赛道龙头,如果一昧地搞遍地开花和低水平重复建设,将无法带来任何产业上的竞争优势,也终将如新能源汽车赛道上的那些失败玩家,落得个一地鸡毛。参考资料:

1.《谁是中国氢能之都》,智谷趋势

2.《地方政府造车幻觉:上海行,合肥行,我也行》,远川研究所

3.《竞速氢能城市群,哪些城市稳了,哪些城市急了?》,第一风口

4.《置身事内》,兰小欢

5.《氢能源城市分布与示范园区专题报告》,格伦科资本

6.《山东、川渝、浙江、湖北、陕西发展氢能产业成果如何?》,高工氢电

7.《燃料电池汽车示范应用潮起:五大城市群“探路”》,21世纪经济报道

8.《400+企业扎根大湾区!广东发展氢能有何优势?》,佛山新能源

9.《媒城变氢城,群雄并起,陕西打造千亿级氢能产业集群》,21世纪经济报道

点击底部分享、赞和在看,完成三连击,把好的内容传递给更多需要的人。