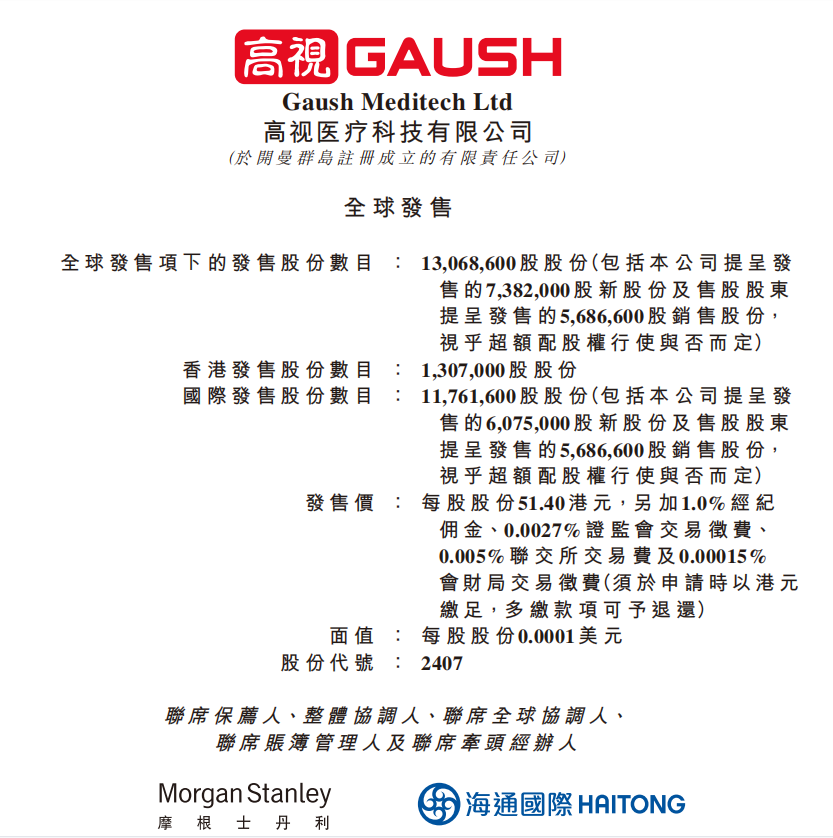

今日,高视医疗正式在港交所上市,发行价51.4港元/股,共发行1306.86万股股,由摩根士丹利和海通证券联合保荐。

▲来源:招股书

国内眼科医疗器械龙头

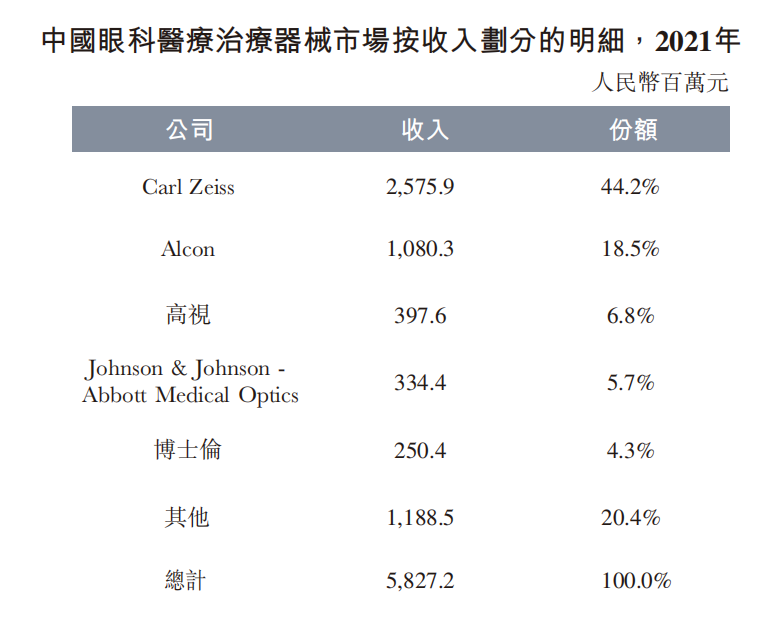

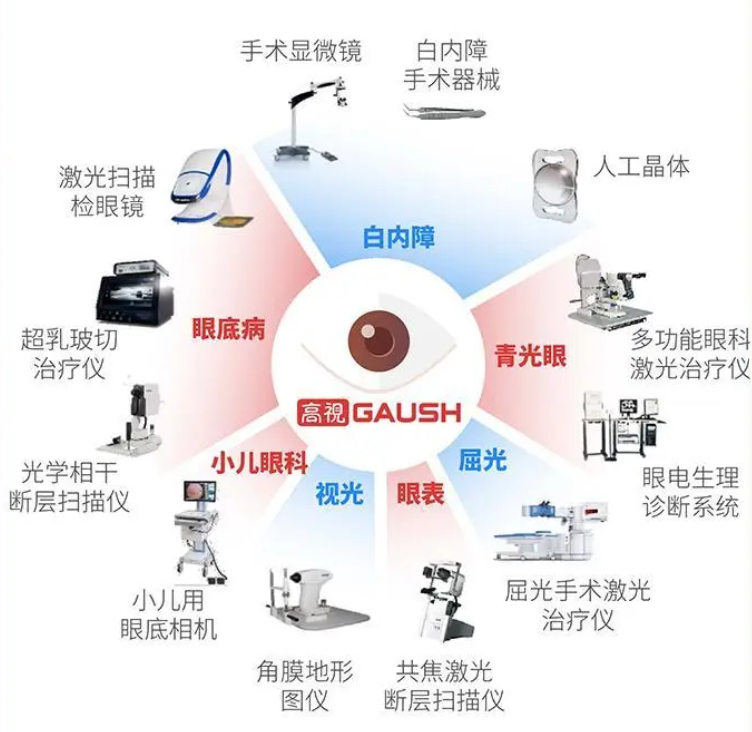

高视医疗科技有限公司(“高视医疗”)是一家专业的眼科医疗器械供应商。按2021年的收入计算,高视医疗是中国眼科医疗器械市场最大的国产厂商及第四大参与者,市场份额为6.7%,产品组合涵盖使用眼科医疗器械进行诊断、治疗或手术的所有七个眼科亚专科。在中国拥有超过4000名最终客户,包括逾1200家三级医院及1500家二级医院,覆盖中国所有省级行政区域。2019年-2021年,高视医疗的总营收分别为11.07亿元、9.62亿元、12.98亿元;净利润分别为1.45亿元、1.18亿元和1.71亿元。在所销售的产品组合中,既包括自有产品,也包括较大份额的经销产品。截至目前,高视医疗已与19家海外品牌伙伴合作,并与其中16家已订立独家合作协议,包括Heidelberg、Schwind及Optos等国际知名器械厂商。其中,2019年-2021年,高视医疗经销产品收入分别为9.86亿元、7.93亿元和8.11亿元,占总营收比例分别为98.9%、97%和72%;自有产品收入分别为1132.9万元、2472万元和3.16亿元,所占比例分别为1.1%、3%和28%。▲高视医疗经销产品与自有产品占比情况

自有产品收入占比的飙升主要是由于高视医疗收购了两家公司所致。2020年11月,高视医疗收购了罗兰,罗兰是一家电生理产品制造商,在收购前与高视医疗合作逾20年。收购罗兰前,高视医疗并无任何电生理产品的研发能力,收购罗兰使其能够扩大自有产品组合至高技术眼科诊断系统,并接管了罗兰的研发能力以及其海外经销网络,拓展了市场领域。截至2021年结束,罗兰为高视医疗贡献总收入2610万元。2021年1月,高视医疗收购泰靓,泰靓也曾经为其品牌伙伴。泰靓主要从事制造人工晶体及销售其他眼科医疗设备产品。截至2021年结束,泰靓为高视医疗贡献了2.76亿元总收入。通过收购泰靓,高视医疗获得了区域折射及EDoF人工晶体有关的核心知识产权,使其可发展与人工晶体有关的研发能力、并将业务范围延伸至人工晶体的整条价值链,降低对上游的依赖。高视医疗的产品组合包括129项产品,拥有覆盖不同维度的广泛产品组合,并针对白内障、屈光不正、青光眼、眼底病及干眼症等多种眼科疾病。其中,2021年,高视医疗的诊断设备、手术与治疗设备和人工晶体收入分别为4.52亿元、2.58亿元和2.6亿元,分别占总营收的34.8%、19.9%和20%。通过财务数据我们知道,高视医疗因收购了两家公司而由一家经销商变成生产商,但也由此引发了收购“后遗症”,其商誉的账面值由2019年的1619万元大幅增长至2021年的8.83亿元,三年间增长超50倍。不满足于只赚中间商差价,让高视医疗倾全力切入的眼科医疗器械赛道前景如何?竞争是否激烈?市场前景与竞争格局

眼科医疗器械包括用于诊断和治疗眼科疾病的眼科设备及相关仪器、辅助器械和植入物,可分为眼科耗材、眼科诊断设备及眼科治疗设备。2017年-2021年,全球眼科医疗器械市场由215亿美元增长至268亿美元,复合年增长率为5.6%。中国眼科医疗器械市场由2017年的92亿元增长至2021年的163亿元,复合年增长率为15.5%,展现出高于全球医疗器械市场的增速。预计未来五年该市场的增速将会加快,预计2025年及2030年将分别增长至304亿元及515亿元。其中,中国眼科医疗诊断器械市场由2017年的15亿元增长至2021年的25亿元,复合年增长率为14.0%。于未来十年,该市场预计将以更高的速度增长,预计于2025年及2030年将分别达到48亿元及78亿元,复合年增长率分别为18.0%及10.1%。按2021年的收入计,高视医疗在中国所有眼科医疗诊断器械供应商中排名第一。 ▲中国眼科医疗诊断器械市场份额情况

▲中国眼科医疗诊断器械市场份额情况

中国眼科医疗治疗器械市场总体由2017年的38亿元增长至2021年58亿元,复合年增长率为11.6%。随着患者人口增加,预计中国眼科医疗治疗器械市场日后将快速增长,于2025年及2030年市场规模将分别达到100亿元及127亿元,复合年增长率分别为14.4%及5.0%。按收入计,高视医疗于2021年在中国所有眼科治疗器械供应商中排名第三。 ▲中国眼科医疗治疗器械市场份额情况

▲中国眼科医疗治疗器械市场份额情况

来源:招股书

眼科医疗耗材主要包括人工晶体、视力矫正镜片及其他医疗耗材,其可应适用于不同的场景。中国眼科医疗耗材市场由2017年的36亿元增长至2021年的74亿元,复合年增长率为19.3%,远高于全球市场。于未来十年,市场预计将以更高的速度增长,预计于2025年及2030年将分别达到140亿元及272亿元。眼科医疗耗材市场竞争异常激烈且高度分散。2021年,全球人工晶体市场总规模为46亿美元,高视医疗排名第六;同期,高视医疗在中国功能性人工晶体市场中排名第四。我们知道,近十年来,中国的民营眼科医院正以迅猛之势急速扩张。据中国卫生统计年鉴,我国民营眼科医院从2016年的485家增至2020年的1005家,在国内所有眼科医院里,民营医院占比从2016年的90.3%升至2020年94.7%,民营眼科的发展之迅速令人惊叹。另外,眼科相关企业注册量从2011年的1066家增至2019年10366家,十年增长10倍。这两年来,普瑞眼科、何氏眼科、华厦眼科陆续登陆资本市场,在资本的助力下,眼看一轮新的民营眼科市场争夺战就要打响。在这样的背景下,高视医疗作为眼科医院的“卖水人”,并且已是目前国内眼科医疗器械的龙头,是否还能向上突破?增长极还有哪些?

如果单从“经销+自产+技术服务”的业务模式看,高视医疗在目前已上市的公司中似乎比较难找到一个类似的可比公司,故而是个比较特别的存在。从高视医疗的发展历程看,其先作为经销商掌控了品牌、市场和渠道,再通过收购打造自己的品牌,这或许要比仅仅着眼于产品而后觅销路的对手更容易成功。高视医疗成立于1998年,于2017年起开始融资,A轮融资获5000万美元支持,B轮获1亿美元支持,投后估值达7.7亿美元。这样的估值还有增长空间吗?多年深耕于眼科行业的高视医疗,已经建立了多个二类和三类医疗器械研发生产工厂,以充分发挥过去20年积累的市场能力和渠道价值。同时,不断策略性地向上游收购、整合与其有着多年关系的欧洲高端眼科器械品牌商。这不仅提高自有业务的比重与抗风险能力,更因充分熟知收购标的技术、业务和团队,大大提高了集团整合的成功概率。 ▲来源:https://new.qq.com/rain/a/20221130A02CDN00

▲来源:https://new.qq.com/rain/a/20221130A02CDN00

除了全覆盖的产品组合外,高视医疗有三个增长极可能带来巨量估值提升不容忽视。首先是人工晶体。高视医疗在人工晶体领域,与国内厂家最大的区别在于高端晶体占比大、国际市场收入占比大。而目前高视医疗在国内市场才刚刚开始发力,随着国内患者健康意识提高,高端晶体使用率有望不断提升的前提下,未来晶体方面的增量空间可观。其次是OK镜。高视医疗的新型角膜塑形镜(OK镜)已通过生物安全性测试,即将进入临床阶段。考虑青少年近视防控的刚性需求以及目前的低市场渗透率,包括OK镜在内的近视防控接触镜产品待开发,这部分市场仍十分巨大。另外,在近视屈光手术领域,高视医疗现有SCHWIND AMARIS系列准分子激光手术系统,而新一代的产品全飞秒激光设备ATOS也正在注册中,有望很快进入市场。ATOS的进入,或将成为庞大的全飞秒近视屈光手术市场上的第二款产品,改变现有被德国的蔡司医疗独家垄断的竞争格局,给患者和医生提供新的选择。结语

在资本市场中“卖水人”的角色颇受欢迎,在当下的眼科医院竞争中,民营眼科医院在市场占有率方面处于优势,已经形成并逐渐固化了“一超多强”的竞争局面。未来随着多数有实力的连锁眼科相继登陆资本市场,扩张趋势进一步激进,而作为“卖水人”的高视医疗或许才是最后真正的赢家。而在目前的市场竞争中,还未出现能与高视医疗决一高下的对手,因此,其前方似乎一片坦途。后续发展如何,美柏医健还将持续关注。【参考资料】

1、高视医疗招股书

2、《白内障+近视防控+屈光手术等多重热门赛道加持下,眼科器械龙头高视医疗(2407.HK)价值几何?》,格隆汇,2022-11-30

【声明】

本文观点仅代表作者本人,不代表美柏医健立场,欢迎交流补充▲点击小程序,获取最新行业资讯