我们判断,事情正在起变化,否极泰来,曙光乍现,投资者可以对未来中国经济前景和资本市场适度乐观些。中共中央政治局12月6日召开会议,2023年经济工作的重点是“突出做好稳增长、稳就业、稳物价工作”,“推动经济运行整体好转”,“大力提振市场信心”。

过去压制中国经济和资本市场的主要是四大因素:美联储强力加息收紧货币、疫情反复、房地产市场调整、民营经济信心不振。

1、美联储加息放缓,人民币重回升值通道,这对中国经济、资本市场和黄金是重大方向性利好。12月美联储议息会议宣布加息50个bp,是连续四个月加息75bp后的首次放缓,主因是美国经济和通胀放缓。2、防疫措施科学优化,经济活动全面放开,经济逐步恢复正轨。中央经济工作会议传递重大信号,经济工作的重点是“推动经济运行整体好转”,“大力提振市场信心”。3、房地产重回支柱行业地位,困境反转可期。近期央行、银保监会、证监会先后出台政策,稳楼市“三箭齐发”,形成了信贷、债券、股权等三大融资政策支持体系,从保交楼到保房企三好生,房地产迎来了困境反转的政策拐点。未来通过降低房贷利率、首付比、放松限购等,提振房地产市场信心。4、民营经济和平台经济信心逐步提振。国家政策明确提出,推动平台经济完成专项整改,推出“绿灯”投资案例,规范和提振民营经济信心,为创新和就业作出贡献。中央经济工作会议12月15日至16日召开,强调“全面深化改革开放,大力提振市场信心,把实施扩大内需战略同深化供给侧结构性改革有机结合起来,突出做好稳增长、稳就业、稳物价工作,有效防范化解重大风险,推动经济运行整体好转”。“继续实施积极的财政政策和稳健的货币政策,加大宏观政策调控力度”。从长期投资的角度,珍惜历史性低谷期的黄金般估值,风物长宜放眼量。我们在2020年初倡导“新基建、新能源”,11月提出“否极泰来,事情正在起变化”。

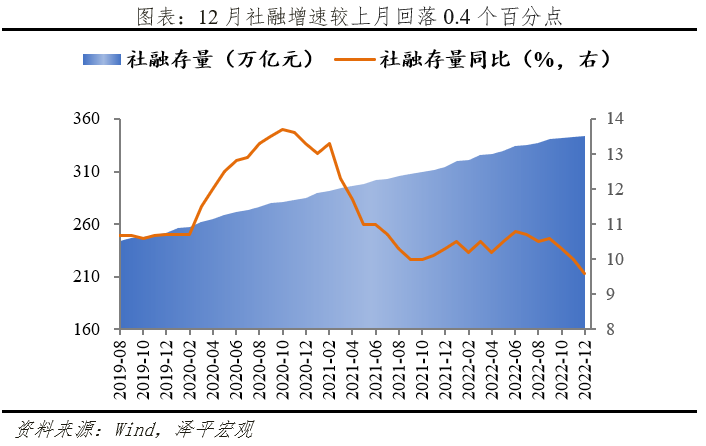

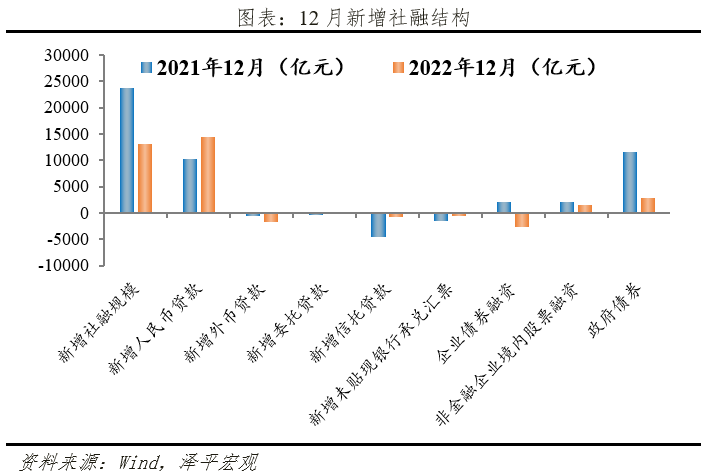

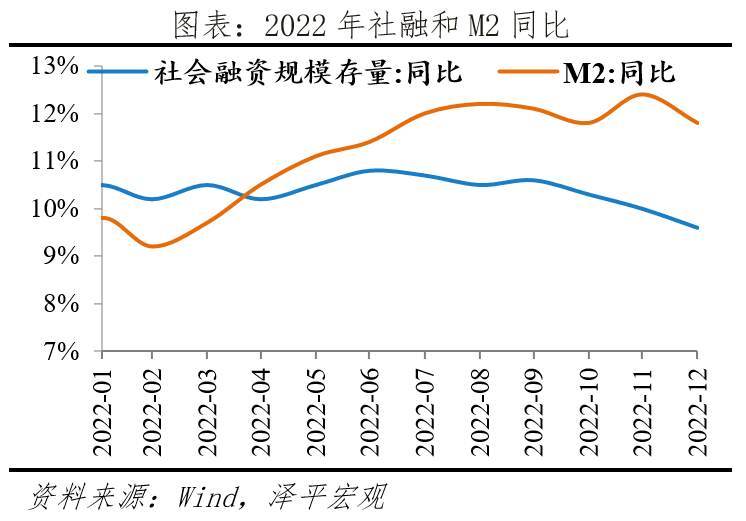

当务之急是把发展放在首要任务,是该全力拼经济了。如果经济增长持续放缓,各种问题和风险就会暴露甚至激化。党的二十大报告强调:高质量发展是全面建设社会主义现代化国家的首要任务。发展是党执政兴国的第一要务。预计2023年中国经济有望重新引领全球,如果把发展放在首要任务,全力拼经济。底部靠信仰,顶部靠理智。没有人可以靠做空自己的祖国致富,越是在关键时刻,越要和她站在一起。货币政策宽松空间打开,降准降息可期——解读12月金融数据12月末社会融资规模存量同比增长9.6%,前值10%。社会融资规模增量1.31万亿人民币,前值1.99万亿元。新增人民币贷款1.4万亿人民币,前值 1.21万亿元。M2货币供应同比11.8%,前值12.4%。1、2022年12月金融数据主要特点:降准降息和企业融资需求回暖可期12月存量社融同比降至10%以下,为有记录以来低点,主因去年高基数,经济正在走出低谷,政策正在加油。政策空间正在打开:从外部看,美联储加息放缓,美元放缓,人民币重回升值通道,资金回流。从内部看,疫情放开,经济活动恢复;房地产方面,央行、银保监会延续首套房贷利率动态调整机制,实施改善优质房企资产负债表计划;鼓励民营经济、平台经济发展;财政政策加力提效,货币政策精准有力。 建议出台一揽子大规模扩大内需的经济复苏计划,包括上调赤字率、降准降息、发放消费券、发力新基建新能源等;出台实质性措施大力提振民营经济信心,对民营经济实施“法无禁止即可为”的产权保护和法治;尽快取消全国范围内的限购限贷等收紧政策;对内释放以经济建设为中心、对外释放加大市场化开放的重大信号,等等。相信经过改革开放和一揽子政策落地,中国经济前景光明。1)12月存量社融增速9.6%,较上月回落0.4个百分点,为有记录以来低点。新增社融大幅少增,需要政策空中加油,助力宽信用。结构层面,政府债和企业债仍为拖累项,表外融资和信贷对社融形成支撑。2)金融机构口径信贷余额同比增速11.1%,较上月上升0.1个百分点。企业中长期贷款大幅多增,以票冲贷现象减少。受线下消费场景限制,居民短贷多减。居民中长期贷款少增,但少增态势较上月转弱。3)M2、M1同比增速分别较上月回落0.6个百分点、0.9个百分点。M2与M1剪刀差继续走阔,实体经济活跃度进一步下降。4)回顾2022年经济金融形势,总体呈现出以下特点:一是强政策和弱现实的博弈,信用难宽,社融一波三折;二是主要支撑来自政府加杠杆,包括财政前置、基建高增、政策性银行发力,刺激企业信贷规模扩张;三是主要拖累来自需求不振,供应链受阻、线下消费场景受限、收入和就业预期不确定等综合因素影响,企业和居民等市场主体的风险偏好降低,融资需求疲弱。货币宽松释放的资金淤积在金融体系内,形成“堰塞湖效应”,银行间流动性宽松,宽信用受阻。5)展望2023年,货币政策重心在稳增长,“精准有力”,政策空间打开。国内通胀温和、美国加息节奏放缓,货币宽松空间打开,发力稳增长。货币政策强调 “精准有力”,重点是降成本、稳地产、扩消费。总量层面,货币政策配合财政前置、信贷开门红,保持流动性合理充裕。结构层面,加大对民营经济、新市民、服务消费、基础设施等领域。2、12月存量社融增速9.6%,较上月回落0.4个百分点,新增社融大幅少增,需要政策空中加油12月存量社融规模344.21万亿元,同比增长9.6%,较上月回落0.4个百分点。新增社会融资规模1.31万亿元,较上年同期少增1.05万亿元,主因去年底财政发力形成高基数。中央经济工作会议、央行和银保监会均释放积极的政策信号,稳经济、降成本、扩消费、稳地产,提振市场信心。

从社融结构来看,拖累项是政府债和企业债,支撑项是表外融资和信贷。1)社融口径信贷多增。12月新增人民币贷款14354亿元,同比多增4004亿元。12.5降准落地,共计释放长期资金约5000亿元。提振市场主体信心,以票冲贷现象较去年大幅减少。2)表外融资同比大幅少减。12月表外融资减少1418亿元,同比少减4970亿元。其中,新增未贴现票据减少552亿元,同比少减867亿元。新增信托贷款减少764亿元,同比大幅少减3789亿元,“保交楼”借款带动信托融资,叠加到期规模减少,信托净融资同比大幅少减。委托贷款减少102亿元,同比少减314亿元。或因前期政策性开发性金融工具投放阶段性收尾,委托贷款对社融的支撑不及8-10月。3)政府债券融资大幅少增。12月政府债净融资2781亿元,同比大幅少增8893亿元。受财政发力节奏错位影响,2021年12月政府债净融资达到年内和历史同期峰值,2022年12月政府债融资同比大幅少增。中央经济工作会议强调财政政策要“加力提效”,“优化组合赤字、专项债、贴息等工具,在有效支持高质量发展中保障财政可持续和地方政府债务风险可控”。2023年预计适度提高赤字率、专项债规模。4)直接融资方面,企业债券同比大幅多减,股票融资少增。新增直接融资减少1224亿元,同比多减5466亿元。12月企业债券净融资减少2709亿元,同比大幅多减4876亿元,11月以来债市调整,带动企业融资成本上升。12月十年期国债收益率有所下行,但仍处高位,带动信用债取消发行规模扩大。12月取消发行的信用债券突破千亿规模,占全年取消总金融的40%。12月新增股票融资1485亿元,同比少增590亿元。

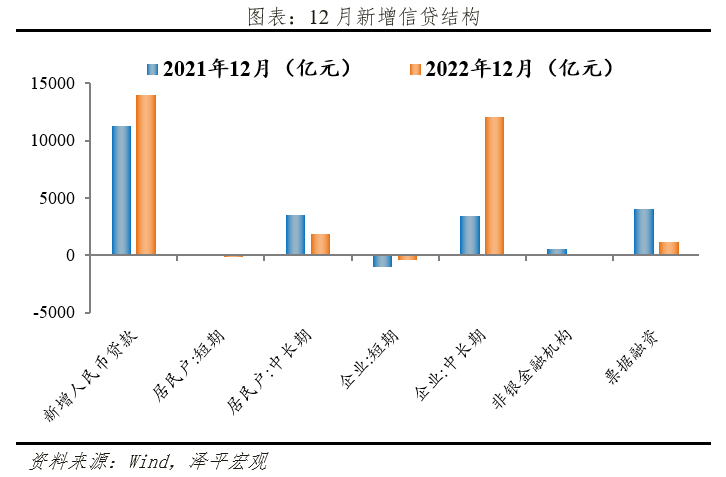

3、信贷小幅修复,企业融资需求旺盛,居民端拖累边际减轻总量上,12月金融机构口径信贷余额同比增速为11.1%,高于前值0.1个百分点。12月新增人民币贷款1.4万亿元,同比多增2700亿元。降准落地、地产政策放松,政策端释放积极信号,带动实体融资需求有所改善。结构上,企业中长期贷款大幅多增,以票冲贷现象减少。12月新增企业贷款12637亿元,同比多增6017亿元。短期贷款、中长期贷款、票据融资同比分别少减638亿元、大幅多增8717亿元、大幅少增2941亿元。12月1年期国股转贴现票据利率整体在1.1%-1.6%区间,票据冲量需求降低。实体融资需求修复和稳增长政策续力,有望带动1月信贷开门红。居民贷款方面,短期贷款多减、中长期贷款拖累边际减轻。12月新增居民贷款1753亿元,同比少增1963亿元。其中,新增短期贷款减少113亿元,同比多减270亿元。居民线下活动受到疫情暂时性抑制,12月服务业PMI创2020年3月以来新低。12月新增居民中长期贷款1865亿元,同比少增1693亿元,连续8个月少增,但少增幅度较上月转弱。12月,30大中城市商品房成交套数和面积月均同比分别为-26.3%和-20.7%,较上月分别上升3.3和4.1个百分点。居民购房信心和能力仍待继续恢复,市场仍处筑底阶段。近期,央行、银保监会延续首套房贷利率动态调整机制,召开主要银行信贷座谈会,提出“实施改善优质房企资产负债表计划”,加大信贷对房地产的支持。房地产政策底已现,静待市场底回暖,今年小阳春可期。

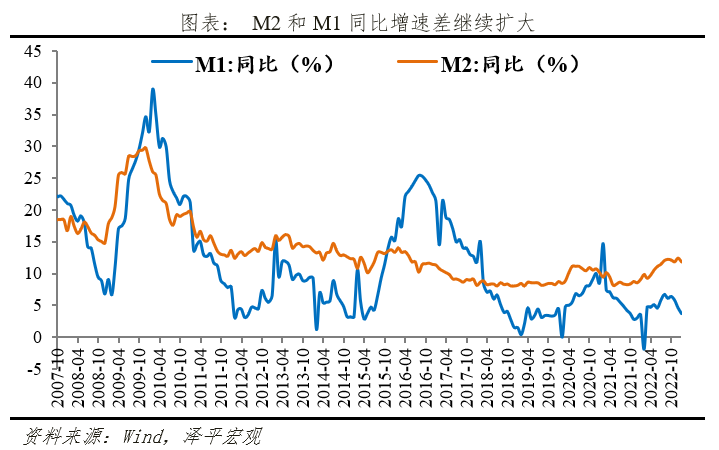

4、M2、M1同比增速分别较上月回落0.6个百分点、0.9个百分点。M2与M1剪刀差继续走阔,未来实体经济活跃度有望提升12月M2同比增速11.8%,较上月回落0.6个百分点,同比维持高位增长。近期以来,政策多举并施改善优质房企经营性和融资性现金流配合,并坚持用好结构性货币政策工具,适度靠前发力,保持对实体经济的信贷支持力度。从结构来看,1)企业存款增加824亿元,同比大幅少增12846亿元。居民存款增加28903亿元,同比延续多增10011亿元,创历年同期新高。居民超额储蓄现象的出现,主要受消费场景受限、理财产品赚钱效应不佳、房地产销售低迷等多方面因素影响。而居民消费意愿不足,导致居民存款向企业存款回流不畅,导致企业存款大幅少增。2)财政存款减少10857亿元,同比多减555亿元,季末通常为财政支出大月。3)非银金融机构存款减少5328亿元,同比多减1485亿元。一般来说,银行为应对季末考核,会将理财转化为一般存款,本月叠加债市调整风波、银行理财破净,非银存款减少。12月M1同比增速3.7%,延续回落0.9个百分点,M2与M1剪刀差持续扩大。12月份防控政策调整,短期冲击线下经济,导致实体经济活跃度下降,且今年以来居民存款定期化趋势明显,导致M2与M1增速持续背离。未来随着经济恢复,企业融资需求将逐步改善。

5、展望2023年,战略看多中国经济和资本市场,货币政策重心在稳增长,降准降息空间打开一是全力拼经济。过去压制中国经济和资本市场四大因素均在边际改善:美联储加息节奏放缓、防疫政策持续优化、房地产政策拐点已经出现、新一轮货币宽松和稳增长政策空间打开。但要做好充足准备和应对,全力拼经济,把发展放在首要位置。二是总基调保持稳健宽松,一季度是货币宽松的窗口期。从基本面看,需要货币政策发力稳增长。从海外来看,全球经济进入新一轮衰退,美国通胀见顶,加息节奏放缓,对我国货币政策的影响可控。从通胀来看,此前支撑CPI的猪肉价格在保供稳价作用下回落,且5月以来猪产能有所恢复,预计后续通胀温和、甚至有通缩风险。从政策导向看,中央经济会议强调“稳健的货币政策要精准有力”,央行货币政策委员会四季度例会提及“充分发挥货币信贷政策效能,保持信贷总量有效增长” 。三是货币政策强调“精准有力”,聚焦在扩大有效需求和深化供给侧改革上。总量层面,货币政策配合财政前置、信贷开门红,保持流动性合理充裕。2023年注重发挥财政政策和货币政策的协调配合。积极的财政政策要“加力提效”,预计提高赤字率、中央政府加杠杆、防范地方债务风险。政策性金融工具配合专项债资金,支持基建等项目建设。2022年11月部分省份已提前下达2023年专项债额度,财政前置,需要联动货币政策倾斜支持;银行蓄力信贷“开门红”,加之春节期间取现需求旺盛,加大信贷投放有利于对冲短期资金面缺口。央行2023年工作会议、郭树清接受新华社采访均释放政策信号,货币金融政策围绕稳经济、降成本、扩消费、稳地产等重点领域展开,货币政策精准有力,增量政策可期,例如降准降息、提高赤字率和专项债额度、发放消费券、松绑一二线城市地产限购限贷政策等。结构层面,加大对民营经济、新市民、服务消费、基础设施等领域。用好结构性货币政策工具,加强对中小微企业、制造业等重点领域的信贷支持。开发满足新市民需求的金融产品,多渠道保障中低收入和受疫情影响的困难群体,加大对教文体娱等服务消费的金融支持。