美国的GDP增速不仅是消费的作用,仍有其他三个分项作用,而资本市场的走势具有更大的不确定性。展望长期增长,货币政策工具作用将趋于中性。2022年以来,美国经济表现起伏不定,在2022年前两个季度连续负增长,进入技术性衰退后,2022年的后两个季度美国GDP增速却再度回升至正值。与此同时,伴随着美联储加息,美股自2021年底后总体大幅回落,纳斯达克指数最大回撤达38%,目前较高点下跌29%,并伴随着持续较大波动,如何看待2023年美国的经济和资本市场?本文将从三个方面,分别分析美国经济的现状,研判2023年美国经济走势,并分析资本市场走势。一是从数据本身看,美国2022年第四季度实际GDP的环比折年增速为2.9%,全年增速为1.7%,高于剔除低基数效应后的2021年全年增速,呈现企稳态势(图1)。 二是从侧面看,根据支出法计算GDP公式:GDP=个人消费支出+国内私人投资总额+商品和服务净出口+政府消费支出和投资总额,可以通过各分项的表现探究美国经济企稳的结构性原因(图2)。

二是从侧面看,根据支出法计算GDP公式:GDP=个人消费支出+国内私人投资总额+商品和服务净出口+政府消费支出和投资总额,可以通过各分项的表现探究美国经济企稳的结构性原因(图2)。

首先是个人消费支出企稳。消费支出在美国GDP中占比约70%,对GDP拉动作用最大,个人消费增速与GDP增速趋势高度一致,近两个季度,消费对GDP的贡献分别为1.54%、1.42%,较为稳定。其次是政府消费支出逆周期因子稳定。

因为在GDP的4个分项中,个人消费支出波动较小,国内私人投资总额和商品和服务净出口波动较大,政府消费支出和投资则往往呈现逆周期特征,即在经济减速时通过财政进行拉动。政府消费支出和投资在2022年后两个季度对GDP的拉动效应和去年同时期差距不大,以上两点侧面反映美国经济目前并未存在明显下行。

今年一季度或更长时间增率将下降

今年一季度或更长时间增率将下降

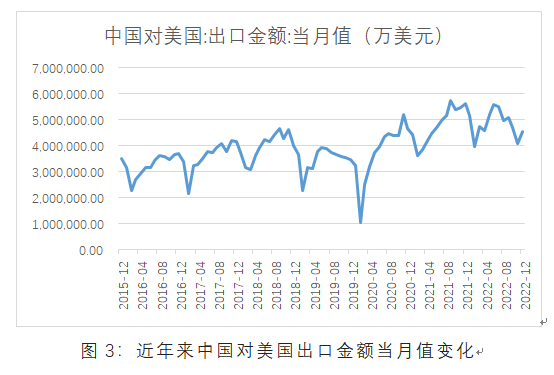

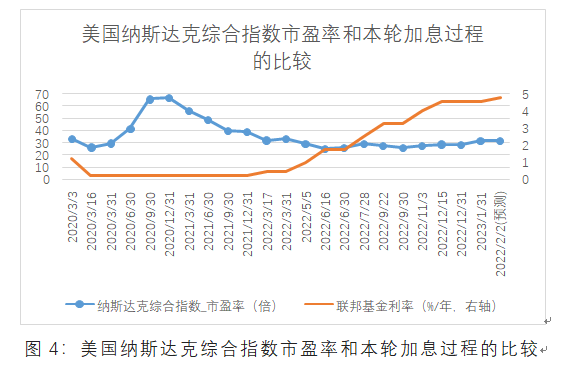

如何判断美国接下来的GDP走势?由于个人消费支出和GDP具有强正相关关系,根据已有研究,中国对美出口增速领先美国消费增速约3个月,相关系数较高,3个月的领先主要是25~40天的航运时间和经销商提前备货的原因,所以中国对美出口可以作为分析美国GDP的一个较好的前瞻性指标。近年来由于贸易摩擦,美寻求进口替代等因素影响,我国对美出口总量有一定下行。同时对美出口一直以来都具有季节性特征,每年低点主要是在2月(主要受农历新年影响),所以需要更多的分析数据趋势。2022年10月、11月、12月的对美出口走势符合往年季节规律,但需要注意的是,2022年的我国对美出口见顶比往年来得早,过去一般是9~12月,但是2022年为6月,一路下降至11月才企稳(图3),但美国第三季度的个人消费支出仍然稳健。美国2022年第三季度消费稳健的主要原因要回到美国的个人消费支出结构中去看,美国的个人消费支出可以分为三大类,耐用品、非耐用品和服务消费,我国对美出口结构以耐用品和资本品为主,2022年第三季度美国的服务消费对消费的贡献为2.38%,其他2个分项贡献为负,可见,服务消费是拉动现阶段个人消费的主要来源,而去年第四季度服务消费对消费的贡献为1.70%,较第三季度明显回落。综合以上因素,服务消费回落叠加去年末我国对美出口下行的滞后效应,美国的个人消费支出料将在2023年第一季度或更长的时间内保持减速状态。据此,美国2023年第一季度的经济对应将呈现减速态势,实际GDP的环比折年率增速将跌至2%以下,甚至1%左右。 另一个可以佐证观点的指标是债券的收益率曲线,2022年7月初,美债收益率曲线出现倒挂,2022年11月,10年期美国国债收益率与两年期国债收益率差值最高为-0.78个百分点,出现了30多年来的最大负利差。历史上债券收益率曲线倒挂往往发生在经济衰退的12~18个月前。从这一点可以推出2023年的第一季度,甚至更长的时间内,美国经济将进一步下行,甚至出现衰退。从过去的经验看,美国经济衰退开始至衰退结束期间美股指数涨跌表现不一,但总体呈现在经济衰退前下跌、在经济复苏前反弹的特征。在衰退尚未发生的现在,美股已经有了一定的提前下跌反应,这也符合历史经验,本轮美国股市下跌,究其原因,主要是市盈率的下跌。从实际数据看,美股市盈率在2022年加息后出现了明显下跌,其下跌过程和联邦基金利率的曲线具有高度负相关性。

另一个可以佐证观点的指标是债券的收益率曲线,2022年7月初,美债收益率曲线出现倒挂,2022年11月,10年期美国国债收益率与两年期国债收益率差值最高为-0.78个百分点,出现了30多年来的最大负利差。历史上债券收益率曲线倒挂往往发生在经济衰退的12~18个月前。从这一点可以推出2023年的第一季度,甚至更长的时间内,美国经济将进一步下行,甚至出现衰退。从过去的经验看,美国经济衰退开始至衰退结束期间美股指数涨跌表现不一,但总体呈现在经济衰退前下跌、在经济复苏前反弹的特征。在衰退尚未发生的现在,美股已经有了一定的提前下跌反应,这也符合历史经验,本轮美国股市下跌,究其原因,主要是市盈率的下跌。从实际数据看,美股市盈率在2022年加息后出现了明显下跌,其下跌过程和联邦基金利率的曲线具有高度负相关性。 根据上文预测,如果2023年第一季度美国经济下行,美国企业利润将面临较大影响。根据美联储主席鲍威尔2月1日在新闻发布会中的表态,不会在2023年降息。综上,美股预计将会进一步下行,面临“盈利杀”甚至盈利估值“双杀”(如果联储继续加息),当然考虑到加息上方空间已经有限,“估值杀”的可能性不大,“盈利杀”则是较大概率事件。为了进一步看清资本市场走势,需要对美联储加息路径的问题作进一步探究,近期劳动力市场和价格的相关指标提示了美联储政策可能的变化。

根据上文预测,如果2023年第一季度美国经济下行,美国企业利润将面临较大影响。根据美联储主席鲍威尔2月1日在新闻发布会中的表态,不会在2023年降息。综上,美股预计将会进一步下行,面临“盈利杀”甚至盈利估值“双杀”(如果联储继续加息),当然考虑到加息上方空间已经有限,“估值杀”的可能性不大,“盈利杀”则是较大概率事件。为了进一步看清资本市场走势,需要对美联储加息路径的问题作进一步探究,近期劳动力市场和价格的相关指标提示了美联储政策可能的变化。

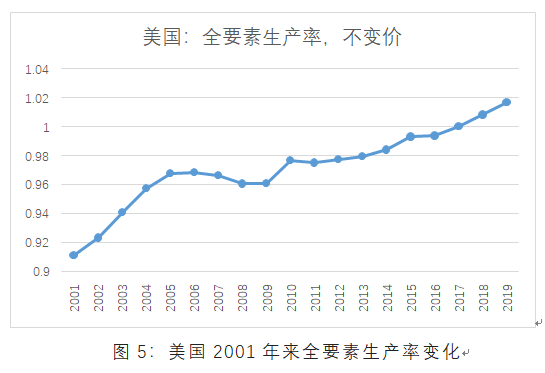

一是劳动力市场的降温。微观数据上,裁员潮的出现,提示了企业的劳动力需求转弱,2022年第四季度开始的美国科技企业裁员浪潮延续至今年。美国科技企业裁员信息追踪网站Layoffs.fyi近期数据显示,2023年以来已有50家科技企业进行裁员,整体裁员规模超2万人。宏观数据上则体现了一些互相矛盾的特征。职位指标上,2022年12月,美国劳动力市场新增岗位为正,但岗位增长放缓至22.3万个,创2021年1月以来新低;工资指标上则呈现相反特征。1月31日公布的2022年第四季度就业成本指数环比上升1%,这已经是美国劳动力成本连续六个季度环比上涨超1%,但相较之前的量(职位指标)价(工资指标)齐升,现在的美国就业市场已出现放缓的迹象。二是通胀呈现高位但减缓的态势。2022年12月美国个人消费支出(PCE)价格指数同比增长5%,核心PCE价格指数(剔除了食品和能源)同比增长4.4%,为2022年以来的最低值,但仍远高于美联储2%的通胀目标。12月的生产者价格指数(PPI)则环比下降0.5%,为2020年4月以来的最低值。美联储将保持缓慢但坚定的加息路径,在降低通胀的同时全力避免经济的硬着陆或滞胀,不排除其达到5%到5.25%的最终利率的可能性,在慢加息的环境下,温和减速的经济也将给美联储更长的时间衡量加息的实际效果。2.债券市场:收益率保持高位并滞后于一季度经济下行。债券市场的理论关系是比较直接的,即GDP与国债收益率正相关,根据经典索罗模型来理解,假设储蓄率不变,总产出增长率与资本回报率趋势相同。从经验性的美林周期看,海通证券首席经济学家荀玉根等认为,利率在经济周期中按照以下的顺序演进:在衰退前期,政策尚未发力,名义利率尚未下行,而在衰退后期,随着美联储降息,名义利率开始下行;如果经济达到复苏,GDP增速上升,通胀也将下行。实际利率(通胀-名义利率)上升见顶后进入复苏后期,通胀上升,实际利率下行。总而言之,政策底会早于经济底,而加息政策往往是对经济过热的反应,所以政策顶滞后于经济顶,即债券收益率下跌晚于GDP增速下跌,现在美国处于衰退前期,2023年美国降息的可能性较小,债券的牛市还需要等待更久。以上是对美国经济和资本市场的短期展望,但需要注意的是,现在发生的事件并非历史事件的简单重演,美国的GDP增速不仅是消费的作用,仍有其他三个分项作用,而资本市场的走势具有更大的不确定性。展望长期增长,货币政策工具作用将趋于中性。 产出是技术、劳动、资本的共同作用,并不包含货币。技术是决定长期经济增长的决定性因素,这一点对当下国内经济转型也具有重要意义。从近年数据看,美国全要素生产率虽不及2000年后的新千年大爆发时期,但仍保持稳定的增速。(来源:第一财经 作者杨晗系上海财经大学经济学博士)

产出是技术、劳动、资本的共同作用,并不包含货币。技术是决定长期经济增长的决定性因素,这一点对当下国内经济转型也具有重要意义。从近年数据看,美国全要素生产率虽不及2000年后的新千年大爆发时期,但仍保持稳定的增速。(来源:第一财经 作者杨晗系上海财经大学经济学博士)