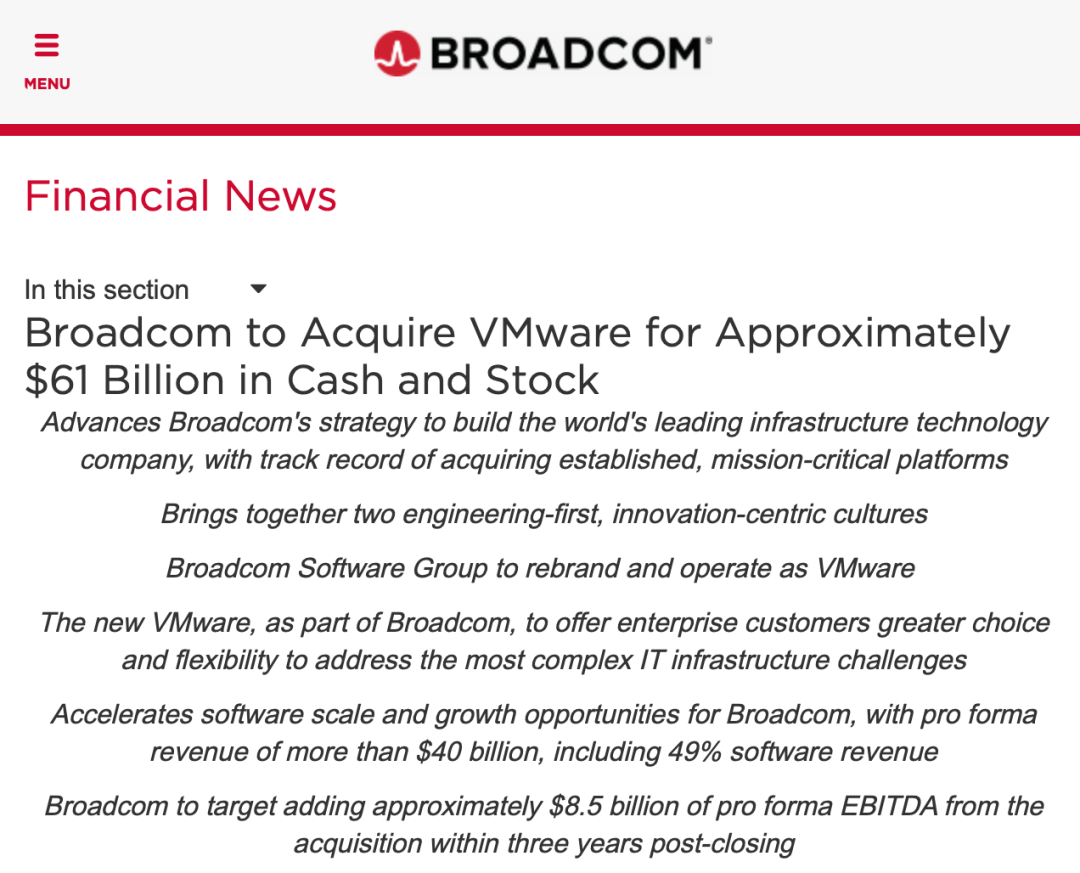

在得知美国半导体巨头博通要收购美国虚拟机巨头、云计算公司VMware后,VMware合作伙伴对事态的走向感到担忧。芯东西5月27日报道,昨晚,博通正式官宣拟并购VMware。博通将根据博通普通股在5月25日的收盘价,以约610亿美元(折合4111亿人民币)现金和股票交易收购VMware的所有流通股。博通还将承担80亿美元的VMware净债务。

▲博通宣布以约610亿美元现金和股票并购VMware

这是今年迄今为止全球第二大并购案,仅次于微软以687亿美元收购电子游戏巨头暴雪。该交易的条款已获得两家公司董事会的一致批准,但须经监管机构和股东批准。博通希望收购在其2023财政年度完成。截至收盘,VMware股价上涨3.17%至124.36美元,最新市值524亿美元;博通股价上涨3.58%至550.66美元,最新市值2248亿美元。

▲博通官宣并购交易当日股价变化

这也是博通迄今最大的赌注:尽管经济动荡,企业软件需求的繁荣仍将持续下去,而且将不同的低调产品捆绑销售或可产生巨大的回报。在交易谈判出现前,VMware的股价已较2019年的峰值下跌约一半,较年初股价下跌了20%。但VMware的高利润率和稳定的经常性收入,使博通有能力为大规模收购提供资金,然后迅速偿还债务。这笔并购交易表明,在今年年初的股市暴跌之后,大型企业并购市场可能正在解冻。交易结束后,博通软件集团将更名为VMware,将博通的现有基础设施和安全软件解决方案纳入扩展的VMware组合。该交易将使博通软件部门的规模扩大近两倍,占到博通近49%的收入。待并购交易完成,VMware的虚拟化软件将成为博通的关键资产。博通也将借此一跃成为数据中心技术和云计算领域的重要参与者。

但作为一家老牌芯片巨头,博通给出高价、如此势在必得地要拿下一家云计算公司,意在何为?刚脱离戴尔半年的VMware,还没适应一家独立软件公司的身份,又要被新东家接手。博通将如何消除VMware合作伙伴的种种顾虑,又能否为它撑起一个更有前景的未来?就连VMware前一任CEO、英特尔现任CEO帕特·基辛格,也对博通拟议收购VMware感到困惑:“我把八年的生命——我的灵魂——投入到VMware中。所以,我得知这个有点吃惊。”“如果它帮助VMware成为一个更有吸引力、更具创新性的增长故事,那很好。如果它没有,那就很糟。”基辛格说。博通并购VMware的官宣公告,有哪些值得关注的交易细则?这笔交易是已无悬念,还是仍存在变故的可能?博通为何会出如此高价买下一家云计算公司?VMware为何刚刚独立半年又毅然卖身?这笔交易可能会给VMware带来哪些风险?本文福利:VMware是服务器虚拟化龙头企业,近年来,不但计算虚拟化业务依然强劲增长,新生云计算业务也后来居上,成为云计算领域领导者之一。推荐精品研报《复盘VMware:二十年创新史》,可在公众号聊天栏回复关键词【芯东西263】获取。

VMware是为所有应用提供多云服务的领先供应商,开创了虚拟化技术,这一创新积极改变了基于x86服务器的计算。随后VMware创建了软件定义的数据中心,并在虚拟化网络和存储方面发挥了主导作用,继而发展成为混合云和数字工作空间的领导者。如今,VMware的多云产品组合,跨越了应用现代化、云管理、云基础设施、网络、安全性和任何地方的工作区,形成了一个灵活、一致的数字基础,各行业最大、最具活力的企业在此基础上构建、运行、管理、连接和保护其最重要和最复杂的工作负载,以造福于客户。通过将互补的博通软件组合与领先的VMware平台相结合,合并后的公司将为企业客户提供一个扩展的关键基础设施解决方案平台,以加快创新并满足最复杂的信息技术基础设施需求。VMware CEO Raghu Raghuram说,“将我们的资产和才华横溢的团队与博通现有的企业软件组合结合起来(均归于VMware品牌下),创造了一个非凡的企业软件公司。”

▲VMware CEO Raghu Raghuram

合并后的解决方案将使客户(包括所有垂直行业领导者)在多样化的分布式环境中大规模构建、运行、管理、连接和保护应用时,拥有更大的选择和灵活性,无论它们运行在何处:从数据中心到任何云和边缘计算。博通总裁兼CEO陈福阳(Hock Tan)提到期待VMware的天才团队加入博通,培养创新文化,并为其合并利益相关者(包括两组股东)带来更大的价值。博通软件集团总裁Tom Krause亦认为,合并后的公司将能更有效、更安全地为不同企业需求服务。他在宣布并购后的电话会议上谈道,博通面向分布式企业的软件资产可以无缝补充和增强VMware在运营管理、价值流和DevOps管理以及安全性领域的多云产品,以应对整个应用生命周期。交易完成后的三年内,博通预计通过此次收购增加约85亿美元的预估息税前利润。

按双方董事会一致批准的协议条款,VMware股东可选择以每股142.50美元的现金或0.2520股博通普通股换取1股VMware的股票。这一价格较上周谈判开始前的博通股价有33%的溢价。股东选举将按比例分配,导致VMware约50%的股票被兑换成现金对价,50%的股票被兑换成博通普通股。根据博通普通股在5月25日的收盘价,每股总额138.23美元,这比5月20日并购消息开始流传前的VMware普通股收盘价高出44%。交易完成后,根据截至本协议日期各公司的流通股,当前博通股东将拥有合并后公司约88%的股份,当前VMware股东将拥有约12%的股份。戴尔科技董事长兼CEO迈克尔·戴尔(Michael Dell)是当前VMware的最大股东,他和私人股本公司银湖资本(Silver Lake)分别持有40.2%和10%的VMware流通股。他们都同意投票赞成该协议。只要VMware董事会继续建议与博通进行拟议交易,他们就会投票支持这笔交易。此次收购交易,博通从一个银行财团获得了320亿美元的新债务融资承诺。博通预计将保持其目前的股息政策,向股东提供上一财年50%的自由现金流。鉴于其强劲的现金流产生能力和快速去杠杆化的意图,博通预计将维持投资级评级。该交易预计将在博通的2023财政年度完成,须接受监管部门批准和其他常规成交条件,包括VMware股东的批准。并购协议规定了一个“询价”条款,VMware及其董事会可以在截至7月5日的40天时间内,从其他买家处征求、接收、评估、谈判更好的报价。考虑到610亿美元的巨额报价,只有少数企业科技公司有资源进行这样的交易。

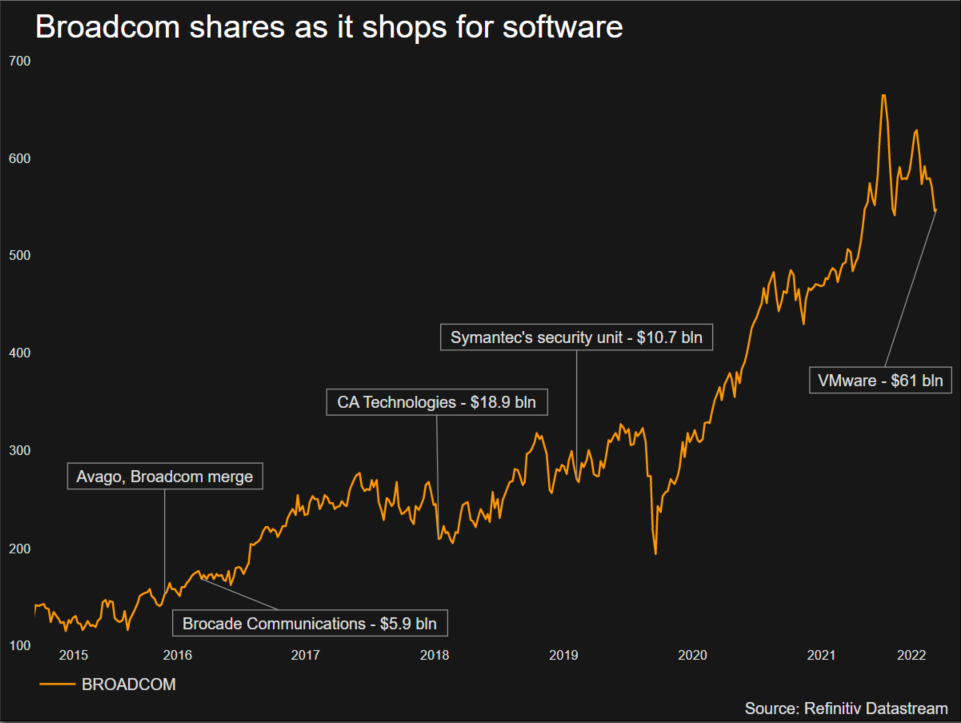

博通1991年在美国创办,后来于2016年被新加坡安华高(Avago)以约370亿美元收购。这笔收购交易完成后,博通成为全球第五大半导体公司,其总部曾迁至新加坡,后来又搬回美国。2017年11月,博通拟以1300亿美元收购全球最大手机芯片供应商高通,但这笔交易在2018年被美国总统特朗普以国家安全为由叫停。随后博通便将目标转向软件领域:在2018年以近190亿美元收购了美国企业软件供应商CA Technologies,一年后又以107亿美元收购了美国网络安全集团赛门铁克(Symantec)的安全业务,在软件行业取得重大飞跃。2021年,它还试图收购数据分析软件巨头SAS Institute,该交易对SAS的估值在150~200亿美元之间,但该交易以失败告终。博通成为“并购狂魔”背后的关键人物是其总裁兼CEO陈福阳,他通过一笔笔并购交易,将博通建设成世界上最大的芯片制造商之一,现在又正将他的“剧本”带到软件行业。

▲博通总裁兼CEO陈福阳(Hock Tan)

陈福阳曾公开表示,他寻找的是特许经营业务,以及无需进行巨额额外投资就能获得更高利润的业务。VMware在虚拟化领域的长期地位和超过30%的营业利润率,自然也属于其寻求范围。“陈福阳经营博通的方式有点像私人股本公司。”CreditSights高级分析师Jordan Chalfin认为,“他以大幅削减成本而闻名。” 博通继续削减收购业务的成本,将CA和赛门铁克业务的销售和营销预算从约29%的收入削减到7%。伯恩斯坦(Bernstein)分析师认为,根据博通收购CA和赛门铁克企业安全业务之后的记录,博通可能会以节省约50多亿美元的成本为目标,提高VMware的利润率和盈利能力。

▲博通几次重大并购节点与股价变化(图源:路透社)

尽管投资者和分析师一开始就持怀疑态度,但博通的软件战略一直是有利可图的。收购VMware将提升博通的软件规模和增长机会,两家公司的2021财年营收预计超过400亿美元,软件收入将约占博通总收入的49%。杰富瑞(Jefferies)分析师Brent Thill认为,博通的芯片和VMware的虚拟化软件可能会产生一些纵向协同效应。数字服务公司西门罗(West Monroe)的合伙人Neil Jain认为,在VMware的软件组合、安全以及Carbon Black终端和赛门铁克终端业务方面,与博通有更大的协同效应。也有分析师推测,博通收购VMware是为一个更以云为中心的未来构建其软件功能,同时也在对冲冲击半导体行业的芯片短缺风险。

▲博通的网络芯片

麦格理(macquarie)软件分析师Garret Hinds称,博通是“以合适的价格收购VMware的合理选择”,但他认为随着VMware继续向SaaS转型,它有充足的途径独立实现股东价值。他预计,博通最终可能会出售或削减对VMware某些类别的投资,专业服务可能是第一个目标。“它可能被卖给渠道合作伙伴或IT服务公司,”他分析道,“尽管此举会提高整体利润率目标,但客户可能会抱怨。”

对于VMware而言,这笔收购交易的直接好处,可能不如博通那么明显。Keith Townsend曾在VMware担任企业数据中心架构师,他认为博通在研发上没有大量支出的记录,这可能对VMware新产品的推出是一个糟糕的预兆,客户迫切需要VMware等公司的创新。VMware成立于1998年,当时云计算热潮尚未兴起,它所依赖的客户仍在运营自己的数据中心。这家全球最大的虚拟机巨头,其虚拟化软件能让一台计算机像多台机器一样工作,从根本上提高计算效率。数十年来,VMware的虚拟化软件在自我管理的数据中心中扮演了关键角色,涉及计算、存储、网络和安全。回顾发展过程,VMware有三次重大创新:一是虚拟化,如今云计算的技术基础;二是软件定义数据中心,使得企业能在私有云上实现公有云的诸多特性;三是在分布式多云环境下,让企业能自主可控,以最优成本、更快地做应用的交付。如今VMware在全球拥有约35000名员工、超过50万客户,与亚马逊、微软、谷歌等主要云提供商都是合作伙伴。其直接与美国三大云计算巨头合作的决定,推动开创了混合云时代。VMware现任CEO Raghu Raghuram是VMware向云计算业务与SaaS转型的核心功臣。下周的6月1日就是其担任CEO的一周年纪念日。

如果最新这笔交易顺利,博通将成为VMware的第三任东家。此前,它曾在2004年初被企业软件和存储公司EMC以6.25亿美元收购。2007年,EMC通过在纽交所首次公开募股(IPO)出售了VMware的部分持股。后来戴尔在2016年以670亿美元收购EMC,VMware也随之归于戴尔麾下。此时正值VMware转型的关键时期,其业务重心逐渐转向SaaS模式和容器解决方案。随着SaaS与订阅收入逐年上涨,VMware发展成云计算领域领导者之一,并在2020财年首次实现财年营收突破100亿美元。2021年4月,戴尔宣布将把其所持云计算软件制造商VMware的81%股权剥离给股东,认为这样有利于创造公司长期价值;同年11月,戴尔完成剥离所持VMware的81%股份。Raghuram本月早些时候接受外媒采访时称,VMware与戴尔的分离,使其成为“新多云行业的瑞士”,VMware不仅能够与云和软件供应商合作,还可以与包括惠普、联想等戴尔竞争对手在内的基础设施提供商合作。在VMware的一名合作伙伴看来,VMware将是博通产品阵容中最有价值的产品,最有潜能来帮助或伤害公司,这取决于它的管理方式。

德意志银行(Deutsche Bank)分析师Brad Zelnick认为,由于难以与更新的云技术竞争,VMware在公众投资者中失去了吸引力。瑞穗集团分析师Gregg Moskowitz周一在一份研究报告中提到鉴于对VMware的整体增长概况和持续执行能力的担忧,他们对VMware持谨慎态度:“事实上,VMware长期以来一直表现不佳,此前这些股票在过去4年中下跌了51%。”

▲VMware过去一年股价变化

在截至今年1月29日的财年中,其订阅和SaaS产品组合收入占其128.5亿美元总收入的1/3,较上年同期增长22%。但Moskowitz认为,从销售授权软件到销售数据中心运营商的转变过程“起伏不定”,在过去五个季度中,VMware的订阅和SaaS业务有四个季度表现逊于华尔街的预期。对于VMware来说,如果股东和监管机构批准了这笔交易,它将为VMware提供稳定性,并帮助其支撑表现不佳的业务。但同时,VMware渴望已久的独立性将终结。至于其他的竞购者,Brad Zelnick周日在一份研报中写道:“我们认为其他方感兴趣的可能性很小,不过考虑到VMware的5000多项专利组合,合乎逻辑的可能有亚马逊和谷歌,乃至微软。”KeyBanc分析师Thomas Blakey也认为,鉴于VMware在多云领域的“相对传统地位”,它不太可能接受其他战略收购者的出价。但他在周日的一份研究报告中表示,VMware相对较低的估值可能会出现非战略性的竞争性报价。同时,就契合度而言,VMware可能是网络设备巨头思科一个合适的目标。思科可通过利用VMware的虚拟化技术来扩大业务范围,并且有足够的现金和债务融资能力来完成交易。根据交易双方发布的新闻稿,VMware不打算披露任何竞争性报价,除非其董事会决定了一项优于博通的提议。另据美国证券交易委员会的一份文件,如果VMware在7月5日截止日期前找到更好的报价,它将欠博通7.5亿美元的“分手费”。这笔交易正值美国拜登政府加大力度,要求在从农业到技术等所有部门加强竞争。范德比尔特大学金融学助理教授Josh White认为,美国联邦贸易委员会(FTC)可能会担心博通会利用此次收购来捆绑服务或提高价格。证券交易委员会前金融经济学家怀特补充说,最终,联邦贸易委员会希望了解这种合并是否会影响整体竞争和价格,特别是在这种通胀环境中。

VMware合作伙伴正在密切关注着收购交易的进展,以了解博通的长期意图。他们向博通传递出一个明确的信息:不要搞砸公司的渠道。“这不仅仅是一款软件、一款产品。VMware从一开始就是环境的核心部分,它太重要了,不能被毁掉。”一位谨慎的合作伙伴认为,“他们应该把它当作最重要的产品之一来对待。”“无论如何,合作伙伴都必须与VMware合作。”一位解决方案提供商已销售VMware十多年的高管说,由于VMware的产品在业界应用过于广泛,无论其所有者是EMC、戴尔还是高通,他们都必须与VMware合作。“如果他们搞砸了,那将是一件大事。”因担心业务关系受影响,一位拥有重要VMware业务的大型解决方案提供商的高管要求匿名,他感慨说:“我本可以对收购他们的公司做出100种猜测,但我想不到是博通。”“整件事对我来说都令人难以置信。”他谈道,“我想,这就是当你的估值因市场状况恶化而成为人们竞相收购的目标时,所发生的情况,无论你是否天生适合。”另一位不愿透露姓名的VMware合作伙伴的销售领导者也表达了对博通的收购感到惊讶:“每个人都认为VMware会独立,要么作为一家上市公司,要么让一堆私人股票买断它。”“(VMware的)沟通需要明确,没有什么在改变,或者现在以不同的方式做这件事,”这位高管认为,博通需确保保持VMware合作伙伴业务的完整,“VMware比CA和Brocade大得多。因此,博通最好做好准备。”一位VMware合作伙伴称,他们希望听到博通表示将投资VMware,而不是在半导体行业供应链困难恶化的情况下将其用作安全网。“对于许多组织的技术堆栈来说,VMware是世界的中心。”一位长期的VMware合作伙伴的首席信息官认为,“所有供应商都在构建并使用它进行报告、管理和控制,以及所有安全工具和一切围绕它设计的内容。如果他们犯错,造成的下游影响可能是天文数字。”根据2021年6月的IDC半年度软件定义基础设施跟踪报告,VMware是软件定义基础设施方面无可争议的领导者,拥有48%的市场份额,这一数字超过了Nutanix、IBM、华为和微软的总和。VMware在西海岸的一位长期合作伙伴的首席信息官(CIO)说,他对博通的信任,就是从博通收购软件公司CA起动摇的,CA拥有提供IT监控和帮助台解决方案的Nimsoft。“我们买Nimsoft时,这是笔巨大的投资。”他回忆道,“当博通收购CA和Nimsoft时,我们想,哦,博通以制造好产品而闻名,然后他们马上说:‘我们不知道为什么要买这个,我们不会做任何升级或改变它的事情。’”结果,公司被迫放弃这款产品,付出了沉重的时间和金钱代价。VMware的另一位合作伙伴表示自己是赛门铁克的合作伙伴,当博通收购赛门铁克安全业务时,他们没注意到有任何变化,“情况没有变得更糟,但他们也没有让情况变得更好。”一些渠道合作伙伴想知道博通收购VMware的原因。“如果思科会收购它们,那就说得通了。”这位合作伙伴谈道,“戴尔,当他们拥有它们时,我们很喜欢。至少它是渠道驱动的。这充满了风险。当一家公司是一个渠道主导的组织时,从上到下,高管们都在做考虑到渠道的商业决策。我只是没有看到博通作为渠道领先的公司出现。他们经常做很多直接的事情。”另一位合作伙伴则认为,博通收购VMware,可能目的是让它更有利于渠道。“假如你采取积极的态度,”一个VMware的合作伙伴说,“如果他们收购了VMware,认同他们目前的合作安排,并会在整个生命周期内改善合作伙伴关系,他们可以将其他技术纳入麾下,支持他们的合作。”他认为,如果博通的领导层说,他们将建立一个合作项目,将利用VMware的合作伙伴关系,发展它,然后在它的基础上叠加其他产品,“那将是一个真正的胜利”。

全球供应链动荡、欧洲战争和价格上涨,有可能使商业和消费者活动降温,大规模收购发生在焦虑加剧的时候。但这种不确定性也为博通等热衷于通过并购扩张业务版图的公司创造了机会。博通最大外部股东之一T. Rowe Price的博通分析师Tony Wang表示:“他们非常自律。”他补充道,考虑到科技股在今年的市场抛售之后估值更有吸引力,这笔收购VMware的交易并不让他“感到意外”。他说,在近年来科技估值较高的时候,博通抑制了大规模收购的冲动。随着科技公司股价下跌,目标公司看起来相对便宜,更多的收购可能在路上。而博通CEO陈福阳显然是其中最激进的买家之一。如果这笔交易完成,博通把全球最有价值的软件公司之一收入囊中,这将是博通超越其硬件堆栈根基、转型成为一家多元化的IT基础设施软件主要参与者的关键一步。但即便收购完成,博通也未必就能“一夜之间”变成一家软件公司、云计算公司。正如研究和咨询公司CCS Insight的软件开发总监Bola Rotibi所分析的,这其中有重大的集成风险,博通必须证明它可以集成芯片、软件和服务故事,以消除合作伙伴及客户的疑虑。来源:路透社,CRN,Protocol,英国金融时报本文福利:VMware是服务器虚拟化龙头企业,近年来,不但计算虚拟化业务依然强劲增长,新生云计算业务也后来居上,成为云计算领域领导者之一。推荐精品研报《复盘VMware:二十年创新史》,可在公众号聊天栏回复关键词【芯东西263】获取。