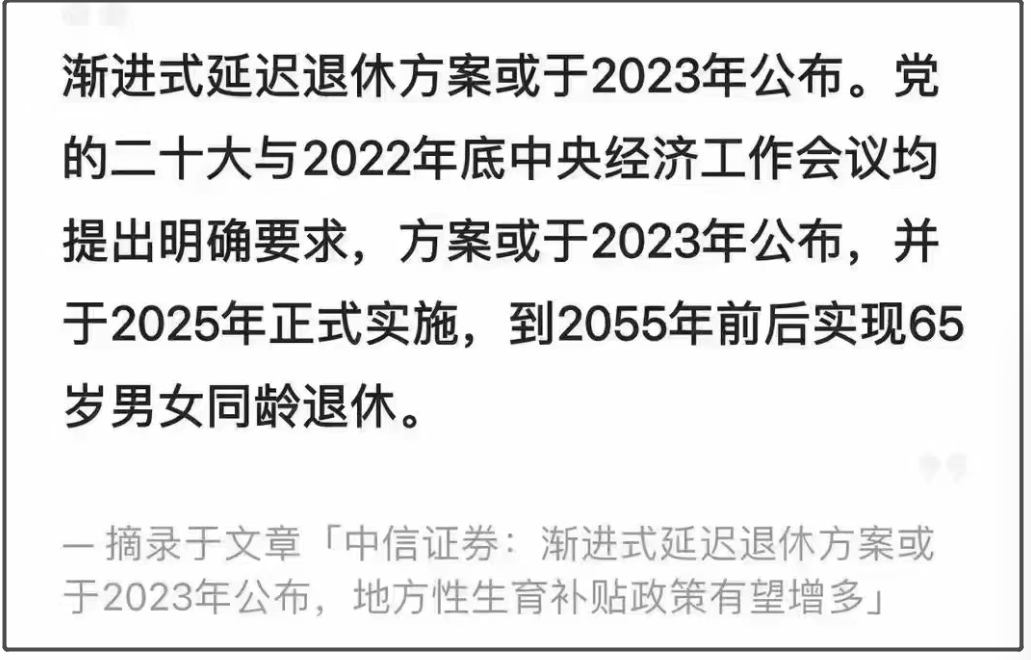

前两天,中信证券发表观点:预计渐进式延迟退休方案将在今年公布,从2025年实施。在这场延迟退休的大讨论中,我看到了太多的焦虑、无奈和质疑:

有人纠结自己交的养老金能领回多少,有人不知道,65岁退休自己还能活几年。

从独生子女到老龄化、负增长,牺牲的总是年轻人。

网友有句话说的特别有道理,“延迟退休是65岁开始领退休金,可不保证你65岁还有工作。”

车贷房贷赚钱养家……比起二十年、三十年后的退休,现在的人身上都背着巨大的压力,稍一不注意就可能当头一棒,被折腾得体无完肤。

去年年底,他母亲突发心肌梗塞,好不容易砸了17万,才把老人家从ICU中抢救回来。又被医生告知,要想保证母亲今后的生命质量,得再做一个心脏搭桥手术才行,至少还要再准备几十万。我这个发小,其实经济条件并不差,一年20多万的收入,按理来说不至于到找别人开口借钱的地步,这次主动开口,说明确实是遇到难处了。借钱吧,知道治病是个无底洞,还上这笔钱遥遥无期,自己手头也没那么宽裕,而且自己也有一家老小要养。不借吧,心里又实在是过意不去,最后拧巴了半天,还是微信转了1万块钱给他,想让自己内心好受点。说真的,在现实面前,我真的做不到和年轻时一样,把情谊看的比什么都重了。我们大多数人虽然表面上看起来光鲜亮丽,但背后谁都是顶着生活的巨大压力的。我们都是上有老、下有小的普通人,我们都有自己的家庭要养,在现实面前,没法和年轻一样把情谊看的比什么都重要。疾病、事故、意外都是人生旅途上的暗礁,指不定哪一天自己也会遇上,我们也需要提前为自己的家庭做好打算不是吗?要钱还是要命?这道选择题,看似离我们很遥远,但其实每天都在我们身边上演。之前看到过一个医学纪录片,片中有这么一段令我印象深刻。那是一位30多岁的重症胰腺炎患者,在ICU里仅能维持生命,我已经忘记了她的名字,但还记得大家都叫她“九床”。她住了半个多月ICU,催费单上几乎每天都出现9床的名字。9床,欠费26000元

9床,欠费30800元

9床,欠费53000元...那些日子,9床成了ICU里大家时不时地谈起的话题,担心她的家属会选择放弃治疗。果然,没过多久,9床不得不提前出院。出院前几天,她全身浮肿,呼吸衰竭,行气管插着管,上着呼吸机。出院那天,9床看见丈夫进来,她像往常一样,浮肿的脸上浮出一层笑意,吃力的向丈夫挥了挥手。但她丈夫,并没有看向她,而是一直望着医生,仿佛在故意逃避着什么。医生停顿了一会儿,才说,9床,别怕,我们今天需要把管子拔了。9床脸上的笑意顿时凝住了,怎么要拔管子?她说不出话,但眼神里满是疑惑,她将目光从医生移到一旁的丈夫身上,丈夫看向床畔的监测仪,没有说话。她用尽了全身的力气,扯了扯丈夫的衣角,终于,他的丈夫说话了“咱们回家治,真是没有办法在这里待下去了,亲戚都借遍了”。护士要伸手解下她嘴上的呼吸面罩,她一把抓住呼吸管子,惊恐地望着医生,再望着丈夫。管子插在嘴里,她无法开口,可是她很清楚,这是救命的管子,哪能拔掉?管子在一天,她的生命才能维持一天。当医生最终伸手拔掉她身上的插管的时候,她抓住医生的手终于慢慢地、无力地松开,眼泪一直在流,那种求生的欲望令人看着心碎。1个月后,得知她去世了,这是预料中的结局,大家并没有那么惊讶。生和死这个大命题,在我们的日常生活中很多人并不会去考虑,但当我们真正面临的时候,往往都会措手不及。说到底,还是钱的问题,如果能负担得起,谁都有要求医生马上做手术的底气,而不会纠结于计算钱与生命哪个价值更高。没进医院的人,根本不知道钱有多不经花。进了医院,就会知道那点钱就像在长江里打了几个鸡蛋,根本拍不出啥浪花。如今的我们,万事顺遂的时候,一切看起来都还过得去。但意外一旦来临,大多都招架不住。说实话,我们很难避免一辈子不遇到这些事情,也无法避免它给我们的生活带来冲击。但是有两样东西是我们可以决定的:至于如何准备?思来想去,发现其实也没太多的办法,就两条路:1、不断增加收入、控制开支,掌握尽可能多的存款,以应对可能出现的意外。2、对于结余比较少、收入增幅比较慢的读者,应对风险最好的办法就是把自己和家人的保险配置齐全,用尽可能少的钱,把自己不能承受的风险转嫁给保险公司。(本文不推荐具体保险产品)关注我的老粉丝都知道,一直以来燕梳楼都在建议大家一定要把保险配置齐全,因为这些年我在医院里见证了太多这样的悲剧,而这些悲剧很多时候都是一份很便宜的保险就能解决的事情。借此机会,我想再给大家做点简单的保险科普,都是很实用的知识,希望大家耐心看完。相信大部分读者都已经参加了城镇医保或者新农合,因而可能会觉得已经后方无忧,那你就错了。虽然国家这些年一直在医保方面做了不少努力,每年的灵魂砍价都能登上热搜。但在感谢国家的同时我们也要认识到,国家的医保只是基础医疗保障,毕竟并不是万能的。比如,医保可报销的药品有2800多种,在市面上20多万种药物中只占很小一部分;而且在医保起付线以内、封顶线以上、报销比例外和医保目录外的医疗费用,都是要自己承担。保险的作用就是在遇到疾病、意外等风险时,帮我们承担风险,把损失降到超低。

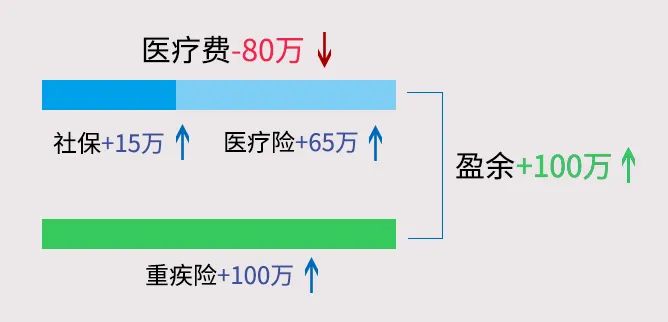

假设一场病可能要花费80万,经过社保报销和医疗重疾险赔付后,没花一分钱,剩余100万拿来补偿患病后5年家庭收入损失,生场病也没影响家人正常生活。

但一定要注意,保险不能瞎买。保险本身是有很高的门槛的,涉及金融、医学、法律三方面知识交叉。

因为不懂相关知识,买错保险,最后赔不了钱的,大有人在,大家见过的也不止一个两个了。

为了避免大家掉进买错保险的坑,在此,燕梳楼向大家郑重推荐我的老朋友,一家专业的第三方保险咨询平台:

他们平台是中国保险监管部门于2008年批设的全国性保险服务持牌机构,是老牌的正规军。

2020年还跻身世界保险中介前20名,成为全亚洲唯一入围的保险中介企业。发小的事情,让燕梳楼很感慨,所以特意和他们争取了100个免费咨询的名额给到各位粉丝,先到先得哈,下文长按二维码即可报名领取。

平台靠谱,不为任何一家保险公司做广告,建议大家在挑选具体的保险产品前,都去找他们做个全面的了解和咨询。平台顾问团队从业年限长,精通财税、法商、医疗相关知识,专业靠谱。平台独创的DOSM服务模式获得国家版权局认证,全程只提建议、绝不推销。我体验过他们的服务,咨询顾问花了半小时来了解我的情况,根据我的家庭结构、财务状况、保障需求,给我做了一份详细的家庭保障方案,还比传统机构节约30%-50%的费用。这次特意争取了50个免费咨询的名额给到大家,先到先得,下文可长按二维码报名领取。

不管之前有没有买过保险,都可以去体验下,真心希望每位读者能去预约下这项服务,做好保障,补齐短板,这是对自己和家人的负责。

免费名额只有50个,报名方式如下:

价值500元的家庭保障规划服务包含:

1.保险咨询:一对一专属顾问为您解答风险管理理念、保险法律法规、投保核保规则等所有的保险疑问;2.风险评估:根据您的家庭结构、财务状况、生活愿景,360度测评潜在的家庭风险,并梳理风险管理需求;3.方案定制:为您量身定制家庭保障方案,从上千款产品中优中选优,并为您细致讲解方案,中立客观绝不吹捧隐瞒;4.增值服务:提供后续好赔代办、健康医疗、应急救援等服务,保单托管后的图文问诊功能,解决了上万人疫情期间的看病就诊问题;除了家庭保障规划服务外,平台还有独特的线上服务+线下咨询的能力,全国30个省市的专业保险服务顾问已有4万余名。这次为大家提供服务的这50位顾问,更是以不足1%的通过率选拔出来的。

这50个免费名额,是我为大家特别争取的,建议大家都趁这个机会去做个咨询。等到病来如山倒需要用钱时,再后悔也就晚了。(长按识别下方二维码领取专属福利,也可以通过点击左下角的“阅读原文”报名。)