原创首发 | 金角财经(ID: F-Jinjiao)

关于“国企弃用四大会计事务所”的传闻,终于尘埃落定。2月24日,证监会修订发布境外上市备案管理制度配套保密和档案管理规则,自3月31日起施行。证监会此次发布,意味着今后有了清晰的法规引导来监管数据安全,而不是此前彭博社所报道的“由于数据安全风险国有企业放弃与‘四大’合作”。更值得关注的是,近期四大会计事务所中标多家国企项目,政府部门也与“四大”互动频繁,彭博社的报道与事实背离。那么,为何一篇并没有太多事实依据的外媒报道传播如此广泛?这背后其实是外界对四大会计事务所在中国的长期误解,进而引发关于数据安全的无端猜测。事实上,回顾中国审计服务行业的发展,与“四大”在中国的本土化密不可分。无论是对内帮助中国金融与国企改革,还是对外为中国企业有效背书,“四大”的作用都无可替代。如今,中国审计服务行业的发展依然任重道远,这个时候制造对立情绪,鼓吹弃用“四大”,并不是什么好事。点击下方名片,关注金角财经,我们将为你剖析更多社会热点,拆解经济事件背后的逻辑。

长期被误解的“四大”身份

提起“四大”,外界总以为是外资企业,加上如今国际环境敏感,以“数据安全”为由的无端猜测,才让彭博社的这篇报道影响广泛。“四大”的企业组织形式为合伙人制度,最大的特点在于合伙企业相互之间不存在控制或管理的关系。即使加入国际四大会计师事务所的全球网络,也并不影响“四大”在中国的独立发展。“第一,它们跟我们没有股权关系;第二,它们不决定我们的职位、薪酬或分红;第三,我们的合伙人和员工在中国开展业务,需要遵守中国的法律法规和监管机构的要求。”毕马威华振首席合伙人邹俊在接受财新采访时如此解释道。简单来说,四大会计师事务所的国际网络更像是各个成员所的“联合国”,中国的“四大”和其所在的国际品牌网络之间并非母子公司关系,中国的“四大”由中国的合伙人拥有并本土化运营。说得直白一点,“四大”在中国的这些合伙人不可能傻到砸掉自己的饭碗。更重要的是,“四大”在中国早已完成了本土化改制,本质上就是中国的会计师事务所。早在1992年“四大”获准以合资形式进入中国时,就承诺20年后按国际惯例在中国实现本土化。随着20年合作期限临近到期,2012年5月10日,中国财政部、工商总局、商务部、外汇局、证监会联合发布的《中外合作会计师事务所本土化转制方案》正式实施,以中外合资形式存在的“四大”启动本土化转制。到2013年3月,“四大”转为与国内其他大中型事务所一样的特殊普通合伙制事务所。至此,“四大”会计师事务所全部完成转制。根据转制方案,完成转制后的“四大”要求有100名以上的中国注册会计师,首席合伙人必须为中国国籍;至5年过渡期结束,境外合伙人占比及其在合伙人管理委员会中的比例不得超过20%。改制到如今,无论是企业组织形式,还是合伙人人员构成,“四大”早就是完全中国本土化、一体化的会计师事务所。最为明显的证据是在国家企业信用信息公示系统里,外商独资或者合资企业一般都会在公司类型上注明“外国法人”,而“四大”并没有这样的注明。

图源:国家企业信用信息公示系统,左为麦肯锡,右为安永因此,无论从哪个角度来看,“四大”中国会计事务所,都不存在被外资要挟或控制而引发数据泄露的风险。

国企依然选择“四大”

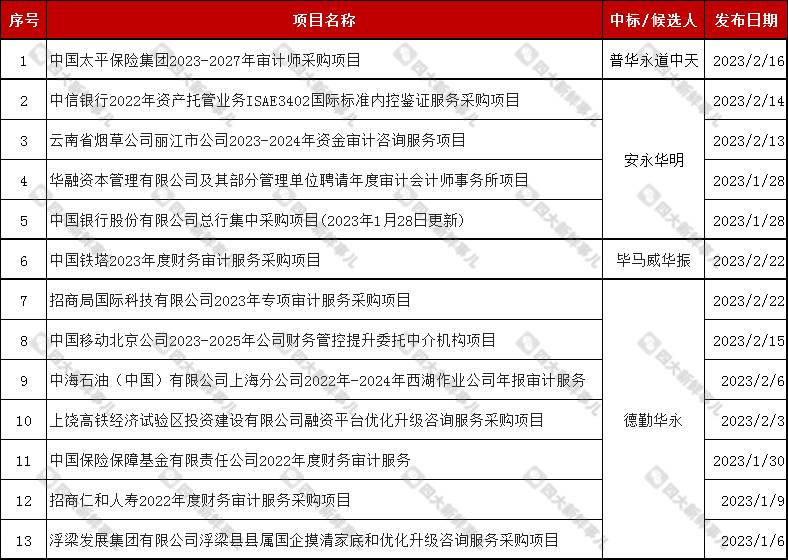

据公众号“四大新鲜事儿”统计,2023年以来不到2个月的时间,四大会计师事务所至少中标了13个国企的审计或咨询项目。

2022年12月至2023年2月10日,也有5家国有上市公司续聘“四大”会计师事务所为2022年度或2023年度审计机构。在上市公司审计方面,“四大”会计师事务所的聘用也并未受到任何限制。

事实上,无论是“三桶油”还是“六大国有银行”,中国的大型国企与国资金融机构多年来都由“四大”担纲审计工作。

财新数据显示,当前42家A股上市银行中,立信、致同、大信、苏亚金诚、信永中和这5家本土所共审计了兰州银行、瑞丰银行、长沙银行、江阴银行、紫金银行和无锡银行6家上市银行2021年年报,其中立信审计2家。剩余36家上市银行均为“四大”客户,工行、中行、建行、农行、交行和邮储六大行当期实付审计费依次居前,工行最高为1.76亿元,最低的邮储银行为2980万元。以安永为例,多年担任“三桶油”之一中海油的会计事务所;去年3月,还与中国银行正式签约战略合作协议;去年11月,与中国石化签署咨询合作备忘录。根据中注协发布的《2021年度会计师事务所综合评价百家排名信息》(下称《综合排名消息》),安永华明拥有11家央企客户,在“四大”中独占鳌头。为何“四大”在中国能长期获得国企的青睐,背后的原因并不难理解。多年来,“四大”以其内控程序严格、审计质量过硬、国际知名度高,获得国企、上市公司在内的大型企业的认可。根据上述《综合排名信息》,如今“四大”得分仍然稳居榜首。特别是当中国企业走出去,需要得到国际市场的认可时,就需要“四大”这样的角色,能够提供国际征信服务的机构背书,且能够解决内外审计服务标准对接难题。关键的历史节点是2003年启动的国有银行改制上市,四大国有商业银行以“四大”签署无保留审计意见的报表与国际标准接轨,在境内外顺利上市。以此为契机,“四大”在中国迎来大发展,这样的案例也越来越多。比如2005年东风汽车在港股上市,背后正是安永自2003年以来一直与东风公司合作,帮助建立了当时中国汽车行业最大的合资企业,才创造了当年全球汽车行业最大的IPO项目。更为重要的是,国企如今走到深化改革、数字化转型的关口,“四大”在这方面的服务优势更为突出,成为国企依然选择“四大”的关键原因。2023年1月20日,安永发布《安永助力国有企业高质量发展服务手册2023年版》。在这份报告中,重点展示了混合所有制改革各阶段的审计需求。

图源:《安永助力国有企业高质量发展服务手册2023年版》这样的底气,来自安永具有丰富的中央企业集团审计和中央企业改制的经验。安永服务的客户包括中国宝武、招商局、国家电网等几十家央企巨头,向超过500家在中国内地、香港和其他地区上市的公司提供审计服务,其中包括众多中央与大型国有企业下属重要上市公司。如果说审计能力和国际知名度是“四大”长期获取国企青睐的基本功;那么伴随深化改革和数字化转型,“四大”在审计服务上的丰富经验和与时俱进,又赢得了国企继续选择的机会。

失去“四大”不是好事

除了国企依然选择“四大”之外,近期政府部门也与“四大”互动频繁。

2月23日,财政部牵手“四大”开展帮扶工作。在财政部相关司局协调下,四大会计师事务向云南丽江市多所学校捐赠电脑、图书、课桌椅、玩具等物资,还分别与永胜县签订长期帮扶合作协议。

而早在去年8月,中国证监会、财政部正式宣布与美国公众公司会计监督委员会 (PCAOB)签署审计监管合作协议,明确将启动相关合作;去年年底召开的中央经济工作会议对“更大力度吸引和利用外资”着墨较多;

今年2月,商务部部长王文涛也表示“中国政府将坚持推进高水平对外开放”;今年3月1日,外交部发言人毛宁表示“无论国际风云如何变幻,中国坚持扩大高水平开放的决心不会变”;

以上种种表态都释放出十分积极的对外开放信号,怎么又会鼓励国企“弃用”“四大”呢?更何况“四大”本质上就是中国企业,“弃用”一说就更加没有道理。

回顾中国审计行业的发展,其实与“四大”中国本土化密不可分。

从过往案例看,“四大”在公司审计中基本能够坚持专业与独立的原则和底线,对中国以往的金融和国企改革,作出了相当的贡献。

对内,这种贡献还包括开拓了本土市场,而且利用工作标准、数字工具等延伸了市场,输出了大量的人才和标准,也才有了本土会计事务所的崛起,促进了中国审计服务行业快速发展;

对外,“四大”的外审,为中国公司到境外发行上市、获得国际投资者认可、引入外资,也起到了有效的背书。

2021年,“四大”合计参与了约170家在美上市的中概股审计中的150家,本土所难以望其项背。

根据Choice数据显示,截至2023年3月2日,在美国上市的中概股共有386家,其中“四大”服务的中概股数量占比超过三成。

如果没有“四大”,一来中国企业可能无法获得国际资金的认可,二来金融交易成本将极大增加,加大中国企业的负担。

若是一刀切揠苗助长,则有可能引发行业危机。

最有代表性的案例就是瑞华,为了追赶“四大”掀起合并潮。2008年中瑞华恒信与岳华合并成中瑞岳华,2012年国富浩华吸收合并深陷绿大地IPO造假丑闻的鹏城所,不久又与中瑞岳华实施合并,瑞华由此而来,并一度成为最大的内资本土会计师事务所。

但是后来不断发生造假案件,瑞华卷入多宗违规案件,最终在康得新财务造假案中被重罚,目前已名存实亡。

说到底,审计服务的核心是审计能力。尤其是金融业的审计工作有一定的特殊之处,资产规模巨大,审计的专业和复杂程度远高于其他各类企业。

比如说银行每天交易量巨大,同样需要审计机构有很强的IT审计能力和专门的审计工具,这需要借助全球网络向“四大”成员所输送数字化的审计工具。

再比如银行业审计中需要估值或者减值的专家,而像寿险及养老金债务等审计,又需要精算人才,而当前行业的精算人才绝大部分都在“四大”。

从这个角度来说,中国审计服务行业任重道远,依然离不开“四大”。

而在这个时候还去制造情绪对立,就显得尤为可笑了,最终只会造成劣币驱逐良币,对于企业发展和国家利益来说,有百害而无一利。

所以,失去“四大”,并不是什么好事。

参考资料:

1. 财新周刊《四大会计事务所的危与机》

2. 财政部《百年四大 中国新姿——“四大”中外合作会计师事务所本土化转制报告》

3. 财新网《“四大”中标部分国企审计项目》

4. 四大新鲜事儿《可信吗?某外媒称国有企业被建议停止与“四大”会计师事务所合作》

5. 四大新鲜事儿《齐活!财政部牵手“四大”会计师事务所开展帮扶工作!》