凤凰网《风暴眼》出品

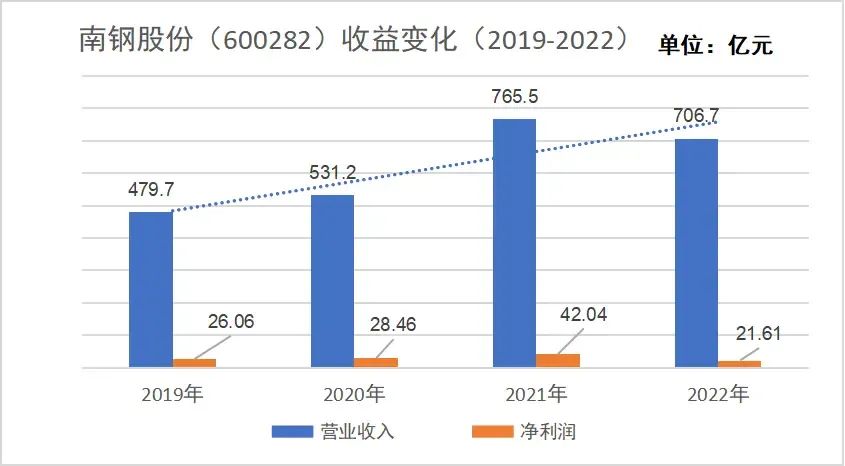

作为最早的意向买主沙钢,没想到在付出80亿诚意金的半年后,即将完成收购南京南钢钢铁联合有限公司(下称“南京钢联”)的最后一步时,突遭“拦路虎”。这个拦路虎手中的“王牌”正是南京钢联的另一股东南钢集团的“优先购买权”。南京钢联原本由复星系和南钢集团分别持股60%和40%。原计划,复星系将其持有的南京钢联60%股权转让给沙钢,沙钢随即入主南京钢联,跃升为全国第二大钢铁公司。但是,4月2日南钢集团突然发声,表示将实行优先购买权,打破了这一计划。舆论瞬时沸腾,沙钢被“截胡”的声音也一度沸反盈天。新入局者并非南京市国资委控股的南钢集团,而是央企中信集团控股的南钢集团。中信通过注资控股南钢集团,从而间接争购南京钢联60%股权。一方是实力雄厚的钢铁巨头沙钢,一方是资金重握的央企中信,南京钢联花落谁家,突然变得云波诡谲起来。凤凰网《风暴眼》了解,这场股权争战,早已进入白热化阶段,公司层面的对抗之上,更有多方力量在博弈。4月2日,南钢股份先后发布两则公告,一则是中信通过旗下钢铁公司湖北新冶钢有限公司(下称“新冶钢”)以135.8亿元增资南钢集团,成为后者控股股东。另一则是,南钢集团决定行使优先购买权,拟收购南京钢联60%股权。复星国际随后发布公告,表示将终止与沙钢关于南京钢联股权的交易,转而将股权转让给南钢集团。这也意味着,上述交易一旦完成,南京钢联的实控人将由郭广昌变更为中信,控股企业也将从原来的民企变为央企。凤凰网《风暴眼》从接近中信的人士处了解,中信的 “半路杀出”,并非临时起意,而是酝酿了良久。“中信参与这个项目的部门,去年年底之前就加班加点,开始操作这桩交易了。”该人士还透露,为防止交易节外生枝,中信还在内部启动了高度保密计划——所有相关工作人员都签了保密协议,也不能轻易离职。另一位接近中信的人士向凤凰网《风暴眼》暗示,背后是各方力量在相互博弈。“这可不只是几家企业自己说了算的事,每一家的身后,都有相关政府部门在出面协调。”据财新报道,南钢集团于4月1日召开职代会,包括生产部门、下属分厂、相关公司等单位的部门级及以上领导,以及工委会职工代表共三百多人,就是否行使优先购买权、在沙钢和中信之间作何选择等关键问题进行意向摸底,投票结果普遍倾向于由央企中信来操持局面。南钢集团在南京地位极为重要。南钢集团成立于1958年,不仅素有“江苏钢铁工业摇篮”之称,而且连续六年获评中国钢铁企业综合竞争力A+级企业(最高等级),位居世界钢企技术竞争力第10位、中国制造业500强第61位、南京市企业第一名。南钢集团主要资产即旗下南京钢联控股的南钢股份(600282)。南钢股份2022年报显示,年末公司净资产超过260亿元,全年营收706.7亿元、净利润21.61亿元。 (数据来源:南钢股份财务报告;制图:凤凰网《风暴眼》)

(数据来源:南钢股份财务报告;制图:凤凰网《风暴眼》)

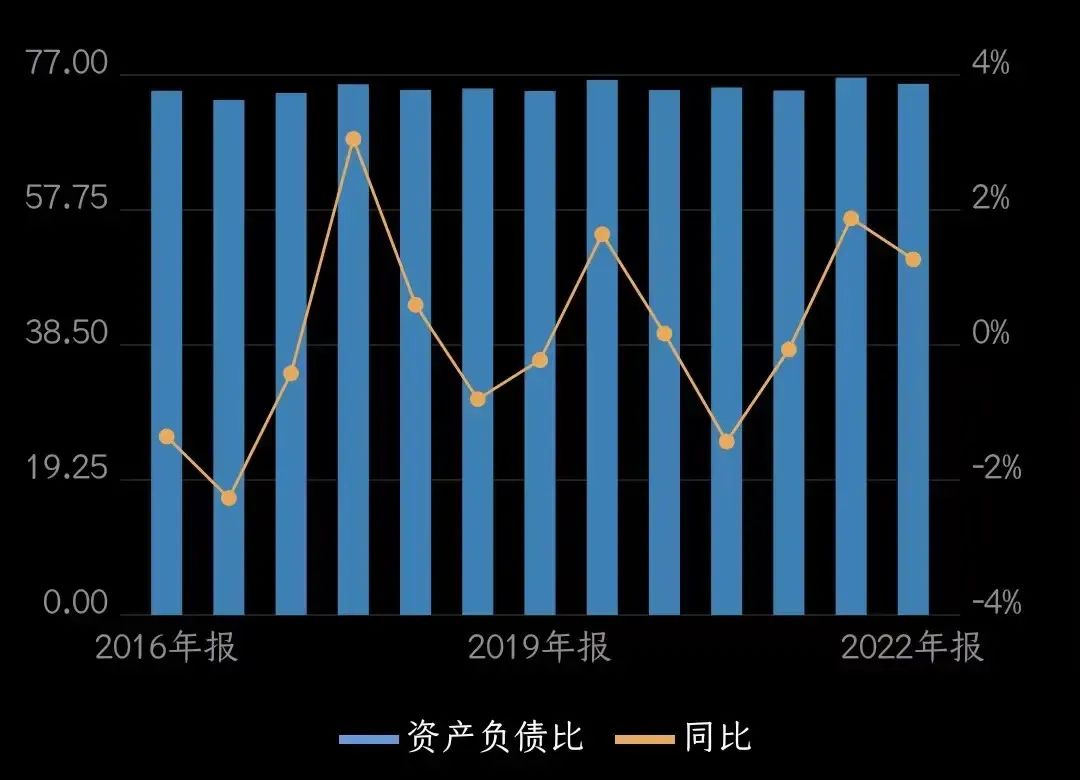

也因此,南钢集团向来是南京市政府对外宣传的名片。南京市的主政领导常常把南钢集团,作为调研工业重点企业的第一站。3月19日,南钢股份作为全国19家代表之一,获颁我国工业领域最高奖项——中国工业大奖,官媒《南京日报》进行了连篇累牍的宣传报道。对于最终谁控股南京钢联,因事关国有资产配置、南京股肱企业归属和南钢发展大计,地方政府会格外重视。根据2022年10月14日沙钢和复星系签署的《投资框架协议》,沙钢将受让复星原来持有的南京钢联60%股权,先决条件是快速支付80亿元诚意金。复星则应在协议生效2个工作日内,将南京钢联49%的权益质押给沙钢;并在全额收到80亿诚意金后,争取10个工作日内,完成另11%的股权质押。沙钢确有诚意,80亿总诚意金如约付给了复星。但是复星却仅完成了49%的股权质押,第二期11%股权质押,一直未能兑现。财新援引知情人士消息报道,沙钢此前多次催促完成这一部分条款,复星都以“拖字诀”应对,称“南钢集团一直不配合”。凤凰网《风暴眼》发现,复星无法办理的原因,很可能跟南钢集团有关系。2022年8月5日,复星系已经将其名下11%的股权质押给南钢集团,如要转质押,须以出质注销为前提。但是直到现在,该笔股权仍然质押在南钢集团名下,对于解质押,双方可能并未协商一致。支付了80亿诚意金的沙钢,似乎有些骑虎难下。已经签署的白纸黑字,复星却不能履约。于是在今年3月14日正式的《股权转让协议》中,剩下11%股权质押的遗留问题,被纳入双方交易达成的先决条件项下。后来直接改变事态走向的,是协议中一项“极不起眼”的公认条款:交易正式完成,须确认复星系以外的小股东“南钢集团已就出售事项放弃或视同放弃其优先购买权”。确认方式是:复星在24小时内“向南钢集团发送优先购买权通知函”,南钢集团需在收到征询函的30日内,就是否行使优先权回函。一个很大的疑虑是,久经商海风浪的沙钢,难道没考虑到这里潜在的风险吗?据财新报道,沙钢似乎有些“大意”了,这多半跟复星系掌门人郭广昌有关。在5个月前签《投资框架协议》时,郭广昌曾表态,能说服小股东不行使优先购买权;而且,在协议中,沙钢已经为交易增强了担保措施。譬如,支付诚意金后,复星必须将相应股权质押给沙钢,小股东行使优先购买权的风险管控措施并未落实到协议中。沙钢判断,要在4月14日的截止日期之前,让小股东南钢集团自己一下子拿出130多亿元来行使优先购买权,应该不现实。综合评估之下,沙钢认为没什么风险。然而,4月2日一纸新的《增资协议》,中信给小股东南钢集团瞬间注入135.8亿元源头活水,直接改变了潮向。但沙钢不愿退让。据财新报道,这边协议刚签,那边沙钢当即发函复星系股东,敦促继续执行原双方框架协议,并表示拒绝配合解除49%已质押、11%尚未完成质押的南京钢联股权,且不排除通过司法保全的途径,放手一搏。沙钢有自己的考虑。尽管作为目前中国第三大钢铁企业、张家港头牌,沙钢已经连续14年跻身世界500强,但是想取得进一步跃升依然面临不小的困难。沙钢主营的钢铁业务利润增长率在2021年飙升至56.2%,但是进入2022年,其盈利能力一路下滑了60%。何况,主打中厚板生产和直销的南京钢联,同沙钢的优质线材、螺纹钢和热轧卷板等主营产品,可以优势互补。一旦拿下南京钢联控股权及约1100万吨的年产量,沙钢不仅资源配置得到优化,高端产能比重得以提升,更将直接威胁到鞍钢国内第二钢企的尊位。这也可以理解为什么沙钢出手如此迅猛,在未正式签署协议前,毫不犹豫支付了80亿的诚意金。即便如此,沙钢若想继续“吞并”南京钢联依然面临巨大的法律障碍。上海久诚律师事务所的许峰律师告诉凤凰网《风暴眼》:“其他股东的优先购买权依《公司法》是一定要尊重的——沙钢不配合解除质押,不太可能。很大程度上,复星要将已经收到的钱如数归还,可能还要支付利息和违约金。”尽管中信和沙钢明争暗斗得凶猛,但是对复星而言,最终谁入局都不重要。重要的是,它能够卖掉这块业务,尽快回笼资金。在商界,复星集团向来以业务多元化、投资布局广而著称,只要是看中的产业,郭广昌毫不手软,仅2016年的投资就超过了100笔,致使企业负债水平近年来居高不下。其中复星国际自2016至2021年,资产负债率始终徘徊于75%左右,2022年6月,爬到最高,为76.64%,负债金额达到6512亿元,一年内的债务缺口高达270亿元。 2016-2022复星国际资产负债比变化一览(图源:Wind金融终端)

2016-2022复星国际资产负债比变化一览(图源:Wind金融终端)

2022下半年,复星的资金链危机,可见一斑。缺钱的郭广昌为缓冲现金流压力,不得不大卖资产、出售股权,譬如减持复星医药股权,套现约40亿元,还出售旗下多家优质资产。

不过,卖掉入主20年的南京钢联,他也实属无奈。

复星联合创始人、复星国际董事长郭广昌(图源:网络)自2003年斥资16.5亿元收购南京钢联60%股权以来,复星集团共参与了南钢股份15次分红,累计分红金额接近29亿元,而从钢铁衍生到关联行业市场的收益,更是难以数计。通过整整20年南京钢联控股股东的角色,复星早已赚得盆满钵满。这也难怪郭广昌在今年的亚布力论坛上直言,“谁敢说我南钢(南京钢联)做得不好,我是做得不好才卖掉的吗?”“能卖掉的都是好企业,卖东西不惨,卖不出去才惨!”南京钢联的股权归属尽管出现分歧,但是复星早已通过协议,暗中从原买方沙钢处先行锁定了80亿元“巨额”诚意金,这对复星短期资金回笼十分关键。无论谁最终入主南京钢联,交易后复星的现金流还将得到进一步充实。此后的买家博弈,复星已经不是最在意结果的一方。逐鹿争雄的焦灼,还是抛给沙钢以及“半路杀出”的中信吧。*由于微信改版,公众号文章不再完整显示头条封面,一不小心,很容易错过我们的更新,甚至有可能再也看不到我们的推送了。如果您还希望能经常看到我们的文章,建议给凤凰网财经添加一个“星标”哦。

凤凰网财经官方微信 ID:finance_ifeng喜欢此文,欢迎转发和点在看支持凤财